非經常性損益對上市公司價值的影響研究

——基于我國制造業A股上市公司統計數據的分析

2020-12-24 09:18:42杜芳修高級會計師張杰忠

商業會計 2020年23期

關鍵詞:金融資產

杜芳修(高級會計師)張杰忠

(天津高盛鋼絲繩有限公司財務部 天津 301616 中鐵十八局集團第五工程有限公司財務部 天津 300459)

一、引言

上市公司財務報告作為投資者重要的信息來源,其信息質量直接影響著投資者的判斷和決策。因此,如何提高會計信息質量,降低對投資決策的誤導性,同時滿足信息使用者的決策需要,是現代會計理論研究中最受關注的問題之一。會計盈余從構成上可以分解為經常性的和非經常性的損益。非經常性損益項目作為上市公司操控盈余的主要工具之一,由于其偶發性和不可持續性的特點,干擾了信息使用者對公司業績和未來發展前景做出合理準確的預判。近年來,我國證監會對于非經常性損益披露相關規定不斷進行修訂及完善,以使財務報告能夠更加準確地反映上市公司的經營能力和盈利持續性,提高會計信息披露的質量,維護利益相關者的權益。根據證監會的要求,上市公司應在定期發布的財務報表中披露非經常性損益項目和金額,以及扣除非經常性損益后凈利潤(以下簡稱“扣非后凈利潤”)指標,以幫助投資者在分析公司正常盈利能力時,避免非經常性損益對投資決策的干擾。

國際上與“非經常性損益”概念對應的是“非常項目”,其定義側重于頻率和性質,相關研究主要集中在“非常項目與盈余管理”以及“非常項目的市場反應”兩個方面。我國證監會將非經常性損益定義為:公司發生的與經營業務無直接關系的收支,以及雖與經營業務相關,但由于性質、金額或發生頻率等方面的原因,影響了真實、公允地反映公司正常盈利能力的各項收支。我國要求披露的“非經常性損益”包括了更多的內容,主要從性質、頻率和金額三個維度上對非經常性損益的概念進行了界定,其內涵和外延大于“非常項目”。為保證上市公司會計信息披露的質量,自1999年至2008年,我國證監會針對非經常性損益相關規定進行了5次規范和修訂,提高了會計信息披露的透明度。2018年12月1日起執行的《公開發行證券的公司信息披露規范問答第1號——非經常性損益(2007年修訂)》(以下簡稱《規范第1號》)擴大了非經常性損益的外延,即使不是公司一次性或偶然發生的收支,只要被證監會認定其影響了公司盈利能力的真實性及公允性,均視為非經常性損益。

二、非經常性損益具體項目及其特征分析

(一)非經常性損益具體項目

證監會于1999年提出非經常性損益的概念,將其歸納為14條。為了進一步降低盈余管理空間、提高會計信息披露質量,歷經幾年的完善,證監會于2007年對非經常性損益項目再一次進行了修訂,將其擴展至21條。其中,對政府補助項目做出了更明確的規定:與公司正常的經營業務密切相關,并且符合國家政策,按一定標準定額或定量持續享受的政府補助不再屬于非經常性損益;同時增加了一些非經常性損益項目,比如企業取得其他企業的收益、重組費用、同一控制下的企業合并產生的凈損益等。證監會還明確了非經常性損益的披露方式,即公司在定期報告、招股說明書或發行證券的申報材料中,綜合考慮該項損益同公司正常經營業務的相關程度及其業務可持續性程度,并結合自身實際發展情況做出合理判斷,對其內容和金額進行充分披露。除此之外,還應對重大非經常性損益項目的內容增加必要的附注說明。

(二)非經常性損益的特征分析

1.與正常經營業務無關。公司完整的經濟活動應由經營、籌資和投資三部分組成,不僅包括產品的生產加工及銷售等生產經營活動,還包括公司基于各種戰略考慮對外進行的投資活動及利用閑置資金進行的短期投資及相關籌資行為。因此我們不能依據該項損益是否來源于正常的商品生產經營活動作為判斷其是否為非經常性損益的唯一標準。

2.偶發性。主要通過分析該業務是否為公司持續經營所需,是否為公司發生的特殊業務。特殊業務具有高度反常性,與公司正常的生產經營活動明顯不相關或僅僅偶然相關。相反,如果某項損益的事項或業務是公司持續經營不可缺少的,則該損益就不能被認定為非經常性損益進行處理。

3.金額重大性。根據會計重要性原則,對于一些金額較小的非經常性損益項目,即使將其視為經常性損益,也不會對投資決策產生實質性影響。因此,對于一些明顯可歸于非經常性損益的項目,由于其金額較小,可以將其視為經常性損益進行處理。但是,如果這些損益對公司產生了實質性影響,仍將其視為經常性損益則欠妥。

三、非經常性損益對上市公司價值的影響分析

本文選取我國制造業A股上市公司為研究對象,分析2017—2019年非經常性損益的整體狀況,并以在深圳證券交易所上市的公司為例,研究其具體非經常性損益項目的結構性。之所以選擇制造業上市公司,是因為我國是制造業大國,制造業發展程度較高,業務門類比較全面。本文所需財務指標等相關數據資料來自證監會指定的信息披露網站——巨潮資訊網,并輔以手工整理。

(一)非經常性損益的整體性分析

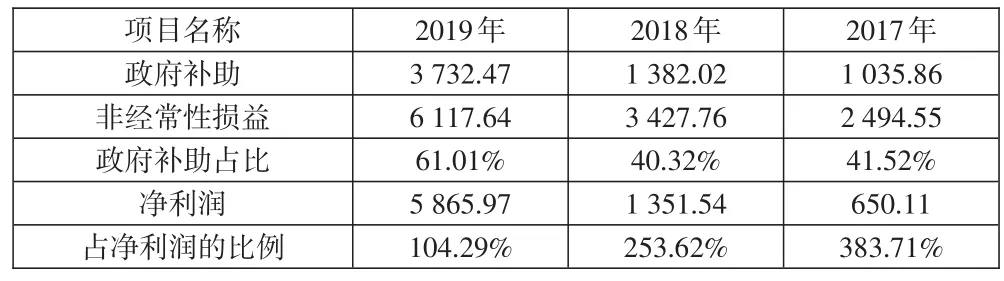

通過統計分析A股市場上屬于制造業的上市公司2017—2019年年度報告中凈資產、凈利潤和扣非后凈利潤等數據(詳見表1)可知,2019年A股制造業上市公司整體盈利情況較好,據統計,855家樣本公司中,有803家凈利潤為正數,占比93.92%;747家公司扣非后凈利潤為正數,占比87.37%;52家公司扣非后凈利潤不增反降;56家公司依靠非經常性收益實現了扭虧為盈,這類公司主業不濟,依靠非經常性損益實現高增長或盈利,特別是在一些“ST族”公司中尤為常見,頻率高達26.32%。

表1 樣本公司非經常性損益指標情況 單位:萬元

非經常性損益對凈利潤的影響較大,2019年樣本公司整體非經常性損益為8 094 988.61萬元,占凈利潤的比例為17.46%(2018年為14 443 729.02萬元,占比為18.71%;2017年為15 666 285.22萬元,占比為18.28%)。非經常性損益在很大程度上掩蓋了上市公司實際的利潤水平和盈利能力。可見,樣本公司經營業績中相當一部分來自于非經常性損益,如果不能保證這一部分業績的真實性與公允性,將直接影響投資者對公司價值的評估。實際上,非經常性損益已經成為許多上市公司掩蓋經營不善、業績下滑、粉飾報表并進行利潤操縱的“合法工具”[1]。

根據對在深圳證券交易所上市的331家制造業上市公司的數據統計分析發現,21項非經常性損益項目占非經常性損益總額的比例有很大差別(詳見表2),按影響額(未剔除對所得稅和少數股東權益的影響額)排序,排名前五的是:政府補助1 644 615.00萬元,占比為62.39%;非流動資產處置損益627 059.53萬元,占比為23.79%;持有交易性金融資產、負債產生的公允價值變動損益,以及處置交易性金融資產、負債和可供出售金融資產取得的投資收益526 945.60萬元,占比為19.99%;同一控制下的企業合并產生當期凈損益235 178.69萬元,占比為8.92%;委托他人投資或者管理資產取得的損益87 727.07萬元,占比為3.33%。同時,不同項目被使用的頻率也存在差異,就影響額排名前五的項目而言,非流動性資產處置損益和政府補助項目的使用頻率非常之高,據統計,331家樣本公司中有326家利用其進行利潤調節,使用頻率高達98.49%,而利用同一控制下的企業合并產生當期凈損益進行利潤調節的樣本公司只有15家。

表2 深交所樣本公司非經常性損益結構及頻率分析

(二)非經常性損益項目具體分析

1.政府補助項目分析。2017年政府補助會計準則修訂,進一步規范了政府補助的確認、計量和披露,回應了我國企業相關會計實務問題。關于政府補助的歸屬問題,在證監會發布的《問答第1號》中明確指出,非經常性損益包括計入當期損益的政府補助,但與公司業務密切相關,按照國家統一標準定額或定量享受的政府補助除外。因此并非所有的政府補助都列入非經常性損益進行披露,還需要依據補助收入是否為持續性的來判別。實務中,對于政策有效期在三年以內的越權審批或缺少正式批文的稅收返還、減免一般列入非經常性損益,而政策有效期在三年以上的政府補助則歸入經常性損益,如被認定為高新技術企業享受15%的稅率優惠政策、即征即退型增值稅優惠政策等,這類補助政策一般具有相關部門的正式文件,且時效在三年以上,不應列入非經常性損益。然而,一些政府補助的判斷標準還不明確,在這方面會計準則賦予了會計人員更多的職業判斷空間。此外,在政府補助與營業外收入的界定問題上,在區分歸屬于政府補助的事項或業務應該被列為經常性損益還是非經常性損益方面缺乏具體標準,在很大程度上增加了人為調節的可能。

以北京君正集成電路股份有限公司(以下簡稱“北京君正”)為例,2017—2019年三年公司連續盈利,但是扣非后凈利潤三年連續呈現虧損狀態,在這個“扭虧為盈”的過程中,政府補助發揮了重要作用,特別是在2019年非經常性損益項目中政府補助的貢獻率高達60%以上,與2018年相比,2019年歸屬于上市公司股東的凈利潤增長了334.02%,同時政府補助增加了170.07%。在21項非經常性損益項目中,2017年、2018年政府補助這一項的貢獻率就達到了40%以上(詳見表3)。由此可見,北京君正能夠三年連續盈利不是因為營業利潤增加了,而是政府補助在其中發揮了很大作用。

表3 北京君正政府補助項目分析 單位:萬元

2.非流動資產公允價值變動項目分析。非流動資產處置損益是指通過處置各項長期資產而形成的當期損益,包括出售或轉讓固定資產、無形資產以及股權投資等資產。當前我國對非流動資產的計量普遍采用歷史成本法,雖然與公允價值法相比歷史成本法更具有客觀性和可靠性,但其反映的僅僅是過去的交易或事項,及時性不足,且公司可以自主選擇處置的資產及處置的時間,存在一定的盈余管理空間。隨著科技的進步,許多公司為了產品升級、優化結構進行資產置換,有利于公司的長遠發展。但是一些虧損公司在關聯方之間交易,年末變賣“家當”,以非公允價值處置各種非流動資產產生的非經常性收益來突擊調節“報表業績”,已成為其操縱利潤、進行盈余管理的重要手段[2]。據統計,326家利用非流動資產損益調節利潤的樣本公司中,有140家是通過資產處置來增加利潤的,比例高達43.25%。這種非流動資產處置損益不具有可持續性,還會影響公司的長期發展。

以海馬汽車股份有限公司(以下簡稱“*ST海馬”)為例進行分析。2019年,我國經濟下行壓力加大,實體經濟舉步維艱,汽車行業面臨的壓力進一步加大,產銷量與行業主要經濟效益指標均呈現負增長。*ST海馬作為一家汽車制造及服務企業,2019年度財務報告摘要披露,宏觀經濟增速回落、中美貿易摩擦、國六排放標準升級等因素導致我國汽車行業消費低迷。由于汽車行業整體運行面臨較大壓力,受到外部大環境以及公司品類戰略實施等的影響,公司2019年銷量大幅下滑,出現虧損。事實上,公司前兩年也是虧損狀態,只不過是通過處置閑置的房產扭虧為盈,成功避免被退市(詳見表4)。*ST海馬歸屬于上市公司股東的凈利潤雖然是正數(8 519.62萬元),但是在扣除非經常性損益后還是虧損,在這個“扭虧為盈”的過程中,通過處置非流動資產貢獻了80 085.60萬元,占全部非經常性損益項目的98%以上。可見,如果*ST海馬不能通過轉型升級實現盈利,在當前大環境的影響下,將很快被退市。

表4 *ST海馬非流動資產處置項目分析 單位:萬元

3.交易性金融資產公允價值變動損益項目分析。在證券市場中,如果股價發生大幅波動,上市公司對于金融資產的處置會受到影響。在金融工具中,上市公司應用得比較多的是交易性金融資產。交易性金融資產在取得時以公允價值入賬,其中不包括已到期但是還沒有發放的現金股利以及已到期但是還沒有領取的債券利息。如果上市公司在持有交易性金融資產的期間內公允價值金額發生了變動,需要在資產負債表日進行核算,當交易性金融資產取得時的成本小于公允價值時,需要調節增加交易性金融資產的賬面價值,并且確認公允價值上升取得的收益;當交易性金融資產取得時的成本大于公允價值時,需要調節減少交易性金融資產的賬面價值,同時確認公允價值下降帶來的損失[3]。由于公允價值變動帶來的收益或損失在資產負債表的“公允價值變動損益”科目反映,屬于非經常性損益中的“除同公司正常經營業務相關的有效套期保值業務外,持有交易性金融資產、交易性金融負債產生的公允價值變動損益,以及處置交易性金融資產、交易性金融負債和可供出售金融資產取得的投資收益”。

以江西萬年青水泥股份有限公司(以下簡稱“萬年青”)為例,公司主要從事硅酸鹽水泥、商品混凝土以及新型墻材的生產和銷售,報告期內主營業務沒有發生重大變化。公司的水泥銷售市場以江西省為主,市場份額一直位居前列,并向福建、浙江、廣東等周邊省份輻射。我國水泥行業是典型的投資拉動型行業,受國家宏觀政策影響較大,尤其是與基建和房地產投資關系密切。在房地產市場發展較為緩慢的期間,公司在做大做強做優水泥主業的同時,向產業鏈上下游延伸及擴張,積極探尋其他領域的股權投資,增加公司的利潤增長點。萬年青的凈利潤統計顯示(詳見表5),公司的核心利潤在2017—2019年呈現波動上升的趨勢,2018年扣非后凈利潤的上升空間最高,達到145.89%,而2019年只在2018年的基礎上上升了11.57%。雖然增長率降低了,但是在一定程度上公司的核心利潤還在增加,因此與其他幾年相比,年核心利潤較高。而核心利潤和扣非后凈利潤反映了公司的經營狀況,通過對比研究,萬年青的經營情況從2018年后開始緩慢增長,非經常性損益金額在2019年從負數變為正數,主要是由于交易性金融資產公允價值變動損益產生的1.23億元導致凈利潤與扣非后凈利潤產生差額。總體來說,交易性金融資產對萬年青的影響比較顯著,近幾年萬年青快速發展,2019年的營業收入、核心利潤、扣非后凈利潤、營業利潤、利潤總額、凈利潤都達到了三年來的最高值,這對于公司來說是難得的機遇,但也是挑戰。從公司營業收入的增速來看,2018年以后逐漸放緩,接下來管理層為了完成財務指標需要付出更多的精力。總的來說,萬年青持有交易性金融資產的主要目的是提升財務指標。

表5 萬年青交易性金融資產 公允價值變動損益項目分析 單位:萬元

4.同一控制下企業合并產生的子公司期初至合并日的當期凈損益項目分析。《企業會計準則第20號——企業合并》(以下簡稱CAS 20)將企業合并劃分為同一控制下的企業合并和非同一控制下的企業合并。對于同一控制下的企業合并,CAS 20規定采用權益結合法進行處理,同一控制下的企業合并產生的子公司期初至合并日的損益為非經常性損益[4]。

深圳市通產麗星股份有限公司(以下簡稱“通產麗星”)的主營業務為化妝品、日用品、保健品及食品塑料包裝解決方案的設計、制造和服務提供,以及工藝裝備研發等。為增強公司的持續盈利能力,促進公司長期穩定發展,提升股東回報率,公司發行股份購買力合科創集團有限公司(以下簡稱“力合科創”)100%股權并于2019年12月2日交割完畢,取得對力合科創的控制權,該項交易構成同一控制下的企業合并。2019年,通產麗星實現凈利潤9 247.95萬元,力合科創實現44 396.69萬元,其中,力合科創2019年在合并前實現凈利潤38 624.23萬元。一般理解,只有在通產麗星和力合科創成為“一家人”之后,力合科創的業績才能計入通產麗星,因此,通產麗星2019年度合并凈利潤應為:通產麗星自身實現的凈利潤9 247.95萬元加上力合科創自購買日(2019年12月2日)之后實現的凈利潤5 772.46萬元。但是由于該項交易屬于同一控制下的企業合并,按照CAS 20的要求,力合科創在合并前的利潤38 624.23萬元被計入了通產麗星的合并財務報表,在一定程度上影響了信息使用者對通產麗星2019年度盈利情況的總體判斷,因此證監會將其認定為非經常性損益。

5.委托他人投資或管理資產的損益項目分析。委托他人投資或管理資產產生的損益作為非經常性損益項目中較為常見的項目,也可能被用于利潤操縱,通常指的是一些非投資性公司在購買了某些銀行的理財產品之后經過一段時間而產生的收益,其并不與公司的正常經營業務相關,不能通過購買這些理財產品產生的損益來體現公司正常的經營業績及盈利能力。

以紅寶麗集團股份有限公司(以下簡稱“紅寶麗”)為例,紅寶麗主要生產環氧丙烷衍生品,包括聚氨酯硬泡組合聚醚、特種聚醚、異丙醇胺系列產品,以及新興材料聚氨酯保溫板的研發、生產和銷售。紅寶麗于2019年3月27日召開會議,審議通過了《公司關于授權使用閑置資金進行委托理財、國債逆回購的議案》,同意使用不超過10 000萬元人民幣(含10 000萬元)額度的資金購買低風險的理財產品和國債逆回購。截至2019年12月31日,公司購買理財產品和國債逆回購實現的收益為244.90萬元,全部計入非經常性損益。2019年歸屬于上市公司股東的凈利潤同比增長了207.02%,在扣除非經常性損益的影響后同比增長了458.00%,非經常性損益在其中扮演著平滑利潤的角色(詳見表6)。購買理財產品帶來的收益不足以抵消非流動資產處置損失帶來的影響,非經常性損益項目整體呈現為負值,歸屬于上市公司股東的凈利潤在扣除非經常性損益后的增長率更高。

表6 紅寶麗委托他人投資或 管理資產的損益項目分析 單位:萬元

四、研究結論與政策建議

(一)研究結論

通過分析上市公司非經常性損益的具體內容及特征發現,非經常性損益在利潤構成中占有重要地位,這證明了一些上市公司缺乏真正的實業支持其報表的收益,利用非經常性損益來調整損益,影響了投資者對公司未來價值的準確判斷。同時上市公司利用非經常性損益項目調整凈利潤時的目的非常明確,尤其是以前年度有虧損的公司,為避免被“戴帽”,利用非經常性損益進行盈余管理的動機更強。非經常性損益項目憑借其自身的偶發性、一次性、發生的條件以及金額受到的約束相對較少的先天優勢,經常被作為操縱利潤的工具。

(二)政策建議

目前我國關于非經常性損益的相關規定尚未形成完整體系,鑒于非經常性損益在上市公司價值評估中的重要地位,本文從以下幾方面提出建議:一是盡快完善會計準則體系,進一步規范對非經常性損益項目的制度要求。在制訂準則時建議采用實質重于形式的原則,以避免公司在經常性與非經常性損益項目劃分上的隨意性。例如針對同類型政府補助項目,可以考慮不再區分其是否與公司日常活動相關,均作為其他收益進行列報,取消作為利得在營業外收入中列報的做法;或者根據非經常性損益的概念出臺具體指引,規定營業外收入部分屬于非經常性損益、其他收益部分屬于經常性損益等。二是將非經常性損益項目由原來的表外披露改為表內披露。在利潤表中,將經常性損益項目和非經常性損益項目分別列示,分析非經常性損益項目金額占其總額的百分比,通過位置的突出性和重要性來降低利潤操縱的可能性。三是在完善會計準則的同時,同步提高會計及審計人員的專業技術能力及職業道德操守,避免其對非經常性損益信息的人為操縱,確保公司信息的真實性和可靠性。

猜你喜歡

科學導報·學術(2019年51期)2019-09-10 02:43:52

——金融資產轉移

中國會計年鑒(2018年0期)2018-02-07 04:09:55

——基于金融行業上市公司的數據分析

財經論叢(2015年4期)2015-11-18 03:36:09

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32

中國鄉鎮企業會計(2011年12期)2011-07-24 16:03:11