制度背景對公司資本結(jié)構(gòu)選擇的影響

2020-12-23 09:44:16曾琰

時代經(jīng)貿(mào) 2020年22期

曾琰

【摘 要】本文運用廣義最小二乘法(GLS),通過對2013至2017年在滬、深上市的1123家非金融類公司的研究發(fā)現(xiàn),公司資本結(jié)構(gòu)與市場化程度顯著正相關(guān);公司資本結(jié)構(gòu)與法律環(huán)境水平顯著正相關(guān);公司資本結(jié)構(gòu)與金融市場發(fā)展水平顯著正相關(guān);公司資本結(jié)構(gòu)與政府干預指數(shù)(政府干預程度越高,指數(shù)越低)顯著負相關(guān);公司資本結(jié)構(gòu)與產(chǎn)品市場發(fā)展水平顯著正相關(guān)。

【關(guān)鍵詞】制度背景;資本結(jié)構(gòu);市場化程度

一、引言

制度作為宏觀經(jīng)濟運行的環(huán)境,任何企業(yè)都身處其中,逃不開環(huán)境對公司重要決策的影響。La Porta et al.(2002)研究指出,公司融資結(jié)構(gòu)的選擇會受到多種因素的影響,如制度環(huán)境、政府關(guān)系等條件。我國是一個多省份多區(qū)域性的國家,各省份各區(qū)域的發(fā)展由于制度背景的不同,經(jīng)濟發(fā)展也呈現(xiàn)出不同的特點,如些省份和地區(qū)的經(jīng)濟發(fā)展水平比其他地方較高等。本文通過對2013至2017年在滬、深上市的1123家非金融類公司的研究,檢驗了制度背景的因素如何影響我國公司資本結(jié)構(gòu)的選擇。

二、研究假設(shè)與經(jīng)驗模型設(shè)定

(一)研究假設(shè)

本文將市場化程度的指數(shù)作為評價某地區(qū)制度背景水平高低的綜合指標,Kirch and Terra(2012)研究發(fā)現(xiàn),制度環(huán)境越好的國家里,公司更多地進行債務融資,據(jù)此提出研究假設(shè)H1:市場化程度越高,公司的債務水平越高。在我國的市場經(jīng)濟條件下,La Porta et al.(1998)的研究表明,法律制度的有效執(zhí)行能夠在一定程度上降低代理成本,保障交易的進行,據(jù)此提出研究假設(shè)H2:法律環(huán)境發(fā)展水平越高,公司的債務水平越高。Demirguc- Kunt and Maksimovic(1999)通過對國家之間的比較,發(fā)現(xiàn)金融市場化程度越高,公司會更多地使用債務融資方式,據(jù)此提出研究假設(shè)H3:金融市場發(fā)展水平越高,公司的債務水平越高。Demirguc- Kunt and Maksimovic(1999)研究發(fā)現(xiàn)政府在債務關(guān)系中也存在著一席之地,如果政府對公司進行擔保或者補貼行為,這樣的公司就更容易取得借款,據(jù)此提出研究假設(shè)H4:政府干預程度越高,公司的債務水平越高。越成熟活躍的產(chǎn)品市場環(huán)境,有著較成熟的經(jīng)理人市場,經(jīng)理人為了公司的業(yè)績和個人聲譽,會更少地使用股權(quán)融資,據(jù)此提出研究假設(shè)H5:產(chǎn)品市場發(fā)展程度越高,公司的債務水平越高。

(二)研究變量

1.被解釋變量

ZB為資產(chǎn)負債率。

2.檢驗變量

MAR為市場化程度;LAW為法律環(huán)境; FIN:為金融市場發(fā)展水平; GOV為政府干預程度;PR O為產(chǎn)品市場發(fā)展水平。

3.控制變量

SIZE為公司規(guī)模;總資產(chǎn)的自然對數(shù); R OA:盈利能力;凈利潤/總資產(chǎn);GR OW:公司成長性;資產(chǎn)的市場價值/賬面價值; TANG:資產(chǎn)結(jié)構(gòu);固定資產(chǎn)凈值/總資產(chǎn);IND:行業(yè)虛擬變量。

(三)樣本選擇

本文采用的最終樣本剔除了2013至2017年ST、*ST類以及數(shù)據(jù)缺失、不全的公司,包括1123家深、滬上市的非金融類上市公司,市場化程度、法律環(huán)境、金融發(fā)展水平、政府干預程度及產(chǎn)品市場發(fā)展水平等數(shù)據(jù)取自《中國分省份市場化指數(shù)》(王小魯?shù)龋?018),公司的財務數(shù)據(jù)取自中國經(jīng)濟金融數(shù)據(jù)庫(CCER)。

(四)經(jīng)驗模型設(shè)定

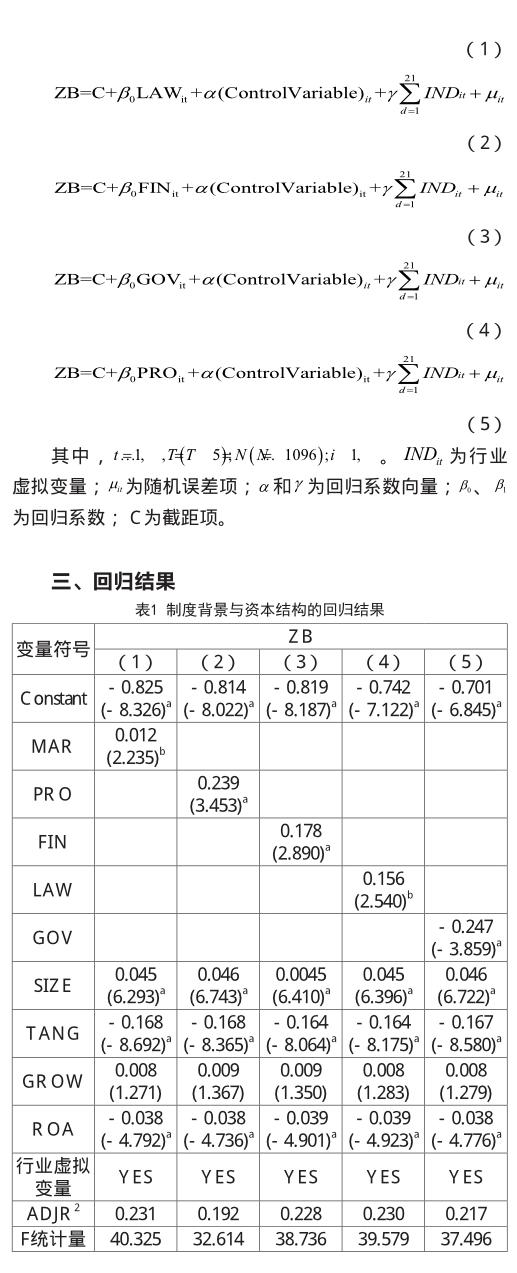

為了研究制度背景如何影響資本結(jié)構(gòu),我們設(shè)立如下的回歸模型:

從表1可見,公司資本結(jié)構(gòu)與市場化程度顯著正相關(guān),驗證了假設(shè)H1,表明市場化程度越高的地區(qū),有著相對更規(guī)范公平的交易平臺,債權(quán)人可以通過規(guī)范化的交易平臺合法合規(guī)地取得借款利息。公司資本結(jié)構(gòu)與法律環(huán)境水平顯著正相關(guān),驗證了研究假設(shè)H2,表明在法律環(huán)境水平越高的地區(qū),對債權(quán)人的保護更好。公司資本結(jié)構(gòu)與金融市場發(fā)展水平顯著正相關(guān),驗證了假設(shè)H3,表明在金融市場發(fā)展程度高的地區(qū),金融市場能夠給負債融資的資金流動提供相對完善的保護平臺,因此債權(quán)人更愿意向公司提供貸款。公司資本結(jié)構(gòu)與政府干預指數(shù)(政府干預程度越高,指數(shù)越低)顯著負相關(guān),即政府干預程度與資本結(jié)構(gòu)顯著正相關(guān),驗證了研究假設(shè)H4,說明在政府干預程度越高的地區(qū),由于政府以補助、擔保等方式向公司提供幫助,因此公司容易取得更多數(shù)量的負債。公司資本結(jié)構(gòu)與產(chǎn)品市場發(fā)展水平顯著正相關(guān),驗證了假設(shè)H5,表明產(chǎn)品市場發(fā)展程度越高的地區(qū),經(jīng)理人市場也會更好地發(fā)揮作用,為了其聲譽及業(yè)績,會降低與所有者的代理成本,更少地使用股權(quán)融資,有著更好地公司治理。

四、結(jié)論

本文基于對中國特有的制度背景的分析,運用廣義最小二乘法(GLS),通過對2013至2017年在滬、深上市的1123家非金融類公司的研究,檢驗了一系列制度因素如何影響我國公司資本結(jié)構(gòu)的選擇。研究發(fā)現(xiàn),市場化程度、法律環(huán)境水平、金融市場發(fā)展水平、政府干預程度、產(chǎn)品市場發(fā)展水平越高的地區(qū),在資本結(jié)構(gòu)選擇時,有著更高的負債水平。

(成都信息工程大學管理學院,四川 成都 610103)

參考文獻:

[1]La Porta R,Lopez-de-Silanes F,Shleifer A,Vishny R W.Investor protection and corporation valuation.Journal of Finance.2002,57.

[2]Demirguc-Kunt A.Maksimovic V.Institutions,financial markets,and firm debt maturity.Journal of Financial Economics.1999,54.

[3]Kirch G.Terra P.R.S.Determinants of Corporate Debt Maturity in South America:Do Institutional Quality and Financial Development Matter?SSRN Working Paper,2012.

[3]王小魯,樊綱,胡李鵬.中國分省份市場化指數(shù)報告(2018)[M].社會科學文獻出版社,2019.

[4]鄔歡.淺談房地產(chǎn)企業(yè)應收賬款及其管理[J].時代經(jīng)貿(mào),2015(11).

基金項目:成都信息工程大學管理學院本科教學工程孵化項目“會計學專業(yè)二級認證建設(shè)”(項目編號:BKJX202001);成都信息工程大學管理學院本科教學工程孵化項目“《中級財務會計》混合式課程建設(shè)”(項目編號:BKJX202007)。