因病致貧與緩沖效應的比較優勢

2020-12-23 04:17:15朱超王戎

貴州財經大學學報 2020年6期

關鍵詞:效應

朱超 王戎

摘?要:

當大病的自付醫療費用支出占家庭非食品支出的比例超過一定門檻值時,災難性醫療支出發生,會增大因病致貧或返貧的概率。本文基于中國家庭追蹤調查數據庫(CFPS)2014年數據,利用A-F多維貧困測量方法有效識別貧困家庭,探究因病致貧發生率。大病沖擊使貧困發生率增加15%,總財富減少6.9%。我們還發現醫療保險、社會資本及民間借貸對因病致貧都具有緩沖效應。這三種緩沖墊具有各自比較優勢:醫療保險對中低收入家庭或中高疾病風險家庭緩沖效應顯著;社會資本的緩沖效應只存在中高收入家庭或高風險疾病家庭;民間借貸只對低收入家庭具有緩沖效應。因此,家庭尤其是低收入家庭應合理利用緩沖墊,提高大病沖擊的抵御能力,降低因病致貧的發生率。

關鍵詞:

A-F測度方法;因病致貧;緩沖效應

文章編號:2095-5960(2020)06-0075-12;中圖分類號:F832

文獻標識碼:A

一、引言

解決貧困問題是實現第一個百年奮斗目標的重要前提。十八大以來,習近平總書記站在全面建成小康社會和實現中華民族偉大復興的戰略高度,把脫貧攻堅擺在治國理政的突出位置。經濟快速發展帶動了貧困人口規模和貧困發生率的大幅下降。根據國家統計局發布的數據,改革開放40年以來,我國擺脫貧困的農村人口達到7.5億,貧困發生率由1978年的97.5%下降到2018年的1.7%。①? ①2018年9月3日,國家統計局發布改革開放40年經濟社會發展成就系列報告之五《扶貧開發成就舉世矚目脫貧攻堅取得決定性進展》。按世界銀行相關標準,我國對全球減貧的貢獻率超過70%,是世界上首個完成聯合國千年發展目標中減貧目標的國家。②? ②2019年10月14日國務院新聞辦公室《中國的糧食安全》白皮書。

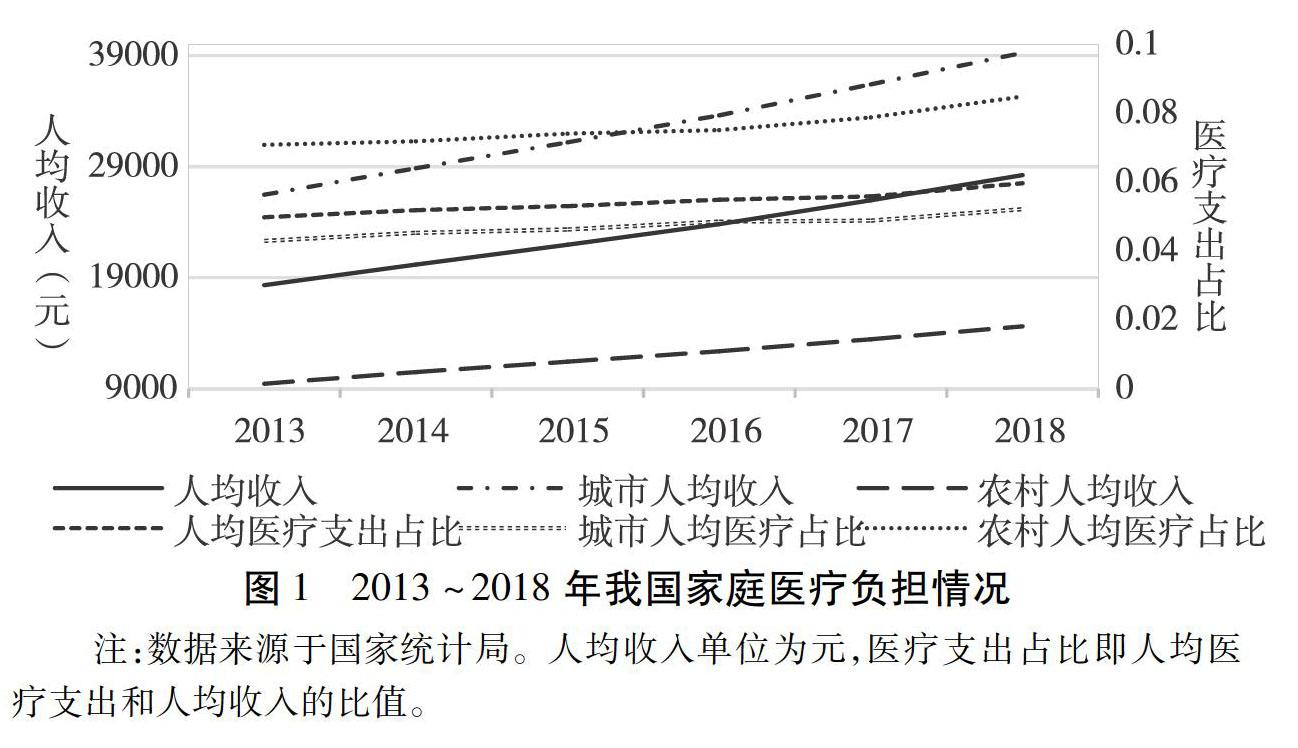

“健康陷阱”是“貧困陷阱”的表現形式之一。[1]當醫療服務費用支出超出家庭支付能力時,家庭可能出現短期流動性不足的經濟困境。[2][3]疾病家庭相對于健康家庭更容易陷入貧困,而貧困也容易與疾病相聯系,由此陷入“疾病導致貧困,貧困加劇疾病”循環困境[4]。據數據顯示,2018年,我國健康保障缺口達8050億美元,占亞洲健康保障缺口的44.72%。③? ③健康保障缺口是指已接受治療的自付醫療費用和未得到治療預期支付的醫療金額之和。這部分缺口為醫療保險或者政府補貼等外部保障未能覆蓋的部分,需要家庭依靠消耗自身財富積累,民間借貸或者減少非食品消費支出等內部自我保障來彌補的部分。數據來源于瑞士再保險公司(SWISS RE)2018年發布的《亞洲健康保障缺口》。根據國務院扶貧辦發布的數據,2013年我國因病致貧或因病返貧人口占總貧困人口的42%,2015年和2017年,這一比例分別為44%和46%,呈上升趨勢。由于風險發生的不確定性,大病沖擊使得整個家庭經濟隨時發生惡化,陷入貧困,甚至出現貧困的代際轉移現象[5]。圖1繪制了2013~2018年中國人均醫療支出占人均收入的比重,并考察了城鄉差異。可以看出,人均醫療保健支出占家庭收入比重逐年增加,并呈現農村遠高于城鎮的特征。

本文基于中國家庭追蹤調查(China Family Panel Studies,CFPS)2014年數據,研究因病致貧家庭的緩沖方式,分析不同收入水平和疾病風險程度下緩沖墊的比較優勢。研究設計如下:第一步,基于中國家庭追蹤調查(CFPS)2014年數據,利用A-F多維貧困測度準確識別貧困家庭,研究大病沖擊是否會造成家庭貧困及其影響程度。第二步,尋找家庭因病致貧緩沖辦法,討論醫療保險、社會資本和民間借貸三種緩沖墊對大病沖擊的緩沖效應。第三步,基于三種緩沖墊的有效性,繼續探討三種緩沖墊之間的比較優勢。

本文的邊際貢獻主要為:第一,考察了多種因病致貧緩沖墊的緩沖效應及其比較優勢。較多文獻研究單一緩沖方式的減貧效果,而鮮有文獻對多種緩沖墊的比較優勢進行討論。第二,利用多維貧困測量法來識別貧困家庭。國內較多文獻利用相對收入貧困來識別貧困家庭。相對于多維貧困測度,單一的貧困識別方法精準度較低,與現實貧困情況存在較大誤差。本文首次將家庭疾病風險與多維貧困方法相結合,有效識別因病致貧家庭。

后文結構安排如下:第二部分為文獻綜述;第三部分為因病致貧的理論機制;第四部分為計量模型設定、數據選擇及多維貧困測度;第五部分為對因病致貧緩沖效應的實證結果分析;第六部分則是對全文的總結及政策建議。

二、文獻綜述

在現有的文獻中,學者從微宏觀兩個角度來分析健康對經濟的影響。從宏觀經濟角度,較多文獻利用國別數據研究國民健康與經濟增長的關系[6][7][8][9],認為良好國民健康有利于經濟增長。從微觀經濟角度,文獻較多研究個體健康對家庭經濟的影響。[3][10][11]本文主要從微觀個體角度出發,研究個人不良健康狀況——大病沖擊對家庭經濟的影響。相關文獻主要分為三類:第一,疾病對家庭經濟的多重影響;第二,疾病與家庭貧困關系;第三,應對因病致貧或因病返貧的緩沖方法及其效果。

大病沖擊作為家庭所面臨的背景風險之一,會對家庭福利產生影響。首先,疾病所帶來的醫療費用支出直接消耗家庭財富。[10]其次,疾病可能會通過減少工作時間或減少家庭工作人數來影響總收入。[12]再次,疾病降低家庭收入或財富間接導致資產積累能力降低,迫使家庭重組金融資產結構,特別會降低風險金融資產的比例來提高家庭風險規避的有效性。[13][14][15]部分文獻還從消費[16][17]和勞動力市場供給[18]方面來論證疾病的影響。教育資本與健康資本作為人力資本的兩大基石,二者可能存在此消彼長的關系,不良健康狀況同樣會影響教育資本。醫療費用支出會對家庭教育資金存在擠出效應,消耗預期教育投資儲蓄,損害兒童的未來收入水平,影響代際公平。[19]

貧困問題一直是學者們關注的重點內容。疾病家庭相對于健康家庭面臨更大的財務風險[20],其家庭破產的可能性更大[21]。大病沖擊也是發展中國家家庭陷入貧困的重要原因。[22]當發生大病沖擊時,普通家庭會將部分消費投入到醫療費用中,可能會使得家庭陷入貧困。[23]塞爾維亞2007年的數據研究發現,大病沖擊造成以消費衡量的相對貧困增加了1.1%,以收入衡量的絕對貧困增加了2.4%。[24]疾病所造成的貧困脆弱性會隨著戶主年齡的增加而增加,低財富的家庭相對于高財富家庭更容易受到大病沖擊的影響。[25]近年來,我國因病致貧或因病返貧人口數量的增加[26],對我國脫貧攻堅工作帶來巨大挑戰,對該問題的研究也受到我國學者的廣泛關注。[27][28]文獻利用我國數據2007-2011混合截面數據發現,人均住院費用每增加1%,人均收入就減少16.21%。[5]

家庭是否會因病致貧或因病返貧取決于家庭應對風險的能力。[29]醫療保險在緩沖家庭疾病風險方面發揮重要作用,無論是參加社會醫療保險[11][30],還是購買商業醫療保險[31][32]。如果保險市場是完備的,能夠提供最優的保險策略,當家庭發生疾病風險時,完全可以通過醫療保險進行風險分擔來平滑消費。[33]文獻研究新型農村社會養老保險對于貧困參保人群起到扶貧效果,提高扶貧工作效率。[34][35]我國社會網絡關系以家族血緣為樞紐,起到風險分擔的作用[36],在改善家庭經濟狀況降低貧困方面發揮一定作用[37]。當家庭發生大病沖擊時,親友的扶持可以為家庭提供醫療資金,減輕家庭醫療負擔,對因病致貧有明顯的緩沖效應。[38][39]借貸增加資金來源,彌補短期資金流動性的不足,阻止家庭因病返貧。[29][40]但也有文獻得出借貸的減貧效應不顯著。[39][41]因此借貸對貧困的緩沖效應存在一定爭議。

家庭醫療負擔的解決途徑主要來自參加的醫療保險、家庭積蓄和親朋好友救助,還有少量的貸款以及上述多種途徑的組合。[27]在現有關于健康經濟文獻中,大部分文獻只是對其中一種緩沖方式來進行討論,而未考慮到現實家庭可能存在擁有多種緩沖方式的情況。本文在探究三種緩沖墊減貧效果的基礎上,進一步分析緩沖效應的比較優勢,討論收入異質性和疾病異質性下的三種緩沖效應的適用性。

三、因病致貧的理論機制

(一)疾病與貧困關系的理論闡釋

單一收入貧困標準已經不能有效識別貧困人口。因此,改用多維貧困標準來識別貧困人口,包括教育、生活質量、收入等多個方面的貧困度量,分析多維貧困角度下家庭的主要致貧原因。超額醫療費用支出會對家庭教育人力資本的投入、生活質量和收入水平等方面帶來不利影響。適齡人口受到大病沖擊,會暫停工作或者短時間內減少工作時間,造成一定時間內預期收入的波動。[12]預期收入損失降低了家庭財富積累的能力,進而帶來家庭非生活必需品支出的縮減,生活水平下降。除此以外,高額醫療費用支出對教育投入和遺贈資產可能存在擠出效應,導致兒童未來預期收入和隔代家庭初始資金的減少。[19]預期儲蓄理論中,家庭可利用儲蓄以應對風險造成未來收入的波動。因此,自付醫療費用同樣消耗著家庭儲蓄。[29]大病沖擊會直接或間接影響到家庭多重經濟要素,加大因病致貧的可能性。

因病返貧同樣體現于家庭資產負債表中。健康人力資本被視為家庭資產負債表中一項無形資產。家庭收入、儲蓄、消費支出的波動直接影響家庭資產負債表中資產方的變動。大病沖擊同樣影響家庭資產負債表負債方變動。因高額治療費用所帶來的短期高流動性需求,家庭面臨著籌措資金的難題。家庭會通過親友扶持、正規金融機構或民間借貸增加家庭負債的方式來緩沖疾病風險。疾病造成家庭資產負債表的變動增加了家庭因病返貧的風險。

(二)疾病沖擊對貧困影響的傳導渠道

由于地區收入差距的存在,勞動力以追逐高收入為目的向發達地區流動。據數據顯示,截止到2019年,我國勞動力流動人口達到2.36億。①? ①國家統計局2020年2月28日發布《中華人民共和國2019年國民經濟和社會發展統計公報》,公布全國人戶分離的人口2.80億人,其中流動人口2.36億人。由于居住環境較差,工作強度較大,社保參與度低,社會資本不充足,流動人口的健康問題逐漸凸顯出來。非農業勞動者的健康問題半數以上來自流動人口。[42]流出人口主要以青壯年人口為主,一旦出現較大疾病風險,對其家庭來說是災難性的。

疾病主要作用于個人身體機能。機能受損造成個人的經濟活動能力受限,在勞動投入中獲得較低回報,影響家庭財富水平,導致貧困的發生。個人獲得工資能力取決于技能和努力程度,而技能又取決于教育投資和健康投資。因此,健康水平直接影響個人獲得最優工作技能。重病個體可能被迫退出勞動力市場,減少家庭收入來源。并且,當個人健康狀況變好再次進入勞動市場時,因信息不對稱面臨著市場的二次選擇,在投入生產后同樣面臨著時間成本。大病患者家屬的勞動時間,甚至勞動供給也受到相應的影響。正如Bartel and Taubman提到的一般疾病可能會隨著時間的推移,其影響可能會變小,但是嚴重疾病對勞動的不利影響可能會持續較長時間,甚至嚴重疾病患者可能過早死亡,減少終生年金收入。[43]

(三)疾病對貧困影響的異質性分析

不同收入水平對大病沖擊的反應程度存在異質性。在新型農村合作醫療(新農合)和城鎮居民基本醫療保險(城居保)實施的早期,因不同收入群體面臨的風險程度不同,其選擇參保的可能性存在差異。黃薇利用2007~2011年城居保參加樣本對比,發現往往收入水平較低、面臨疾病風險較大的家庭,更傾向于參保。[5]早期城居保的參與存在逆向選擇問題。不同收入水平家庭擁有的緩沖墊存在差異。社會資本直接取決于家庭經濟地位。家庭利用身份地位相近的親友獲取所需的社會資源,其交往的人群往往經濟能力相近,稱為“結型”社會資本。[39] 不同收入家庭在金融資產或固定資產擁有量有所差別,其借貸資質有所區別。家庭憑借抵押物獲得的資金的數量直接決定借貸緩沖效應的發揮。家庭擁有的因病致貧的緩沖墊存在收入異質性。

不同風險的疾病對家庭經濟產生不同程度的負面影響。健康風險分為一般健康風險和大病風險。戶主的自評健康可以定義為一般健康風險。一般健康風險,其治療周期短,醫療成本低,并不會對家庭造成嚴重的經濟沖擊。而大病風險,其治療周期長,醫療費用成本較高,甚至減少個人的預期壽命,降低終生收入總值,抑制家庭消費能力。大病沖擊是因病致貧或返貧的主要原因。針對不同程度的疾病風險,家庭會選擇最優的緩沖墊以應對疾病對經濟的沖擊。對于一般健康風險,家庭利用儲蓄可內部消化,或者利用基本醫療保險(新農合、城居保等)報銷,滿足一般疾病需求。當家庭面臨大病沖擊時,高額的醫療費用超出家庭的支付能力。當家庭存在因病致貧的風險時,家庭可能會利用重疾險、親友經濟幫助、借貸以滿足醫療費用支付不足的問題。家庭應對健康風險的緩沖墊存在風險程度的異質性。

四、模型設定、數據選擇及多維貧困測度

(一)計量模型設定

本部分計量模型意在探討大病和貧困之間的關系以及大病風險對沖方式。首先,研究大病沖擊對家庭貧困的影響,其次討論了醫療保險、社會資本和民間借貸對因病致貧的緩沖效應,最后,討論了三種緩沖墊之間的替代性。

本文首先研究大病沖擊與家庭貧困之間的關系,基準計量模型設定如下:

其中,被解釋變量Y表示家庭i的貧困變量,解釋變量sick表示是否家庭面臨大病沖擊,X為控制變量,ε表示誤差項,β1和β2表示待估系數。

本文進一步研究大病沖擊的緩沖效應,將大病沖擊和緩沖墊交互項加入基準模型(1)中,將模型修正為:

其中,cushi表示家庭i所擁有的緩沖墊,包括醫療保險、社會資本和民間借貸。sickicushi大病沖擊和緩沖墊交互項,表示對大病沖擊的緩沖效應。

家庭擁有多種應對大病沖擊的緩沖墊,我們首先研究多種緩沖墊之間的相互關系。將大病沖擊和兩種緩沖墊的三者交互項帶入(2)式中,形成新的檢驗方程為:

其中,cush1i與cush2i表示家庭i擁有的兩種緩沖墊。緩沖墊1對大病沖擊的緩沖效果受到緩沖墊2的影響,若β2和β3符號相反,表示緩沖墊2削弱緩沖墊1的緩沖效應,則說明存在替代效應。(3)式中控制變量X除基準模型的控制變量以外,還包括cush1和cush2兩個緩沖墊及其交互的控制。

(二)數據及變量選擇

本文所使用數據庫是北京大學中國社會科學調查中心的“中國家庭追蹤調查”(China Family Panel Studies,CFPS)數據。CFPS重點關注中國居民的經濟與非經濟福利,以及包括經濟活動、家庭關系與家庭動態、人口遷移、健康等在內的諸多研究主題,是一項全國性、大規模、多學科的社會跟蹤調查項目。其樣本覆蓋我國25個省(直轄市、自治區)目標樣本家庭為16000戶。本文主要使用該項目2014年截面數據。通過子數據庫篩選匹配,最終有9465戶家庭樣本數據。

本文研究較大疾病風險對家庭貧困的影響,被解釋變量為家庭貧困變量,包括是否為貧困家庭及家庭財富,核心解釋變量為大病沖擊。在因病致貧的研究中,學者較多關注較大疾病風險——大病對家庭經濟的沖擊。較多健康經濟文獻是以家庭所承受的醫療負擔來衡量疾病程度。文獻多用醫療支出的絕對值[17][44]和醫療支出占比[39][45]來衡量家庭醫療負擔。本文研究較大疾病風險的致貧過程,為了避免疾病復雜性和費用數據誤差導致的有偏估計,參考相關文獻[46][47][48],選擇以虛擬變量來定義解釋變量,即用是否發生災難性醫療支出來衡量家庭是否發生大病沖擊。本文根據WHO①①世界衛生組織(WHO,2005)給出災難性醫療支出定義,家庭醫療支出超過非生存性支出的40%,則定義為家庭發生災難性醫療支出。和我國《第四次全國衛生服務調查分析報告》①? ①我國衛計委在2008年公布的《第四次全國衛生服務調查分析報告》中,給出災難性醫療支出定義和臨界值,將家庭現金支付的醫療衛生費用占家庭總消費性支出的比例超過40%定義為災難性醫療支出。對災難性醫療支出的定義來衡量大病醫療負擔。根據國內外經驗和我國學者的相關研究[49][50][51],本文以家庭現金支付的醫療衛生費用占家庭非食品支出的比例超過40%,定義為發生災難性醫療支出。當家庭自付醫療比超過40%,定義為家庭發生大病沖擊,賦值為1,反之,為0。從樣本數據分析得出,災難性醫療支出發生的概率為20.4%。

借鑒文獻對控制變量的選擇[29][52],本文將控制變量分為個人層面、家庭層面及社區層面。個人特征:包括戶主性別、年齡及年齡二次項及婚姻。年齡和家庭財富值可能存在非線性關系。因此,控制家庭戶主年齡同時也控制了年齡的二次項。家庭特征:家庭存在成員共同分擔生活成本的規模效應[17],家庭規模越大,人均支出越少,由此控制家庭規模。家庭成年人數量同樣會影響財富積累程度,因此控制家庭成年人數。家庭人均受教育程度影響家庭經濟行為決策,控制家庭人均受教育年限,同時控制家庭儲蓄、房屋資產及是否從事農業生產勞動。本文為了盡可能減少估計誤差,控制了是否為少數民族聚集區、社區低保率及所在地理區域位置等相關變量。[53] 限于篇幅,描述性統計留存備索。

(三)多維貧困測度

Alkire & Foster提出包含教育、健康、生活水平3個維度下的多維貧困測度A-F方法。[54][55]本文利用A-F多維貧困測度方法,對2014年中國多維貧困指數進行測算分析,得出多維貧困臨界值,準確識別貧困家庭。

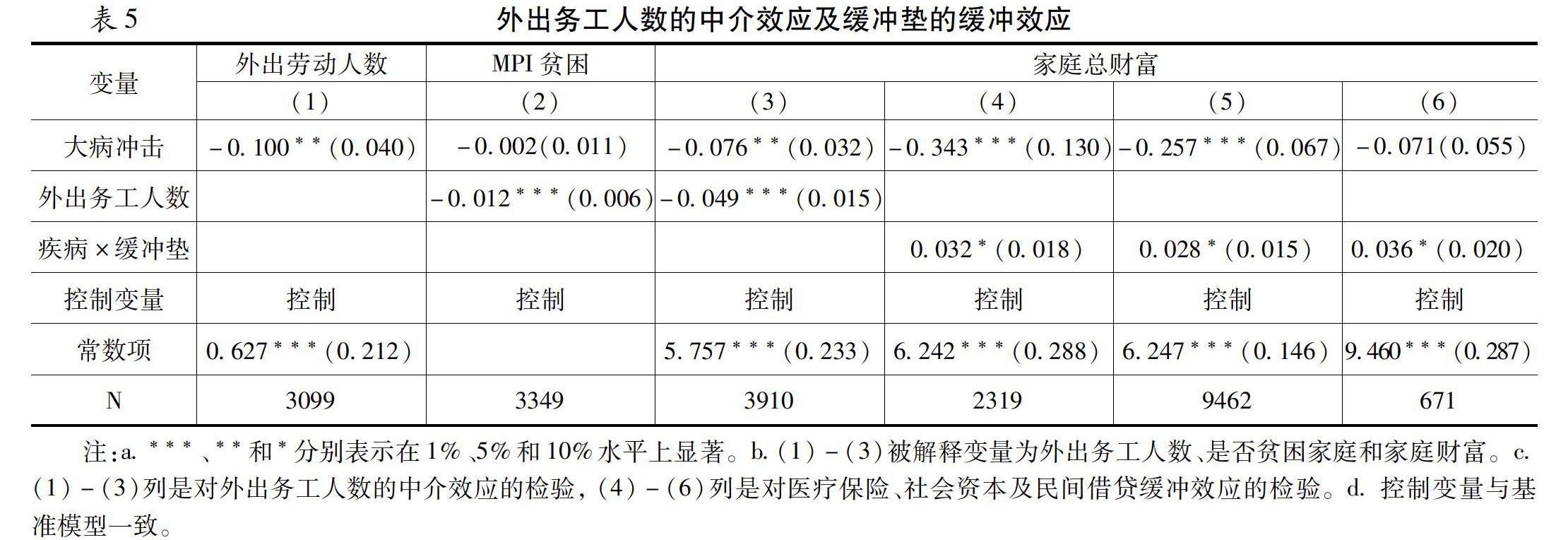

假設共有N組家庭,d個福利維度,x代表N×d矩陣,其中xij表示i家庭在j維度上取值(i=1,2,…,N,j=1,2,…,d),xij>0;設定各指標剝奪臨界值向量z=(z1,z2,…,zd)。指標權重向量w=(w1,w2,…,wd)。我們采用分類變量來構造剝奪矩陣,當xij A-F多維貧困指數M0是由多維貧困發生率和多維貧困平均剝奪指數來確定的,由此得到M0為: 參考相關文獻[56][57],結合所用數據庫基礎上,本文選擇5個維度9個指標來測算MPI指數,如表1所示。我國現行貧困標準是2010年規定以人均年收入來衡量,農村貧困線為2300元,城市貧困線為4200元。由于農村人口消費支出中,食品所占比重較大,根據農村人口生活消費價格指數來調整農村貧困標準,2014年農村貧困標準調整為人均年收入2800元。[58]假設從農村和城鎮貧困線調整幅度一致[26],按照相應的比例,2014年城鎮貧困線應該調整為年人均收入5113元。由此,得到2014年貧困線,農村人均年收入2800元,城鎮人均年收入5113元。本文以兩個維度以上的貧困來定義貧困家庭,因此選取k=0.5,得到2014年多維貧困指數為0.009,多維貧困發生率為8.10%,多維貧困人口平均剝奪強度為0.115。與相對收入貧困對比,多維貧困測度可以更加精準測量貧困發生概率,降低測量誤差。 五、因病致貧的緩沖效應實證結果分析 (一)因病致貧的實證結果 在上述框架下,本文主要研究大病風險的致貧機理。首先按照公式(1)進行回歸分析。如表2的回歸結果(1)和(2)列所示,大病與多維貧困是顯著的正向影響,與家庭財富是顯著的負向影響。大病沖擊使得多維貧困發生率增加15%,家庭財富下降6.9%。大病風險會顯著增加家庭貧困發生概率,減少其財富值。 這表明我國因病致貧或因病返貧現象較為嚴重,凸顯了扶貧工作中健康扶貧的重要性。為了準確考察大病風險和家庭貧困關系,本文將家庭收入情況進行樣本分組,引入分組虛擬變量和大病風險的交互項,考察不同收入群體發生大病風險對家庭財富值的影響。從表3的結果中可以得出,低收入家庭相對于中高收入家庭大病風險對家庭財富的沖擊更大。家庭發生大病沖擊,低收入家庭財富減少23.2%,而中等收入家庭減少12.7%。對于其他收入群體來說,低收入群體更容易陷入貧困中,這恰恰是我們在扶貧工作中最應關注的對象。 考慮到可能因遺漏變量和雙向因果存在內生性問題,其解決方法之一是尋找有效的工具變量。部分文獻采用社區內他人的經濟行為來作為個體的工具變量。[5][29][39]因此,本文選取代表該地區醫療水平作為分析大病沖擊和家庭貧困關系的工具變量,具體選擇工具變量“所在區域醫院數量”進行IV-Probit估計和“縣域內災難性醫療支出發生的概率”進行2SLS估計。有效的工具變量需滿足兩點要求:第一,相關性:地方醫療水平影響當地災難性醫療支出的發生。若某地醫療衛生資源投入較少,醫療保障不完全,該地災難性醫療支出發生概率會提升。第二,外生性:選擇城市或者縣域內醫療支出水平,并不會直接影響家庭的收支情況。本文選擇的工具變量符合以上兩點,可以進行工具變量的檢驗。從表4回歸結果中發現,結果與基準回歸結果一致,大病沖擊減少家庭財富,增加貧困的可能性。 (二)大病沖擊對家庭貧困的中介效應——外出務工人數 大病沖擊會減少家庭勞動力供給和壓縮勞動時間,導致家庭財富損失。隨著持續的經濟發展及地區經濟差異的存在,加速農村勞動力的流動。[59]然而,外出務工人員因工作穩定性差,患病后難以享受與輸入地居民同等待遇的醫療保障。因此,當外出務工人員或者其家庭成員發生嚴重疾病時,可能會造成外出務工人員的返鄉。 本文選擇外出務工人數作為大病沖擊和家庭貧困的中介變量,討論大病沖擊如何通過家庭外出務工人員數量來影響家庭財富效應。從表5的(1)-(3)列回歸結果可得:第一,大病沖擊與家庭外出務工人數關系顯著為負,說明當家庭發生大病后,會造成外出務工人員返鄉。第二,大病沖擊和外出務工人數對家庭貧困回歸中,大病沖擊與家庭貧困不顯著,外出務工人數與家庭貧困是顯著為負的,說明大病沖擊對家庭多維貧困是完全中介效應。第三,大病沖擊通過外出務工人數對家庭財富的影響是部分中介效應。 (三)因病致貧緩沖效應 1.緩沖效應 家庭可利用多種方式來緩沖疾病風險。可能利用包括醫療保險、社會資本及民間借貸等主要緩沖墊緩沖大病對家庭財富的負影響。截止到2018年底,我國社會醫療保險基本實現了全覆蓋,但是仍面臨著保障水平不均衡的問題。醫療保險保障額度難以完全彌補巨額醫療費用,部分家庭需借助其他非保險的方式,通過社會資本的方式進行親友風險分擔,或通過借貸來解決疾病家庭短期流動性不足的問題。表5的(4)-(6)列檢驗醫療保險、社會資本和民間借貸對大病的緩沖效應。從回歸結果中可以得到,醫療保險、社會資本及民間借貸對大病沖擊緩沖效應都是顯著存在的,家庭可以利用三種緩沖方式來對沖家庭大病風險。 2.緩沖墊之間的替代性 家庭發生大病沖擊時,醫療保險、社會資本和民間借貸都可以彌補巨額醫療支出,減緩家庭總財富的下滑,防止家庭因病致貧。參考郭云南和王春飛[60]利用大病和兩個緩沖墊三者的交互項來檢驗兩種緩沖墊之間是否存在替代效應,即當家庭缺少一種緩沖墊是否另一種緩沖墊能起到彌補作用。 表6是對公式(3)進行回歸的結果,被解釋變量為家庭財富值。當家庭發生大病時,若大病和緩沖墊1的兩者交互項的系數和大病、緩沖墊1和緩沖墊2三者交互項的系數符號顯著相反,則說明緩沖墊2的存在削弱了緩沖墊1的緩沖效應,即緩沖墊2對緩沖墊1替代效應存在。表8報告了參數估計結果,從結果中可以得出:三種緩沖墊之間并不存在顯著的替代效應。醫療保險、社會資本和民間借貸三者的緩沖效應是獨立的,是不可代替的。 3.緩沖效應的比較優勢 從表5中我們已經得到家庭可以利用醫療保險、社會資本和民間借貸來緩沖大病沖擊,并且表6回歸結果表明三者之間的緩沖效應是不可替代的。由此,我們進一步討論醫療保險、社會資本及民間借貸三者的比較優勢,分析其在不同收入和疾病風險下的適用性。 從表7中可以得到醫療保險對家庭大病沖擊的緩沖效應,從收入異質性看,對中低收入家庭大病沖擊緩沖效應存在,對高收入群體緩沖效應不明顯。從疾病風險異質性來看,醫療保險對中高疾病風險的緩沖效應存在,對低疾病風險緩沖效應不顯著。中低收入家庭相對高收入家庭可憑借的緩沖方式較少,因此醫療保險在中低收入群體中的保障作用更加明顯。社會醫療保險有一定的賠付比例,商業醫療保險也有相應的免賠額,因此,對于較低疾病風險,醫療保險的緩沖效應并不明顯。對于中等疾病風險和較大疾病,無論是社會醫療保險還是商業醫療保險都有相應的大病保險和重疾險等重大疾病風險保險項目來保障。 社會資本較為雄厚的家庭,可憑借雄厚的社會關系獲得經濟支持以抵御家庭風險沖擊。[61]本文以家庭親友現金往來來定義家庭所擁有的內部社會資本[39],繼而研究內部社會資本對疾病的緩沖效應。根據回歸結果表8,從收入的角度來看,社會資本對中高收入家庭存在緩沖效應,對低收入家庭緩沖效應失效;從疾病風險角度來看,社會資本只對高風險家庭存在緩沖效果。所以,低收入家庭相對于中高收入家庭,擁有的社會資本的能力相對較弱,可獲得的親友幫扶較少,因此社會資本在低收入家庭的緩沖效應并不明顯。中高收入家庭可以憑借相對豐富的社會資本來抵御家庭疾病大病沖擊。一般疾病和中等疾病,社會資本并不能起作用,當家庭面臨較高疾病風險時,社會資本的作用才會凸顯出來。 借貸是家庭緩沖疾病風險的又一方式。現階段,我國正規金融機構尚有不完善的地方,對貧困家庭可能存在極大的金融約束。相對于正規金融機構,民間借貸準入門檻較低,恰能滿足貧困家庭短期流動性不足的借貸需求。因此,本文研究民間借貸對家庭疾病的緩沖效應。根據表9的回歸結果,從收入異質性角度看,低收入家庭可以通過借貸來緩沖疾病負影響,中高收入家庭不會通過借貸來緩沖風險。在疾病風險角度,借貸的緩沖效應并不明顯。低收入家庭確實可以通過民間借貸的方式緩沖因病致貧風險,降低大病對家庭財富的沖擊。 4.穩健性檢驗 城鄉一體化的發展,正在逐漸縮短城鄉差距,但在一些領域城鄉二元結構現象還較為明顯,城市和農村仍存在相當大的發展差異。農村仍面臨著消費、金融服務、教育水平等方面的發展約束。盡快實現城鄉一體化也是減貧途徑之一,推進城鄉協調發展,實現共同富裕目標。本文嘗試進一步利用城鄉分樣本來檢驗基準模型回歸結果的穩健性。本部分將被解釋變量更換為“城市家庭是否為MPI貧困”“農村家庭是否為MPI貧困”“城市家庭財富值”及“農村家庭財富值 ”。回歸結果與基準回歸結果一致。無論是城鎮還是農村,大病沖擊都會增加家庭貧困的可能性,減少家庭財富值。大病沖擊會增加農村家庭12%的貧困概率,遠大于城鎮的2%致貧概率。大病沖擊對家庭財富的影響在城鄉之間差別不大。 在緩沖墊比較優勢回歸中,前文已經對于不同緩沖墊的異質性進行多次討論,反復檢驗,三種緩沖墊都是對因病致貧存在緩沖效應。在這一部分,本文進一步對城鄉因病致貧家庭緩沖效應進行比較,再次考察醫療保險、社會資本及民間借貸三種緩沖墊緩沖效應的穩健性。回歸結果表明,不論是城市還是農村,醫療保險、社會資本和民間借貸對因病致貧都是存在緩沖效應的,因病致貧緩沖效應是穩健的。限于篇幅,本部分結果備索。 六、結論及政策建議 本文利用2014年家庭追蹤調查(CFPS)數據,探究大病沖擊與家庭貧困的關系,驗證了醫療保險、社會資本和民間借貸對因病致貧緩沖效應,并進一步分析了三種緩沖墊的比較優勢。主要研究結論如下: 第一,本文利用A-F多維貧困測度精準識別貧困家庭,以是否發生災難性醫療支出來判斷家庭是否發生大病沖擊,發現貧困人口中因病致貧比例為26.5%。相對于健康家庭,大病沖擊家庭返貧的概率增加了15%,財富值減少了6.9%。大病沖擊以外出務工人數為中介對貧困產生間接影響。大病沖擊完全是通過減少外出勞動力供給從而增加貧困發生率的。 第二,家庭可以利用多種緩沖墊以應對大病對家庭經濟的沖擊。本文選擇家庭普遍擁有的三種緩沖方式,包括醫療保險、社會資本和民間借貸,研究三種緩沖墊對因病致貧的緩沖效應。三種緩沖墊都對大病風險存在緩沖效應,可以有效降低家庭健康風險敞口,提高抵御因病致貧或返貧的經濟能力。三種緩沖墊之間不存在替代效應,其緩沖效應都是獨立存在的。 第三,通過三種緩沖墊的比較優勢分析發現,三種緩沖墊在不同收入和不同疾病風險下發揮的緩沖效應有所區別。醫療保險針對中低收入和中高疾病風險家庭存在緩沖效應。社會資本受到經濟地位的限制,只對中高收入家庭存在緩沖效應,并只作用于高疾病風險家庭。民間借貸只對低收入家庭的大病起到緩沖作用。我們重點關注低收入家庭,低收入家庭受到社會資本的限制,只能憑借醫療保險和民間借貸,但面臨著保險保障不足和金融約束的問題。 健康扶貧是一個長期性工作,關系到民生工程建設,需要創新性的減貧方式、多渠道的資金投入進來,聚心凝力打贏脫貧攻堅戰。本文尋找有效的因病致貧緩沖墊,以期實現最大的政策效果,達到減貧扶貧的目的。 首先,家庭應利用自身優勢合理安排醫療保險、社會資本和民間借三種緩沖墊,以達到最佳的脫貧方式,加快脫貧速度。合理安排資產組合,提高家庭疾病沖擊的資產抵御風險的能力。當發生大病沖擊時,家庭可以通過金融資產變現來避免短期流動性不足的困境。家庭還可以依靠社會救助,出售固定資產的方式來緩沖疾病風險。 其次,政府要精準識別致貧因素,精準扶貧,以短期“輸血”,長期“造血”的思路對當地貧困家庭給予救助。與金融機構通力合作促進本土企業發展,因地制宜發展特色經濟,為貧困人口創造更多穩定的就業機會。當流動性人口在異鄉受到疾病沖擊時,其擁有的緩沖墊數量較少,抵抗風險能力較差,致貧或返貧的概率加大。保障外來流動人口基本醫療需求,完善跨區域基本醫保關系的承接工作。流出地政府也要注重對留守家庭統計和管理,提高基層醫療機構覆蓋率,讓留守家庭享有更便捷的醫療服務,減少外出務工人員的后顧之憂。 最后,針對因病致貧多種緩沖墊的異質性,應擴大緩沖墊的適用范圍。醫療保險適用性較廣,應充分發揮醫療保險在中低收入家庭應對大病風險的緩沖作用,增加重大疾病保障種類,繼續擴大醫療保障的適用范圍。個人應積極參與到社會活動中去,加強親友之間的互動性,擴展社會網絡,獲得有效的信息資源,可以有效彌補保障不足和金融約束的脫貧限制。各地區應積極發揮普惠金融扶貧效應,增加金融服務的可得性,規范民間小額借貸體系,創新金融產品以提高金融扶貧的持久性。 參考文獻: [1]Banerjee A V, Duflo E. Poor economics:A radical rethinking of the way to fight global poverty[M]. Public Affairs, 2011. [2]Annear P, Wilkinson D, Rithy Chean M, and van Pelt M. Study of financial access to health services for the poor in Cambodia[M]. Peter Annear, 2006. [3]Liu K. Insuring against health shocks:Health insurance and household choices[J]. Journal of health economics, 2016, 46: 16~32. [4]Das J, Do Q T, Friedman J, and McKenzie D. Mental health patterns and consequences: results from survey data in five developing countries[J]. The World Bank Economic Review, 2008, 23(1): 31~55. [5]黃薇. 醫保政策精準扶貧效果研究——基于URBMI試點評估入戶調查數據[J]. 經濟研究,2017(9): 119~134. [6]Strauss J,Thomas D.Health,Nutrition and Economic Development[J].Journal of Economic Literature,1998,36:766~817. [7]Bhargava A, Jamison D T, Lau L J, and Murray C J L. Modeling the Effects of Health on Economic Growth[J]. Journal of Health Economics, 2001,20:423~440. [8]Spiteri J, von Brockdorff P. Economic development and health outcomes: Evidence from cardiovascular disease mortality in Europe[J]. Social Science & Medicine , 2019, 224:37~44. [9]Tompsett A. The Lazarus drug: the impact of antiretroviral therapy on economic growth[J]. Journal of Development Economics, 2020, 143: 102409~102426. [10]Smith J P. Health bodies and thick wallets: The dual relation between health and economic status[J]. Journal of Economic Perspectives, 1999, 13(2): 145~166. [11]朱銘來, 于新亮, 王美嬌, 等. 中國家庭災難性醫療支出與大病保險補償模式評價研究[J]. 經濟研究,2017(9):135~151. [12]Wagstaff A. The economic consequences of health shocks: evidence from Vietnam[J]. Journal of health economics, 2007, 26(1): 82~100. [13]Heaton J, Lucas D. Portfolio choice in the presence of background risk[J]. The Economic Journal, 2000, 110 (460): 1~26. [14]Rosen H, Wu S. Portfolio choice and health status[J]. Journal of Financial Economics, 2004, 72: 457~484. [15]Lindeboom M, Melnychuk M. Mental health and asset choices[J]. Annals of Economics and Statistics,2015(119~120): 65~94. [16]Genoni M E. Health shocks and consumption smoothing: evidence from Indonesia[J]. Economic Development and Cultural Change, 2012, 60(3): 475~506. [17]何興強, 史衛. 健康風險與城鎮居民家庭消費[J]. 經濟研究, 2014(5):36~50. [18]Lundborg P, Nilsson A, and Rooth D O. Adolescent health and adult labor market outcomes[J]. Journal of Health Economics, 2014, 37: 25~40. [19]Beegle K, Weerdt J D, and Dercon S. Adult mortality and consumption growth in the age of HIV/AIDS[J]. Economic Development and Cultural Change, 2008, 56(2): 299~326. [20]Gertler P, Gruber J. Insuring consumption against illness[J]. American economic review, 2002, 92(1): 51~70. [21]Himmelstein D U. Market Watch: illness and injury as contributors to bankruptcy[J]. Health Affairs, 2005, 24(2): W563~W573. [22]Krishna A. For reducing poverty faster: Target reasons before people[J]. World Development, 2007, 35(11): 1947~1960. [23]Flores G, Krishnakumar J, O'Donnell O, and Doorslaer E V. Coping with health-care costs: implications for the measurement of catastrophic expenditures and poverty[J]. Health economics, 2008, 17(12): 1393~1412. [24]Arsenijevic J, Pavlova M, and Groot W. Measuring the catastrophic and impoverishing effect of household health care spending in Serbia[J]. Social Science & Medicine, 2013, 78: 17~25. [25]Dhanaraj S. Health shocks and coping strategies: State health insurance scheme of Andhra Pradesh, India[R]. WIDER Working Paper, 2014. [26]劉子寧, 鄭偉, 賈若,等. 醫療保險, 健康異質性與精準脫貧——基于貧困脆弱性的分析[J]. 金融研究,2019, 467(5): 56~75. [27]汪輝平, 王增濤, 馬鵬程. 農村地區因病致貧情況分析與思考——基于西部9省市1214個因病致貧戶的調查數據[J]. 經濟學家,2016, 10(10): 71~81. [28]徐超, 李林木. 城鄉低保是否有助于未來減貧——基于貧困脆弱性的實證分析[J]. 財貿經濟,2017(5):5~19. [29]Islam A, Maitra P. Health shocks and consumption smoothing in rural households: Does microcredit have a role to play?[J]. Journal of Development Economics, 2012, 97(2): 232~243. [30]Weerdt J D, Dercon S. Risk-sharing networks and insurance against illness[J]. Journal of Development Economics, 2006, 81(2): 337~356. [31]Wagstaff A, Yip W, Lindelow M, and Hsiao W C. China's health system and its reform: a review of recent studies[J]. Health Economics, 2009, 18(S2): S7~S23. [32]Hamid S A, Roberts J, and Mosley P. Evaluating the health effects of micro health insurance placement:evidence from Bangladesh[J]. World Development, 2011, 39(3): 399~411. [33]Arrow K J. The role of securities in the optimal allocation of risk-bearing[J]. Review of Economic Studies,1964, 31(2): 91~96. [34]張躍華,王翌宵.新型農村社會養老保險對貧困群體生活的影響——基于 CHARLS 2011~2015 面板數據的分析[J]. 保險研究,2019(5): 69~80. [35]齊良書. 新型農村合作醫療的減貧、增收和再分配效果研究[J]. 數量經濟技術經濟研究,2011(8): 36~53. [36]Knight J, Yueh L. The role of social capital in the labour market in China[J]. Economics of transition, 2008, 16(3): 389~414. [37]彭文慧,王動.社會資本、市場化與農村減貧——來自農村微觀調查的證據[J].貴州財經大學學報,2020(3):71~80. [38]郭云南, 王春飛. 新型農村合作醫療保險與自主創業[J]. 經濟學(季刊),2016(3):1463~1482. [39]李華, 李志鵬. 社會資本對家庭 “因病致貧” 有顯著減緩作用嗎?——基于大病沖擊下的微觀經驗證據[J]. 財經研究,2018, 44(6): 77~93. [40]朱一鳴, 王偉. 普惠金融如何實現精準扶貧?[J]. 財經研究,2017, 43(10): 43~54. [41]楚克本, 劉大勇, 段文斌. 健康沖擊下農村家庭平滑消費的機制——兼論外部保障與家庭自我保障的關系[J]. 南開經濟研究,2018,No.200(2):41-57. [42]鄭真真, 連鵬靈. 勞動力流動與流動人口健康問題[J]. 中國勞動經濟學,2006(1):82~93. [43]Bartel A P, Taubman P. Health and Labor Market Success: The Role of Various Diseases[J]. The Review of Economics and Statistics, 1979, 61(1):1~8. [44]周欽,臧文斌,劉國恩. 醫療保障水平與中國家庭的醫療經濟風險[J]. 保險研究,2013(7): 95~107. [45]高夢滔, 姚洋. 健康風險沖擊對農戶收入的影響[J]. 農業經濟導刊,2006(4): 156~157. [46]Xu K, Evans DB, Kawabata K, Zeramdini R, Klavus J, Murray CJL: Household catastrophic health expenditure:a multicountry analysis[J]. Lancet, 2003, 362: 111~117. [47]方豪, 趙郁馨, 王建生, 等. 衛生籌資公平性研究——家庭災難性衛生支出分析[J]. 中國衛生經濟,2003(6):11~13. [48]Van Minh H, Kim Phuong NT, Saksena P, James CD, Xu K. Financial burden of household out-of pocket health expenditure in Viet Nam: findings from the national living standard survey 2002-2010[J]. SOCIAL SCIENCE & MEDICINE, 2013, 96: 258~263. [49]王欽池. 我國流動人口的健康不平等測量及其分解[J]. 中國衛生經濟,2016,35,395(1):71~74. [50]黃宵, 李婷婷, 顧雪非,等.城市低保家庭災難性衛生支出現狀及影響因素實證分析[J]. 中國衛生經濟,2017, 036(006):63~67. [51]李丹, 江姍姍. 重大疾病醫療保障水平的測度[J]. 統計與決策,2019(15): 112~115. [52]張車偉. 營養,健康與效率——來自中國貧困農村的證據[J]. 經濟研究,2003(1):3-12, 92. [53]馬小勇, 吳曉. 農村地區的扶貧更精準了嗎?——基于 CFPS 數據的經驗研究[J]. 財政研究,2019(1):61-73. [54]Alkire S, Foster J. Understandings and misunderstandings of multidimensional poverty measurement[J]. The Journal of Economic Inequality, 2011, 9(2): 289~314. [55]Alkire S, Foster J. Counting and multidimensional poverty measurement[J]. Journal of public economics, 2011, 95(7~8): 476~487. [56]王春超,葉琴.中國農民工多維貧困的演進——基于收入與教育維度的考察[J].經濟研究,2014(12):159~174. [57]郭熙保, 周強. 長期多維貧困, 不平等與致貧因素[J]. 經濟研究,2016(6):143~156. [58]鮮祖德, 王萍萍, 吳偉. 中國農村貧困標準與貧困監測[J]. 統計研究,2016,33(9): 3~12. [59]彭國華. 技術能力匹配, 勞動力流動與中國地區差距[J]. 經濟研究,2015(1):99~110. [60]郭云南, 王春飛. 新型農村合作醫療保險與自主創業[J]. 經濟學(季刊),2016(3):1463~1482. [61]周廣肅, 樊綱, 申廣軍. 收入差距、社會資本與健康水平——基于中國家庭追蹤調查(CFPS)的實證分析[J]. 管理世界, 2014(7):12~21,51. Illness Induced Poverty and Comparative Advantage of Cushion Effect ZHU Chao,WANG Rong (Capital University of Economics and Business,Beijing 100070) Abstract: When out-of-pocket medical expenses exceed the threshold, catastrophic medical expenses occur, increasing the probability of poverty due to illness. Based on the data from China Family Panel Studies (CFPS) in 2014, this paper uses the A-F multidimensional poverty measurement method to identify poor families, explore the probability of poverty due to disease. The impact of severe illness increased poverty by 15 percent and reduced total wealth by 6.9 percent. This paper finds that medical insurance, social capital and private lending all have a cushioning effect on poverty caused by illness. The three kinds of cushions have their respective comparative advantages. It is found that medical insurance has significant cushioning effect on low- and middle-income families or high- and medium-risk diseases families. The cushioning effect of social capital only exists in middle- and high-income families or high-risk disease families. T Private lending has a buffer effect only for low-income households. Therefore, families, especially low-income families, should make reasonable use of cushions to improve the ability to resist the impact of serious diseases and reduce the probability of poverty due to diseases. Key words: A-F method;Poverty;Cushion Effect 責任編輯:張?領

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30