貨幣股權:人民幣國際化新思維

2020-12-23 04:17:15羅成顧永昆

貴州財經大學學報 2020年6期

羅成 顧永昆

摘?要:基于國家資本結構、供應層級結構、產權關系等的探索,構建貨幣股權理論框架,借此界定貨幣股權并解析其結構。運用這一理論,通過探析貨幣股權與經濟增長、匯率及外匯儲備、通貨膨脹等之間的關系,可揭示人民幣國際化的貨幣股權作用機制,在此基礎上,以貨幣股權新思維推進人民幣國際化的新策略、新路徑、新方法。

關鍵詞:貨幣股權;人民幣國際化;國家資本結構

文章編號:2095-5960(2020)06-0001-10;中圖分類號:F831

文獻標識碼:A

引言

貨幣通常被當成是主權國家(經濟體)的負債,發行貨幣即為貨幣當局的負債。隨著貨幣國際化向縱深發展,僅僅把貨幣當作國家負債,已滯后于世界經濟發展;在美元霸權、國際資本流動、人民幣國際化等貨幣運動新動向領域,貨幣具有顯著的股權性質,“貨幣股權論”相較“貨幣負債論”更符合實際。為了解決貨幣理論上的“困境”與實踐上的不一致,本文試圖構建貨幣股權理論框架,引入國家資本結構、貨幣層級結構、貨幣產權關系等理論,解析其所蘊含的貨幣股權性質;探索貨幣國際化的經濟增長基礎,揭示一國經濟增長及增長預期的“貨幣股票化”機制,“新興國際貨幣”取代“衰敗國際貨幣”猶如買入新股票而賣出舊股票。本研究將“貨幣股權理論”[1-3]引入人民幣國際化研究領域,試圖揭示人民幣國際化的股權性質及其背后復雜的國際政治經濟博弈問題。

一、貨幣的股權性質分析

(一)國家資本結構分析

國家資本結構深刻揭示了貨幣的股權性質。國家資本結構實際上就是“一個國家的總資產和總負債之間的對應關系”。 [4,5]資產和負債由不同部分組成,形成了錯綜復雜的資產內部結構和負債內部結構,且其內部結構也是不斷變動的。[6]因此,編制國家資產負債表(貨幣當局資產負債表)是分析國家資本結構的最佳工具和有效途徑。無論是國家資產負債表還是貨幣當局負債表,都把通貨和其他基礎貨幣列入負債項。但是,從國家/經濟體(中央銀行/貨幣當局)視角來看,發行貨幣和發行國債都不需要償還① ①其中發行國債只要滿足“財政赤字持續貨幣化”條件即可。,而且發行貨幣還能為國家獲取鑄幣稅、通脹稅收益等。顯然,貨幣是國家信譽的股權化,設立并列入貨幣股權項目,既可以不改變資產負債表的性質,還能夠優化國家(貨幣當局)資產負債表結構。

Modigliani & Miller(MMⅡ定理)認為[7,8],在一個不完美的資本市場里,由于存在這樣那樣的市場摩擦,公司的投資收益與融資手段(負債或股權或兩者的任意組合)有關,過度負債將抬升風險而增加公司成本,因而存在收益最大化的最優資本結構。另一方面,由于信息不對稱,公司內部股東比外部投資者更了解公司,當公司的股票被市場高估時,公司傾向于多發行股票。[9]因此,最優資本結構是尋求負債和股權達到一個最佳比例的均衡狀態,并使收益最大化。同理,國家層面也存在最優資本結構。在現實世界里,國家的市場摩擦因素更多,通常存在或多或少的“國家資本結構陷阱”(資產負債表錯配),通常表現為貨幣、期限、資本結構三個方面的錯配,主要包括過度舉借外債(貨幣或資本結構錯配)、大量發行國債(期限或資本結構錯配)、濫發貨幣(貨幣或期限錯配)等。

具體實踐中通常有以下幾種方式:一是舉借外債,過度舉借外債容易釀成債務危機,而且向外借貸也不是想借就能夠借到的;二是在國內發行國債,但發債過多國民不購買導致國債流拍(國債通常采取拍賣方式發行),也可以由中央銀行發行貨幣全部買下國債,是為“債務貨幣化”;三是最便捷最常見的手段,直接發行貨幣,唯一要做的是控制好“貨幣發行速度”,以求避免惡性通貨膨脹。顯然,在既有原始股東(現有持幣者)又有新股東(尚未持幣但是是新增貨幣持有者)的情況下,國家增發貨幣必然導致財富由原始股東(現有持幣者)向新股東(新增持幣者)的轉移,這就是宏觀經濟中的通脹成本(類似于公司財務中的稀釋成本)。因此,國家最優資本結構就是在借外債、國內發債、發行貨幣這三者之間找到一個最佳的均衡區間:適量外債以減少國家破產風險,適量本幣國債以降低違約風險,適量發行貨幣(控制財政赤字貨幣化數量)以避免惡性通貨膨脹風險。由于國家資本結構決定了該國經濟收益的分配方式,也決定了內部外部沖擊對該國宏觀經濟的影響。[10]

(二)貨幣供應層級結構分析

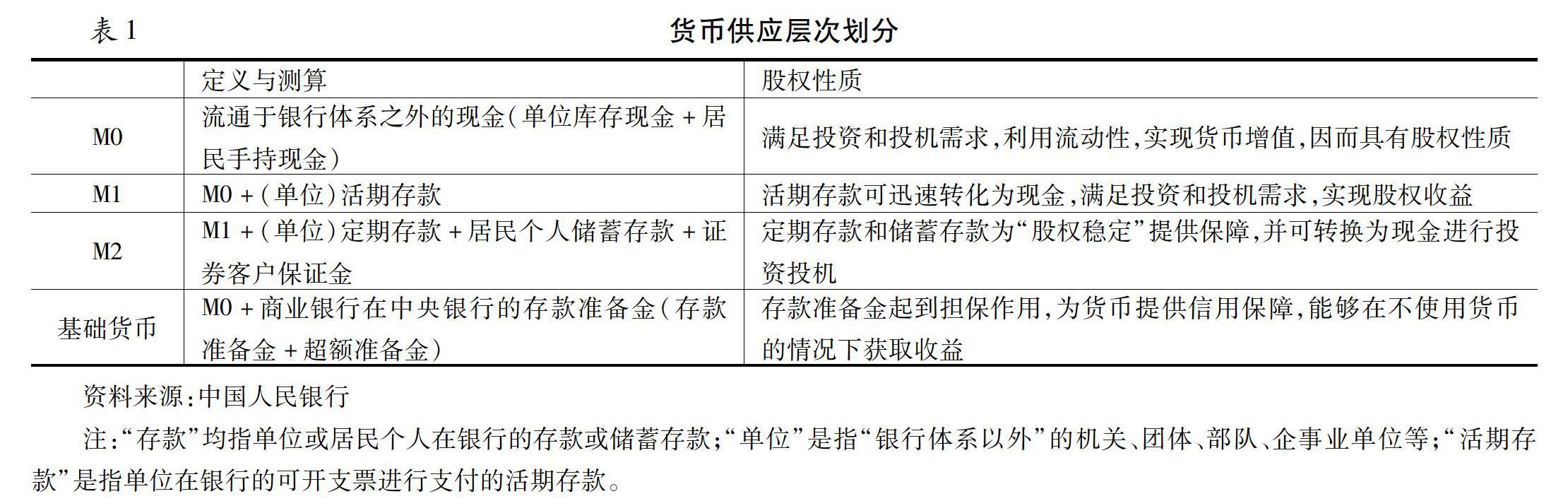

貨幣供應層級結構為貨幣股權提供了一個統計分析框架。每一層次的貨幣供應量都對應特定的經濟活動和商品運動,由于中央銀行壟斷貨幣發行權,通過貨幣政策調整、數量控制、價格措施等,影響各層次貨幣供應量的變動,從而對國家經濟發展實施動態調控。[4,11]因此,貨幣結構構成了貨幣股權化的使用價值基礎,也體現了貨幣由國家控股的股權特性。根據我國現行貨幣統計制度,貨幣供應量一般分為三個層次,如表1所示。

持有股票旨在利用股票交易獲取價差和股利收益。與此同理,持幣者實際上就是利用貨幣流動性,通過投資和投機,獲取對應的收益(減去持幣成本)。因此,無論是股票還是貨幣,利用其“流動性”,賺取差價或紅利等收益,股票對應所持貨幣。根據貨幣流動性,通貨(M0)的股權性最強,其次是基礎貨幣(或M1),而廣義貨幣M2是貨幣股權的市場價格。

(三)產權關系分析

所有權與使用權分離是貨幣股權產權關系的核心。馬克思考察了貨幣和資本的發展過程以及關聯關系,資本是能夠產生和帶來“剩余價值”并有清晰“產權關系”的股權或負債,貨幣形態是資本的起點和終點,也是剩余價值的最終實現和測度。首先,中央銀行發行通貨(M0)或基礎貨幣,通常流入商業銀行;其次,通過借貸進入廠商或初始投資者(居民戶);再次,廠商或投資者向要素提供者支付,貨幣流入要素提供者手中,形成地租、工資、利潤,期間要素收益剩余形成儲蓄存回商業銀行;最后,廠商或初始投資者從商業銀行借貸繼續再生產,央行對存款提取法定準備金,由此周而復始。顯然,貨幣資本化本質上就是貨幣股權化,一是確立清晰的產權關系,二是獲取“剩余價值”等新增收益。

從股權視角來看,每一次貨幣發行相當于一次股票增發,央行增發貨幣稀釋了原有貨幣存量,使貨幣存量擴容。根據股票增發的信息成本理論,當公司股票實際價格低于市場價格時,公司傾向于多發行股票。同理,央行每增發一次貨幣,實際上為國家多征收了一次鑄幣稅和通貨膨脹稅,增發貨幣的實際兌付人是整個國家居民,如果是國際貨幣,則持有該種貨幣的持幣者也被征收了鑄幣稅和通貨膨脹稅。因此,貨幣產權關系包括貨幣所有權為國家所有、使用權為持幣者所有。

由于國家壟斷貨幣所有權,中央銀行以國家信用為支撐,發行貨幣去購買國債,實現了財政赤字貨幣化,由此拓展了貨幣股權。此時,政府部分財政收入,可以通過向銀行、居民以及國外非居民等舉債收入形成,最后又由中央銀行增發貨幣回收債券,由此國家依靠大規模負債去建設基礎設施,并對社會經濟活動進行體系化管理。美國政府通過長期大規模發債融資,成功地開創了“債務貨幣化”宏觀調控新模式,通過債務貨幣化,支持其財政支出和貨幣體系運轉,極大地降低了對稅收的依賴,由此構建起一種通過買賣政府債券調控貨幣發行的新機制。[12-14]但是,把中央銀行增發貨幣和財政部門財政赤字貨幣化納入股權范疇,必須結合中國的實際情況。增發貨幣還是以本幣發行國債,要以中國經濟增長為基礎,過度發行貨幣或發行國債,必然導致通貨膨脹,最終動搖貨幣產權關系基礎。

二、貨幣股權的基礎及界定

(一)經濟增長基礎及央行的魔術

貨幣是一國經濟的股權價值體現,經濟實力越強,貨幣越堅挺,幣值越穩定,貨幣購買力越強,而經濟實力來源于該國長期的可持續經濟增長,因此,經濟增長是貨幣股權的基礎。作為貨幣股權的來源,經濟增長越快,貨幣的股權性質越顯著。一國經濟增長越快,對國家發行貨幣的需求越大,該國要多增發貨幣才能滿足需求。從國家資產負債表來看,要實現凈資產增加,必須投資回報率為正的項目,在國家層面上就必須是實際的經濟增長,不會引致惡性通貨膨脹,國家增發貨幣才能穩定可持續獲得鑄幣稅和通貨膨脹稅,增發貨幣才可持續。[14-15]

長期的經濟增長會提升本國貨幣的國際化水平。亞洲經濟增長史上,戰后日本開啟“經濟增長、貨幣升值、本幣國際化”這一“三合一”模式,當前中國也步入這一典型模式道路。日本是從戰后初期到20世紀90年代中期,時間長達40~50年。中國自1978年開啟“改革開放”至今也是40年,且仍在持續。因此,在一個相當長的時期內,一種貨幣是否升值或貶值、能否實現國際化,取決于能否實現可持續的經濟增長。日元與人民幣實現國際化也是日本和中國經濟長期增長的結果。中國的貨幣股權增長與經濟增長是同步的。在中國市場,受改革開放和工業化、城鎮化的多元推動,好的投資項目多,投資收益率和投資價值高,生產要素齊備,只要對應投入資本,經濟增長就很快,與之相匹配,M2增長速度也相對較高。因此,依靠貨幣這種國家宏觀股權,雖然發行了大量貨幣,但同時實現了既維持高速經濟增長、又無明顯通貨膨脹的良好局面。

然而如何把經濟增長轉化為貨幣股權呢?這就需要通過“央行的魔術”,創造出代表國家價值的“股票”,即通過發行貨幣將“經濟增長貨幣化”[1,16]。從產權關系來看,貨幣發行權被中央銀行壟斷,所有權歸國家所有,其對應的價值是國家的經濟增長。“央行的魔術”實際上在于其發行的每一單位貨幣都是一份股權。中央銀行通過數量或價格政策發出的貨幣最后到達政府部門、企業部門及個人部門,而此過程中的每一單位貨幣都是國家對這些部門的股權,由此貨幣股權擴散,國家中每一個持有貨幣的居民,就相當于擁有分享“國家經濟增長”紅利的股權,只要貨幣充分分散,經濟增長紅利就能被廣大居民所分享。因此,中央銀行通過發行貨幣把經濟增長貨幣化,不僅實現了貨幣股權價值,而且有效分配了貨幣股權。與此同時,國際貨幣把貨幣股權擴散到國際市場上。

(二)貨幣股權的界定

無論是內在還是外在,貨幣與股票都具有一致性。一國貨幣是該國經濟實力和價值的體現;而公司股票也是公司實力和價值的體現。從經濟增長的視角來看,把國家視為一家“超級公司”,則貨幣就是本國經濟增長的“股票化”,本國經濟發展越好,本幣價值越大、幣值越穩定、市場接受度越高。當國際市場看好本幣“這只股票”,本國與其他國家的經貿往來越頻繁,本幣的國際需求量就會持續增長,從而使得該國貨幣相對于其他貨幣升值,該國貨幣獲得相對于其他貨幣更多的溢價。從市場預期來說,購買本幣這只股票能夠獲得未來“貨幣增值”,持幣者將分享本國經濟增長紅利。中央銀行作為該國的法人代表,利用貨幣這種獨特性發行貨幣,向國際市場出售更多的本國貨幣能夠獲取更多的貨幣收益,且無需擔心通貨膨脹。

因此把貨幣當作國家的股票,通過“央行的魔術”,實現了貨幣從“負債到股權”的根本性轉變。陳元(2017)、任若恩等(2017)指出,應從根本上考慮貨幣的性質,在一定時期、一定對象層面,央行所注入的貨幣可看作是國家的股權。進一步來說,一個國家發行的貨幣及通過本幣發行的國債,實際上都是國家的股權。[2,3]

綜上所述,“貨幣股權”即為“貨幣的股票化”,由此定義貨幣股權是國家發行的基礎貨幣和以本幣發行的主權債,即一國發行的主權貨幣和以本幣發行的主權債是國家資本結構中的股票,以外幣發行的主權債是債務。貨幣股權會引發“通貨膨脹”后果,導致國家財富再分配。在國家層面,其股票(貨幣)發行得越多,面臨的破產風險就越小;其股票(貨幣)被國際資本市場越高估(本幣匯率升值),則應該發行更多的股票(貨幣)換取更多的國際儲備貨幣。

三、人民幣股權統計及其作用機制分析

(一)數據說明

之所以計量分析數據的截取時間是從2009年底至2018年底,主要考慮到國際金融危機后中國成為引領型超級新興經濟體,人民幣的股權性質日益顯現,也考慮到人民幣國際化是從2009年開始。一般而言,GDP只提供季度或年度數據,因而在配對作計量分析時,GDP、“貨幣股權”、廣義貨幣(M2)均使用季度數據,其他情況下均使用月度數據。如無特別說明,本文數據均來自國家統計局、中國人民銀行、財政部以及世界銀行等官方渠道。存量數據是指本月底、本季度底、本年底數據(如M2),流量數據是指本月、本季度、本年之內累積值(如GDP)。增長率(同比)是指與上一年同期比較。匯率使用月(年)平均匯率。

(二)人民幣股權統計及關系鉤稽

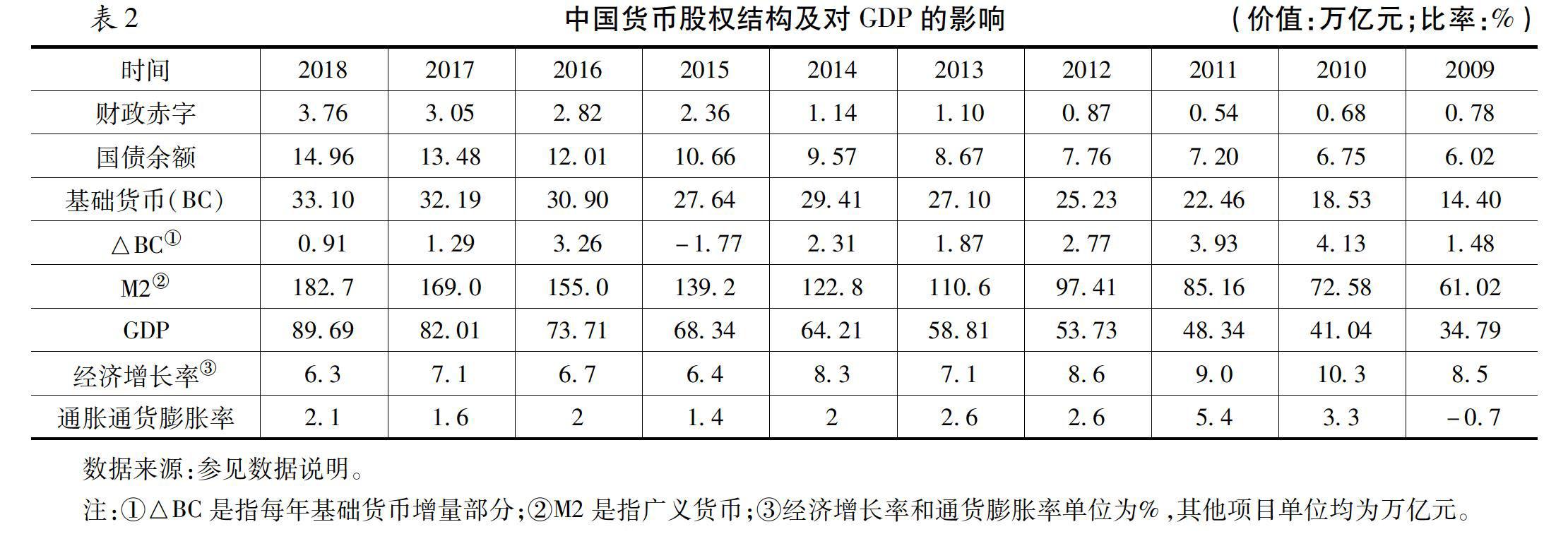

從統計上來說,貨幣股權是國家發行的“基礎貨幣+本幣國債”。根據國家統計局數據,2009~2018年我國財政赤字合計170851億元,2018年國債余額存量達到149607億元,除去到期國債償還以及“其他漏損”,累積的財政赤字最終以國債余額形式體現出來,最后通過“財政赤字貨幣化”,成為貨幣股權的重要來源。基礎貨幣是貨幣股權的主要來源,在人民銀行的資產負債表里,基礎貨幣就是指儲備貨幣,包括貨幣發行、其他存款性公司存款、非金融機構存款等。截止2018年底,我國基礎貨幣達到330956億元,與國債余額相加,我國貨幣股權約合480563億元。如表2所示:

貨幣股權通過貨幣乘數最終影響廣義貨幣(M2)的供應得以快速擴張,增強了貨幣股權,此種效應稱為貨幣股權乘數(CEM)。根據統計數據,2018年底我國貨幣股權的貨幣乘數(CEMK)約為3.80,而2009年約為3,貨幣股權的貨幣乘數上升意味著人民幣的股權性質得到增強。另一方面,廣義貨幣M2/GDP這一比值從2009年的175.38%提升至2018年的203.67%,經濟貨幣化率上升表明貨幣股權擴展過快,貨幣空轉增多。但是從貨幣股權的產出效率來看,則GDP/貨幣股權則從170.37%提升至186.64%,表明貨幣股權提升了經濟產出效率。此外,從貨幣股權增長匹配性來說,2009~2018年,我國經濟增長2.58倍,基礎貨幣增長2.29倍,國債存量增加2.48倍,廣義貨幣增長2.99倍。因此,適當加快基礎貨幣供給和增發本幣國債,使之與經濟增長相匹配,把我國貨幣股權擴張保持在適宜的均衡區間。

根據上述對貨幣股權的統計分析,我們鉤稽起如下三組關系:貨幣股權/廣義貨幣(M2)與GDP;貨幣股權/廣義貨幣與匯率和外匯儲備;貨幣股權/廣義貨幣與通貨膨脹率。下面將從經濟增長、匯率變動、通脹變動三個關系機制來闡述人民幣股權。

(三)經濟增長的人民幣股權作用機制

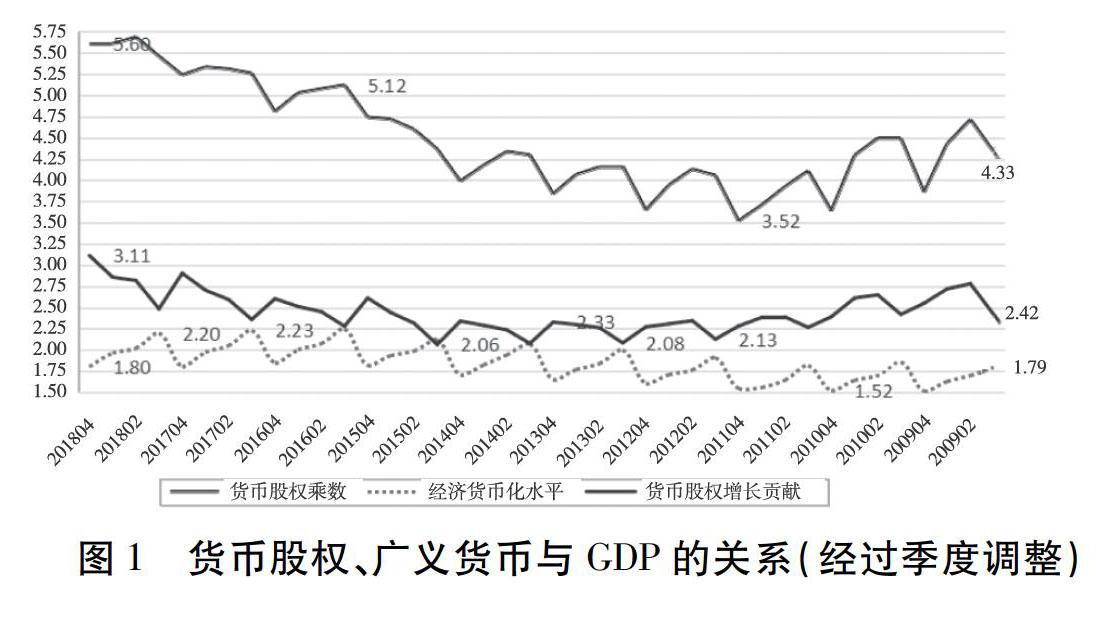

前文定義了貨幣股權(CE)為“基礎貨幣+國債余額”,在人民銀行的資產負債表中,基礎貨幣就是儲備貨幣項目。利用人民銀行、財政部、國家統計局的數據,我們編制了2009~2018年季度貨幣股權統計表。定義“經濟貨幣化水平(ECD)”為M2/GDP,“貨幣股權的貨幣乘數(CEM)”為M2/貨幣股權,“貨幣股權增長貢獻(CEG)”為GDP/貨幣股權,則下列公式等式成立:CEM=ECD×CEG

根據表3和等式圖1所示可知,貨幣股權通過貨幣乘數,增大了廣義貨幣供給,從而增強了貨幣股權以此支持經濟增長。2009~2018年間,貨幣股權對經濟增長的貢獻(CEG)整體高出經濟貨幣化水平(ECD)約0.75。同時,貨幣股權增長貢獻(CEG)與經濟貨幣化水平(ECD)整體都提高了0.5。另一方面,GDP、財政赤字均呈現出明顯的季節性變化,而基礎貨幣、廣義貨幣(M2)呈現逐年上升趨勢,從而引致貨幣股權乘數(CEM)、經濟貨幣化水平(ECD)、貨幣股權增長貢獻(CEG)呈現季節性振蕩但又整體上升趨勢(如圖1所示)。

從長期的視角來看,政府財政赤字最終都要通過中央銀行發行貨幣來解決。當然,如果政府永遠存續下去且永遠保持良好信譽,則可以持續借新債還舊債。因此,無論是“財政赤字貨幣化”還是可持續的“借新債還舊債”,最終財政赤字都轉化為一定數量的國債余額,本質上都是“發行貨幣”,這樣,我們可以合理的設定假設:財政赤字最終全部轉化為基礎貨幣。

為了消除季節性以及整體上升趨勢,我們對GDP、貨幣股權(CE)、廣義貨幣(M2)的季度數據取對數并設定為時間序列①? ①GDP是流量,其季度數據無需調整;國債余額、基礎貨幣與廣義貨幣(M2)均是存量,為了對應季度GDP,均將對應數據除以4,得到季度調整數據;取對數是為了消除趨勢性和時間影響,并能精確得出變化率之間的關系,下同。,通過作圖發現,時間趨勢性基本被消除。由此構建模型1和模型2:

模型1和模型2的整體回歸效果都很顯著(見表4,以下同)。其中,貨幣股權對經濟增長的影響更顯著,貨幣股權每增加1個百分點,能夠拉動GDP一個百分點,而擴張貨幣M2只能拉動0.8個百分點。因此,在適度可控范圍內,增發貨幣和發行本幣國債,能夠促進經濟快速增長。

(四)匯率變動的人民幣股權作用機制

匯率是本幣與外幣的交易價格和結算標準,利用貨幣股權/廣義貨幣與外匯儲備、與匯率的關系,我們試圖揭示匯率變動的人民幣股權作用機制,即我國居民用人民幣如何購買外幣,如何確定兩種貨幣商品之間的交換比率。

整理2009~2018年我國外匯儲備(fr)、貨幣股權(CE)與廣義貨幣(M2)的月度數據;為確定貨幣股權對外匯儲備的影響、廣義貨幣對外匯儲備的影響,設定模型3和模型4:

兩組結果都很顯著,但模型3比模型4的整體擬合效果好(見表4)。顯然,我國外匯儲備變化與貨幣股權、廣義貨幣等的變化是正相關的。其中,貨幣股權變動一個百分點,外匯儲備變動0.4個百分點,而廣義貨幣M2只能帶動0.26個百分點。正因為基礎貨幣和發行國債具有股權性質,在人民幣升值預期的情況下,更多的外幣追逐人民幣,導致人民幣需求快速增加,人民銀行通過增發人民幣以及財政部增發人民幣國債,從而不斷累積更多的外匯儲備。

另一方面,我們來確定人民幣匯率(fx)與貨幣股權(CE)、廣義貨幣(M2)之間存在的關系,利用2009~2018年我國貨幣供應量月度統計數據以及人民幣兌美元的月平均匯率數據,設立模型5和模型6:

盡管模型5和模型6整體擬合效果不太理想,但回歸結果還是符合經濟學邏輯。增發貨幣能夠引致人民幣貶值,每增發一個百分點的人民幣,人民幣貶值萬分之38;如果增加廣義貨幣1%供給,則人民幣貶值更少,只有萬分之13。之所以大幅增發人民幣而不會引致人民幣大幅貶值,主要原因在于人民幣的股權性質。在我國經濟保持良好增長態勢的條件下,持有人民幣具有良好的贏利預期,引致人民幣的投資和投機需求增加,持有或購買人民幣就像持有或購買“看漲的股票”。因此,人民幣匯率的變動充分體現了人民幣股權。

(五)通脹變動的人民幣股權作用機制

使用2009~2018年月度數據,檢視貨幣股權增長率(cer)、廣義貨幣M2增長率(m2r)以及通貨膨脹率(cpi)之間的關系①? ①此處是指該年某月與上一年同月相比,譬如2018年12月與2017年12月比較。 。為了簡化問題,此處通貨膨脹率采用居民消費價格指數(CPI)。設定模型7和模型8:

顯然,模型7比模型8更合適,增加基礎貨幣供應和增發國債比擴張廣義貨幣M2對我國通貨膨脹的影響更大,這直接揭示了人民幣股權具有“通貨膨脹效應”,增加10%人民幣供給,大約能夠提升1%~1.4%的通脹率。因此,得益于人民幣股權,在可控范圍內,適量增發人民幣不會對我國物價穩定產生很大沖擊。這是因為:一是隨著人民幣國際化的深入推進,相當一部分人民幣流出國外,國內市場的人民幣的實際供給低于貨幣發行;二是人民幣被持續用于購買國內本幣國債,國債市場持續“窖藏”部分人民幣;三是基于投資、投機的龐大市場需求,人民幣被“持幣者”作為“股票”持有,以便在市場波動中獲取超額收益;四是大量人民幣流入房地產市場被“儲蓄和窖藏”起來,而流入其他產業領域的貨幣數量比較穩定,因而維持了我國物價的總體穩定。將上述回歸結果匯集如表3所示:

四、推進人民幣國際化的“貨幣股權法”

通過上述分析,改變貨幣股權可以采取增加基礎貨幣供給、增發人民幣國債、改變國家(人民銀行)資產負債表、改變人民幣層級結構等措施,而貨幣股權變動法也正是推動人民幣國際化適宜舉措,為人民幣國際化提供了一種新思維,主要方法如下:

(一)以經濟增長推動人民幣國際化

根據前文理論分析,貨幣是一國經濟增長的“股票化”。政府發行貨幣就像公司發行股票一樣,當公司發展向好、贏利能力強時,公司的股票價格就會上漲。同理,當一個國家的經濟處于持續快速增長階段,該國貨幣相對于其他貨幣就會升值,其貨幣購買力就會逐步增強,同時國際市場對該貨幣的需求會持續增加。因此,人民幣這只“股票”的內在價值正源于中國經濟的持續快速增長及其長期以來積累起來的預期增長聲譽。

人民幣匯率變動及保持穩定與我國經濟持續快速增長具有顯著的一致性。IMF統計顯示,1978~2018年我國經濟年均增長9.4%,對世界經濟貢獻率年均達到18%,其中絕大多數增長貢獻集中于國際金融危機之后。①? ①1978~2018年世界經濟年均增長僅為2.9%;其中2009~2018年我國對世界經濟增長的貢獻率高達34%。 1978~1993年我國實行人民幣匯率雙軌制,實際上是人民幣匯率安排的權宜之計;1994年我國推行匯率并軌并讓人民幣大幅貶值,此后10年人民幣釘住美元并保持匯率穩定,直到2005年啟動人民幣匯率形成機制改革。另一方面,盡管在1978~2007年間,我國經濟高速增長,但波動大,同時由于經濟規模小(2007年約為美國GDP的1/4),對世界經濟增長的貢獻低,導致人民幣在國際市場上存在感也低。國際金融危機(2007~2008)以后,我國經濟保持穩定的快速增長,經濟規模迅速擴大,從約相當于美國的1/3(2009)迅速提升至2/3(2018),極大地提升了人民幣的國際聲譽,人民幣股權得以形成,從而為人民幣國際化創造了良好的國際環境。如圖2所示。

統計顯示,2005年底我國貨幣股權、廣義貨幣(M2)分別為6.66、29.88萬億元,到2018年底分別增至32.40、182.67萬億元,分別增長4.85、6.11倍。而同期GDP增長4.82,貨幣增長快于經濟增長。2005~2018年人民幣從8.1917升值至6.7124,約升值22%。正是我國長期持續快速的經濟增長,為人民幣“國際需求增加”提供了源源不斷的動力。持有“人民幣”就是看好中國經濟的未來,持幣者通過持有人民幣試圖分享未來“中國經濟增長紅利”,也是持有人對中國未來政治、經濟、科技、軍事等實力和信譽的“認可”。從這個角度來看,人民幣國際化實際上就是讓世界分享“中國經濟增長紅利”,搭乘中國經濟發展便車。因此,經濟增長持續提升人民幣購買力,成為人民幣升值的持久動力,也是人民幣股權的源泉。

(二)通過增加人民幣及其計價的國債供給推動人民幣國際化

1.增加人民幣供給

前文計量分析顯示,人民幣供應量(貨幣股權或廣義貨幣M2)每增加1個百分點,人民幣匯率減值或貶值約0.01~0.04個百分點,我國外匯儲備約增加0.25%~0.4%,反之則反是。顯然,貨幣股權對人民幣匯率的影響要小于對外匯儲備的影響。換句話來說,如果充分發揮人民幣的貨幣股權性質,在可控范圍內,更多增發人民幣只會引起人民幣匯率小幅貶值,但會大幅增加我國的外匯儲備。顯然,增強人民幣貨幣股權在國際間有利于經濟與金融資源流向我國,形成有利于我國的國際財富再分配格局。

從我國的歷史經驗來看,一段時期內發行貨幣是根據外匯儲備增長需要而發行,1993年底外匯資產占基礎貨幣的比率僅為12.6%,到2014年6月末已增至82.5%,此后出現一定程度的下降。因此,本階段外匯占款成為基礎貨幣投放的主渠道,對我國貨幣政策造成較大干擾。盡管如此,由于有雄厚經濟實力和巨額外匯儲備的雙重保障,我國在資本項目開放尚未完成的條件下,人民幣初步實現國際化。

顯然,通過外匯占款增加外匯儲備是推動人民幣國際化的有效手段。因為增加和保有大量外匯儲備可以減少由外債引發的國家破產風險,然后在困難時期消耗外匯儲備以應對外債風險。當人民幣持續升值時,人民銀行通過發行大量貨幣,把流入我國的國際資本置換為經濟增長需要的外匯儲備,增強了抵御外部經濟風險的能力。不僅如此,通過增加外匯儲備,顯著改變了國家資產負債表結構,擴張了人民銀行的資產負債表,為經濟增長提供強力金融支持。具體操作如下:人民銀行通過發行貨幣買入外匯,形成外匯資產池,并由央行代表國家壟斷外匯儲備,在必要時通過大量的外匯買入或賣出,打擊資本市場的投機者,維護市場秩序,極大地對沖和消除了金融與經濟風險。

2.增加人民幣國債供給

2005~2018年,我國貨幣股權供應從66624億元增至323972億元,約增長4.86倍;廣義貨幣M2從298755億元增至1826744億元,約增長6.11倍。同期美國貨幣股權從24491億美元增至47022①? ①其中基礎貨幣從20221億美元增至39232億美元,財政赤字從4270億美元增至7790億美元。 億美元,約增長1.92倍;廣義貨幣M2從66735億美元增至144549億美元,增長2.17倍。同期我國經濟總量約增長4.81倍,美國約增長1.57倍。剔除經濟增長所需增發的貨幣后,我國貨幣股權實際只增長了0.05倍,廣義貨幣M2增長了1.25倍;同期美國貨幣股權增長了0.45倍,廣義貨幣增長了0.6倍。顯然,美元貨幣股權發揮得更充分,而人民幣貨幣股權供應不足,只能通過放大貨幣股權乘數引致廣義貨幣擴張來刺激經濟增長,從而增大了人民幣風險。進一步審視貨幣股權內部結構,我們發現美國財政赤字在貨幣股權中的比重穩定地占到15%~18%,盡管我國財政赤字占貨幣股權的比重已從3.42%增至11.59%,但相對于美國仍然偏低,因而出現貨幣股權供應不足。我國貨幣股權供應不足的一個主要影響因素是人民幣國債供應不足,可行之策是持續較大幅度增加人民幣國債供給,從而增加貨幣股權供給[17,18]。

(三)以優化貨幣股權結構推動人民幣國際化

通過調整我國的國家資本結構、供應層級結構、貨幣產權關系等措施,優化人民幣股權結構,以此促推人民幣國際化,主要措施如下:

一是調整國家資產負債表的總負債項目。公司資產負債表按照流動性的強弱,將資產和負債分為流動類和固定類,左邊欄目分為負債和所有者權益。建議設立貨幣股權項目,列入總負債項下。將通貨和其他基礎貨幣列入貨幣股權項目,把負債分為國家負債和其他負債,國家負債也列入貨幣股權項目。經過調整以后,不改變總負債內容,但調整總負債結構,優化了國家資本結構。

二是優化人民幣的貨幣股權結構。貨幣股權由基礎貨幣和國家負債構成,根據經濟發展的現狀與貨幣需求,適當增加我國的基礎貨幣供給和擴大國債發行規模。統計分析顯示,我國基礎貨幣增長基本上與經濟增長相一致,但是還需要進一步優化人民幣的股權結構,根據經濟增長與貨幣供應的實踐和經驗總結,貨幣增長應略快于經濟增長。因此,今后應該使基礎貨幣增長率略高于經濟增長率。其二,中央政府要適當增發主權債務。截止2018年底,中國的國債余額/GDP比率約為16.68%,外債余額/GDP約占14.71%,還有很大的提升空間;其三,今后要進一步加大在國際市場投放人民幣主權債券,形成并擴大人民幣資產池。三個措施都有助于優化人民幣的股權結構,由此擴大人民幣的國內和國際市場接受度和影響力,以此促進人民幣國際化。

三是在國家收益、國家所有以及持幣者使用權之間實現動態平衡。人民幣為國家所有(人民銀行代表國家壟斷所有權),其發行、回收以及其他行為能為國家賺取鑄幣稅和通貨膨脹稅等諸多收益;但是人民幣持有者具有廣泛的使用權,國家收益正是持幣者為獲取人民幣使用權而向中國政府讓渡利益形成的。由此形成人民幣所有者與持幣者之間的利益博弈關系。政府要實現壟斷貨幣的收益最大化,而持幣者要實現使用收益的最大化,在國際貨幣市場的激烈競爭中,只有綜合成本最小的貨幣才能獲得最廣泛的支持。因此,人民銀行要精確測算人民幣國際化的成本和收益,以此在激烈競爭的國際貨幣市場穩步推進人民幣國際化。

(四)通過構建綜合性宏觀調控機制推動人民幣國際化

Rogoff等(1983)指出,宏觀經濟因素對短期名義匯率波動沒有預測的意義。即使長期內宏觀經濟因素對人民幣匯率有重大影響,但影響的方式和程度仍然難以確定。而通過分析人民幣股權與人民幣匯率關系,能夠精確地對本幣匯率趨勢變化做出具體的判斷。短期內,利用人民幣的“股票化特性”,也能夠對人民幣匯率變化做出較為精確的判斷。

從貨幣國際化的歷史經驗來看,英鎊、美元、日元、歐元等的國際化,很大程度上由該種貨幣的股權性質決定。持有國際貨幣固然有交易需求,但更多是投資需求以及投機收益權衡,特別在該種貨幣具有強烈的升值預期條件下,購買該種貨幣的交易短期之內倍增,反之則是加速清倉外逃。

計量分析顯示,人民幣供給增加100%,僅會使國內物價上升10%~14%,大約使人民幣貶值約1%~4%,但會增加外匯儲備約25%~40%。因此,增強人民幣的貨幣股權性質,把人民幣股權作為匯率、外匯儲備與通貨膨脹的調控工具,我們可以在“經濟增長、物價穩定、匯率穩定、內外均衡”等宏觀政策各個目標之間實現有效平衡。主要措施有:一是在國際金融中心大量發行人民幣主權債券,把人民幣外債余額控制在內債余額的10%~20%之內,力爭在較短的時間內形成龐大的離岸人民幣資產池,并向境外投資者開放人民幣境內國債市場,但總量以不超過15%為宜。二是構建匯率、利率、通貨膨脹率、經濟增長率的動態平衡機制。當前,在經濟增長下行壓力下,增加基礎貨幣供給、擴大財政赤字、人民幣適度貶值、降低資產價格收益率等都是這一動態平衡機制所追求的目標。三是在維持人民幣匯率穩定的基礎上,利用龐大外匯儲備支持后盾,向國際金融市場大量輸出人民幣資本。四是通過貿易和投資等渠道,使人民幣持續流出境外,不僅可以減少國內貨幣供應量,還能在一定程度上降低通貨膨脹率,且讓我國政府持續獲得鑄幣稅和通貨膨脹稅等收益。

五、結論及啟示

一是貨幣股權即為經濟增長的“股票化”,存在最優結構。從國家(政府)的視角來看,應該確立一個最佳供應量和最優貨幣股權結構。發行多少貨幣和國債既要實現國家收益最大化,也要使匯率貶值和通貨膨脹等成本最小化。把發行貨幣和國債最為一個項目核算,必須使凈現值(NPV)大于零,否則發行更多貨幣和國債是在削弱貨幣的股權性質。因此,必須避免貨幣和國債發行過多引致貨幣大幅貶值和惡性通貨膨脹。如果新增貨幣或國債會引致較大幅度匯率貶值與通貨膨脹預期,就應該減少貨幣和國債發行。對于像中國這樣的快速增長的大型新興經濟體,在匯率穩定、外匯儲備雄厚、通貨膨脹穩定、外債較少的情形下,增加基礎貨幣供給和多發行人民幣主權債券,能夠顯著優化國家資本結構。

二是貨幣股權能夠實現財富的國際轉移。在國際市場上,國際貨幣發行國通過增發貨幣及本幣計價債券,通過利率、匯率、通脹等的傳導機制,實現了全球財富在國家之間的重新配置;貨幣股權發行國憑借穩定的匯率和對國際貨幣及計價債券的國際金融壟斷權,往往能夠獲得更多的財富,由此引發全球財富轉移。

三是貨幣股權通過經濟增長、匯率、通脹等促進本幣國際化。人民幣國際化經驗表明:在適度可控范圍內,增加1%的人民幣及其計價的國債供給,能夠同比例提高經濟增長率(1%),增加0.4%的外匯儲備,提升通脹率約0.1%,使人民幣貶值不到0.05%。因此,可控范圍內增加貨幣股權實現了經濟增長、幣值穩定、物價穩定的“三位一體”,為人民幣國際化奠定了堅實基礎。

四是實施以貨幣股權導向的貨幣政策與財政政策。通過適度增加人民幣及其計價的國債供給,改善國家資本結構、優化貨幣層級結構,以此增強貨幣股權對經濟增長、匯率與外匯儲備、通貨膨脹等的定向影響;最終把人民幣、人民幣國債鍛造成推動人民幣國際化的強力金融工具。

參考文獻:

[1]黃海洲.從金融理論與國際實踐兩方面分析國家資本結構[EB/OL].中國金融四十人論壇, http://www.cf40.org.cn/plus/view.php?aid=12289,2017-09-28.

[2]帕特里克·博爾頓( Patrick Bolton) ,黃海洲.國家資本結構: 理論創新與國際比較[J].比較,2017(5):184.

[3]Bolton P, Huang H. The Capital Structure of Nations[J]. Review of Finance, 2017, 22(1): 45~82.

[4]劉錫良,劉曉輝.部門(國家)資產負債表與貨幣危機:文獻綜述[J].經濟學家,2010(9):96~102.

[5]曾康霖.也論優化國家資本結構——兼評一國發行的貨幣及通過本幣發行的國債都是國家的股權論[J].征信,2018,36(4):1~10.

[6]Goldsmith R W, Lipsey R E, Mendelson M. Studies in the National Balance Sheet of the United States[M]. Princeton University Press, 2015.

[7]Miller M H. The Modigliani-Miller Propositions after Thirty Years[J]. Journal of Economic Perspectives, 1988, 2(4): 99~120.

[8]Miller, Merton, and Franco Modigliani. Dividend Policy, Growth, and the Valuation of Shares.[J]. 1961: 411~433.

[9]Myers S C, Majluf N S. Corporate Financing and Investment Decisions when Firms have Information that Investors do not Have[J]. Journal of Financial Economics, 1984, 13(2): 187~221.

[10]邁克爾·佩蒂斯.中國資本結構不夠合理、資產負債表亟待重建[J/OL].財經,2004-11-17, http://finance.sina.com.cn/jingjixueren/20041117/13441161422.shtml.

[11]彭興韻,包敏丹.改進貨幣統計與貨幣層次劃分的研究[J].世界經濟,2005(11):10~18.

[12]Jobst C, Kwapil C. Monetary Policy of the Eurosystem and the OeNBs Balance Sheet[J]. Monetary Policy & the Economy, 2019 (Q1-Q2/19): 85~98.

[13]Li Y, Xiaojing Z, Xin C. Analysis of Central Government Balance Sheet[M]//China's National Balance Sheet (2015): Leverage Adjustment and Risk Management. Springer, Singapore, 2018: 77~86.

[14]McLeay M, Radia A, Thomas R. Money Creation in the Modern Economy[J]. Bank of England Quarterly Bulletin, 2014: Q1.

[15]陳雨露.國家資本結構陷阱、金融創新與宏觀套期[J].河南師范大學學報(哲學社會科學版),2004(3):9.

[16]鄧貴川,彭紅楓.貨幣國際化、定價貨幣變動與經濟波動[J].世界經濟,2019,42(6):20~46.

[17]彭紅楓,譚小玉.人民幣國際化研究:程度測算與影響因素分析[J].經濟研究,2017,52(2):125~139.

[18]徐偉呈,王暢,郭越.人民幣國際化水平測算及影響因素分析——基于貨幣錨模型的經驗研究[J].亞太經濟,2019(6):26~36.

Monetary Equity and RMB Internationalization

LUO Cheng1,GU Yong-kun2

(1.School of Big Data Application and economics, Guizhou University of Finance and Economics,Guizhou Guiyang 550025,China; 2.School of Finance, Guizhou University of Commerce, Guizhou Guiyang 550025,China)

Abstract:

Based on the exploration of state capital structure,supply hierarchy structure and property right relationship of monetary, this paper designs a theoretical framework for study of currency equity, which is to define currency equity and analyze its structure.By using this theory, we explores the three groups of relationships between currency equity and economic growth, exchange rate and foreign exchange reserve, and inflation. Moreover, we also deeply reveals the mechanism of currency equity among RMB internationalization.On this basis, we further elaborates the new strategy, new path and new method for promoting RMB internationalization with the new thinking of currency equity.

Key words:

currency equity;RMB internationalization;state capital structure

責任編輯:蕭敏娜