非利息收入對我國商業(yè)銀行經(jīng)營績效與風(fēng)險(xiǎn)影響研究

2020-12-23 07:05:44王瑩

上海商業(yè) 2020年12期

王 瑩

一、引言

縱觀全球銀行業(yè),經(jīng)濟(jì)增速放緩使信貸規(guī)模放緩,低利率時(shí)代的到來給銀行業(yè)的凈利差收入業(yè)務(wù)帶來挑戰(zhàn)。伴隨著利率市場化改革、金融脫媒和日益趨嚴(yán)的審慎監(jiān)管,我國銀行業(yè)的存貸款利差已降至2%的水平。商業(yè)銀行的營業(yè)收入分為凈利息收入以及非利息收入,其中非利息收入指除存貸差收入之外的營業(yè)收入,包括手續(xù)費(fèi)及傭金凈收入、公允價(jià)值變動收益、匯兌收益、投資收益和其他業(yè)務(wù)收入。利息收入業(yè)務(wù)由于受利率變動和經(jīng)濟(jì)周期的影響很大,具有不穩(wěn)定的周期性,而非利息收入受經(jīng)濟(jì)周期的擾動較小,又因其不占用銀行的表內(nèi)資產(chǎn),商業(yè)銀行逐步將發(fā)展重心轉(zhuǎn)向非利息收入業(yè)務(wù)。

規(guī)模上,相較于其他類型的商業(yè)銀行,國有銀行的非利息收入總量較大,這得益于規(guī)模效應(yīng)。但由于其非利息收入增長速度比較緩慢,也限制了國有銀行非利息收入業(yè)務(wù)總量的進(jìn)一步擴(kuò)大。中小型商業(yè)銀行得益于規(guī)模較小,近幾年,不論是從非利息收入的絕對量上,還是從非利息收入的相對量上,均呈現(xiàn)較快增長。雖然近幾年我國商業(yè)銀行的非利息收入占比在不斷攀升,但我國商業(yè)銀行非利息收入占營業(yè)收入的比重仍和歐美商業(yè)銀行有著不小的差距。

結(jié)構(gòu)上,雖然國有銀行的非利息收入結(jié)構(gòu)比股份制銀行更加完善,但仍處于不均衡的狀態(tài),會增加經(jīng)營風(fēng)險(xiǎn)。國有大銀行和股份制銀行的手續(xù)費(fèi)及傭金凈收入在營業(yè)收入中的占比仍處于相當(dāng)高的位置,投資收益、其他業(yè)務(wù)收入項(xiàng)目發(fā)展緩慢,存在極大上升空間。城商行和農(nóng)商行的總資產(chǎn)規(guī)模較小,容易調(diào)整收入結(jié)構(gòu),其手續(xù)費(fèi)及傭金凈收入的占比已降至50%以下,投資收益占比在近些年呈顯著上升態(tài)勢,同時(shí)其公允價(jià)值變動收益和匯兌收益也處于不斷變化中。

非利息收入占營業(yè)收入比重的提高能否改善商業(yè)銀行的績效或降低銀行的經(jīng)營風(fēng)險(xiǎn)是研究熱點(diǎn),同時(shí)頗具爭議性。因此,研究非利息收入對我國商業(yè)銀行績效和風(fēng)險(xiǎn)影響的重要性漸漸被凸顯出來。本文通過選取25商業(yè)銀行2012至2019年的面板數(shù)據(jù),用凈資產(chǎn)收益率(ROE)和破產(chǎn)風(fēng)險(xiǎn)系數(shù)(Z值)來衡量銀行的績效和風(fēng)險(xiǎn),分別研究非利息收入對我國商業(yè)銀行績效和風(fēng)險(xiǎn)的作用機(jī)理和影響效應(yīng),為我國商業(yè)銀行提供相關(guān)指導(dǎo)意見,為銀行在今后激烈的競爭環(huán)境中尋求更好的創(chuàng)新點(diǎn)與發(fā)展點(diǎn)。

二、文獻(xiàn)回顧

通過梳理國內(nèi)外相關(guān)文獻(xiàn),由于商業(yè)銀行的經(jīng)營環(huán)境、所處位置、制度背景和市場化程度以及其自身規(guī)模差異和風(fēng)險(xiǎn)管理能力的不同,造成到目前為止,針對這一領(lǐng)域,國內(nèi)外還沒有形成統(tǒng)一的觀點(diǎn),有時(shí)甚至截然相反;同時(shí)研究的角度、方法和手段、樣本的選取和模型的構(gòu)建等都可能導(dǎo)致研究結(jié)論的不一致性。

(一)非利息收入對商業(yè)銀行收益的影響

國外學(xué)者對非利息收入與銀行績效的關(guān)系研究可追溯至二十世紀(jì)八十年代的金融自由化浪潮時(shí)期,早期的研究傾向于非利息收入占比的提高對銀行績效有積極作用。Diamond(1984)研究結(jié)論表明非利息收入增長使商業(yè)銀行客戶呈現(xiàn)多樣化,有利于提高收入。Rose, peter S.(1989)發(fā)現(xiàn)商業(yè)銀行的非利息收入業(yè)務(wù)與傳統(tǒng)存貸業(yè)務(wù)的現(xiàn)金流之間存在微弱的正相關(guān)關(guān)系,表明商業(yè)銀行拓展金融服務(wù)類等非利息收入業(yè)務(wù),可以提高銀行的經(jīng)營收益,并且還會帶來一定的分散化效應(yīng)。Rogers(1999)使用轉(zhuǎn)換對數(shù)函數(shù)的方法,研究了美國銀行業(yè)的利潤效率、收入效率與成本效率之間的關(guān)系,發(fā)現(xiàn)非利息收入能夠提高收入結(jié)構(gòu)多元化,同時(shí)開展多項(xiàng)業(yè)務(wù)能夠降低商業(yè)銀行的經(jīng)營風(fēng)險(xiǎn),穩(wěn)定銀行的績效。

2000年以后,理論研究領(lǐng)域出現(xiàn)了不同的觀點(diǎn)。Kevin, J. Stiroh (2004)對1984-2000年的美國社區(qū)銀行進(jìn)行研究,得出結(jié)論:非利息收入與經(jīng)風(fēng)險(xiǎn)調(diào)整后的銀行收益之間呈負(fù)相關(guān)關(guān)系。 De Young, Rice(2004)研究表明,多元化經(jīng)營對銀行績效正面作用的證據(jù)不充分。Stiroh,Rumble(2006)研究認(rèn)為,商業(yè)銀行進(jìn)行多元化經(jīng)營并不會直接帶來績效的提高,積極作用并不顯著。Aigbe Akhigbe,Bradley A. Stevenson(2010)使用隨機(jī)前沿分析以及多因素分析方法研究了2003-2006年四年間,美國銀行控股公司的相關(guān)財(cái)務(wù)數(shù)據(jù),結(jié)果表明非利息收入占比的增加會降低銀行的經(jīng)營績效。

國內(nèi)學(xué)者對商業(yè)銀行非利息收入對銀行經(jīng)營收益的影響同樣看法眾多,基于不同的實(shí)證模型和不同的分析方法,歸納為以下三種觀點(diǎn)。第一種觀點(diǎn)認(rèn)為非利息收入業(yè)務(wù)有利于經(jīng)營績效的提高,即商業(yè)銀行的非利息收入占比與銀行收益成正相關(guān);第二種觀點(diǎn)認(rèn)為非利息收入業(yè)務(wù)無益于經(jīng)營績效的提高,即非利息收入的提高對績效的影響是消極的,二者呈反向關(guān)系;第三種觀點(diǎn)認(rèn)為商業(yè)銀行的非利息收入業(yè)務(wù)與其經(jīng)營績效的關(guān)系復(fù)雜,與銀行的規(guī)模大小,上市與否以及所處的發(fā)展階段等有關(guān)。

(二)非利息收入對商業(yè)銀行風(fēng)險(xiǎn)的影響

學(xué)術(shù)界對非利息收入業(yè)務(wù)與商業(yè)銀行經(jīng)營風(fēng)險(xiǎn)之間關(guān)系的研究略晚于其對銀行經(jīng)營績效影響的研究。國外學(xué)者的早期研究普遍認(rèn)為非利息收入業(yè)務(wù)與商業(yè)銀行所面臨的風(fēng)險(xiǎn)相關(guān)聯(lián),非利息收入業(yè)務(wù)的開展不僅可以擴(kuò)展收入渠道,而且可以有效分散風(fēng)險(xiǎn)。Galloa(1996)從資產(chǎn)組合理論的角度,解釋了非利息收入可以拓寬收入渠道,實(shí)現(xiàn)分散化投資,降低銀行的風(fēng)險(xiǎn)。Laetitia Lepetit, Emmanuelle Nys, Philippe Rouse, Amine Tarazi(2008)選取1996-2002年歐洲14個(gè)國家602家銀行的相關(guān)數(shù)據(jù),研究商業(yè)銀行收入多元化與經(jīng)營風(fēng)險(xiǎn)的關(guān)系,發(fā)現(xiàn)非利息收入業(yè)務(wù)與商業(yè)銀行的風(fēng)險(xiǎn)之間呈負(fù)相關(guān)關(guān)系。

但隨著研究的深入,有學(xué)者對此前的論斷產(chǎn)生了質(zhì)疑,發(fā)現(xiàn)非利息收入占比的提高不一定會降低銀行的風(fēng)險(xiǎn)。Christian Calmes, Raymond Theoret(2010)基于1988年第一季度至2004年第四季度加拿大8家商業(yè)銀行的財(cái)務(wù)數(shù)據(jù)分析得出:表外業(yè)務(wù)規(guī)模的擴(kuò)大會加大商業(yè)銀行的經(jīng)營風(fēng)險(xiǎn)。Wagner(2010)指出非利息收入會加重商業(yè)銀行所承擔(dān)的經(jīng)營風(fēng)險(xiǎn),隨著非利息收入投入的增加,其產(chǎn)生的分散風(fēng)險(xiǎn)的效果呈遞減態(tài)勢,最終累計(jì)的運(yùn)營成本將抵消其所帶來的分散風(fēng)險(xiǎn)的正面效果,致使導(dǎo)致銀行的破產(chǎn)風(fēng)險(xiǎn)增加。 Batten, Xuan(2016)通過研究越南的商業(yè)銀行,進(jìn)行多元回歸,發(fā)現(xiàn)開展非利息收入業(yè)務(wù)的商業(yè)銀行常常面臨更大的風(fēng)險(xiǎn)。

從國內(nèi)來看,國內(nèi)學(xué)者對于商業(yè)銀行的非利息收入與銀行風(fēng)險(xiǎn)的關(guān)系還沒有形成統(tǒng)一的認(rèn)識,存在經(jīng)驗(yàn)證據(jù)方面的諸多矛盾和種種爭論。一種觀點(diǎn)認(rèn)為商業(yè)銀行的非利息收入的增加有助于降低銀行的經(jīng)營風(fēng)險(xiǎn)。宋清華等(2016)運(yùn)用動態(tài)面板GMM模型,實(shí)證研究了我國商業(yè)銀行非利息收入業(yè)務(wù)的多元化與銀行的經(jīng)營風(fēng)險(xiǎn)之間的關(guān)系,發(fā)現(xiàn)拓展非利息收入業(yè)務(wù)有助于降低商業(yè)銀行面臨的風(fēng)險(xiǎn)。另一種觀點(diǎn)認(rèn)為二者不存在顯著關(guān)系。張宗益、汪宇(2014)對2003年至2012年我國16家上市銀行的面板數(shù)據(jù)進(jìn)行實(shí)證研究,表明我國商業(yè)銀行的非利息收入與銀行風(fēng)險(xiǎn)并不顯著關(guān)聯(lián),即銀行增加非利息收入并不能有效降低其風(fēng)險(xiǎn),即使剔除了5家大型國有商業(yè)銀行,這一結(jié)果仍然不變。還有一些研究者認(rèn)為,當(dāng)考慮了資產(chǎn)規(guī)模、上市與否、發(fā)展階段以及非利息收入的結(jié)構(gòu),發(fā)現(xiàn)不同銀行的非利息收入業(yè)務(wù)與其風(fēng)險(xiǎn)之間關(guān)系復(fù)雜。

三、以非利息收入為影響因素對商業(yè)銀行績效進(jìn)行實(shí)證分析

(一)樣本選擇和研究設(shè)計(jì)

1. 樣本選擇。為了對商業(yè)銀行的績效進(jìn)行有效的分析,文章從非利息收入的增減角度出發(fā),本文假定商業(yè)銀行的績效和商業(yè)銀行非利息收入正相關(guān),也就是說較高的非利息收入導(dǎo)致較高的商業(yè)銀行績效。本文收集了25家商業(yè)銀行的數(shù)據(jù)包括工行、建行、農(nóng)行、中行和交行5家國有銀行,光大、華夏、民生、平安、浦發(fā)、興業(yè)、招商和中信8家股份制銀行,北京銀行、杭州銀行、成都銀行、南京銀行、江蘇銀行、上海銀行、無錫銀行和寧波銀行8家城市商業(yè)銀行以及常熟銀行、江陰銀行、吳江銀行和張家巷行4家農(nóng)村商業(yè)銀行。樣本數(shù)據(jù)來源于國泰安CSMAR數(shù)據(jù)庫,樣本的時(shí)間范圍是2012-2019。

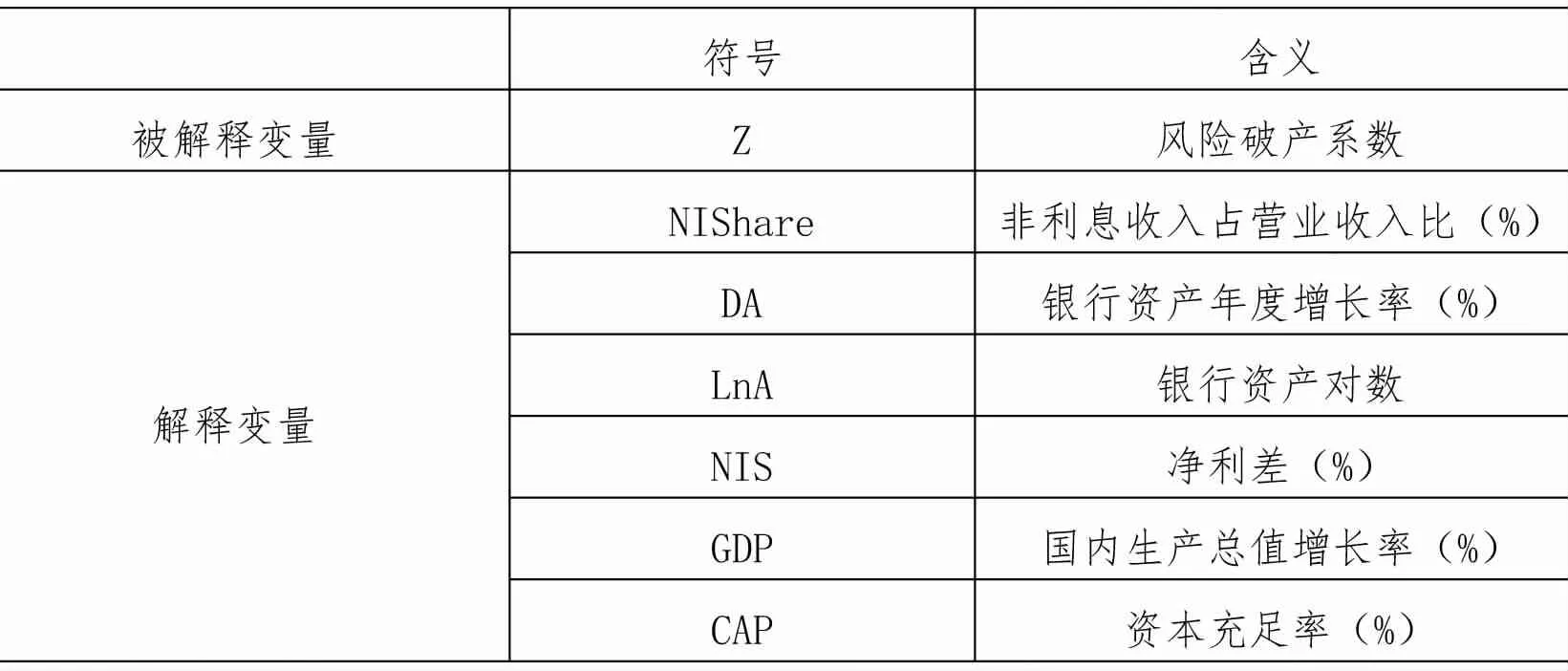

2. 變量設(shè)計(jì)。通過比較,本文以最能反映商業(yè)銀行績效的財(cái)務(wù)管理指標(biāo),凈資產(chǎn)收益率(ROE)作為衡量工具,即作為面板回歸模型的因變量。在解釋變量方面,把決定非利息收入相對占比作為衡量非利息收入大小的變量,它是通過非利息收入占營業(yè)收入的比重計(jì)算得出。為了有效的測算銀行的盈利能力,本文選取成本收入比作為考察指標(biāo)。選取成本收入比、銀行資產(chǎn)的對數(shù)、凈利差、國內(nèi)生產(chǎn)總值作為控制變量,通過面板回歸模型來分別分析這些變量對商業(yè)銀行績效的影響,以及影響的顯著性和方向性。

表1 變量表

3. 模型構(gòu)建。根據(jù)研究假設(shè),變量模型可以表示

(二)實(shí)證結(jié)果與分析

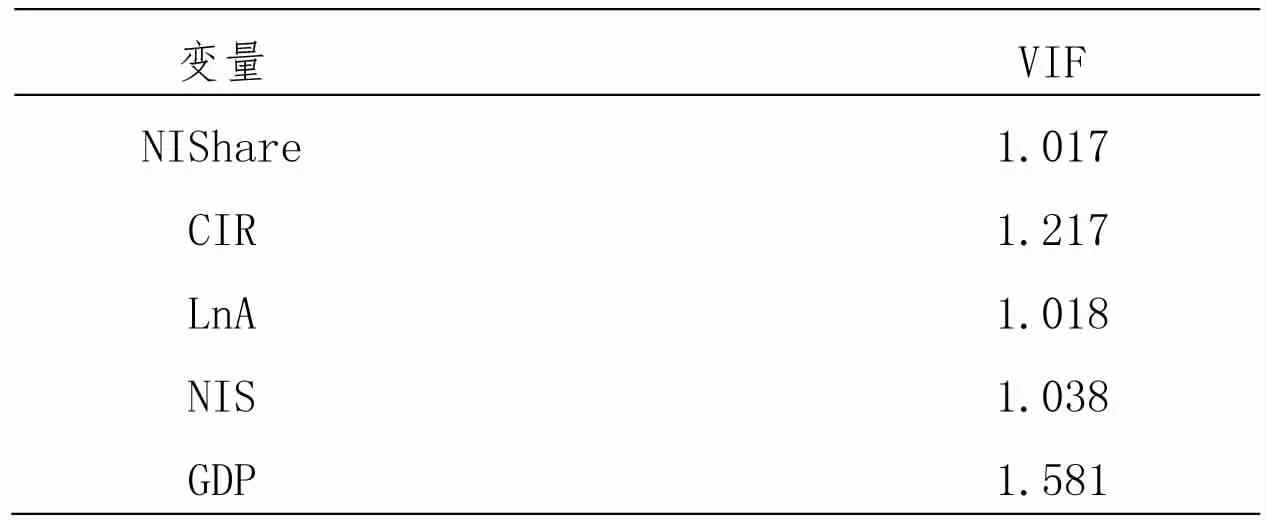

表2 系數(shù)方差擴(kuò)大因子表

由表2可知,所有變量的擴(kuò)大因子(VIF)均小于10,接近于1。根據(jù)多重共線的決定因素,如果VIF大于10,就在理論上存在多重共線性的可能,本數(shù)據(jù)可以排除存在多重共線性的可能。

1. 描述性分析。表3顯示了被解釋變量、解釋變量和控制變量的描述性統(tǒng)計(jì)結(jié)果。平均值反映了某變量在樣本中的平均數(shù),最大值和最小值反映了該變量在所有樣本中的兩個(gè)極值,標(biāo)準(zhǔn)差為該變量的樣本數(shù)據(jù)的波動性,數(shù)據(jù)的標(biāo)準(zhǔn)差相對較小說明整體上該數(shù)據(jù)相對比較均衡。被解釋變量ROE的最大值是51.24,最小值是6.17,平均值是17.24,說明樣本銀行的凈資產(chǎn)收益率存在較大差異。解釋變量NIShare的最大值是36.78,,最小值是0.09,平均值是21.56。

表3 全樣本描述性統(tǒng)計(jì)

2. 回歸方程檢驗(yàn)與結(jié)果分析。固定效應(yīng)模型和隨機(jī)效應(yīng)模型的的判別是通過豪斯曼檢驗(yàn)來達(dá)到的,豪斯曼檢驗(yàn)結(jié)果如下:

?

P值小于0.05,拒絕原假設(shè),原假設(shè)是使用隨機(jī)效應(yīng)模型,當(dāng)前拒絕了隨機(jī)效應(yīng)模型,所以采用固定效應(yīng)模型。由此得到如下的回歸結(jié)果:

表4 回歸結(jié)果

模型整體可決系數(shù)為0.26,因?yàn)檠芯康氖俏⒂^層面的銀行數(shù)據(jù)且此25家商業(yè)銀行的規(guī)模存在顯著差異,同時(shí)由于商業(yè)銀行的季節(jié)波動性比較強(qiáng),所以可能導(dǎo)致R2數(shù)值變低。

通過固定效應(yīng)面板模型,可以得出非利息收入占比與銀行的ROE之間呈正相關(guān)系,非利息收入占比每增長1%,商業(yè)銀行的ROE增加0.79%。

在控制變量方面,凈息差NIS的系數(shù)為9.37,因?yàn)閜=0.000<0.05,因此凈利差與ROE顯著正相關(guān)。商業(yè)銀行資產(chǎn)規(guī)模的系數(shù)為正,并且顯著,說明隨著銀行總資產(chǎn)的擴(kuò)大,商業(yè)銀行能夠運(yùn)用的社會資源變多,從而造成凈資產(chǎn)收益率的提高。GDP這一變量的系數(shù)為負(fù),并且不顯著,說明該變量對于商業(yè)銀行績效沒有顯著的影響。成本收入比CIR的系數(shù)為-0.22,且在5%的情況下顯著,即營業(yè)費(fèi)用占營業(yè)收入的比重越大,銀行的凈資產(chǎn)收益率越低,但因此系數(shù)的絕對值相對較小,所以影響效果有限。

由上面模型可得,非利息收入的增加可以提高銀行的經(jīng)濟(jì)效益,由此證明了本部分開篇的假設(shè)。

四、非以非利息收入為影響因素對商業(yè)銀行風(fēng)險(xiǎn)變化實(shí)證分析

(一)樣本選擇和研究設(shè)計(jì)

1. 樣本選擇。與前文的研究對象相同,此處不再說明。

2. 變量設(shè)計(jì)。本文采用Z值(破產(chǎn)風(fēng)險(xiǎn)系數(shù))作為被解釋變量,該指標(biāo)主要衡量利潤下滑多少才能導(dǎo)致商業(yè)銀行破產(chǎn),Z值越小,表明商業(yè)銀行的績效越差,風(fēng)險(xiǎn)越大。通過分析該指標(biāo),來研究非利息收入占比的變化對商業(yè)銀行破產(chǎn)風(fēng)險(xiǎn)系數(shù)的影響。假定二者也是正相關(guān),也就是說,增加商業(yè)銀行非利息收入的占比,可以顯著增加商業(yè)銀行的破產(chǎn)風(fēng)險(xiǎn)度Z值,從而有效降低商業(yè)銀行的違約風(fēng)險(xiǎn),銀行越穩(wěn)定。本部分以非利息收入占比作為解釋變量,其余變量含義詳見表5。

表5 變量表

3. 模型構(gòu)建。根據(jù)研究設(shè)計(jì),實(shí)證模型如下:

(二)實(shí)證結(jié)果與分析

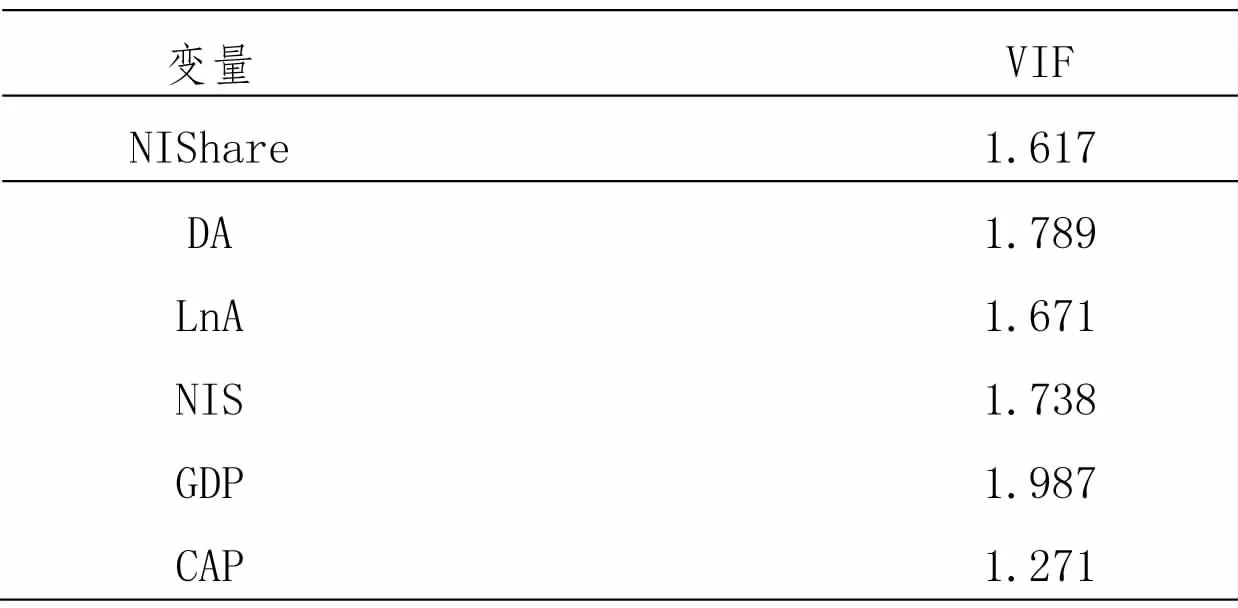

表6 系數(shù)方差擴(kuò)大因子表

根據(jù)表6顯示,所有變量的擴(kuò)大因子(VIF)都是小于10,接近1。根據(jù)經(jīng)驗(yàn)值,如果VIF大于10 就存在顯著的多重共線,所以本文認(rèn)為多重共線性不存在于該數(shù)據(jù)樣本。

1. 描述性分析。可以發(fā)現(xiàn)整體數(shù)據(jù)比較集中。

表7 描述性分析

2. 回歸方程檢驗(yàn)與結(jié)果分析。首先運(yùn)用Hausman檢驗(yàn)來確定應(yīng)該采用隨機(jī)效應(yīng)模型還是固定效應(yīng)模型,Hausman檢驗(yàn)結(jié)果顯示如下:

P值小于0.05,拒絕原假設(shè),原假設(shè)是使用隨機(jī)效應(yīng)模型來進(jìn)行面板回歸分析,然而當(dāng)前經(jīng)過豪斯曼檢驗(yàn)拒絕了隨機(jī)效應(yīng)模型,所以本案例采用固定效應(yīng)模型,得到如下的回歸結(jié)果。

表8 回歸結(jié)果

由表8可知,非利息收入占比、資產(chǎn)規(guī)模、凈利差、宏觀經(jīng)濟(jì)變量(GDP)以及資本充足率(CAP)均對因變量產(chǎn)生了顯著的影響,因?yàn)檫@5個(gè)變量系數(shù)的P值均小于0.05。

多元化經(jīng)營指標(biāo)NIShare系數(shù)為正,通過1%的顯著水平檢驗(yàn),表明多元化經(jīng)營有助于降低銀行風(fēng)險(xiǎn)。

控制變量中,GDP增長率、銀行資產(chǎn)規(guī)模和凈利差的系數(shù)為負(fù),而資本充足率的系數(shù)為正值,說明在樣本期內(nèi),外部宏觀經(jīng)濟(jì)環(huán)境的改善會增加商業(yè)銀行的經(jīng)營風(fēng)險(xiǎn),這可能是由于我國經(jīng)濟(jì)正處于三期疊加,對未來的不可預(yù)見性使得民眾增加銀行儲蓄,以備萬一。經(jīng)濟(jì)狀況的惡化反而會使銀行收緊銀根,減少可貸資金的數(shù)量,使銀行面臨的破產(chǎn)風(fēng)險(xiǎn)減少。銀行資產(chǎn)規(guī)模系數(shù)是-7.27,說明我國商業(yè)銀行的資產(chǎn)規(guī)模越大,面臨的破產(chǎn)風(fēng)險(xiǎn)越大,這可能是由于我國商業(yè)銀行所擁有的政府背景以及“大而不能倒”的潛在規(guī)則使得較大規(guī)模的商業(yè)銀行有更大的沖動去開展高風(fēng)險(xiǎn)高收益的非利息收入業(yè)務(wù)。凈利差的實(shí)證分析結(jié)構(gòu)為-2.46,說明銀行的凈利息收入水平越高,會損害銀行的穩(wěn)定性。這是因?yàn)槔⑹杖霕I(yè)務(wù)由于受利率變動和經(jīng)濟(jì)周期的影響很大,具有不穩(wěn)定的周期性,更容易將外部風(fēng)險(xiǎn)傳染到銀行體系內(nèi)。而銀行資產(chǎn)負(fù)債率的提高有利于銀行風(fēng)險(xiǎn)的下降。這些指標(biāo)的系數(shù)均符合經(jīng)濟(jì)學(xué)的基本假設(shè)和現(xiàn)實(shí)情況。

通過上述數(shù)據(jù)分析,可以證實(shí)非利息收入占比的增加可以降低商業(yè)銀行的破產(chǎn)風(fēng)險(xiǎn),增加銀行的穩(wěn)定性。

五、結(jié)論

本文基于2012-2019年的微觀面板數(shù)據(jù),使用固定效應(yīng)模型研究了我國商業(yè)銀行的非利息收入對銀行經(jīng)營績效和風(fēng)險(xiǎn)的影響,發(fā)現(xiàn)提高非利息收入占比,迎合商業(yè)銀行多元化經(jīng)營的偏好,同時(shí)改善了銀行績效,降低了銀行風(fēng)險(xiǎn)。但現(xiàn)階段非利息收入占比對ROE和Z值的系數(shù)值還較小,因此,筆者認(rèn)為現(xiàn)階段我國商業(yè)銀行應(yīng)該從找準(zhǔn)市場定位、優(yōu)化非利息收入結(jié)構(gòu)以及加強(qiáng)風(fēng)險(xiǎn)防范三個(gè)方面,進(jìn)一步拓展非利息收入業(yè)務(wù),以降低金融脫媒現(xiàn)象和利率市場化改革所帶來的經(jīng)營風(fēng)險(xiǎn),推動商業(yè)模式轉(zhuǎn)型,尋找新的績效增長點(diǎn)。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(bào)(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18