供應(yīng)鏈金融破解中小企業(yè)融資困境研究

2020-12-23 07:05:42郭鵬

上海商業(yè) 2020年12期

郭 鵬

1 供應(yīng)鏈金融的含義與概念

供應(yīng)鏈金融這一名詞很早就已出現(xiàn),但到目前為止,沒有一個明確的定義去解釋。2005年,Hoffmann提出一個較為大眾接受的代表性概念,提出供應(yīng)鏈金融是物流,資金流,信息流三方的統(tǒng)一,三者共同結(jié)合使鏈上參與者共同發(fā)揮作用,目的是讓各個節(jié)點資金流動順暢,通過計劃執(zhí)行和控制組織之間的財務(wù)資源流以創(chuàng)造價值的一種途徑,換角度說,可以把供應(yīng)鏈金融這樣理解,將供應(yīng)鏈上的核心企業(yè),相關(guān)機構(gòu)和銀行三者作為一個有機整體,并將其作為融資方案中的考量因素,通過這種新的融資途徑達到降低融資成本的目的。胡躍飛(2007)是國內(nèi)最早將供應(yīng)鏈金融解釋為以各個相關(guān)企業(yè)之間的真實交易為基礎(chǔ),以核心企業(yè)的信用程度為重要依據(jù),為資金需求企業(yè)提供貸款,通過對整個產(chǎn)業(yè)鏈進行授信,為鏈上的上下游企業(yè)提供融資的金融工具,也從一定程度上論證了供應(yīng)鏈金融融資模式對銀行業(yè)務(wù)和中小企業(yè)發(fā)展所起的重要作用。

2 我國中小企業(yè)融資約束現(xiàn)狀及其成因

2.1 中小企業(yè)融資現(xiàn)狀分析

一直以來,中小企業(yè)對國民經(jīng)濟GDP的貢獻在不斷的增加,經(jīng)濟創(chuàng)新發(fā)展需要中小企業(yè)做強做大,金融改革創(chuàng)新腳步的加快,可以有效的促進融資,中小企業(yè)融資來源為內(nèi)源融資和外源融資,但現(xiàn)實情況是外源融資受到限制,內(nèi)源融資動力不足,中小企業(yè)亟需資金支持。現(xiàn)實情況如下:(1)絕大多數(shù)的中小企業(yè)很難直接進行融資,其主要融資來源一般為股權(quán)和債權(quán)融資。一方面證券市場的準(zhǔn)入條件和要求較高,以及新三板和中小板的上市門檻也高,對于中小企業(yè)來說上市需要付出更多的時間和信息成本,另一方面,中小企業(yè)在債券市場上也很難達到要求的發(fā)行標(biāo)準(zhǔn),再加上自身抗風(fēng)險能力較弱,發(fā)行后也有可能因為企業(yè)經(jīng)營管理等問題導(dǎo)致更大的財務(wù)風(fēng)險,融資受限程度進一步增加,因此主要通過股東融資的方式獲取資金。(2)信貸融資不足。信貸融資主要以企業(yè)信用為基礎(chǔ),銀行在授信時往往選擇資信好的大型企業(yè),中小企業(yè)自身信用評價較低,銀行為了降低自身的風(fēng)險,就會延長對中小企業(yè)市場的貸款審批的流程時間,增加融資的時間成本,使得融資變得更加昂貴,對于中小企業(yè)來說,嚴重制約了自身發(fā)展。

2.2 中小企業(yè)融資約束成因

中小企業(yè)由于自身企業(yè)特點,優(yōu)勢不足,市場的不完善以及政府對其扶持的力度不夠,在其進行融資時面臨多項因素限制,主要為以下幾個方面。

2.2.1 自身因素成因

中小企業(yè)的經(jīng)營特點為規(guī)模小,經(jīng)營的范圍相對狹窄,銀行在對企業(yè)授信放貸時,一般會選擇資產(chǎn)規(guī)模大以及盈利收益較高的企業(yè)為放貸對象,這對于中小企業(yè)來說都難以達到要求,具體表現(xiàn)為以下幾點:(1)資信水平低,銀行為了保證經(jīng)營的安全性,會謹慎選擇融資對象。(2)自身制度不健全,對于信息的披露較為謹慎,造成融資過程中的信息透明度不高,使得與銀行之間存在信息不對稱,出現(xiàn)道德風(fēng)險和逆向選擇的可能性,銀行為了降低自身的經(jīng)營風(fēng)險,會大大減小對其融資的概率。(3)從銀行等金融機構(gòu)角度來看,貸后風(fēng)險管理的成本高,而且收益小,風(fēng)險系數(shù)大,使得銀行的授信成本的付出和收益不匹配,銀行就會通過提高利率來轉(zhuǎn)移成本,增加了中小企業(yè)的成本,影響中小企業(yè)的融資。

2.2.2 市場體系成因

我國金融市場上的信貸主體主要是商業(yè)銀行,尚未建立起較為完善的體系,使得對于中小企業(yè)來說,直接融資較為困難,同時由于擔(dān)保體系不完善,進入債券市場和股票市場更加困難,再加上政府機構(gòu)對銀行的不恰當(dāng)干預(yù),以及自身經(jīng)營混亂,缺乏創(chuàng)新改進的動力,種種原因?qū)е虏荒芨玫臑橹行∑髽I(yè)融資提供較為便利的服務(wù),主要體現(xiàn)在以下幾點:(1)對于中小企業(yè)來說,中小板市場的條件嚴苛,準(zhǔn)入企業(yè)需滿足在發(fā)行前股本總額不少于3000萬人民幣,最新3個會計年度凈利潤為正,現(xiàn)實情況是處于成長發(fā)展期的中小企業(yè)財務(wù)狀況不能達到上市要求,直接限制了融資的渠道,同時銀企雙方的信任度和信息透明度低,使得外部融資的困難重重。(2)金融市場和金融體系內(nèi)部的防范體系尚未健全,銀行并不想向中小企業(yè)提供融資,同時在嚴格的法律制度下,銀行難以滿足高效率和高頻率的資金需求,使得中小企業(yè)融資變得更為困難。(3)目前在我國,非法集資的現(xiàn)象很嚴重,民間借貸沒有相對應(yīng)的法律監(jiān)管及其約束,風(fēng)險較大,不能形成集中化的融資模式,因此,通過這一途徑也難以緩解融資困境。

2.2.3 政策制度成因

(1)目前在現(xiàn)行的政策法規(guī)下,銀行資金主要流向創(chuàng)新研究等大型企業(yè),銀行在進行放貸時會更具有傾向性,長此下去,相對而言更加需要資金支持的中小企業(yè)會越來越難以發(fā)展起來,而且,我國目前沒有具體支持建立良好信用的法律環(huán)境,銀行等金融機構(gòu)考慮到風(fēng)險因素,在選擇授信對象時會傾向于大型企業(yè)。

(2)政策上對企業(yè)股權(quán)融資進行了限制。主板的規(guī)則要求“企業(yè)持續(xù)三年盈利”,對于以高新技術(shù)和創(chuàng)新能力為核心的企業(yè),技術(shù)更新迭代快,技術(shù)轉(zhuǎn)化為成果進行產(chǎn)業(yè)化的時間也較短;同時對企業(yè)的發(fā)起人有硬性條件要求,需要在股票發(fā)行后認購至少3000萬的股本數(shù)額,以及上市后股本總額至少5000萬元等條件,這些條件使得處在企業(yè)發(fā)展成長期的中小企業(yè)很難滿足,無法通過股權(quán)融資這一途徑實現(xiàn)融資。

3 供應(yīng)鏈金融對中小企業(yè)融資可行性分析

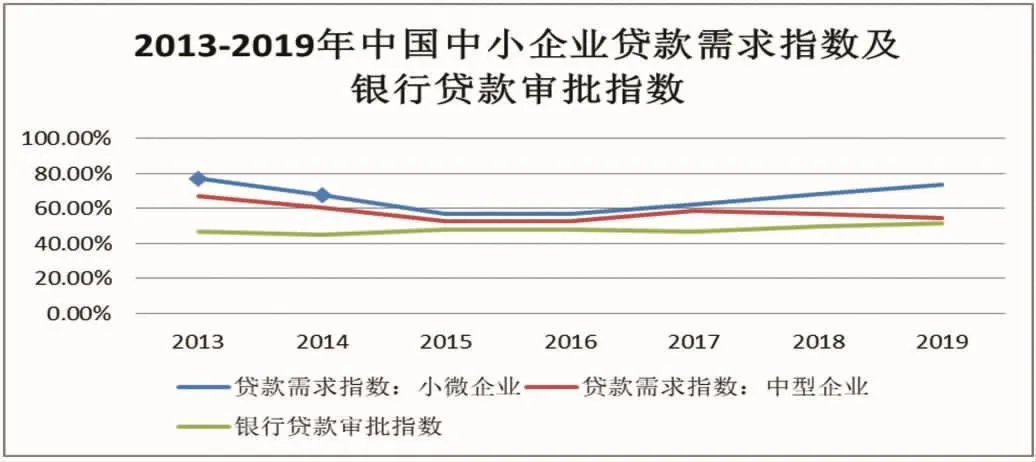

圖1 2013-2019年中國中小企業(yè)貸款需求指數(shù)及銀行貸款審批指數(shù)

從上圖可以看出,在2013-2019年期間,從中小企業(yè)角度看,對資金的需求意愿非常強烈,貸款需求指數(shù)始終大于50%,而且趨勢在呈現(xiàn)緩慢上升,從銀行角度看,貸款的審批指數(shù)低于50%,與中小企業(yè)對資金較大的需求而言,銀行資金的支持度是遠不夠的,中小企業(yè)對貸款需求不斷的增加,將使得中小企業(yè)面臨更嚴峻的融資困境。

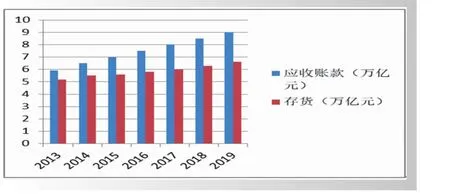

圖2 2013-2019年中國中小型工業(yè)企業(yè)應(yīng)收賬款及存款規(guī)模

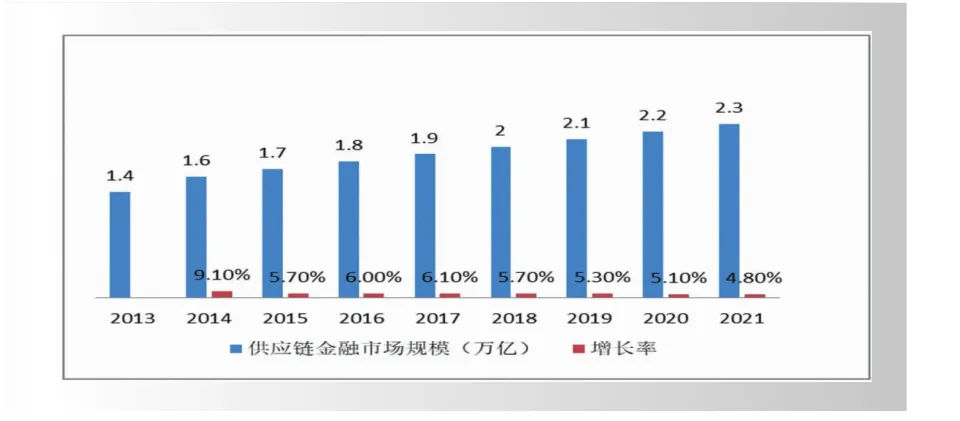

從上面兩圖中可以得出:一,從銀行層面上來看,貸款的審批難度基本無變化,但遠不能有效滿足中小企業(yè)對資金日益增加的需求;二,從企業(yè)自身內(nèi)部環(huán)境來看,中小企業(yè)持續(xù)增加的應(yīng)收賬款與存貨由于在短時間內(nèi)并不能很好的處理解決,反過來會增加對資金的需求,形成惡性循環(huán)的結(jié)果。而供應(yīng)鏈金融可以利用鏈上各企業(yè)之間的合作關(guān)系,一方面利用中小企業(yè)的庫存商品和應(yīng)收款項在融資時作抵押,增加企業(yè)內(nèi)的資金流通循環(huán),從而盤活企業(yè)的資金需求,另一方面,以供應(yīng)鏈上的核心企業(yè)信用為基礎(chǔ),達到增加中小企業(yè)信用的目的,從而緩解因中小企業(yè)信用不足而引起的信用風(fēng)險,解決融資需求。正是基于以上背景,供應(yīng)鏈金融呈現(xiàn)如下圖所示的未來增長規(guī)模,增長速度呈現(xiàn)快速趨勢,因此,從三個圖中分析發(fā)現(xiàn),對于借貸資金的雙方,銀行可以利用供應(yīng)鏈金融這一新的融資平臺,結(jié)合其融資模式特點,去緩解中小企業(yè)的資金壓力,同時,中小企業(yè)資金的快速增加可以促進自身經(jīng)營規(guī)模的增長,綜上分析,供應(yīng)鏈金融在助力中小企業(yè)破解融資困境具有可行性。

圖3 2013-2021年供應(yīng)鏈金融市場規(guī)模與增長率

4 供應(yīng)鏈金融模式促進中小企業(yè)融資的政策建議

目前,由于我國的金融政策和體系在不斷發(fā)展中,中小企業(yè)的生存空間還存在一定的局限性,使得中小企業(yè)的發(fā)展受限,有效解決融資問題對于我國經(jīng)濟發(fā)展具有重要意義,但我國目前還處在對供應(yīng)鏈金融探索和研究的初步階段,需要各方集聚力量,共同深入挖掘供應(yīng)鏈金融的價值和發(fā)展前景,為了更好的發(fā)揮供應(yīng)鏈金融對中小企業(yè)融資的作用,從企業(yè)、銀行金融機構(gòu)以及政府機構(gòu)不同的角度,提出建議。

(1)作為融資借貸資金的需求方,中小企業(yè)應(yīng)當(dāng)尋求多元化的融資渠道,優(yōu)化融資結(jié)構(gòu),限制中小企業(yè)間接融資的關(guān)鍵因素主要為自身制度不健全,信用水平低和不規(guī)范,因此,企業(yè)本身需要不斷加強經(jīng)營制度的修改與完善,減少因制度不健全帶來的融資風(fēng)險。通過對供應(yīng)鏈金融對中小企業(yè)融資的實證研究,發(fā)現(xiàn)利用這一融資模式確能緩解中小企業(yè)的資金約束,對于中小企業(yè)來說,要抓住這一融資優(yōu)勢,加強與核心企業(yè)的合作與聯(lián)系,不斷提高企業(yè)的信貸信用度,不斷深化雙方的合作關(guān)系,有助于提高銀企雙方的信息透明度,降低因為信息不對稱造成的信貸風(fēng)險,促進中小企業(yè),金融機構(gòu)和第三方物流企業(yè)持續(xù)穩(wěn)定發(fā)展。

(2)銀行等金融機構(gòu)作為融資資金的提供方,應(yīng)該加快創(chuàng)新型金融服務(wù)模式的探索,積極開展研究供應(yīng)鏈金融業(yè)務(wù)并挖掘其發(fā)展價值,對于不同的企業(yè)類型,根據(jù)其發(fā)展特點,探索制定不同的信貸服務(wù)模式,開拓具有針對中小企業(yè)融資特點的金融市場,實現(xiàn)共同發(fā)展,但同時不能忽略的是要增強風(fēng)險防范意識,構(gòu)建完善的風(fēng)險管控體系,達到銀企雙方以及合作企業(yè)的長期發(fā)展。

(3)政府作為調(diào)節(jié)市場經(jīng)濟“看不見的手”,應(yīng)當(dāng)積極發(fā)揮市場監(jiān)管職能,不斷優(yōu)化供應(yīng)鏈金融融資平臺的建設(shè),一方面,政府機構(gòu)應(yīng)當(dāng)深入了解供應(yīng)鏈金融的特點,從參與企業(yè)的資產(chǎn)認定,擔(dān)保物抵押的界定入手,制定相關(guān)的規(guī)則制度,保證擔(dān)保人的利益,降低違約風(fēng)險,另一方面,不同于傳統(tǒng)的融資模式,供應(yīng)鏈金融服務(wù)呈現(xiàn)快速發(fā)展趨勢,政府機構(gòu)首先應(yīng)該樹立激勵與監(jiān)管相融的理念,建立完善金融創(chuàng)新服務(wù)平臺的監(jiān)管機制,同時,為了減少銀企雙方的信息不對稱程度,提高雙方之間的透明度,政府要增加更為完善的擔(dān)保條件信息,同時政府機構(gòu)可以開拓信貸市場的主體,創(chuàng)新金融服務(wù)模式,為中小企業(yè)的融資提供新途徑,緩解中小企業(yè)的融資約束。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動態(tài)分析(2020年10期)2020-08-10 08:53:55

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21