控股股東股權(quán)質(zhì)押對(duì)企業(yè)創(chuàng)新的影響

2020-12-23 07:05:34金貴

上海商業(yè) 2020年12期

金 貴

0 引言

2013年前,國(guó)內(nèi)僅允許銀行、信托公司開(kāi)展上市公司股權(quán)質(zhì)押業(yè)務(wù),但由于其門(mén)檻較高,交易步驟繁瑣,發(fā)展較為緩慢,而2013隨著《股權(quán)質(zhì)押式回購(gòu)辦理辦法》的修訂,證券公司被允許開(kāi)展場(chǎng)內(nèi)股權(quán)質(zhì)押業(yè)務(wù),從此開(kāi)始股權(quán)質(zhì)押得以在我國(guó)迅速發(fā)展,根據(jù)中登公司統(tǒng)計(jì),截止2019年最后一個(gè)交易日,A股市場(chǎng)共有3081家上市公司進(jìn)行股權(quán)質(zhì)押,質(zhì)押總市值達(dá)到4.35萬(wàn)億。但質(zhì)押股份將有可能被質(zhì)權(quán)人強(qiáng)制平倉(cāng),對(duì)控股股東而言則意味著控制權(quán)轉(zhuǎn)移,而為了控制權(quán)轉(zhuǎn)移,控股股東將有動(dòng)機(jī)采取措施維持股價(jià)。企業(yè)創(chuàng)新意味著降低企業(yè)短期績(jī)效,增加企業(yè)未來(lái)盈利能力德可能,控股股東出于提升短期資本市場(chǎng)表現(xiàn)的目的,將有可能抑制企業(yè)的創(chuàng)新投入,追求市值管理。

1 理論分析與研究假設(shè)

現(xiàn)有的文獻(xiàn)較多認(rèn)為股權(quán)質(zhì)押與公司創(chuàng)新負(fù)相關(guān),即控股股東通過(guò)股權(quán)質(zhì)押放大兩權(quán)分離的杠桿效應(yīng),這將減少控股股東通過(guò)監(jiān)督上市公司所獲取的剩余收益,控股股東參與公司治理的意愿。而控股股東由于擔(dān)心控制權(quán)轉(zhuǎn)移的風(fēng)險(xiǎn),將更有動(dòng)機(jī)通過(guò)采取盈余管理等短期的市值管理行為,甚至可能迫使上市公司進(jìn)行財(cái)務(wù)造假等違規(guī)行為,而控股股東出于維護(hù)股價(jià)穩(wěn)定的特點(diǎn)將有可能迫使其削減上市公司研發(fā)投入,提升短期業(yè)績(jī)的增長(zhǎng)。但現(xiàn)有的研究也同時(shí)發(fā)現(xiàn),控股股東股權(quán)質(zhì)押行為可能對(duì)公司創(chuàng)新有積極作用,如何威風(fēng)等(2018)[5]發(fā)現(xiàn),控股股東股權(quán)質(zhì)押后將致力于提升上市公司長(zhǎng)期價(jià)值,并提升其風(fēng)險(xiǎn)承擔(dān)意愿,而企業(yè)創(chuàng)新投入則是企業(yè)風(fēng)險(xiǎn)承擔(dān)意愿的衡量指標(biāo)之一。

由于股權(quán)質(zhì)押對(duì)公司創(chuàng)新影響的矛盾性和復(fù)雜性,控股股東股權(quán)質(zhì)押對(duì)于企業(yè)創(chuàng)新而言既有可能降低企業(yè)創(chuàng)新效率也有可能促使創(chuàng)新效率的提升,因此,本文提出以下競(jìng)爭(zhēng)性假說(shuō):

Ha:控股股東的股權(quán)質(zhì)押將顯著降低企業(yè)創(chuàng)新效率,二者呈負(fù)相關(guān)關(guān)系。

Hb:控股股東的股權(quán)質(zhì)押將顯著提升企業(yè)創(chuàng)新效率,二者呈正相關(guān)關(guān)系。

2 研究設(shè)計(jì)

(1)樣本選擇與數(shù)據(jù)來(lái)源

本文選取2013至2018年滬深兩市上市公司作為研究對(duì)象,上市公司研發(fā)支出來(lái)自WIND數(shù)據(jù)庫(kù),上市公司申請(qǐng)發(fā)明專(zhuān)利數(shù)來(lái)著CNRDS數(shù)據(jù)庫(kù),其他數(shù)據(jù)均來(lái)自CSMAR數(shù)據(jù)庫(kù),由于股權(quán)2013年后才得以迅速發(fā)展,因此本文研究期間起始于2013年。此外,按照已有研究的慣例并結(jié)合本文研究特點(diǎn),本文對(duì)樣本進(jìn)行如下處理:(1)刪除金融行業(yè)公司;(2)刪除ST公司。

研究模型

本文參考權(quán)小鋒和伊洪英(2017)[6]姜軍(2020)[7]的思路,構(gòu)架以下回歸模型,用以檢驗(yàn)控股股東股權(quán)質(zhì)押對(duì)企業(yè)創(chuàng)新的影響。

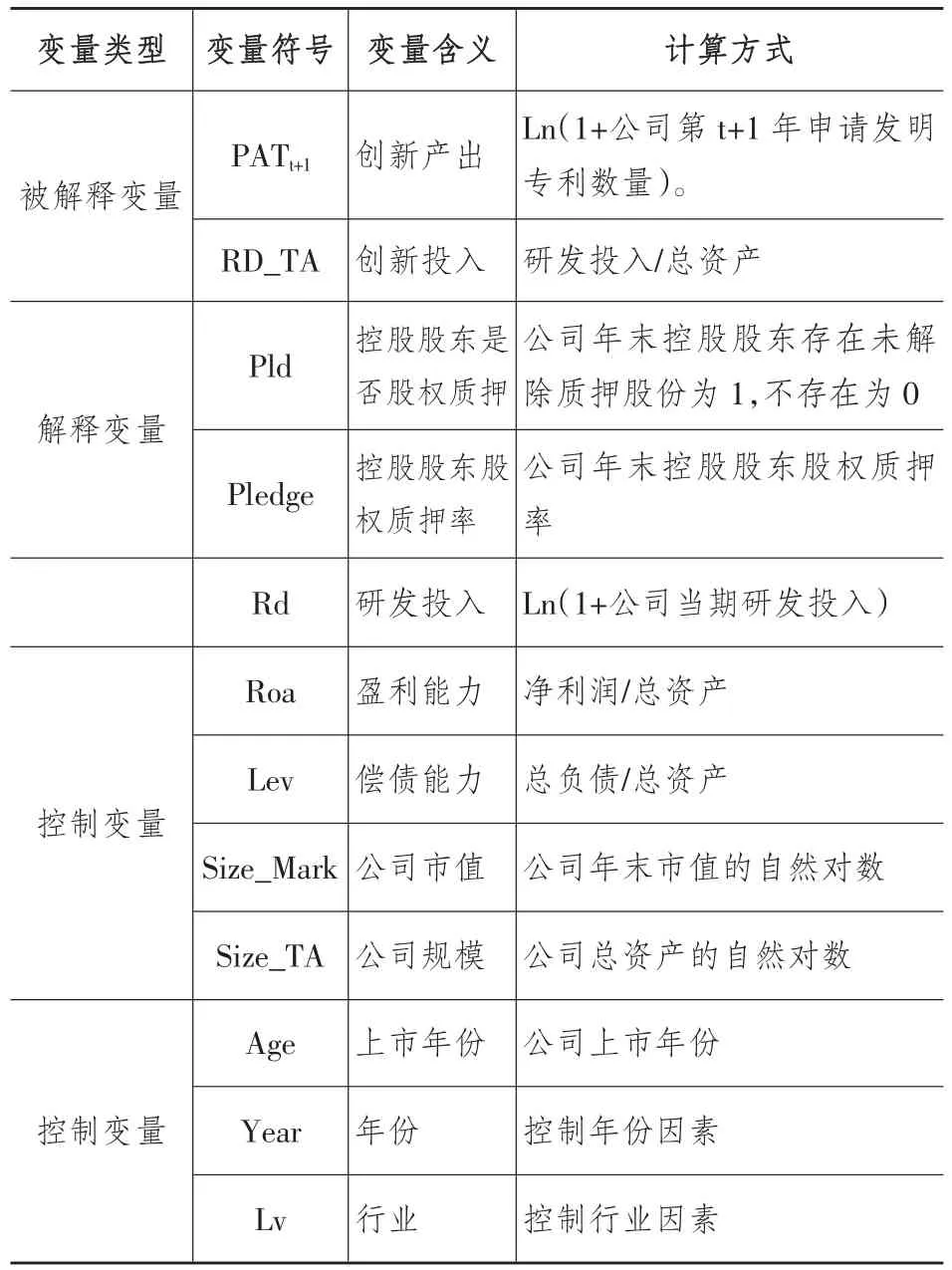

(2)變量定義和說(shuō)明

PATt+1為上市公司申請(qǐng)發(fā)明專(zhuān)利數(shù)量,按目前的規(guī)定,專(zhuān)利可分為三種,分別為發(fā)明專(zhuān)利、實(shí)用新型專(zhuān)利和外觀專(zhuān)利,而其中發(fā)明專(zhuān)利的創(chuàng)新程度最高,最能體現(xiàn)上市公司創(chuàng)新水平。

Pld代表控股股東是否進(jìn)行股權(quán)質(zhì)押,Pledge代表控股股東股權(quán)質(zhì)押率。

關(guān)于企業(yè)創(chuàng)新的控制變量,本文參考王斌(2013)[4],控制了盈利能力、償債能力、公司市值、公司規(guī)模、上市年份、年份以及行業(yè)。上述所有變量具體定義和計(jì)算方式見(jiàn)表1。

表1 變量定義

3 實(shí)證結(jié)果和分析

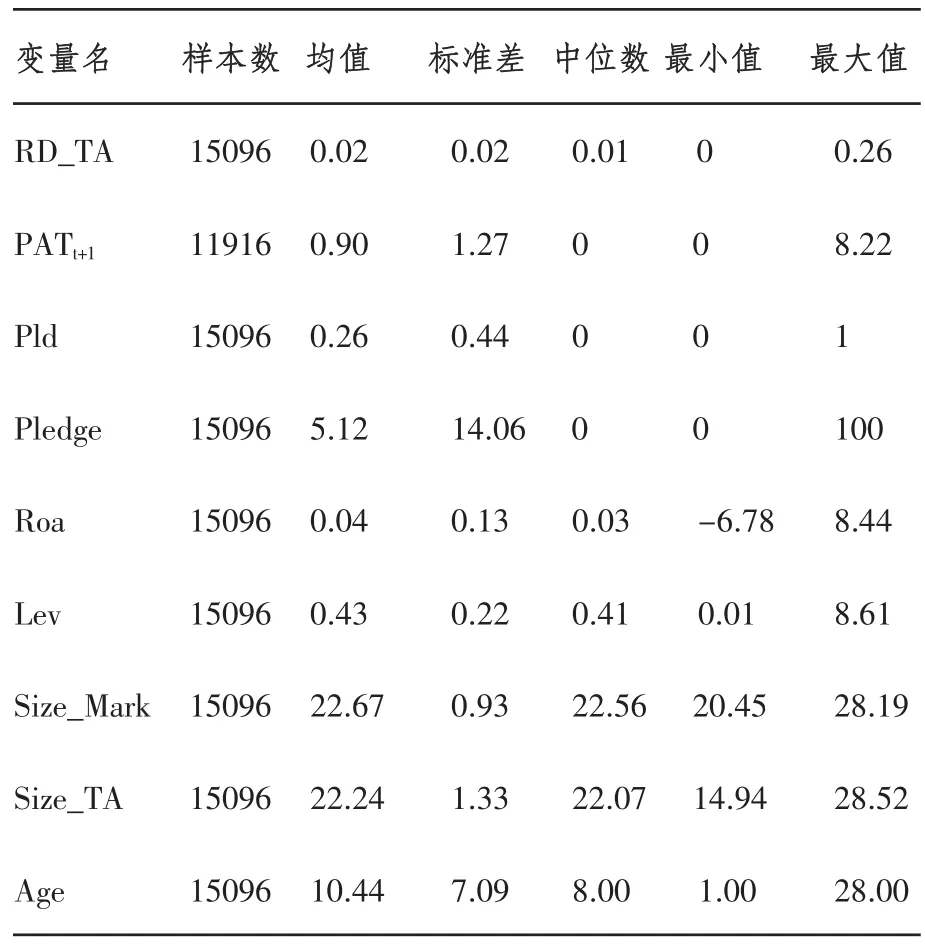

(1)描述性統(tǒng)計(jì)

如表2所示,超過(guò)50%的公司有研發(fā)投入,但大部分公司沒(méi)有進(jìn)行發(fā)明申請(qǐng),這是由于低投入的研發(fā)難以轉(zhuǎn)化為發(fā)明專(zhuān)利。從股權(quán)質(zhì)押來(lái)看,約26%的公司存在質(zhì)押,與已有的文獻(xiàn)較為接近,平均股權(quán)質(zhì)押率為5.12%,最大值為100%。

表2 全樣本描述性分析

(2)回歸結(jié)果分析

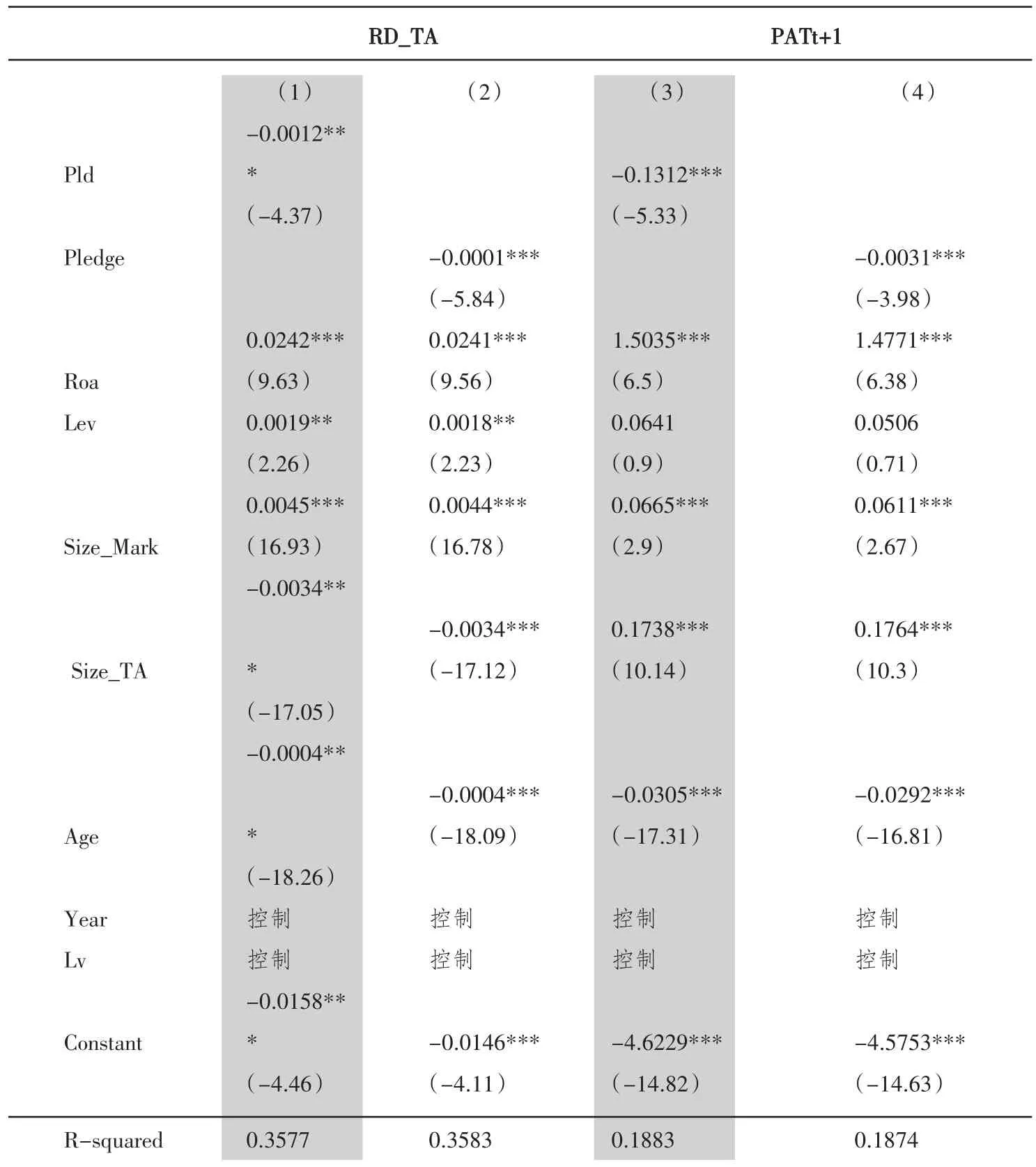

表3為控股股東質(zhì)押與企業(yè)研發(fā)投入、研發(fā)產(chǎn)出之間的回歸結(jié)果,無(wú)論使用連續(xù)型變量(Pedge)還是啞變量(Pld),實(shí)證結(jié)果均為企業(yè)研發(fā)投入、研發(fā)產(chǎn)出與控股股東質(zhì)押行為負(fù)相關(guān)且在1%水平下顯著。

(3)穩(wěn)健性檢驗(yàn)

為了保證實(shí)證結(jié)果的可靠性,本文參考權(quán)小鋒和伊洪英(2017)[6]的做法,通過(guò)使用全部類(lèi)型專(zhuān)利申請(qǐng)數(shù)量替換發(fā)明專(zhuān)利申請(qǐng)數(shù)量,并按照發(fā)明專(zhuān)利、實(shí)用新型專(zhuān)利與外觀專(zhuān)利按照1:1/2:1/3進(jìn)行加權(quán)匯總,替換設(shè)計(jì)專(zhuān)利申請(qǐng)的變量。回歸結(jié)果依然顯著。

4 結(jié)論

在國(guó)內(nèi)資本市場(chǎng)尤其是證券市場(chǎng)尚未成熟的現(xiàn)階段,控股股東大比例的質(zhì)押屢見(jiàn)不鮮,而控股股東由于其對(duì)企業(yè)巨大的影響力。從企業(yè)創(chuàng)新投入來(lái)看,本文的研究發(fā)現(xiàn)控股股東股權(quán)質(zhì)押與企業(yè)創(chuàng)新投入之間負(fù)相關(guān),同時(shí),質(zhì)押比例愈高,這種負(fù)相關(guān)關(guān)系愈明顯。這在一定程度說(shuō)明,當(dāng)控股股東存在股權(quán)質(zhì)押,尤其是高比例的股權(quán)質(zhì)押時(shí),控股股東出于穩(wěn)定業(yè)績(jī)防止股價(jià)下跌的考慮,傾向于減少上市公司創(chuàng)新投入。

表3 控股股東質(zhì)押與企業(yè)研發(fā)投入,研發(fā)產(chǎn)出回歸結(jié)果

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

天津外國(guó)語(yǔ)大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54