健全早期糾正機(jī)制的思路和建議

2020-12-21 03:34:27高懷璧陳明榮吳正鹍樊巾

西部金融 2020年9期

高懷璧 陳明榮 吳正鹍 樊巾

摘? ?要:早期糾正是一種預(yù)防和減輕金融風(fēng)險(xiǎn)的有效方法,本文總結(jié)分析了問題投保機(jī)構(gòu)早期糾正的國際經(jīng)驗(yàn)和措施,對(duì)構(gòu)建我國問題投保機(jī)構(gòu)早期糾正機(jī)制提出政策建議:明確存款保險(xiǎn)早期糾正的觸發(fā)標(biāo)準(zhǔn);對(duì)投保機(jī)構(gòu)的風(fēng)險(xiǎn)通過量化指標(biāo)進(jìn)行分級(jí),并確定相應(yīng)的早期糾正措施;賦予存款保險(xiǎn)機(jī)構(gòu)多樣化得及時(shí)糾正工具,實(shí)施差異化得早期糾正措施;加大懲處力度,強(qiáng)化存保機(jī)構(gòu)威懾力。

關(guān)鍵詞:農(nóng)信合機(jī)構(gòu);早期糾正;存款保險(xiǎn)

中圖分類號(hào):F240? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻(xiàn)標(biāo)識(shí)碼:B? ? ? ? ? ? ? ? ? ? ? ? 文章編號(hào):1674-0017-2020(9)-0051-04

一、早期糾正機(jī)制概述

(一)定義

存款保險(xiǎn)制度的核心機(jī)制之一就是早期糾正,但目前并沒有一個(gè)統(tǒng)一的標(biāo)準(zhǔn),明確早期糾正的概念和定義。根據(jù)《存款保險(xiǎn)制度的早期識(shí)別和及時(shí)干預(yù)的一般指引》,早期糾正通常是指監(jiān)管機(jī)構(gòu)采取的預(yù)防性措施,也就是對(duì)于有經(jīng)營惡化情況的投保機(jī)構(gòu),采取的一系列嚴(yán)厲的糾正措施。為減少投保機(jī)構(gòu)倒閉的可能性和風(fēng)險(xiǎn)處置成本,制定明確的標(biāo)準(zhǔn),盡快確定銀行的風(fēng)險(xiǎn)點(diǎn),制定和啟動(dòng)干預(yù)措施和程序,及時(shí)采取行動(dòng)。

(二)發(fā)展演變

早期糾正機(jī)制起源于美國存款保險(xiǎn)制度的運(yùn)作。20世紀(jì)80年代,美國爆發(fā)了儲(chǔ)貸危機(jī)。1991美國頒布《聯(lián)邦存款保險(xiǎn)公司改進(jìn)法》,美國聯(lián)邦存款保險(xiǎn)公司被賦予早期糾正職責(zé),早期糾正機(jī)制正式被引入存款保險(xiǎn)制度。兩年后,美國商業(yè)銀行的資本充足情況有效提高。之后,早期糾正機(jī)制在加拿大、日本、韓國、德國等國陸續(xù)建立。

在2008年爆發(fā)國際金融危機(jī)時(shí),早期糾正機(jī)制在美國已較為完善,多樣化的處置措施得以運(yùn)用,銀行的倒閉風(fēng)險(xiǎn)得到及時(shí)化解。而另一些國家,由于未建立健全早期糾正機(jī)制,在危機(jī)應(yīng)對(duì)中,存款保險(xiǎn)機(jī)構(gòu)依賴于政府提供救助,缺乏主動(dòng)化解風(fēng)險(xiǎn)能力,不能有效增強(qiáng)公眾信心,最終導(dǎo)致存款人利益受損。因此,金融危機(jī)后,很多國家修改了存款保險(xiǎn)法,賦予或強(qiáng)化存保機(jī)構(gòu)早期糾正職責(zé)。

(三)框架分析

早期識(shí)別和及時(shí)干預(yù)是早期糾正機(jī)制的兩方面主要內(nèi)容。

1.早期識(shí)別。及時(shí)識(shí)別問題銀行,識(shí)別銀行的風(fēng)險(xiǎn)程度,盡量減少損失是早期識(shí)別的目的。對(duì)于金融系統(tǒng)安全有效和穩(wěn)定運(yùn)行來說,及早識(shí)別薄弱或有問題的銀行至關(guān)重要。為識(shí)別出風(fēng)險(xiǎn)隱患,要對(duì)銀行進(jìn)行有效的風(fēng)險(xiǎn)監(jiān)測(cè)和檢查,獲取銀行的經(jīng)營信息。然后建立存在風(fēng)險(xiǎn)的銀行清單,要求存保機(jī)構(gòu)提前做好準(zhǔn)備工作,一旦銀行面臨倒閉風(fēng)險(xiǎn),存保機(jī)構(gòu)能夠及時(shí)有效應(yīng)對(duì),避免風(fēng)險(xiǎn)擴(kuò)大。在實(shí)踐中,為識(shí)別問題投保機(jī)構(gòu),定量和定性方法經(jīng)常被綜合運(yùn)用。

2.及時(shí)干預(yù)。將問題銀行及風(fēng)險(xiǎn)點(diǎn)盡早識(shí)別出來,讓干預(yù)措施和程序盡快制定并啟動(dòng),使銀行倒閉的可能性及風(fēng)險(xiǎn)處置成本盡可能降低。所采取的措施分為正式和非正式兩種,一般采用道義勸告、風(fēng)險(xiǎn)提示函等非正式措施來解決輕微問題;對(duì)于較嚴(yán)重問題,為盡快使投保機(jī)構(gòu)恢復(fù)正常經(jīng)營,也為風(fēng)險(xiǎn)處置做好準(zhǔn)備,通常采用叫停業(yè)務(wù)、限制分紅、調(diào)整管理層等正式措施。

二、早期糾正的國際經(jīng)驗(yàn)

(一)巴塞爾委員會(huì)早期糾正指引

巴塞爾委員會(huì)《問題投保機(jī)構(gòu)識(shí)別和應(yīng)對(duì)指引》認(rèn)為,當(dāng)銀行出現(xiàn)償付困難、流動(dòng)性問題或無法繼續(xù)經(jīng)營時(shí),監(jiān)管部門有權(quán)采取適當(dāng)?shù)脑缙诩m正措施或及時(shí)對(duì)問題投保機(jī)構(gòu)進(jìn)行處置。早期糾正措施應(yīng)基于具體情況具體分析的原則,與問題的性質(zhì)、嚴(yán)重程度、所處階段相適應(yīng)。對(duì)于問題輕微的投保機(jī)構(gòu),監(jiān)管部門應(yīng)當(dāng)采取風(fēng)險(xiǎn)提示、道義勸告、提交整改計(jì)劃等非強(qiáng)制性措施,并且密切關(guān)注管理層的配合情況及補(bǔ)救行動(dòng)進(jìn)展;對(duì)于中度問題或者其管理層不配合的投保機(jī)構(gòu),主要發(fā)達(dá)國家的監(jiān)管部門通常采取強(qiáng)制措施,包括下發(fā)通知強(qiáng)制實(shí)施糾正措施、發(fā)出“禁止令”暫停部分業(yè)務(wù)或?qū)嵤┨幜P等。

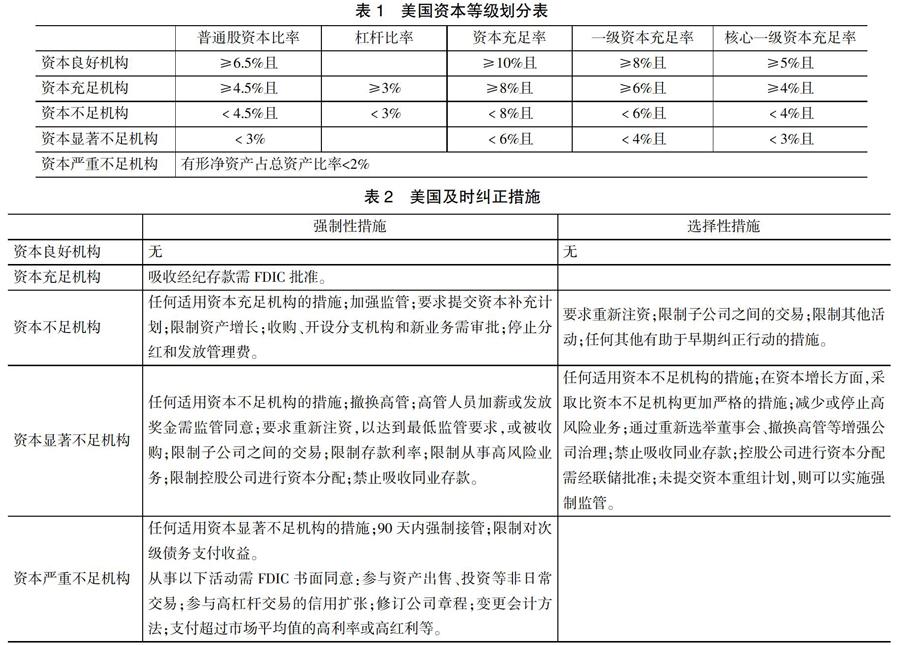

(二)美國早期糾正具體實(shí)踐

美國是世界上最早實(shí)行早期糾正的國家,也是早期糾正機(jī)制最完備的國家之一。聯(lián)邦存款保險(xiǎn)公司(FDIC)可以獨(dú)立行使早期糾正職能,具有廣泛的早期糾正權(quán)力,由FDIC根據(jù)問題投保機(jī)構(gòu)的不同資本狀況,決定是否采取正式或非正式的特別監(jiān)管行動(dòng)。一是明確了觸發(fā)條件,即根據(jù)資本狀況,將投保機(jī)構(gòu)劃分為五種類型,分別為資本嚴(yán)重不足、資本顯著不足、資本不足、資本充足、資本良好(見表1)。二是明確了對(duì)每個(gè)資本等級(jí)可以采取的早糾措施。對(duì)于不同的資本等級(jí),按照問題的嚴(yán)重程度,聯(lián)邦存款保險(xiǎn)公司可以根據(jù)實(shí)際情況采取相應(yīng)的強(qiáng)制性或選擇性的干預(yù)措施。例如,對(duì)于資本不足機(jī)構(gòu),F(xiàn)DIC可以采取停止分紅、限制資產(chǎn)增長、開設(shè)分支機(jī)構(gòu)、開展新業(yè)務(wù)需審批等強(qiáng)制性措施(見表2)。

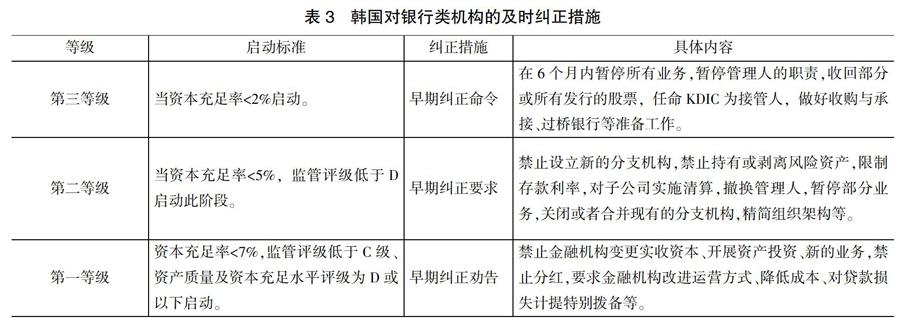

(三)韓國早期糾正具體實(shí)踐

韓國在1997年建立早期糾正機(jī)制,根據(jù)資本充足率將銀行劃分等級(jí),監(jiān)管部門對(duì)有經(jīng)營風(fēng)險(xiǎn)的銀行分別實(shí)施勸告、要求、命令等糾正措施。韓國的早期糾正措施分三個(gè)階段:分別為早期糾正勸告、早期糾正要求、早期糾正命令。具體措施內(nèi)容如下:

三、政策建議

我國存款保險(xiǎn)制度在制度設(shè)計(jì)上充分借鑒了國際經(jīng)驗(yàn),賦予了存款保險(xiǎn)早期糾正和風(fēng)險(xiǎn)處置職能。經(jīng)過幾年實(shí)踐,存款保險(xiǎn)的保費(fèi)收繳、評(píng)級(jí)、信息平臺(tái)建設(shè)等基礎(chǔ)工作有序推進(jìn),下一步的重點(diǎn)和難點(diǎn)是針對(duì)中小銀行問題機(jī)構(gòu),有效發(fā)揮早期糾正和風(fēng)險(xiǎn)處置作用,實(shí)現(xiàn)存款保險(xiǎn)制度“風(fēng)險(xiǎn)最小化”的目標(biāo),保障存款人利益,確保銀行體系健康穩(wěn)定運(yùn)行。

(一)明確存款保險(xiǎn)早期糾正的觸發(fā)標(biāo)準(zhǔn)

國際經(jīng)驗(yàn)表明,明確的觸發(fā)條件對(duì)早期糾正行動(dòng)的時(shí)效性至關(guān)重要。早期糾正的觸發(fā)標(biāo)準(zhǔn),應(yīng)盡早以法律形式明確,保證早糾措施能夠盡快被采用。目前早期糾正機(jī)制通常以資本充足水平作為觸發(fā)標(biāo)準(zhǔn),因?yàn)樵谠u(píng)價(jià)投保機(jī)構(gòu)穩(wěn)健性時(shí),運(yùn)用資本充足水平最為有效。

實(shí)踐中,個(gè)別投保機(jī)構(gòu)雖然資本充足率符合標(biāo)準(zhǔn),但存在不良資產(chǎn)率較高、嚴(yán)重違規(guī)經(jīng)營等資本充足率無法反映的重大問題,因此多數(shù)國家的觸發(fā)條件綜合考慮了資本充足率、監(jiān)管評(píng)級(jí)等指標(biāo)。我國在設(shè)定觸發(fā)條件時(shí),也應(yīng)借鑒國際經(jīng)驗(yàn),以資本充足指標(biāo)為主,同時(shí)增加央行評(píng)級(jí)等能夠全面反映投保機(jī)構(gòu)風(fēng)險(xiǎn)的定性指標(biāo)。

(二)對(duì)投保機(jī)構(gòu)的風(fēng)險(xiǎn)通過量化指標(biāo)進(jìn)行分級(jí),并確定相應(yīng)的早期糾正措施

結(jié)合我國銀行體系的具體情況對(duì)投保機(jī)構(gòu)的風(fēng)險(xiǎn)通過量化指標(biāo)進(jìn)行分級(jí),一方面可以明確存款保險(xiǎn)基金管理機(jī)構(gòu)介入早期糾正的量化觸發(fā)標(biāo)準(zhǔn)。

另一方面可以根據(jù)不同的風(fēng)險(xiǎn)等級(jí)確定相應(yīng)的早期糾正的方式,使存款保險(xiǎn)基金管理機(jī)構(gòu)的干預(yù)更具有針對(duì)性,也可以提高存款保險(xiǎn)基金管理機(jī)構(gòu)的運(yùn)營效率。為及時(shí)、有效地糾正投保機(jī)構(gòu)的風(fēng)險(xiǎn)。

建議根據(jù)資本充足率將投保機(jī)構(gòu)劃為不同的風(fēng)險(xiǎn)類別,為實(shí)施差異化的早期糾正措施奠定基礎(chǔ)。在風(fēng)險(xiǎn)類別的劃分上,可以將投保機(jī)構(gòu)分為四類,分別為資本充足率<2%、2%≤資本充足率<4%、4%<資本充足率<8%、資本充足率≥8%,早期糾正觸發(fā)點(diǎn)分別為資本充足率低于8%、4%和2%。

(三)賦予存款保險(xiǎn)機(jī)構(gòu)多樣化的及時(shí)糾正工具,實(shí)施差異化的早期糾正措施

借鑒國際經(jīng)驗(yàn),進(jìn)一步增加糾正工具的種類,并將適用范圍具體化。例如,對(duì)資本略有下降,某項(xiàng)業(yè)務(wù)存在輕微問題的銀行,存款保險(xiǎn)機(jī)構(gòu)可以采取風(fēng)險(xiǎn)提示、道義勸告和提交整改計(jì)劃等選擇性措施;對(duì)于資本略低于早糾標(biāo)準(zhǔn)的銀行,存款保險(xiǎn)機(jī)構(gòu)可以采取要求其制定并提交資本補(bǔ)充計(jì)劃、及時(shí)補(bǔ)充資本、降低杠桿率、限制開設(shè)新機(jī)構(gòu)或開辦新業(yè)務(wù)、停止分紅等整改措施,要求其在限定期限內(nèi)達(dá)到資本要求。

對(duì)于資本嚴(yán)重低于早糾標(biāo)準(zhǔn)的銀行,可以采取控制重大交易授信、限制從事高風(fēng)險(xiǎn)業(yè)務(wù)、控制資產(chǎn)增長等限期整改措施,必要時(shí)限期制定并提交處置計(jì)劃;對(duì)于資本狀況嚴(yán)重惡化、瀕于倒閉、早糾和自救措施均無效的銀行,應(yīng)與監(jiān)管機(jī)構(gòu)及地方政府協(xié)商處置安排。

建議進(jìn)一步細(xì)化早期糾正措施,豐富早期糾正的措施手段,并就相關(guān)措施提出明確的實(shí)施要求和標(biāo)準(zhǔn)。以“及時(shí)補(bǔ)充資本”為例,如果投保機(jī)構(gòu)確實(shí)失去了外源性資本補(bǔ)充能力,可以從內(nèi)源性資本補(bǔ)充或控制支出的角度豐富早期糾正的措施,包括控制經(jīng)營成本、限制高管薪酬、限制利潤分配等。早期糾正措施應(yīng)根據(jù)投保機(jī)構(gòu)的風(fēng)險(xiǎn)類別確定,漸進(jìn)式、差異化實(shí)施。

(四)加大懲處力度,強(qiáng)化存保機(jī)構(gòu)威懾力

對(duì)于投保銀行的違法行為,要加大懲處力度,豐富懲罰手段。引入“禁止令”制度,在發(fā)現(xiàn)機(jī)構(gòu)有違法行為時(shí),有權(quán)發(fā)出禁止令,要求立即糾正并暫停,若銀行不遵,存保機(jī)構(gòu)有權(quán)終止其投保資格,并予以公告。另外,投保機(jī)構(gòu)的董事和高管從事違法行為時(shí),存保機(jī)構(gòu)有進(jìn)行約束、撤職或停職的決定權(quán)力。

參考文獻(xiàn)

[1]Bank of Finland. Early Intervention and Prompt Corrective Action in Europe[R].Bank of Finland Research Discussion Papers?17,2009.

[2]BCBS,IADI.Core Principles for Effective Deposit Insurance Systems[EB/OL].http://www.bis.org/pub1/bcbs156.htm,2010.

[3]林燕,馬海峰.存款保險(xiǎn)機(jī)構(gòu)監(jiān)管權(quán)限探討: 基于國際經(jīng)驗(yàn)的借鑒[J].上海金融,2015,(11):68-72.

[4]劉鴻偉.存款保險(xiǎn)早期糾正制度解析:國際經(jīng)驗(yàn)與啟示[J].浙江金融,2017,(07):67-74.

[5]沈福喜.存款保險(xiǎn)制度研究[D].長沙:中南大學(xué),2001.

[6]唐圣玉.美國存款保險(xiǎn)制度的發(fā)展歷程及啟示[J].河南金融管理干部學(xué)院學(xué)報(bào),2006,(3):1008-7796.

[7]葉文輝.存款保險(xiǎn)制度的國際實(shí)踐、改革趨勢(shì)及對(duì)我國的啟示[J].國際金融,2014,(6):60-64.

The Improvement of the Early Correction Mechanism of Rural Credit Cooperatives:

An Empirical Analysis of Insurance Institutions Based on a Problem

GAO Huaibi, CHEN Mingrong, WU Zhengkun, FAN Jin

(The Baiyin Branch Of the People's Bank of China, Baiyin Gansu 730900)

Abstract:The early correction mechanism is one of the effective methods to prevent and resolve financial risks, but how to apply the early correction mechanism to rural credit cooperatives in China is still in the exploration stage, there are some problems to be solved. In this paper, through combing the framework and experience of some developed countries on the early correction of problem insurance institutions, to provide a reference for the construction of China's deposit insurance early correction mechanism for problem insurance institutions. At the same time, taking the a insurance institution as an example, this paper analyzes its risk situation and causes, expounds in detail the measures taken for the early correction of the insurance institution, points out that the current early correction mechanism fails to achieve the expected goal in preventing and resolving the risks of agricultural credit cooperative institutions, and further discusses the improvement of the early correction mechanism of agricultural credit cooperative institutions.

Keywords: Rural credit cooperatives; early correction; deposit insurance

責(zé)任編輯、校對(duì):梁艷彬

收稿日期:2020-05

作者簡介:高懷璧(1965.03-),甘肅天水人,研究生,高級(jí)會(huì)計(jì)師,現(xiàn)供職于中國人民銀行白銀市中心支行。

陳明榮(1963.03-),湖北漢陽人,研究生,高級(jí)經(jīng)濟(jì)師,現(xiàn)供職于中國人民銀行白銀市中心支行。

吳正鹍(1975.05-),甘肅白銀人,本科,經(jīng)濟(jì)師,現(xiàn)供職于中國人民銀行白銀市中心支行。

樊? ?巾(1986.04-),湖北黃岡人,本科,經(jīng)濟(jì)師,現(xiàn)供職于中國人民銀行白銀市中心支行。

注:本文為作者觀點(diǎn),文責(zé)自負(fù)。