優化外匯管理內控機制建設的研究和思考

2020-12-21 03:34:27課題組

西部金融 2020年9期

摘? ?要:近年來,外匯管理主動轉變管理理念,強化服務意識,加大簡政放權力度,服務涉外實體經濟的能力和水平明顯提升,同時也對外匯管理內控機制提出更高的要求。本文深入分析當前外匯管理內控機制建設的現狀,研究借鑒國際內控機制建設模式,對比分析美國COSO內部控制和加拿大CSA理論優劣,提出優化外匯管理內控機制建設的思路和建議。

關鍵詞:外匯管理;內控機制;風險防控;COSO理論

一、當前外匯管理內控機制建設的現狀

(一)外匯管理內控制度伴隨外匯改革的發展歷程

近年來,外匯管理部門堅持服務實體經濟發展,各項外匯管理改革不斷推進,在確保依法履行外匯管理職責、有效防范外匯領域重大風險的同時,外匯管理部門也在不斷優化內部控制機制建設。外匯管理部門在貫徹總局內控制度的基礎上,結合自身實際情況,印發了基層分支機構內控監督工作指引等一系列規范性文件,建立健全外匯業務各項內控制度,為打好防范化解外匯領域重大風險攻堅戰、維護國家經濟金融安全奠定了堅實的基礎。

(二)陜西外匯管理內控機制建設的實踐探索

一是加強對內部控制機制建設的領導。充分認識加強內部控制的重要性,高度重視內部控制機制的建設,將內控機制建設作為重點工作深入落實。由分支局領導作為本單位內部控制的總負責人,承擔本單位內控機制建設的職責,落實加強內控機制建設各項工作。二是完善內控機制建設工作的規劃和實施方案,建立健全本單位內部控制的具體規劃。結合分支局內部控制建設的實際情況,進一步完善內控實施方案,并按照制度要求和總局有關規定,對現有的內控制度進行梳理和修訂。三是積極探索內控工作新方式。為優化外匯管理系統內部控制機制建設,推進“放管服”改革和自貿區創新政策持續推進,在全轄開展“內控效能提升年”活動,對分支機構外匯管理部門崗位職責和相關制度進行全面梳理完善的基礎上,加強對現行外匯管理內控監督體系的研究,進一步夯實外匯管理基礎工作,防范內部管理風險。通過科技手段,建立內控制度可視化項目,使內控制度進一步電子化和便利化。

二、內控機制建設的國際借鑒和比較

(一)美國COSO內部控制報告、加拿大海灣公司CSA理論的比較

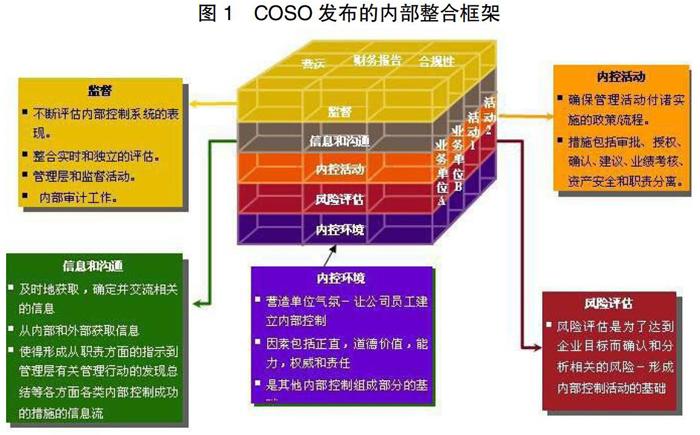

1.美國COSO理論框架。20世紀80年代,美國企業財務報告丑聞層出不窮,許多知名企業的業績呈下滑態勢,財務狀況發生了巨大變化,給投資者造成了巨大的損失,政府機構對此進行重點關注,并成立了一個非政府組織——反對虛假財務報告委員會(COSO委員會),通過委員會的研究,找出財務報告突變產生的原因及解決方案。1992年,COSO委員會提出了《內部控制——整合框架》并于2013年進行了修訂(圖1)。該框架認為“內部控制受董事會、管理層和其他方面的影響”,為實現運作效率、財務報告可靠性和遵守相關法律法規等目標提供了合理的保障。COSO內部控制框架由控制環境、風險評估、內部控制活動、信息與溝通和監督五要素組成,貫穿整個監控過程,每個要素都包含經營目標、報告目標及合規性目標。

2.加拿大海灣公司CSA(控制自我評估)理論。CSA最初是由加拿大海灣公司在1987年提出的,具體是由對內部控制的制定與執行負有責任的相關人員對內部控制進行評價的過程。CSA優化了傳統內部評價理論將評價主體和內部控制執行人員割裂開來的主要弊端等,形成了一種高層管理理念與管理風格、職業道德、風險評估等“軟控制”。它可以用來評價傳統的硬控制和非正式控制即軟控制,已在各領域得到廣泛應用。CSA評估主要有三種方法:引導會議法、問卷調查法、管理結果分析法。

3.兩種模式的優缺點比較。通過開展CSA理論模式來完善內控機制建設,對組織體系、理論和意識、監督檢查等都具有重要的積極意義。但目前CSA理論需要一個核心的引導者,主要適用于企業和商業銀行;由于基層外管局缺乏經驗豐富的“CSA引導者”,這樣在實施中很難與參與者進行深入溝通,這使得難以實現CSA理論的預期效果。而美國的COSO理論框架首次將原來的自上而下財務模式發展為更具全面性的立體式框架。目前,一些國家發布的內部控制報告,均以COSO報告為模板。中國的《內部會計控制規模》和巴塞爾委員會《銀行組織的內部控制系統框架》都是借鑒COSO報告,加之COSO理論框架與外管局內控制度框架比較相像,更適合我們借鑒。

(二)COSO理論在外匯管理內部控制中應用的優勢分析

首先,COSO理論相對成熟和先進。由COSO委員會提出的內部控制框架已得到廣泛應用,趨于成熟,是目前國際上比較先進的內控理論。鑒于COSO理論內部控制基本框架與外匯管理部門內控制度基本框架相似,通過吸收、采納COSO理論,可以給各部門內控機制建設帶來全新理念,為優化內部控制機制指明方向。

其次,外匯管理部門應用COSO理論開展內控機制建設有利于強化內部管理。通過對COSO內部控制理論框架要求的理解,加強內部控制和管理相結合,明確職責分工,形成以決策、執行、監督相互制約又相互協調的運行機制,對加強管理、防范風險、提高工作效率具有較強的理論和實踐意義。

三、優化外匯管理內控機制建設的思路和建議

(一)具體思路和框架

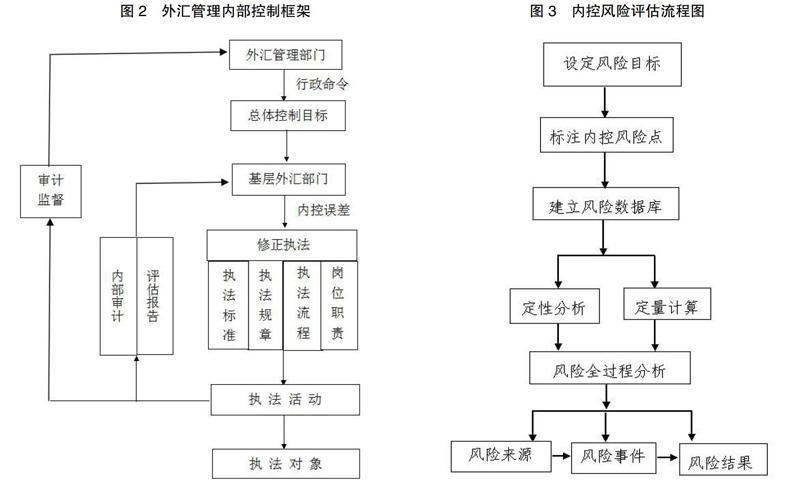

針對外匯管理內控機制的不足,借鑒COSO理論成熟經驗,研究探索外匯管理部門的內部控制理論框架(見圖2),重點以完善內部控制的內控環境、風險評估、控制活動、信息與溝通和內部監督五要素及相互關系為中心構造外匯管理內部控制框架,實現內控五要素相互間的緊密聯系。

1.創立良好的內部控制環境。首先,高度重視內控工作,在內部控制工作中實現人人平等,從而帶動所有工作人員共同致力于內控機制建設,發揮好員工的主動性、積極性、創造性。其次,要建立出適合自身實際情況的內部控制框架。根據外匯形勢的不斷變化,及時總結并歸納出各業務部門的風險點,避免在日常操作中出現違規操作,營造良好的內控機制氛圍。最后,堅持崗前培訓制度,對新入外匯系統人員進行規章制度、政策法規和業務操作培訓,提升員工思想認識。建立定期輪崗機制,相互學習、相互促進,為規范化管理奠定基礎。

2.建立健全內控風險評估體系。風險評估是內部控制的重要組成部分,主要包括內部控制目標設定、風險識別、風險分析及風險對策,它在外匯管理內控體系中起著重要的作用。所以,外管局要加強內控風險評估工作,完善內控風險評估機制。由于各部門在辦理業務時,涉及環節多,流程復雜,且涉及內外多個部門和被檢查主體,運用風險評估體系可以進行完整的風險復原及識別,建立內控風險數據庫,對確定的風險進行定量和定性分析,這樣有助于全面分析判斷當前外匯管理整個過程中存在的問題以及產生的根源,采取適當的風險應對對策,這也保證了內部控制機制的有效運作(見圖3)。

3.優化內部控制活動。控制活動作為內部控制的重要組成部分,它涉及到具體的規章制度和程序的制定和實施。首先,建立一套涉及各項業務的外匯管理內控制度,定期開展內控提升年等活動對內控制度進行全面的梳理,將一些不再實施的文件及時廢止,對一些不完善的制度要進行及時修訂和補充,從而提高內控制度的有效性和全面性,確保所有工作都能夠以規范、合理和高效的方式進行。其次,明確各層次的職責分工,強化崗位之間的分離制約,規范審批程序,注重復合審批內容、層級、權限的合規性,確保紙質資料的齊全完整并且要與系統信息保持一致。完善部門間聯系協作機制,發揮集中討論研究的成效,提高信息的透明度。

4.強化內控信息溝通機制。在信息化時代背景下,及時、完整、準確的收集和整理各種信息,并且能夠很好地進行傳送和應用,對實現內部控制目標具有重要意義。通過加強內控機制信息化建設,可以提高工作效率,提高各類信息的公開和透明度。外管局可以借助科技手段,建立完整的信息交流平臺,這樣在很大程度拓寬了外匯部門內外部信息和溝通渠道。

5.提高內控監督水平。內控監督是內部控制各項活動和制度執行情況的保障。內控監督部門要及時監督和審查內控管理的實際情況,嚴格按照內控監督職責進行合理審查和評估。提高內部監督人員的業務素養,定期進行業務培訓,建立更加合理的內部監督制度,根據業務變化隨時調整監督模式,切實起到監督作用,并督促外匯部門建立健全內控制度,提高管理水平,防范化解風險。

(二)政策建議

1.完善頂層設計。為深入推進“放管服”改革,便利市場主體更好地了解外匯管理政策法規,促進貿易投資便利化,堅持開展政策法規的梳理、整合、統一和完善,構建立體式的監管協調機制和風險防控體系。為更好地完善內控制度,除加強內部的溝通與協作之外,還應該加強與政府部門的聯系,不斷改進交流途徑與方式。探索構建內控信息交流平臺,全方位立體式的完善現有制度,更好地服務實體經濟發展。

2.規范外匯業務操作流程。一是強化對一線業務人員風險意識教育,提高其執行制度的自覺性和對潛在業務風險的敏感性。通過政策宣講、知識競賽等,開展內控制度培訓工作。二是實行日常業務規范化管理,明確基層外匯業務操作辦理流程、注意事項及風險環節,減少個人隨意性。三是明確崗位職責,發揮業務經辦、復核及領導確認等各環節之間的崗位牽制與監督制約作用。

3.構建標準的內控評價體系。主要是根據外匯政策變化,新業務系統運用、業務流程改變等情況,及時制定或調整內控管理措施和方法,以適應工作變化的需要,并在此基礎上,根據基層外匯管理工作實際,制定分支機構內控監督評價體系,引導外匯管理工作重心和方向,規范操作,防范風險,提升履職績效評估效率,增強基層外匯管理部門的內部控制水平。

4.運用科技手段提升內控機制建設。一是督促業務人員充分利用計算機輔助手段,熟悉掌握各業務系統的操作方法,不斷挖掘系統數據在發現違規線索、實行精準監管方面的分析監測功能與作用。二是依托大數據技術,構建內部控制數據庫,關聯不同業務相關數據與標準,完善各系統操作功能,加強界面與平臺整合,加大內控科技支撐力度。

參考文獻

[1]林朝華.運用CSA理論探析基層外匯局內控制度建設[J].中國外匯,2013,(21):76-77.

[2]劉明中.從“要我內控”到“我要內控”[N].中國財經報,2016-09-15.

[3]宋忠良.改善外匯局內控監督環境的探索[N].金融時報,2013-11-26:011.

[4]陶貴銀.行政事業單位內控管理存在問題與解決措施[J].中國市場,2019,(9):117-118.

[5]張慶龍.政府部門內部控制要素框架的構建[J].中國內部審計,2012,(04):30-34.

[6]張輝榮.基于 COSO 理論的事業單位內控機制建設思路[J].管理觀察,2018,(13):97-99.

Research and Thinking on Optimizing the Internal Control

Mechanism of Foreign? Exchange Management

——Based On The COSO Theory

Research Group

Abstract:In recent years, foreign exchange management has taken the initiative to change the management concept, strengthen the sense of service, and intensify the efforts of streamlining administration and decentralization. The ability and level of serving foreign-related real economy have been significantly improved. At the same time, higher requirements have been put forward for the internal control mechanism of foreign exchange management.This paper starts with the necessity of optimizing the internal control mechanism of foreign exchange management,and deeply analyzes the current situation and problems of internal control mechanism construction of foreign exchange management,studies and draws lessons from international internal control mechanism construction mode,compares and analyzes the advantages and disadvantages of COSO internal control mechanism in the United States and CSA theory in Canada,and puts forward ideas and suggestions for optimizing the construction of internal control mechanism of foreign exchange management.

Keywords:The foreign exchange management;Internal control mechanism;The risk prevention and control; COSO theory

責任編輯、校對:謝紅苗

收稿日期:2020-07

課題組組長:安喜鋒(1973.11-)男,博士,高級經濟師,現供職于中國人民銀行西安分行。

課題組成員:趙? ?斐(1971.03-)女,碩士,高級經濟師,現供職于中國人民銀行西安分行。

杜周曉(1987.10-)男,本科,經濟師,現供職于中國人民銀行寶雞市中心支行。

蒙? ?榮(1993.07-)女,碩士,現供職于中國人民銀行西安分行。

杜靜茹(1966.06-)女,大專,助理經濟師,現供職于中國人民銀行西安分行。