企業營運能力對信用違約的影響研究

2020-12-21 03:34:27王新霞劉濟榮

西部金融 2020年9期

王新霞 劉濟榮

摘? ?要:本文聚焦企業營運能力,基于信用違約理論定性分析公司營運能力對其違約可能性的影響,利用KMV-Logit模型定量分析營運能力對公司信用違約的影響程度。選取37家公司2017年財務及股價數據展開研究,探究營運能力與違約可能性之間的關系,從理論闡釋和實證研究兩個層面解讀營運能力對公司違約概率的影響。

關鍵詞:營運能力;信用違約;KMV-Logit模型

中圖分類號:F831? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:B? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1674-0017-2020(9)-0092-06

一、引言與文獻綜述

現階段,關于企業違約風險的研究主要集中于違約風險量化以及違約風險影響因素兩個方面。違約風險量化研究聚焦于KMV模型、Logit模型、CreditMetrics模型等。Peter and Jeffery(2003)分別利用KMV模型和CreditMetrics模型測算美國銀行的違約數據,比較分析了兩個模型的優缺點以及各自作為信用風險量化模型的可操作性。Xuechan Lu(2017)利用修正的KMV模型測度中國制造業上市公司的違約概率,發現準確度高達85.7%。白文娟(2015)基于我國上市公司數據,發現KMV模型對非違約樣本違約風險預測的準確度達到85%,對違約樣本違約風險預測的準確度更是高達95%。魏國建(2018)基于2014-2017年我國部分信用債券的相關數據,檢驗得出Logit模型量化違約風險的準確度高達90%;同時檢驗了以KMV模型得到的理論違約率的映射數據集作為因變量、盈利能力等作為自變量的KMV-Logit模型準確度在83%以上。關于違約風險的影響因素,國內外文獻大多集中在盈利能力、營運能力、償債能力、公司規模等方面。Jean-Noel Kapferer and Oliver Tabatoni(2010)分析法國奢侈品公司的財務數據,回歸發現總資產周轉率對公司違約可能性存在顯著的負向影響。Dong Qi(2016)通過中國上市公司的數據發現存貨周轉率與公司違約可能性呈負相關關系。Yuanxin Liu(2018)利用新能源公司的數據研究得出應收賬款周轉率、存貨周轉率與新能源公司的違約距離呈負向關系,表明越好的營運能力以及越快的資本回收速度對應企業的違約概率越小。林娟(2011)收集2007-2010年滬深A股上市公司的相關數據,利用Logit模型發現營運能力因子、盈利能力因子、償債能力因子、股東獲利因子、行業類別等對違約率都有顯著影響,營運能力與企業違約率負相關。然而,陳浩和夏紅芳(2012)基于2010年上市公司的財務數據,研究發現總資產周轉率較之于盈利能力等變量對企業違約風險的影響并不顯著。俞健飛(2018)以2015-2016年我國中藥上市公司為研究對象,利用KMV模型以及多元線性回歸模型發現應收賬款周轉率與中藥公司的違約風險存在明顯的負向關系,而總資產周轉率對違約可能性的影響并不明顯。章晟和郝國剛(2018)設置營運能力、償債能力、盈利能力作為解釋變量,信用等級作為被解釋變量,發現營運能力相較于盈利能力等對公司信用等級的遷移影響并不顯著,即對公司違約可能性的變化不存在重要影響。王寧(2019)基于2003-2015年滬市A股的數據,發現償債能力、營運能力以及盈利能力的提升均可將公司財務安全邊界向前推進,使其遠離違約點同時降低違約風險。

奢侈品行業是全球利潤率最高的行業之一,被稱為“金融投資者的理想國”,以LVMH、Hermes等為代表的奢侈品公司備受投資者的青睞。《2020年全球時尚奢侈品私募基金和投資者調查》顯示,即使在受新冠疫情重創的2020年,奢侈品行業仍是投資者的沃土,約70%的投資者表示將繼續投資奢侈品市場。然而,奢侈品公司所塑造的品牌價值并非是永恒的,風險暴露往往不期而至。例如,德國奢侈品牌Strenesse AG于2014年4月申請破產,澳大利亞奢侈品牌Orton于2017年11月宣布破產,法國奢侈品牌Carven于2018年7月宣布破產。奢侈品公司出現破產時,公司本身、所有者以及債權人會蒙受重大損失;同時,由于行業間形成了較為復雜的網狀關系,奢侈品行業違約可能導致類似2008年次貸危機的黑天鵝事件,對全球經濟造成致命打擊。從金融投資的角度來講,奢侈品公司的違約風險是一個值得研究的課題,本文選取這一行業進行分析。

二、理論分析與假說提出

依據信用違約的核心內涵,奢侈品公司違約可分為預期違約與實際違約1。奢侈品公司在發生預期違約時財務多呈現若干特點:第一,授信額度不正常增長。以德國奢侈品牌Strenesse AG為例,2014年破產之前出現不正常的應收賬款增長,說明該企業進行了大量授信,且應收賬款的回收速度顯著下降。第二,企業擴張過快,主營業務收入不佳。Strenesse AG在未守穩原有市場份額的情況下,不斷增加新產品的種類導致存貨大量積壓,2013年存貨周轉速度下降,一度在門店加大打折等促銷力度。第三,負債比例過大。英國奢侈品牌Wedgewood在2008年10月債務累計超4億英鎊,自身經營不善無法還款進而導致破產。第四,債務拖欠。意大利奢侈品牌Cesare Paciotti 在2012年拖欠授信機構款項累計達3000萬歐元,2013年進入破產托管程序。發生實際違約意味著奢侈品公司資不抵債從而破產(王寧,2019)。發生實際違約的奢侈品公司往往呈現如下特征:第一,違約的機會成本遠遠小于當期應償還的借款本息,企業本身的資產以及短期各項收入無法償還當期的借款本息。第二,到期無法償還借款本息最直接的結果是企業開始破產清算。盡管清算時,債權人具有優先清償權,但由于清算資產大部分流動性不高,債權人可能遭受一定損失而權益投資者則是血本無歸。第三,企業資產低價出售。企業破產留下的資產大部分流動性較差,而債權人抓住一切機會追求最快回款,因此企業需要一定的“折讓”,即低價出售相關資產。通過上述分析不難發現,奢侈品公司信用違約與否的關鍵在于還款行為,而還款行為受制于還款能力和還款意愿。本文認為奢侈品公司的營運能力既會影響其還款能力,又會作用于其還款意愿。

就還款能力而言,在銷售凈利率不變的情況下,存貨周轉速度加快表明企業銷貨能力增強。此時,如果應收賬款周轉速度同步上升,則企業的經營周期縮短。根據杜邦分析體系,企業流動資產的獲利能力會相應變強,則企業的短期償債能力得到一定提升。反之,如果存貨周轉速度下降,則可能企業自身采用信用縮緊的政策,或者外部經濟環境較差,最終會導致企業自身銷貨能力減弱。此時,若應收賬款的周轉速度出現下降,則企業的經營周期變長,相應的流動資產獲利能力下降,短期償債能力下降;若應收賬款周轉速度上升,表明企業收緊信用政策成功,增加了企業的回款速度,可以間接緩解存貨周轉速度下降對企業還款能力的削弱。依據總資產營運能力能夠判斷企業整體的資產利用效率以及企業在一段時間內創造收入的多少。若總資產周轉率上升則代表單位資產所能提供的收入增加,為出色的還款能力打下基礎;反之,總資產營運能力下降有可能導致企業收入減少,從而惡化還款能力。

除了還款能力,影響企業違約行為的另一個關鍵因素是還款意愿,即借款企業是否愿意向貸款方履行還本付息義務的主觀態度。彭紅楓和葉永剛(2011)建立模型量化企業的還款意愿,發現企業的還款意愿主要受違約機會成本的影響,當違約機會成本大于當期還款數額時,企業還款意愿會增強,而當違約機會成本小于當期還款數額時,出于理性考量企業的還款意愿會降低甚至選擇直接違約。本文認為在不同的營運能力下,企業面臨的違約機會成本是存在差異的,進而影響其還款意愿。企業管理層是理性的。當營運能力良好時,通常企業本身銷貨能力強,賒銷回款能力強,每一單位資產可以帶來收入的增加,簡言之,企業整體的獲利能力越強,此時違約機會成本增大。假如當期義務的償還金額不變,面對高昂的違約機會成本,企業還款意愿會更加強烈。

基于上述分析,本文認為企業營運能力越強,則還款能力和還款意愿都會大大改善,最終降低違約概率。故針對奢侈品公司營運能力與其信用違約的關系,本文提出如下假說:

假說H1:存貨周轉率越高,奢侈品公司信用違約的可能性越小。

假說H2:應收賬款周轉率越高,奢侈品公司信用違約的可能性越小。

假說H3:總資產周轉率越高,奢侈品公司信用違約的可能性越小。

三、樣本、變量與模型

(一)樣本選取

由于私人奢侈品公司(如Chanel)數據不可得,本文基于德勤2017年奢侈品行業報告,選取國內外37家奢侈品上市公司作為研究樣本。首先,登陸樣本公司的官方網站下載2017年財務報告,提取所需數據;然后,借助雅虎財經獲取樣本公司2017年的股票價格數據,用于計算股價波動率等KMV模型所需的數據。

(二)變量設置

本文旨在探究營運能力對奢侈品公司信用違約的影響,故選取營運能力體系中的財務指標作為解釋變量。基于前人的研究成果,確定存貨周轉率(C)、應收賬款周轉率(Y)、總資產周轉率(Z)作為主要解釋變量,將利用KMV模型求出的企業違約數據集(F)作為被解釋變量。其中,違約數據集的確定是按照基于KMV模型的理論違約率進行排序后,將10%分位點作為違約臨界值,即將排序前10%的數據映射成1,其余映射成0,具體變量設置見表1。基于KMV模型計算奢侈品公司違約數據,具體步驟如下:

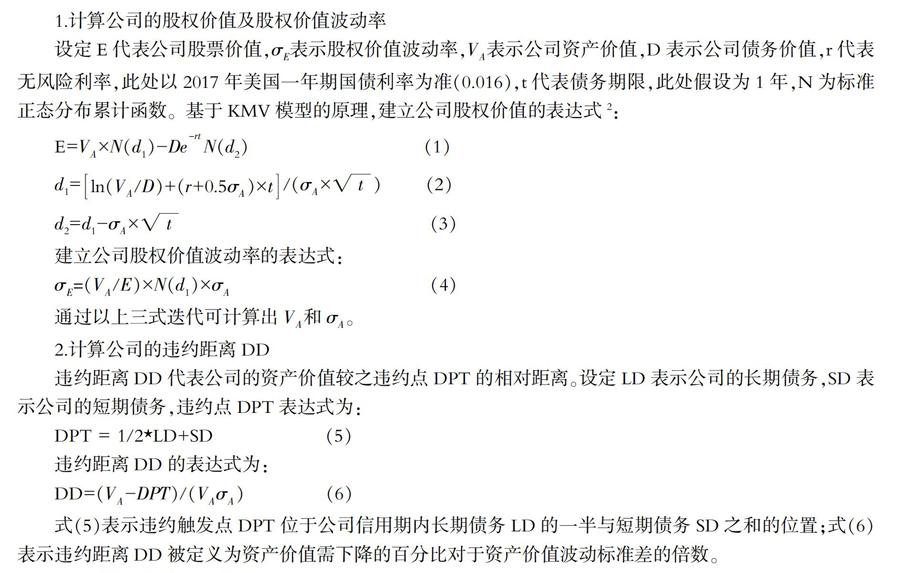

1.計算公司的股權價值及股權價值波動率

式(5)表示違約觸發點DPT位于公司信用期內長期債務LD的一半與短期債務SD之和的位置;式(6)表示違約距離DD被定義為資產價值需下降的百分比對于資產價值波動標準差的倍數。

3.計算公司的理論違約率

假設公司的資產價值服從正態分布,理論預期違約率的表達式如下:

(三)模型設定

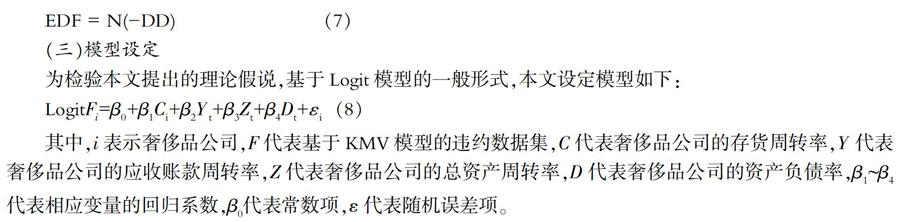

為檢驗本文提出的理論假說,基于Logit模型的一般形式,本文設定模型如下:

四、實證檢驗及結果討論

(一)描述性統計分析

分析37家奢侈品公司的相關數據(見表2),本文發現大多數奢侈品公司存貨周轉速度與一般快銷行業相比較低,這與奢侈品公司的定價策略有關,奢侈品定價比一般快銷商品高且對準的消費群體較小;應收賬款周轉速度較快,顯著高于快銷公司的行業平均值,這在一定程度上表明奢侈品公司在產業鏈上的地位較高,但是不同公司間的回款能力存在很大差異。總資產的利用效率較高,總資產周轉率的分布區間不是很大且較為穩定。

(二)實證檢驗及結果討論

在正式回歸式(8)之前,有必要檢測多個解釋變量之間的共線性及相關性,結果見表3和表4。VIF平均值等于1.10,顯著小于10,表明解釋變量之間不存在明顯的共線性;此外,解釋變量之間的相關系數都小于0.5,不具有統計意義上的顯著性,說明解釋變量之間沒有明顯的相關性。

本文采用逐步回歸法,依次代入存貨周轉率C、應收賬款周轉率Y、總資產周轉率Z進行回歸,結果見表5。不難發現,只有應收賬款周轉率Y與奢侈品公司的違約概率具有統計意義上的負相關關系。換言之,應收賬款的周轉速度越快,回款能力越強,奢侈品公司出現違約行為的可能性越小。存貨周轉率C以及總資產周轉率Z對奢侈品公司違約概率的影響不顯著。究其原因,奢侈品公司的違約可能性取決于其還款行為,而還款能力與還款意愿的根本在于資金是否充裕。企業最重要的還款來源即是企業自身的收入,這就要求在應收賬款周轉速度上具有較好的表現。存貨周轉率大,只能表明企業銷貨能力很強,但很難判斷企業的產品是否真的供不應求,而且銷貨收入能否流入企業最終取決于應收賬款的回款能力,即需要對企業的應收賬款周轉率進行考察。只有真正的回款才能使企業有遠離違約行為的資本,優秀的應收賬款周轉速度能使企業授信流回企業所需的時間變短,進而企業自身的經營風險減少。

五、結論

本文聚焦企業營運能力,基于信用違約理論定性分析了營運能力對奢侈品公司違約可能性的影響機理,選取37家奢侈品公司的財務及股價數據,利用KMV-Logit模型定量分析了營運能力對奢侈品公司違約概率的影響程度。本文研究表明,存貨周轉率與總資產周轉率對奢侈品公司違約概率的影響并不顯著,應收賬款周轉率對奢侈品公司的違約概率具有統計意義上的負向作用。奢侈品公司的違約可能性取決于其還款行為,而還款能力與還款意愿的根本在于資金是否充裕。企業最重要的還款來源即是企業自身的收入,這就要求在應收賬款周轉速度上具有較好的表現。簡言之,應收賬款周轉速度是考察營運能力影響奢侈品公司信用違約的關鍵變量。

盡管基于本文樣本數據的實證研究表明存貨周轉率以及總資產周轉率對奢侈品公司信用違約的影響不顯著,但在分析企業營運能力時也不能忽略這兩個指標,可配合應收賬款周轉率進行綜合分析。對于投資人來講,當奢侈品公司出現不正常的存貨周轉率下降、應收賬款周轉率下降和總資產周轉率下降時,都應該注意該企業是否陷入經營能力變差等困境,重新評估企業的違約可能性。

參考文獻

[1]Dong Qi.Credit Risk Measurement of the Listed Companies in China Based on KMV Model[D].Master thesis of ISCTE? Business School, 2016.

[2]Jean-Noel Kapferer, Oliver Tabatoni. Is the Luxury Industry Really a Financiers Dream?[R].HEC Paris, 2010.

[3]Peter Crosbie,Jeffery Bohn. Modeling Default Risk[J].American Banker,2003,(07): 98-106.

[4]Xuechan Lu, We Di. Credit Risk Measurement of Listed Manufacturing Companies in China[A].Aubrey Lewis, Advances in?Social Science and Humanities Research[C]. Atlantis Press ,2017:134-140.

[5]Yuanxin Liu. Assessing the Credit Risk of Corporate Bonds Based on Factor Analysis and Logistic Regress Analysis Technique:?Evidence from New Energy Enterprises in China[J]. Sustainability, 2018, (10): 1-21.

[6]白文娟.基于LOGIT與KMV模型的信用風險研究-以高新技術產業為例[D].大連:東北財經大學,2015.

[7]陳浩,夏紅芳.我國上市公司信用風險度量以及其影響因素的實證研究[J].金融教育研究, 2012, 25(1): 28-34.

[8]林娟.基于Logistic模型和KMV模型的我國上市公司違約率實證分析[D].大連:東北財經大學,2011.

[9]彭紅楓,葉永剛.基于還款能力和還款意愿的貸款定價模型研究[J].中國管理科學,2011, 12(06): 40-47.

[10]魏國建. 基于KMV-Logit混合模型的信用債券違約風險度量與實證研究[D].合肥:中國科學技術大學,2018.

[11]俞健飛.基于KMV模型的中藥行業上市公司信用風險研究[D].蘭州:蘭州大學,2018.

[12]王寧.上市公司違約風險生成的路徑識別-基于異質性隨機前沿模型的實證分析[J]. 當代經濟研究, 2019, (2): 99-107.

[13]章晟,郝國剛.財務信息在公司債券信用等級遷移的作用研究[J].武漢金融,2018,(5): 42-47.

收稿日期:2020-07

作者簡介:王新霞(1985-),女,山東聊城人,副教授,博士,現供職于西安外國語大學經濟金融學院。

劉濟榮(1997-),男,四川成都人,碩士研究生,蘇黎世大學在讀。

基金項目:福建省社會科學規劃項目(FJ2019B097);西安外國語大學校級科研項目成果(18XWA06);同時感謝西安外國語大學大數據風險管理創新團隊的資助。

1 預期違約這一概念來自于法學領域,指的是在合同有效成立后至合同約定的履行期限臨前,一方當事人肯定明確地向另一方當事人明示其將不按照約定履行合同義務;或者另一方當事人的自身行為或客觀事實默示其將不能依照約定履行合同義務。實際違約,相比于預期違約,是一種確定的違約行為,是合同當事人在合同約定的履行期屆臨后對合法有效的合同的實際違反。

2 式(1)(2)(3)(4)的設計參考Black-Scholes期權定價公式。