“互聯(lián)網(wǎng)金融”背景下大學(xué)生金融素養(yǎng)培養(yǎng)

2020-12-10 00:43:14吳娟

時(shí)代金融 2020年30期

關(guān)鍵詞:互聯(lián)網(wǎng)金融大學(xué)生

吳娟

摘要:以大學(xué)生為受眾的金融類詐騙、校園套路貸等事件層出不窮,大學(xué)生金融素養(yǎng)問題成為當(dāng)前大學(xué)生金融教育教學(xué)工作開展的重點(diǎn)問題,提升大學(xué)生金融素養(yǎng),普及金融知識(shí)勢(shì)必成為

隨著互聯(lián)網(wǎng)金融的快速發(fā)展,金融市場(chǎng)的不斷變化,金融服務(wù)在日益變革,金融工具的使用也滲透進(jìn)人們生活的方方面面。同時(shí),伴隨金融的改革和發(fā)展,各種金融騙局和不良消費(fèi)現(xiàn)象層出不窮。大學(xué)生作為消費(fèi)群體的主力軍,其消費(fèi)觀和金融素養(yǎng)的水平,對(duì)未來金融業(yè)的發(fā)展與穩(wěn)定起到重要作用。

一、大學(xué)生金融素養(yǎng)調(diào)查分析

(一)調(diào)查問卷的設(shè)計(jì)

本文選取南京城市職業(yè)學(xué)院在校學(xué)生為調(diào)查對(duì)象,采用問卷星及現(xiàn)場(chǎng)調(diào)查等方式發(fā)放調(diào)查問卷800份,回收782份,其中有效問卷689份。包括財(cái)金與商貿(mào)學(xué)院、工程與信息學(xué)院、文創(chuàng)藝術(shù)學(xué)院、社會(huì)管理學(xué)院、旅游管理學(xué)院五個(gè)學(xué)院三個(gè)年級(jí)的在校學(xué)生。大學(xué)生金融素養(yǎng)情況的調(diào)查主要根據(jù)學(xué)生的基本情況、金融知識(shí)掌握情況以及金融意識(shí)三個(gè)部分開展,因此調(diào)查問卷設(shè)計(jì)也遵循這一調(diào)查思路,大學(xué)生基本情況問卷包括在校大學(xué)生年齡、專業(yè)、住址、父母學(xué)歷水平、性別、家庭戶口類型、年級(jí)、戀愛情況、個(gè)人基本花銷、個(gè)人基本收入、父母收入花銷、信用卡使用情況、資金來源、支付頻率、網(wǎng)絡(luò)中衍生金融產(chǎn)品的使用情況;大學(xué)生基本金融知識(shí)掌握情況問卷包括大學(xué)生投資意識(shí)、通貨膨脹下的資金意識(shí)、金融利率及計(jì)算、基本保險(xiǎn)知識(shí)掌握情況;大學(xué)生金融意識(shí)調(diào)查問卷包括在校大學(xué)生對(duì)金融理財(cái)?shù)幕菊J(rèn)識(shí)和行為、貸款中產(chǎn)生的基本行為和情況、金融安全意識(shí)、財(cái)務(wù)規(guī)劃方式和意識(shí)。

(二)調(diào)查問卷樣本分析

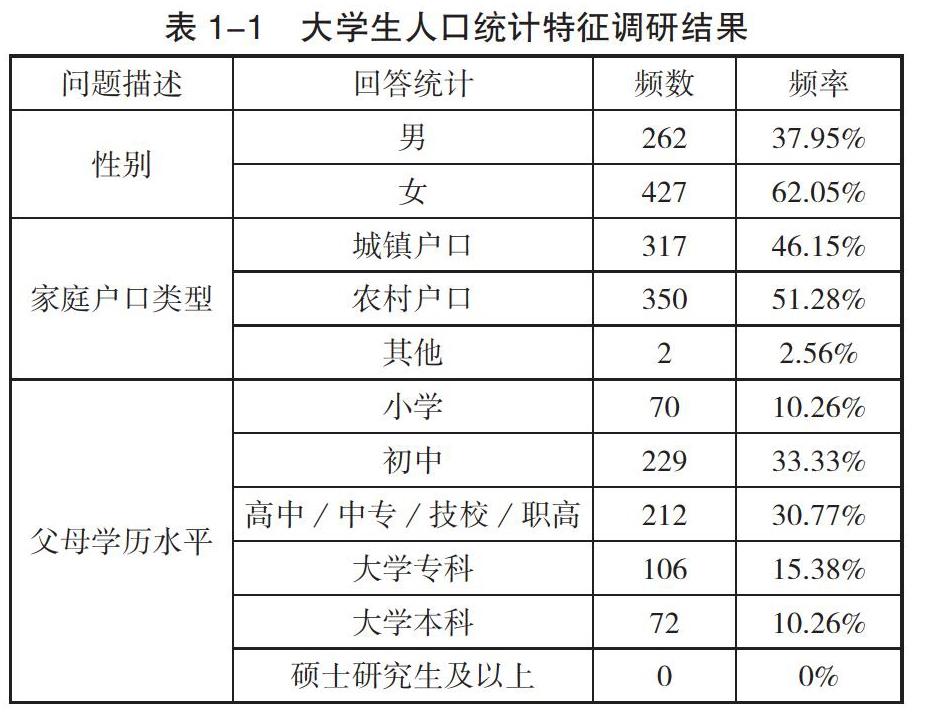

1.大學(xué)生基本情況現(xiàn)狀分析。表1-1所示為學(xué)生基本情況的匯總,統(tǒng)計(jì)調(diào)查結(jié)果得出以下信息:(1)參與本次調(diào)查的女生比例大于男生,意味著本次調(diào)查樣本中男女比例略微失調(diào),男生總體占比為37.95%,女生總體占比為62.05%,女生占比為2,男生占比為1;(2)從調(diào)查群體家庭戶口類型中看出,城鎮(zhèn)戶口、農(nóng)村戶口以及其他戶口類型占比分別為46.15%、51.28%以及2.56%,調(diào)查群體存在城鎮(zhèn)和農(nóng)村兩種類型戶口,占比較為均衡;(3)從參與調(diào)查群體中看出,父母學(xué)歷水平主要集中初中和高中,初中和高中父母學(xué)歷分別人數(shù)為229、212,占比總?cè)藬?shù)分別為33.33%、30.77%,大學(xué)專科和本科學(xué)歷父母人數(shù)分別為106、72,占比分別為15.38%、10.26%。對(duì)學(xué)生父母月收入進(jìn)行分析,56.41%父母月收入在5000元至10000元之間,17.75%、15.38%父母月收入分別在2000元至4999元、10000元至19999元,可見學(xué)生父母收入之間存在相當(dāng)差異,15%以上家長(zhǎng)月收入在較低水平徘徊,20%以上家長(zhǎng)月收入在較高水平,其他家長(zhǎng)月收入均在中等水平左右;(4)從學(xué)生每月生活費(fèi)用統(tǒng)計(jì)得出,58.97%的學(xué)生生活費(fèi)用為1000元至1499元,33.33%的學(xué)生生活費(fèi)用在1500元至1999元之間;(5)學(xué)生互聯(lián)網(wǎng)金融產(chǎn)品使用調(diào)查中,關(guān)于花唄、借唄、京東金融等金融產(chǎn)品使用,56.41%的學(xué)生使用額度在1000元以下,28.21%的學(xué)生使用額度在1000元到1999元,可見在校學(xué)生使用互聯(lián)網(wǎng)金融產(chǎn)品時(shí),對(duì)使用額度有較好的控制和把握;(6)關(guān)于待還款平臺(tái)包括支付寶花唄和借唄、信用卡以及其他平臺(tái)使用情況調(diào)查顯示,使用最廣泛的互聯(lián)網(wǎng)金融平臺(tái)為支付寶花唄,達(dá)61.54%,使用其他互聯(lián)網(wǎng)金融產(chǎn)品的群體為41.03%。可見,對(duì)于在校學(xué)生而言,互聯(lián)網(wǎng)金融產(chǎn)品中認(rèn)可度較高的為支付寶花唄。

2.大學(xué)生金融知識(shí)現(xiàn)狀分析。在學(xué)生金融知識(shí)情況調(diào)查中,主要考察學(xué)生投資觀念、利率計(jì)算、通貨膨脹影響以及保險(xiǎn)知識(shí)的掌握情況。

在對(duì)學(xué)生投資知識(shí)調(diào)查中,主要涉及調(diào)查內(nèi)容有學(xué)生金融投資意識(shí),如在賬戶中留有部分存款,哪種投資方式較為安全一問中,41.03%大學(xué)生認(rèn)為開設(shè)一家公司或者只做一項(xiàng)投資,這一投資更為安全;33.33%的大學(xué)生認(rèn)為開設(shè)多家公司或者進(jìn)行多項(xiàng)投資,這一投資行為更為安全;余下群體選擇不知道該如何投資。從這一回答中明顯看出,學(xué)生對(duì)于投資行為和投資觀念的了解和掌握與實(shí)際不相符合。

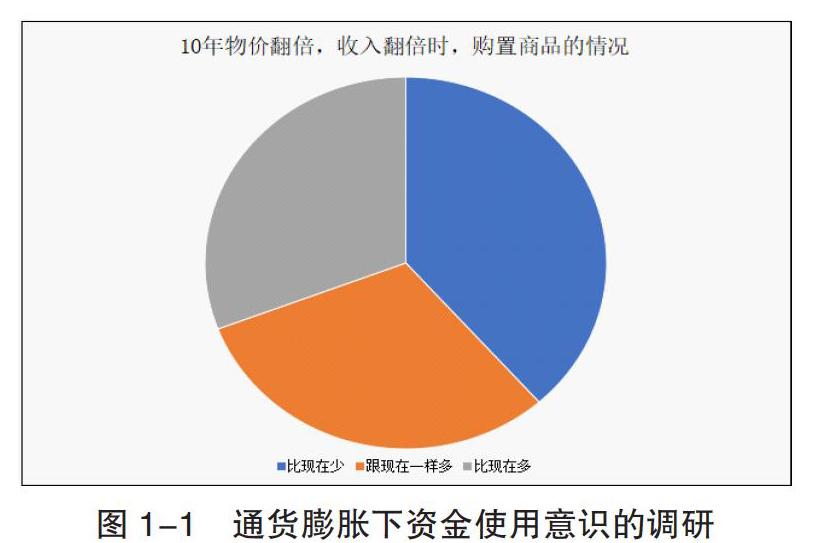

在通貨膨脹下的資金使用意識(shí)調(diào)查中,關(guān)于10年物價(jià)翻倍、收入翻倍情況下,可購(gòu)置商品數(shù)量一問, 38%的學(xué)生選擇購(gòu)置比現(xiàn)在少,31%選擇跟現(xiàn)在一樣多,31%選擇比現(xiàn)在購(gòu)置商品一樣多。從這一回答中明顯看出,學(xué)生對(duì)于通貨膨脹會(huì)影響貨幣真實(shí)購(gòu)買力的了解不充分。

在利率測(cè)算知識(shí)的調(diào)查中,如果在銀行借款1000元,25.64%學(xué)生認(rèn)為直接還款1050元利率較低,51.82學(xué)生認(rèn)為借款1000元外加3%利率的情況下還錢較少,余下學(xué)生選擇不知道。在銀行定存利率計(jì)算中,選取正確答案的學(xué)生占比為51.28%。在銀行存款本息利率金額計(jì)算中,53.83%群體選取正確答案。從這一類問題回答中看出,部分學(xué)生掌握了一定的利率測(cè)算知識(shí)。

在金融常識(shí)問題中,涉及如果銀行倒閉,且存有存款,政府是否應(yīng)該賠償問題,59%學(xué)生選擇正確答案為政府應(yīng)該賠償,其余學(xué)生選擇不知道或者不應(yīng)該,答案與實(shí)際情況出入較大;在利率上調(diào)的預(yù)設(shè)中,30.77%學(xué)生選擇浮動(dòng)利率貸款,38.46%學(xué)生的選擇固定利率貸款,其余大學(xué)生選擇不知道。從這一類問題回答中看出,部分學(xué)生對(duì)于金融常識(shí)性問題掌握不夠充分。

3.大學(xué)生金融意識(shí)現(xiàn)狀分析。在學(xué)生金融意識(shí)現(xiàn)狀的調(diào)查中,發(fā)現(xiàn)學(xué)生金錢使用情況受金融意識(shí)影響,如圖1-2所示20.51%學(xué)生對(duì)于投資理財(cái)持中立態(tài)度,46%學(xué)生對(duì)投資理財(cái)持有支持態(tài)度,少數(shù)學(xué)生完全認(rèn)同錢財(cái)消費(fèi)觀。

在學(xué)生創(chuàng)業(yè)貸款意愿調(diào)查中,46.29%的學(xué)生對(duì)貸款創(chuàng)業(yè)持有中立態(tài)度,15.38%的學(xué)生非常愿意貸款創(chuàng)業(yè),7.69%的學(xué)生非常不愿意貸款創(chuàng)業(yè),20.46%的學(xué)生比較愿意貸款創(chuàng)業(yè),10.3%的學(xué)生比較不愿意貸款創(chuàng)業(yè)。可見大部分學(xué)生對(duì)貸款創(chuàng)業(yè)持有保留態(tài)度。

在學(xué)生消費(fèi)習(xí)慣和投資意識(shí)調(diào)研中, 66.70%的學(xué)生愿意將額外所得金錢進(jìn)行金融投資,余下學(xué)生傾向于一次性消費(fèi); 66.67%學(xué)生認(rèn)為購(gòu)買商業(yè)保險(xiǎn)有必要性,余下學(xué)生認(rèn)為沒有必要購(gòu)買商業(yè)保險(xiǎn);71.79%學(xué)生在密碼支付中會(huì)有意識(shí)遮擋鏡頭,余下學(xué)生沒有意識(shí)遮擋支付密碼;64.10%的學(xué)生會(huì)考慮分期付款,余下學(xué)生不會(huì)考慮進(jìn)行分期付款,可見大部分學(xué)生具備投資意識(shí)和保險(xiǎn)意識(shí)。

二、大學(xué)生金融素養(yǎng)影響因素分析

(一)基于調(diào)查結(jié)果的影響因素實(shí)證分析

通過對(duì)學(xué)生金融素養(yǎng)的調(diào)查,發(fā)現(xiàn)學(xué)生金融素養(yǎng)受多重因素的影響。利用問卷調(diào)查以及收錄的相關(guān)數(shù)據(jù)信息,對(duì)影響學(xué)生金融素養(yǎng)的因素進(jìn)行實(shí)證分析,在影響因素選取中將從學(xué)生個(gè)人家庭、學(xué)生專業(yè)類型以及受教育程度三個(gè)方面出發(fā),進(jìn)行研究分析。在研究過程中父母學(xué)歷程度取值與上述統(tǒng)計(jì)結(jié)果保持一致,學(xué)生專業(yè)類型則分為財(cái)會(huì)專業(yè)類型和非財(cái)會(huì)專業(yè)類型、學(xué)生教育程度取值與上述統(tǒng)計(jì)結(jié)果一致。而在實(shí)證分析中,對(duì)于學(xué)生金融素養(yǎng)的評(píng)判則根據(jù)調(diào)查問卷中具有絕對(duì)正確性題目的回答分?jǐn)?shù)衡量(例如利率計(jì)算,投資風(fēng)險(xiǎn)意識(shí)等)。

根據(jù)t檢驗(yàn)結(jié)果,在學(xué)生金融素養(yǎng)的影響調(diào)查中,對(duì)父母學(xué)歷、專業(yè)類型、教育程度的影響如下所示,影響因素通過t檢驗(yàn)結(jié)果,從結(jié)果可知,問卷通過t檢驗(yàn)。

如表2-2所示,根據(jù)方差檢驗(yàn)結(jié)果,在學(xué)生金融素養(yǎng)的影響調(diào)查中,對(duì)父母學(xué)歷、專業(yè)類型、教育程度的影響如下所示,影響因素通過檢驗(yàn)結(jié)果,從結(jié)果可知,問卷通過方差檢驗(yàn)。

為了進(jìn)一步研究學(xué)生金融素養(yǎng)影響因素,根據(jù)調(diào)查數(shù)據(jù),在統(tǒng)計(jì)軟件spss中進(jìn)行了相關(guān)性分析。通過相關(guān)性的分析,得出表2-3所示的結(jié)果,從結(jié)果上看出,學(xué)生金融素養(yǎng)受到父母學(xué)歷、專業(yè)類型、教育程度影響,且都會(huì)在5%的水平上顯著,父母學(xué)歷對(duì)學(xué)生金融素養(yǎng)會(huì)產(chǎn)生影響,且該種影響是正面的,專業(yè)類型對(duì)學(xué)生金融素養(yǎng)也會(huì)產(chǎn)生影響,該種影響也是正面,教育程度會(huì)對(duì)學(xué)生金融素養(yǎng)產(chǎn)生影響,該種影響也是正面。

(二)基于調(diào)查問卷的實(shí)證結(jié)果分析

從上述實(shí)證結(jié)果中能夠明顯看出,學(xué)生金融素養(yǎng)受到家庭環(huán)境、專業(yè)類型以及學(xué)生自身教育程度影響,從影響因素的調(diào)研結(jié)果分析中能夠看出,當(dāng)學(xué)生所處家庭中父母學(xué)歷越高,意味著學(xué)生金融素養(yǎng)越高,學(xué)生在問卷回答中對(duì)于金融問題的把握以及學(xué)生對(duì)于相關(guān)金融知識(shí)的理解越到位;財(cái)會(huì)類專業(yè)的學(xué)生在問題回答過程中,整體金融素養(yǎng)要高于非財(cái)會(huì)類專業(yè)學(xué)生,主要原因是金融相關(guān)知識(shí)的掌握程度和金融知識(shí)的學(xué)習(xí)水平存在相當(dāng)差異;而在調(diào)查中能夠看出教育水平越高的學(xué)生,其金融素養(yǎng)就越高。

三、大學(xué)生金融素養(yǎng)存在的問題

在學(xué)生金融素養(yǎng)的調(diào)查和實(shí)證分析中,明顯看出參與調(diào)查學(xué)生在金融素養(yǎng)中的整體表現(xiàn)存在明顯差異,也暴露出學(xué)生金融素養(yǎng)存在以下問題:

(一)大學(xué)生金融素養(yǎng)水平落差較大

從調(diào)查和實(shí)證結(jié)果分析中明顯看出大學(xué)生金融素養(yǎng)水平之間落差較大,大學(xué)生金融素養(yǎng)的整體表現(xiàn)出現(xiàn)兩極化情況較為明顯。例如在調(diào)查過程中,對(duì)于投資理財(cái)意識(shí)的調(diào)查中出現(xiàn)一次性全部消費(fèi)和全部理財(cái)?shù)拇髮W(xué)生比例基本為1:2,意味著100名大學(xué)生中,33名大學(xué)生選擇將錢財(cái)全部用于消費(fèi),這一較大占比意味著部分大學(xué)生投資理財(cái)意識(shí)極度匱乏,這一調(diào)查結(jié)果同我國(guó)當(dāng)前高校的人才培養(yǎng)目標(biāo)存在沖突。目前我國(guó)高校人才培養(yǎng)以復(fù)合型人才為主,但在實(shí)際培養(yǎng)中,部分大學(xué)生理財(cái)意識(shí)薄弱,導(dǎo)致該類大學(xué)生金融投資、金融理財(cái)?shù)纫庾R(shí)較為匱乏,難以將資源進(jìn)行有效利用。高校大學(xué)生金融素養(yǎng)落差也直接暴露出當(dāng)前大學(xué)生除去專業(yè)知識(shí)學(xué)習(xí)外,不會(huì)平衡其他方面知識(shí)的學(xué)習(xí)。同樣也能夠從調(diào)查結(jié)果中反饋出,高校學(xué)生除去財(cái)會(huì)類專業(yè)學(xué)生整體金融素養(yǎng)較高外,其他專業(yè)學(xué)生在金融知識(shí)和金融意識(shí)的測(cè)試中,均處于劣勢(shì),該種不平衡是造成我國(guó)高校大學(xué)生金融素養(yǎng)落差明顯的關(guān)鍵。

(二)高校大學(xué)生金融素養(yǎng)普及教育缺失

針對(duì)上述高校大學(xué)生金融素養(yǎng)水平不均衡問題進(jìn)行深入分析發(fā)現(xiàn),高校中對(duì)學(xué)生基礎(chǔ)金融知識(shí)普及教育的缺失導(dǎo)致大學(xué)生金融素養(yǎng)不平衡。21世紀(jì),金融是世紀(jì)的核心主題,金融知識(shí)和金融行為應(yīng)該成為衡量每一名高校大學(xué)生綜合能力和綜合素質(zhì)的必備要素。如果高校缺乏對(duì)學(xué)生金融知識(shí)的普及,缺乏對(duì)學(xué)生金融行為的引導(dǎo),都會(huì)直接造成高校大學(xué)生實(shí)際發(fā)展中出現(xiàn)各類問題。從現(xiàn)實(shí)角度分析,金融知識(shí)和常識(shí)的缺乏造成高校學(xué)生頻頻被高利率網(wǎng)貸套牢,理財(cái)規(guī)劃意識(shí)的缺乏造成高校學(xué)生在面對(duì)金融問題時(shí)難以有精彩表現(xiàn)。高校對(duì)于大學(xué)生金融素養(yǎng)普及教育的缺失集中表現(xiàn)在高校除去英語、思想政治、軍事政治以及體育課程外,不再開設(shè)同時(shí)代發(fā)展息息相關(guān)的金融通識(shí)課程,導(dǎo)致金融類常識(shí)普及教育缺失。同樣在座談會(huì)以及學(xué)術(shù)研討會(huì)等具有教育意義的各類活動(dòng)中,也難以看到以金融知識(shí)普及或者金融知識(shí)傳播為主的活動(dòng)。各類課程、活動(dòng)的缺乏導(dǎo)致了高校大學(xué)生金融素養(yǎng)培養(yǎng)出現(xiàn)問題,高校對(duì)學(xué)生金融知識(shí)普及力度不足。

(三)高校大學(xué)生家庭金融素養(yǎng)水平差異明顯

高校大學(xué)生金融素養(yǎng)受到家庭因素影響較為明顯,從調(diào)查結(jié)果中看出,高校大學(xué)生父母的學(xué)歷直接決定大學(xué)生金融素養(yǎng)水平。但是高校大學(xué)生父母的學(xué)歷水平存在明顯差異,多數(shù)高校大學(xué)生父母普遍受教育程度較低,父母學(xué)歷水平成為影響高校大學(xué)生金融素養(yǎng)的關(guān)鍵問題。從高校大學(xué)生父母學(xué)歷水平進(jìn)行引申,發(fā)現(xiàn)高校大學(xué)生父母學(xué)歷水平越低,意味著高校大學(xué)生父母在實(shí)際工作和生活中接觸金融信息的渠道有限。父母對(duì)于金融知識(shí)的理解不到位、家庭環(huán)境中金融知識(shí)接觸面狹窄、金融行為存在差異等,都會(huì)直接造成大學(xué)生金融素養(yǎng)較低。家庭影響也暴露出當(dāng)前金融知識(shí)普及和金融行為引導(dǎo)的整體普遍性教育存在問題,大學(xué)生父母作為社會(huì)直接參與者,金融知識(shí)掌握不足、金融行為不當(dāng)。在社會(huì)發(fā)展中,對(duì)于金融運(yùn)作只知其然不知其所以然的民眾過多,導(dǎo)致集體金融理念淡漠,最終集體之間相互影響,再縮小到集體對(duì)家庭的影響,家庭中核心存在將該種理念傳遞到子女,最終子女金融素養(yǎng)較低,該種信息和價(jià)值觀的分享鏈直接造成大學(xué)生金融素養(yǎng)受到家庭影響較大,因此要提高大學(xué)生個(gè)人金融素養(yǎng),可以從提高家庭金融素養(yǎng)入手。

(四)高校大學(xué)生金融知識(shí)學(xué)習(xí)自主性缺乏

高校大學(xué)生在金融知識(shí)學(xué)習(xí)中缺乏自主性,非財(cái)會(huì)專業(yè)和財(cái)會(huì)專業(yè)學(xué)生對(duì)待金融知識(shí)的態(tài)度存在相當(dāng)差異,該種差異表現(xiàn)在對(duì)待專業(yè)和非專業(yè)的基本態(tài)度。財(cái)會(huì)專業(yè)的學(xué)生能夠自主學(xué)習(xí)金融知識(shí),非財(cái)會(huì)專業(yè)學(xué)生因?yàn)榉菍I(yè)關(guān)系,不會(huì)自主學(xué)習(xí)金融知識(shí)。當(dāng)前高校大學(xué)生缺乏自主學(xué)習(xí)金融知識(shí)的動(dòng)力,本質(zhì)是大學(xué)生沒有充分意識(shí)到金融知識(shí)的重要性,金融素養(yǎng)的提高需要從大學(xué)生金融理念的提高入手。

四、結(jié)論與對(duì)策

(一)結(jié)論

綜上所述,通過對(duì)大學(xué)生金融素養(yǎng)培養(yǎng)的調(diào)查,得出以下結(jié)論:(1)當(dāng)大學(xué)生所處家庭中父母學(xué)歷越高,意味著大學(xué)生金融素養(yǎng)越高,大學(xué)生在問卷回答中對(duì)于金融問題的把握以及大學(xué)生對(duì)于相關(guān)金融知識(shí)的理解越到位;財(cái)會(huì)類專業(yè)的大學(xué)生在問題回答過程中,整體金融素養(yǎng)要高于非財(cái)會(huì)類專業(yè)學(xué)生,主要原因是金融相關(guān)知識(shí)的掌握程度和金融知識(shí)的學(xué)習(xí)水平存在相當(dāng)差異;而在調(diào)研中能夠看出教育水平越高學(xué)生,其金融素養(yǎng)就越高;(2)根據(jù)實(shí)際調(diào)查結(jié)果可知,高校大學(xué)生金融素養(yǎng)培養(yǎng)中存在高校大學(xué)生學(xué)生素養(yǎng)落差較大、金融素養(yǎng)普及教育較為缺乏、大學(xué)生家庭中父母金融素養(yǎng)也存在較大差異、大學(xué)生金融知識(shí)素養(yǎng)提高中自主性有所缺乏。因此根據(jù)調(diào)查結(jié)果和存在問題,提出提高大學(xué)生金融素養(yǎng)的對(duì)策。

(二)對(duì)策

根據(jù)上述大學(xué)生金融素養(yǎng)情況出現(xiàn)的問題進(jìn)行分析,對(duì)強(qiáng)化大學(xué)生金融素養(yǎng),提出以下幾點(diǎn)針對(duì)性的建議:

1.平衡高校大學(xué)生金融素養(yǎng)。平衡高校大學(xué)生金融素養(yǎng)需要讓財(cái)會(huì)、非財(cái)會(huì)學(xué)生對(duì)基本金融知識(shí)的掌握達(dá)到相同或者相似水平,不能夠讓財(cái)會(huì)和非財(cái)會(huì)學(xué)生基本金融知識(shí)掌握水平存在差異,需從以下方面平衡高校大學(xué)生金融素養(yǎng):(1)強(qiáng)化高校大學(xué)生投資理財(cái)意識(shí)、投資風(fēng)險(xiǎn)意識(shí)。對(duì)于部分高校大學(xué)生而言,投資理財(cái)意識(shí)和投資風(fēng)險(xiǎn)意識(shí)較差,從上述調(diào)查結(jié)果中看出,大部分學(xué)生投資分散理論概念基本為零,在實(shí)際投資過程中趨向于一次性集中投資,少數(shù)學(xué)生選擇分散性投資。意味著學(xué)生在生活中投資風(fēng)險(xiǎn)意識(shí)較差,這一問題需要通過投資理財(cái)意識(shí)平衡,強(qiáng)化大學(xué)生金融素養(yǎng);(2)強(qiáng)化高校大學(xué)生理財(cái)規(guī)劃意識(shí)。作為大學(xué)生,在實(shí)際理財(cái)過程中缺乏對(duì)理財(cái)?shù)恼w規(guī)劃,因此需要通過理財(cái)規(guī)劃意識(shí)的強(qiáng)化來平衡大學(xué)生金融素養(yǎng);(3)平衡大學(xué)生金融素養(yǎng)需要借助高校教育、家庭教育以及社會(huì)宣傳。其中社會(huì)宣傳問題,可從社交平臺(tái)的發(fā)展角度,培養(yǎng)學(xué)生金融素養(yǎng),強(qiáng)化學(xué)生對(duì)金融理財(cái)產(chǎn)品的認(rèn)知,提高學(xué)生金融素養(yǎng)。

2.從高校教育入手,強(qiáng)化金融素養(yǎng)。高校各類活動(dòng)開展的便捷性和活動(dòng)資源的豐富性,都有益于大學(xué)生強(qiáng)化金融素養(yǎng),從大學(xué)生金融知識(shí)和金融行為兩個(gè)角度入手,高校可以從以下層面強(qiáng)化學(xué)生金融素養(yǎng):(1)開設(shè)金融類通識(shí)教育。高校通識(shí)教育開設(shè)的目的是讓學(xué)生能夠基于通識(shí)教育,提高學(xué)生對(duì)知識(shí)的理解和把控能力,通識(shí)教育能夠幫助學(xué)生構(gòu)建正確的知識(shí)觀和價(jià)值觀,或以思想影響或以工具的形式為未來生活帶來裨益,迎合當(dāng)前時(shí)代需求。在高校中開設(shè)金融類通識(shí)教育課程,能夠幫助高校學(xué)生更好吸納金融知識(shí),金融類通識(shí)教育課程中可以包括投資行為和理財(cái)規(guī)劃、金融常識(shí)和金融風(fēng)險(xiǎn)意識(shí)等內(nèi)容,通過課程教育的強(qiáng)化,讓學(xué)生充分認(rèn)識(shí)到金融知識(shí)重要性;(2)舉辦金融教育為主的金融活動(dòng),以活動(dòng)為到導(dǎo)向展開金融教育,能夠鼓勵(lì)和幫助在校大學(xué)生不斷進(jìn)步,以座談會(huì)學(xué)習(xí)為主,學(xué)習(xí)金融產(chǎn)品相關(guān)知識(shí),讓大學(xué)生金融素養(yǎng)能夠不斷提高,活動(dòng)為導(dǎo)向的金融教育能夠鼓勵(lì)大學(xué)生積極參與到金融知識(shí)學(xué)習(xí)中,激發(fā)大學(xué)生金融知識(shí)學(xué)習(xí)興趣。

3.強(qiáng)化家庭金融素養(yǎng)的提高。從金融素養(yǎng)的社會(huì)傳遞和家庭傳遞中可以看出,父母學(xué)歷程度能夠直接影響大學(xué)生金融素養(yǎng),主要原因是金融信息的接觸程度以及金融知識(shí)的熟悉程度。因此從家庭角度入手,提高大學(xué)生金融素養(yǎng),需要從社會(huì)對(duì)家庭金融素養(yǎng)信息的傳遞面和信息面擴(kuò)展角度入手。首先社會(huì)在金融素養(yǎng)相關(guān)信息輸出中,不應(yīng)該再著眼于社會(huì)部分受眾,例如股民或者操盤手等等,而需要重視經(jīng)濟(jì)一體化中集體效應(yīng),金融信息應(yīng)該對(duì)社會(huì)大眾都進(jìn)行傳播。金融信息傳播面積和金融知識(shí)普及面積增寬后,越來越多不同類型或者學(xué)歷的社會(huì)群體都能夠?qū)鹑谥R(shí)以及金融產(chǎn)品產(chǎn)生正確認(rèn)識(shí),由此將信息傳入家庭,不斷深化大學(xué)生父母對(duì)金融知識(shí)的理解和認(rèn)識(shí),從而能夠讓大學(xué)生金融素養(yǎng)得到提升;其次家庭作為社會(huì)群體中的一部分,以集體為單位形式出現(xiàn),囊括家庭的集體被稱為社區(qū)或者街道,大學(xué)生金融素養(yǎng)可以通過街道或者社區(qū)普及教育得到提升,社區(qū)或者街道作為公共服務(wù)型單位可以對(duì)社區(qū)居民或者街道居民進(jìn)行金融知識(shí)普及教育或者金融行為指導(dǎo),社區(qū)可以聯(lián)合銀行,共同開展服務(wù)、宣傳和普及性課程,幫助提升社區(qū)居民金融素養(yǎng),從而提升大學(xué)生金融素養(yǎng);最后,可以通過電視宣傳、網(wǎng)絡(luò)視頻等方式,提高高校大學(xué)生父母金融素養(yǎng),從而提高學(xué)生金融素養(yǎng)。

4.強(qiáng)化高校學(xué)生對(duì)金融知識(shí)的自主學(xué)習(xí)。強(qiáng)化高校學(xué)生對(duì)金融知識(shí)的自主學(xué)習(xí),需要從以下角度進(jìn)行分析:(1)自主學(xué)習(xí)常識(shí)性金融知識(shí),例如在自主金融知識(shí)學(xué)習(xí)過程中,需要從基礎(chǔ)性金融知識(shí)的學(xué)習(xí)滲透入手,讓高校學(xué)生能夠一點(diǎn)點(diǎn)強(qiáng)化對(duì)金融知識(shí)的理解,基礎(chǔ)知識(shí)的學(xué)習(xí)是系統(tǒng)金融知識(shí)前提,只有深化基礎(chǔ)知識(shí),例如銀行利率的基本計(jì)算、通貨膨脹知識(shí)的基本累積、基本金融常識(shí)和規(guī)律的把控等等,才能對(duì)理財(cái)以及金融發(fā)展中各項(xiàng)問題,采取合理方式應(yīng)對(duì)。就當(dāng)前大學(xué)生金融素養(yǎng)調(diào)查結(jié)果看,基礎(chǔ)性金融知識(shí)普及具有相當(dāng)必要性;(2)強(qiáng)化金融知識(shí)的應(yīng)用性,對(duì)于高校學(xué)生而言,金融知識(shí)的應(yīng)用能夠幫助高校學(xué)生受益終身。只有不斷提高學(xué)生對(duì)金融知識(shí)的應(yīng)用,將所學(xué)基礎(chǔ)金融知識(shí)能夠不斷應(yīng)用到實(shí)際生活環(huán)境中,才能夠幫助高校學(xué)生未來生活中也不斷深化學(xué)習(xí),強(qiáng)化對(duì)金融知識(shí)的系統(tǒng)性了解。實(shí)踐出真知,對(duì)于高校大學(xué)生而言,金融知識(shí)的學(xué)習(xí)不是一項(xiàng)獨(dú)立性知識(shí)的學(xué)習(xí),而是一項(xiàng)工具的學(xué)習(xí),只有掌握和應(yīng)用金融工具,才能夠真正在工作或者生活中避免工具使用不當(dāng)或者利用不當(dāng)帶來的風(fēng)險(xiǎn),也能夠在實(shí)踐中讓學(xué)生自主深化金融知識(shí)的學(xué)習(xí),最終能夠在自主金融知識(shí)學(xué)習(xí)中,保持學(xué)習(xí)常態(tài),讓金融知識(shí)學(xué)習(xí)成為大學(xué)生終身學(xué)習(xí)的內(nèi)容。

參考文獻(xiàn):

[1]周麗,周春應(yīng).互聯(lián)網(wǎng)金融背景下大學(xué)生理財(cái)現(xiàn)狀影響因素研究[J].電子商務(wù),2020(07):92-94.

[2]徐璐,張一博,詹明盛.數(shù)字金融時(shí)代大學(xué)生消費(fèi)行為探析[J].吉林省教育學(xué)院學(xué)報(bào),2020,36(07):61-64.

[3]代晨陽.大學(xué)生互聯(lián)網(wǎng)金融行為影響因素調(diào)查[J].合作經(jīng)濟(jì)與科技,2020(14):78-80.

[4]黃瑾.大學(xué)生互聯(lián)網(wǎng)信貸的問題分析及優(yōu)化策略[J].現(xiàn)代商貿(mào)工業(yè),2020,41(21):94.

[5]劉錚.基于SOR與理性行為模型的大學(xué)生使用消費(fèi)金融工具行為影響因素及機(jī)理研究——以“螞蟻花唄”為例[J].金融理論與實(shí)踐,2020(07):59-66.

項(xiàng)目來源:南京市教學(xué)創(chuàng)新團(tuán)隊(duì)“跨境電商專業(yè)鏈教學(xué)創(chuàng)新團(tuán)隊(duì)”;2019年度南京城市職業(yè)學(xué)院校級(jí)科研一般課題“‘互聯(lián)網(wǎng)金融背景下大學(xué)生金融素養(yǎng)培養(yǎng)—以南京城市職業(yè)學(xué)院為例”(編號(hào)KY201923)。

作者單位:南京城市職業(yè)學(xué)院

當(dāng)代高校教育中通識(shí)教育的一部分。本文以南京城市職業(yè)學(xué)院在校大學(xué)生為調(diào)查對(duì)象,以問卷調(diào)查形式對(duì)在校大學(xué)生的基本情況、金融知識(shí)現(xiàn)狀以及金融意識(shí)現(xiàn)狀展開分析和研究,進(jìn)而分析影響在校大學(xué)生金融素養(yǎng)的影響因素。基于影響因素的分析,提出當(dāng)前在校大學(xué)生金融素養(yǎng)存在的問題并有針對(duì)性的給予提高在校大學(xué)生金融素養(yǎng)的策略。

關(guān)鍵詞:大學(xué)生 金融素養(yǎng) 素質(zhì)培育

猜你喜歡

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

中國(guó)市場(chǎng)(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財(cái)顧問(2016年9期)2016-10-11 17:05:02

大眾理財(cái)顧問(2016年9期)2016-10-11 17:04:21

大眾理財(cái)顧問(2016年9期)2016-10-11 16:55:17

教育與職業(yè)(2014年16期)2014-01-19 01:24:34

中國(guó)火炬(2013年7期)2013-07-24 14:19:23