淺析管理層持股與虧損公司扭虧

2020-12-05 05:10:32

環渤海經濟瞭望 2020年10期

一、前言

隨著股東人數增多,大部分企業股東都將企業經營權進行委托代理,導致企業所有權和經營權分離。管理層對企業進行日常經營時,若出現與委托人利益相沖突的情況,往往會因個人利益而損害企業利益,這使得委托代理在實際管理中產生了較大風險,也對企業發展帶來了重大影響。對上市虧損公司實行股權重置,采用管理層持股激勵制度來刺激公司發展,是否能實現虧損扭轉,有待進一步研究。因此,研究管理層持股與虧損公司扭虧問題有著很強的現實意義。

二、管理層持股與虧損公司扭虧概況分析

(一)管理層持股比例與虧損公司扭虧的關系。管理層處于兩層委托代理關系的基層地位,作為公司盈余管理的主體,管理層對公司的盈余管理存在著雙面性。管理層常會因個人利益而損害公司的利益,但在公司進行股權重置采取管理層持股,提高了管理層工作積極性,可有效緩解管理層利益與公司利益不相容的問題,在一定程度上對管理層的投機行為進行了有效的約束,還可以降低成本[1]。管理層持有股權就可對企業盈余管理進行操控從而獲得股票利益,這在國外十分常見,但將其引入我國資本主義市場,引入我國虧損上市公司的股權結構中,是否能促進企業發展就要另當別論了。雖說公司股票市場存在較大漲幅空間,對管理層獲利具有刺激作用,但作為虧損上市公司,其股票要么大幅虧損要么直接停牌,用股權來刺激管理層為公司的發展竭盡全力似乎吸引力不大,甚至可能會加速管理層對股權的拋售,利用其股權對公司各項事務進行管理時瓜分公司利益,助長短期財務舞弊行為,從而加速公司的虧損[2]。針對虧損公司管理層的股權激勵制度,結合相關學者對上市公司采用管理層持股激勵制度對公司績效相關關系的結論,本文對虧損公司實行管理層持股激勵制度提出假設一:管理層持股比例與扭虧公司虧損呈負相關。

(二)管理層持股深度對虧損公司扭虧的影響。由于管理層對企業進行盈余管理時,不可避免會因為個人利益導致公司出現一些短期舞弊行為,因此管理層持股存在著協同和塹壕這兩種效應。根據持股比例的差異,最終產生的影響也有較大的不同。當持股比例相對較低時,發揮主導作用的是協同效應,這時管理層利益與股東利益聯系在一起,可能會對虧損公司扭虧為盈產生一些有利影響。當持股比例較高時,公司股東以及外部管理對管理層約束作用降低,可能會導致管理層以其管理權和股權等相關權利來侵占公司利益。同時,在管理層對公司進行經營管理的過程中,管理層會將需要傳遞給股東的信息進行限制甚至封鎖,只向外界披露對自己有利的信息,這時塹壕效應發揮主導作用,對公司發展產生負面效應[3]。但隨著管理層持股繼續上升,達到更高的水平時,此時管理層利益會與公司再次綁在一起,為保護自身財富不會輕易進行利潤操縱行為,當持股比例很高時,個人利益基本與公司利益融為一體,此時協同效應發揮主導作用。管理層也有足夠的動機來減少投機行為并最大化股東財富,從而減少了兩權分離所產生的代理成本[4]。由此可見管理層持股的深度對公司的發展存在不同的影響,即管理層持股在較低和較高水平時,管理層對公司的發展起到顯著促進作用,而持股深度在一般水平時,則起到抑制作用。而針對虧損的公司而言,由于管理層對低水平的持股并不會起到較大的吸引作用,因此本文對虧損公司實行管理層持股激勵制度提出假設二:管理層持股比例水平較高時對虧損公司扭虧起到的促進作用較為顯著。

三、基于我國上市公司管理層持股與虧損公司扭虧的實證研究

(一)樣本選擇與數據來源。為了驗證上文所提出的兩個假設,本文選取了2015年-2018年度虧損,并在次年實現扭虧的40家公司為樣本,其中2019年度扭虧的公司13家,2018年度扭虧的公司15家,2017年度扭虧的公司有7家,2016年扭虧的公司有5家。樣本公司主要選擇的是非金融類上市公司,剔除了ST、PT、*ST、*SST等公司樣本,同時發行多種股的公司樣本,以及凈資產小于零的公司樣本,同時對存在異常的樣本數據進行篩除以保證數據的有效性。所需的公司治理數據取自國泰安CSMAR數據庫,盈余管理數據取自上交所及深交所官網。

(二)模型構建與變量定義。管理層的盈余管理水平主要是通過公司應計利潤總額、操縱性應計利潤和可操縱流動性應計利潤總額這三個指標來衡量。

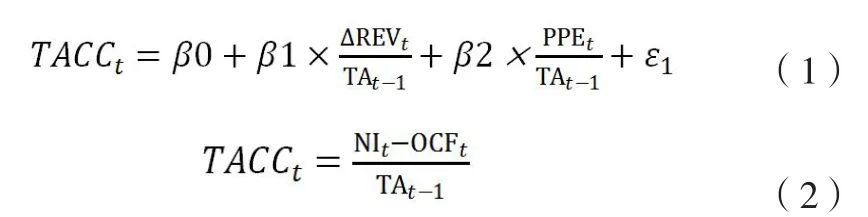

1.本文采用Jones模型來計算扭虧公司的可操縱性應計利潤。

①對非樣本公司的同期數據進行回歸分析,計算回歸系數:

其中,TACCt表示第t年非樣本公司應計利潤總額;NIt表示第t年非樣本公司凈利潤;OCFt表示第t年非樣本公司的經營活動現金凈流量;TAt-1表示第t-1年末非樣本公司的資產總額;ΔREVt表示第t年非樣本公司的營業收入變動額;PPEt表示第t年非樣本公司的固定資產。

②將上一步算出的回歸系數帶入采用修正后的Jones模型,計算樣本公司的非操縱性應計利潤:

其中,NDACCt表示第t年樣本公司非操縱性應計利潤總額;ΔRECt表示第t年樣本公司應收帳款變動額。

③根據上兩步得出的結果,計算樣本公司的可操縱性應計利潤:

其中,DACCt代表樣本公司第t年的操縱性應計利潤總額。

2.本文以多元線性回歸分析為研究方法,建立如下模型:

其中,EXESHt代表第t年樣本公司管理層持股比例;GROUPt代表第t年樣本公司機構投資占總投資的比例;COUNTRYt代表第t年樣本公司擁有的國有股持股比例;FINANt代表第t年樣本公司的融資結構比例;εt代表隨機繞動項。

(三)實證檢驗結果分析

首先把各項實際數據帶入模型(1)、模型(2)、模型(3)和模型(4),從而得出第t年樣本公司的可操縱性應計利潤總額(DACCt),然后把得出的數值帶入模型(5),進行多元線性回歸分析。因為多元線性回歸分析中的方差分析是通過了檢驗的,這就說明方程的擬合效果比較顯著。

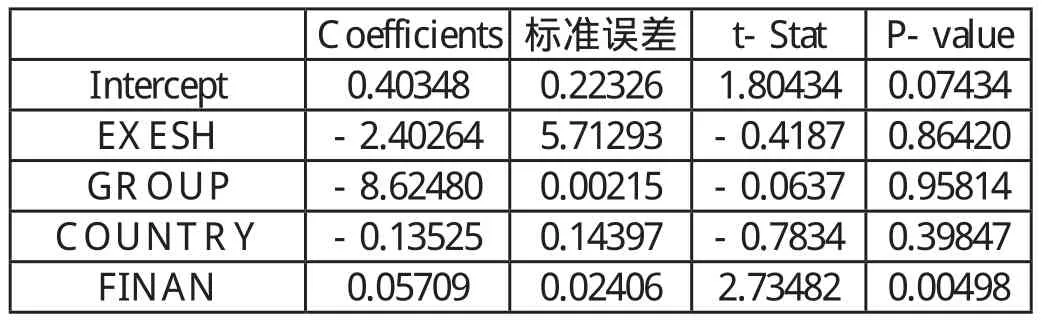

表3-1 多元線性回歸分析結果表

關于模型各項參數的具體擬合結果如上表所示,通過表中數據我們可以看出,在方程中只有常數項和FINAN的參數在0.01下顯著,而其他各項的系數均不顯著。由此可看出只有FINAN能較好地解釋DACCt的變動,此外,EXESH、GROUP和COUNTRY的符號均為負。因此可知該表顯示管理層持股比例與扭虧公司虧損呈負相關,與假設一吻合。

從表3-1可以看到,管理層持股比例(EXESH)與扭虧上市公司盈余管理的線性回歸參數為-2.40264二者負相關,p值為0.8642結果不顯著,p檢驗不通過,這一結果部分證明了管理層持股比例能對抑制企業盈余管理起作用。此外,公司股權投資比例占公司總投資比例(GROUP)與扭虧上市公司盈余管理的線性回歸參數為-8.6248,這二者也是負相關的,而且p值為0.95814,結果依然不顯著,p值檢驗不通過,但是也部分印證了公司進行股權轉置,提高管理層的持股比例可以促進虧損公司的扭虧,因此本文假設二成立。

四、研究結論與啟示

對虧損公司進行盈余管理,采取管理層持股激勵制度是否可以實現虧損公司的扭轉,主要取決于管理層持股比例。當管理層持有公司股權比例較大時,一旦其對公司的利益產生私有之心,并且管理層具有的管理權和股權過大,可能導致公司股東對公司的控制權逐漸喪失。因此,在進一步加強和完善公司股權激勵制度,刺激管理層對公司盡心管理的同時,還需進一步透明公司會計信息,減少企業的盈余管理中存在的缺陷。建立健全公司的董事制度,并加強對管理層的監督,并放寬對私人持股的限制,使其由企業盈余去監督和約束經理人。在此時機下,采用管理層股權激勵制度對促進企業的進一步發展將起到高屋建瓴的作用。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年15期)2022-09-20 06:56:20

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

中國自行車(2017年5期)2017-06-24 10:45:53

光學精密工程(2016年6期)2016-11-07 09:07:19

中國化肥信息(2016年48期)2016-05-17 04:26:09

雜文月刊(2016年1期)2016-02-11 10:35:51

IT時代周刊(2015年9期)2015-11-11 05:51:31