人民幣債券市場對外吸引力持續增強

2020-11-21 04:39:48

中國外匯 2020年15期

在多方面因素的共同推動下,預計今年境外機構有望增持人民幣債券逾萬億元,在所有投資者債券托管量中的占比,或進一步提升。

今年以來,在新冠肺炎疫情的影響下,全球經濟金融形勢受到較大沖擊。在積極有力的應對之下,中國經濟基本面韌性依舊;與此同時,中國的金融市場對外開放也再度加碼。在此背景下,境外資金積極增配中國資產。人民幣債券憑借中外高利差、人民幣匯率穩中有升等諸多因素的推動,持續吸引境外機構買入。展望后市,在各項利好因素的支持下,人民幣債券市場將繼續吸引境外資金流入。

上半年人民幣債券對境外機構吸引力持續增強

從托管口徑看,2020年上半年,境外機構增持人民幣債券3078億元,余額升至24.6萬億元,較年初增長14.3%。截至6月,境外機構持有人民幣債券占全市場比重升至2.93%,較年初增長0.09%。這表明,在全球經濟金融形勢復雜多變的上半年,人民幣債券對境外機構的吸引力仍在持續增強。整體來看,中外高利差、人民幣匯率穩中有升等是重要的助推因素。

從上半年的具體月度形勢看(見圖1)。進入2020年,境外機構延續了此前增持人民幣債券的態勢。2月,在中國國內采取嚴格的疫情防控措施、企業停工停產的背景下,經濟基本面形勢與人民幣匯率預期仍較為平穩,再加上中國債券在主要經濟體中維持相對較高的收益率,以及2月28日摩根大通宣布將9只中國債券納入其新興市場政府債券指數,使得2月境外資金大幅增加對人民幣債券的配置(當月增持人民幣債券金額達730億元)。3月,隨著疫情擴散到海外,歐美金融市場出現大幅波動,一度出現美元流動性危機,全球范圍內除美元外的多數資產價格同步下跌,國內利率債和股票市場也一度遭到了境外機構的拋售。此后,隨著美聯儲采取一系列應對措施,向市場釋放了巨量流動性,“美元荒”在4月有所緩解。在海外貨幣政策寬松力度進一步加大的背景下,中美10年期國債利差擴大到200個基點,使得人民幣債券的“性價比”進一步提升,令境外資金重新回流人民幣債券市場,當月增持人民幣債券金額達491億元。

5月以來,人民銀行和監管機構聯手打擊“渾水摸魚”、資金空轉套利等違規行為,銀行間流動性邊際收緊,疊加國內復工復產有序推進,經濟數據穩中向好,市場風險偏好受到提振,人民幣債券收益率不斷攀升。在此期間,存在部分境內機構拋售人民幣債券的行為,但整體上境外機構依然在積極買入人民幣債券。這主要是因為,海外央行整體維持寬松的貨幣政策,全球利率處在相對低位,主要經濟體只有中國的利率出現了反彈,且幅度較大,從而進一步拉大了中外利差;與此同時,人民幣匯率呈現穩中有升的態勢,也使得人民幣債券對境外機構的吸引力進一步增強。5月當月,境外機構增持人民幣債券合計1135億元,創歷史新高。6月,境外機構對人民幣債券的配置力度同樣維持在高位,當月合計凈增持金額達811億元。

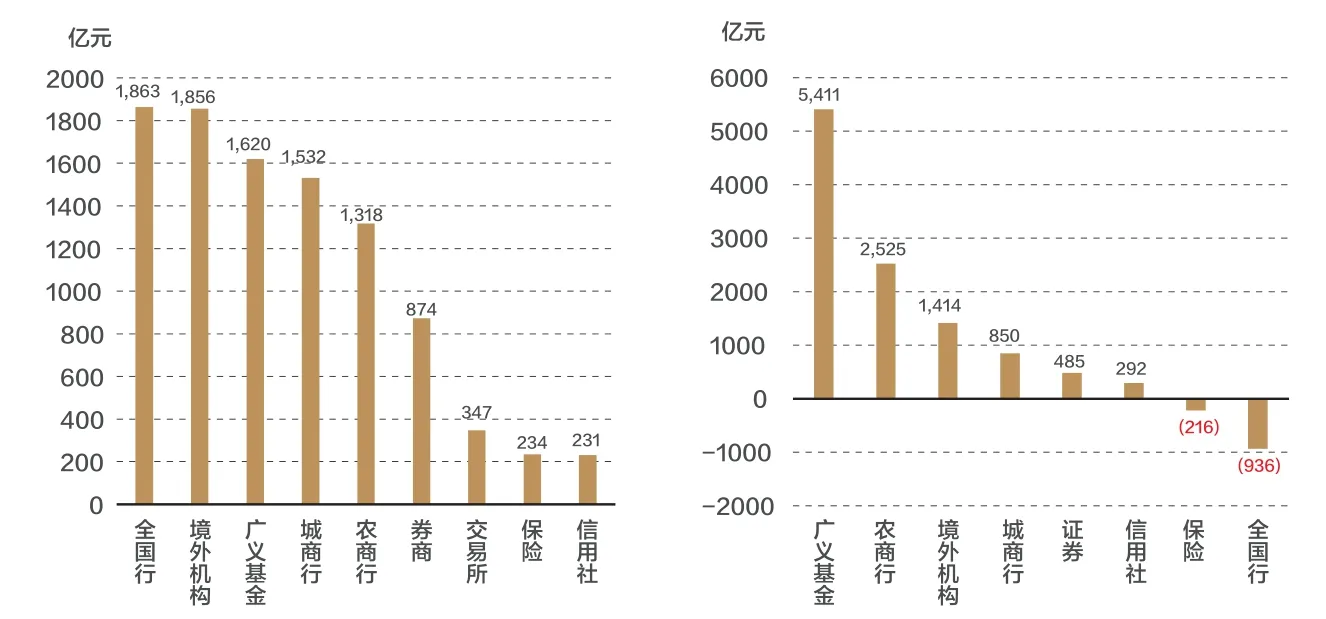

從上半年境外機構持有的人民幣債券品種來看,國債仍是標配,同時境外機構還明顯增加了對政金債的配置。2020年上半年,境外機構增持人民幣國債1856億元,政金債1414億元,分別占合計增持量的60%與45%,較年初分別增長14.2%和28.4%。從境外機構對各券種增持的整體形勢看,上半年,境外機構的國債增持規模在各類機構中位居第二,累計增持1856億元,與全國性商業銀行幾乎持平,遠超其他各類機構;政金債的增持規模在各類機構中位居第三,僅次于廣義基金和農商行,增持量達1414億元(見圖2)。此外,隨著人民幣債券市場在配套設施層面的進一步開放,包括引入國際評級公司等,境外機構參與信用債、同業存單、資產證券化(ABS)等市場的活躍度也有一定程度的提升。

人民幣債券市場將繼續吸引境外資金流入

進入下半年以來,境外機構對人民幣債券市場的配置勢頭相比6月進一步走強。展望后市,隨著中國對外開放的加速和人民幣國際化進程的進一步加深,以及人民幣債券相對海外資產而言的性價比優勢的持續,預計境外機構參與國內債券市場的意愿會進一步增強,資金流入也可能呈加速之勢。

圖1 2020年以來境外機構持續增持人民幣債券,且二季度尤其明顯

圖2 今年上半年各類機構凈增持國債排名(左)和凈增持政策性金融債排名(右)

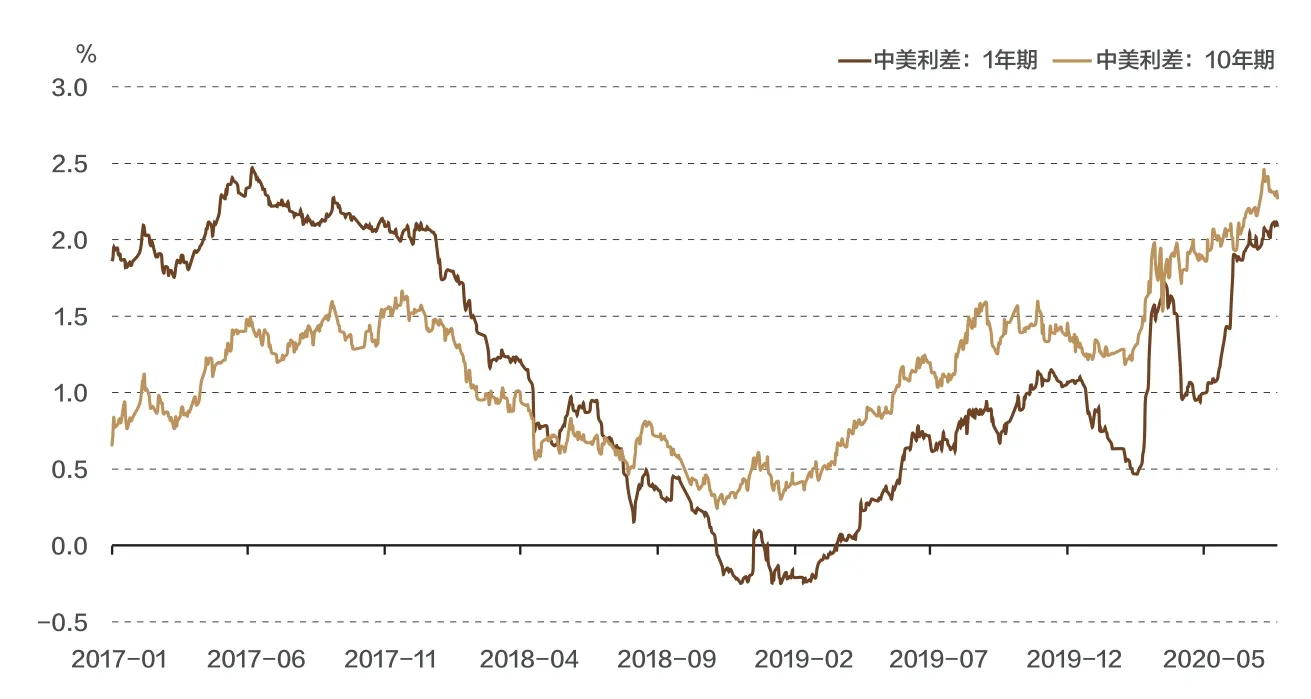

圖3 中美利差升至高位,人民幣債券吸引力攀升

一方面,人民幣債券市場對外開放的進程仍在穩步推進。2019年以來,中國債券先后正式納入彭博巴克萊全球綜合指數以及摩根大通全球新興市場多元化政府債券指數,促使一定體量的被動資金進入中國債券市場,中國銀行間債券市場直接投資模式(CIBM Direct)和債券通模式下的境外投資者投資熱情高漲。今年9月,中國債市有望被納入富時世界國債指數(WGBI)。屆時,有望迎來更多的被動資金流入。此外,從債券市場基礎設施以及監管政策的配套建設上看,種種政策措施也正積極為境外機構交易提供進一步的便利。隨著基礎設施和監管體系的不斷推進與成熟,預計未來境外機構有望獲準進入回購市場、衍生品市場等,在交易策略和品種的選擇上將更加豐富。這些均將使境外機構參與人民幣債券市場的意愿進一步攀升。

另一方面,預計未來人民幣債券的性價比優勢也將會持續。近幾年,在貨幣政策節奏不同導致金融條件松緊差異的背景下,中美利差有所起伏。當前,中美利差已重回高位,不但10年期國債利差超過230個基點,短期利差也明顯擴大,中國1年期國債收益率回升到2%以上,與美國短期國債利差達到近210個基點(見圖3)。從美聯儲近期的表態來看,其將利率穩定在低位的意愿較強:不僅是將短端利率維持在低位至2022年,對于長端收益率也在考慮是否要開啟收益率曲線控制。據此可以預見,在比較長的一段時間內,美債收益率出現大幅上行的可能性比較低。對于境外機構而言,在中美高利差持續的情況下,人民幣債券的配置和交易價值將進一步凸顯,再加上穩定的人民幣匯率助力,主動配置人民幣債券的意愿有望再上一個臺階。

整體看,在多方面因素的共同推動下,預計今年境外機構有望增持人民幣債券逾萬億元,在所有投資者債券托管量中的占比或進一步提升。