投資者情緒與市場收益的雙向波動溢出關系

——基于TGARCH-M和BEKK-GARCH模型

2020-11-20 11:22:14周文龍李育冬余紅心趙袁軍

金融理論與實踐 2020年11期

周文龍,李育冬,余紅心,趙袁軍

(1.復旦大學 應用經濟學博士后流動站,上海200433;2.珠海復旦創新研究院 金融創新發展中心,廣東 珠海519000;3.上海商學院 商務經濟學院,上海200235;4.上海立信會計金融學院 工商管理學院,上海201209)

一、引言

近年來,中國資本市場“暴漲暴跌”引起了學者和監管層的廣泛關注。中國資本市場“暴漲暴跌”的特征顯然不利于其長遠健康發展。一方面,投資收益面臨市場風險水平不確定性的沖擊,造成投資者財富水平的重大損失,打擊其參與資本市場的信心和積極性;另一方面,資本市場的穩定和金融安全面臨巨大挑戰,不利于“金融服務實體經濟”功能的發揮。對此,學者從不同角度來尋找資產價格短期波動的原因,以期為資本市場的高質量發展提供智力支持。梳理已有文獻,資產價格短期波動的成因主要分為兩種:一是公開信息發布帶來的沖擊(譚松濤等,2014)[1];二是交易過程的沖擊,包括私人信息、流動性和投資者情緒的沖擊(De Long等,1990;方壯志和張玉霞,2017)[2-3]。此外,投機者對非理性投資者的誘導行為、謠言以及論壇情緒等因素均可導致資產價格的過度波動(胡昌生和池陽春,2013;雷震等,2016;段江嬌等,2017)[4-6]。

關于中國金融市場的研究,皆顯示出投資者情緒能夠顯著影響資產的均衡價格(王美今和孫建軍,2004;張宗新和王海亮,2013;Yang和Li,2014;文鳳華等,2014)[7-10]。部分學者通過區分投資者情緒和市場狀態的不同情形,研究投資者情緒對資產價格的影響。例如,Yang和Li(2014)[9]研究發現投資者情緒對不同市場狀態(牛市或熊市)下的資產定價具有非對稱效應;文鳳華等(2014)[10]探討了投資者情緒特征對股票價格行為的影響,發現正面情緒和向上的情緒波動對股票收益率存在顯著的正向影響。

然而,現有文獻主要關注投資者情緒對市場收益的影響,較少同時考慮市場收益與投資者情緒二者之間的雙向影響,且大多數采用頻率較低的月度投資者情緒指數,缺乏不同風格資產投資者情緒效應的分析。與現有文獻相比,本文的邊際貢獻在于兩個方面:其一,構建日頻投資者情緒指數,基于TGARCH-M和BEKK-GARCH模型證實了中國A股市場上投資者情緒與市場收益的雙向波動溢出關系;其二,進一步分析不同風格資產的投資者情緒效應,發現小盤股、高市盈率股及虧損股更易受投資者情緒的影響。

本文后續結構安排如下:第二部分在回顧相關文獻的基礎上提出本文的研究假設;第三部分為本文的研究設計,陳列數據來源以及論述投資者情緒綜合指數的構造方法;第四部分為本文實證分析,主要實證檢驗投資者情緒對市場收益、收益波動的沖擊效應以及投資者情緒與市場收益的雙向波動溢出關系,進一步分析不同風格資產的投資者情緒的影響效應;第五部分為結論與建議。

二、文獻回顧與研究假設

行為金融理論承認基本面影響資產價格波動的同時關注投資者情緒對資產價格的效應。投資者情緒能夠影響資產價格波動的原因在于套利的有限性。部分投資者依據噪聲信號進行非理性交易,被稱為噪聲交易者。De Long等(1990)[2]構建了噪聲交易者模型,又稱DSSW模型,發現噪聲交易者的非理性交易促使在基本面未發生波動的情況下資產價格大幅度偏離資產內在價值。基于投資者的保守性和代表性偏差,Barberis等(1998)[11]提出描述投資者信念形成過程的“BSV模型”,并用以解釋股票價格對消息的過度反應和反應不足的現象。對于過度反應和反應不足現象的解釋,DHS模型引入了兩個心理學中的認知偏差,即過度自信和自我歸因偏差(biased self-attribution)(Daniel等,1998)[12]。立足于中國資本市場的實際,國內學者拓展了DSSW模型,表明投資者情緒是影響資產價格波動的系統性因子(王美今和孫建軍,2004;張宗新和王海亮,2013)[7-8]。投資者情緒對資產價格的效應在實證分析中得到了論證(Kumar和Lee,2006;Yu和Yuan,2011;Baker等,2012;Stambaugh等,2012;Devault等,2019;余秋玲和朱宏泉,2015;部慧等,2018)[13-19]。

中國資本市場尚未成熟,股票市場主要由個人投資者組成(Ng和Wu,2007)[20],非理性的散戶投資者大量存在,市場環境允許投資者情緒對市場波動產生作用。部分學者甚至認為中國股市的主要驅動因素是市場傳聞或個人投資者的情緒,而非基本面因素(Wu,2010)[21]。基于以上分析,我們提出如下研究假設來分析中國股票市場:

H1:投資者情緒會對市場收益率和收益波動產生沖擊。

現有文獻主要關注投資者情緒對市場收益的影響,對于影響投資者情緒的因素還缺乏深入的研究,也很少同時考慮市場收益與投資者情緒二者之間的雙向影響。對此,本文提出如下假設:

H2:市場收益與投資者情緒二者之間存在雙向影響。

Baker和Wurgler(2006)[22]指出投資者情緒對股票收益率的影響存在橫截面效應,其對小盤股、次新股、成長股、高波動率股等這類估值高度主觀且難以有效套利的股票能夠產生更大的效應。對此,本文提出如下假設:

H3:不同風格資產的投資者情緒效應存在差異性。

三、研究設計

(一)數據來源

本文數據來自國泰安數據庫(CSMAR)和WIND金融數據庫。考慮到各項數據指標的可得性,本文大部分數據時間跨度為1995年12月20日至2020年6月30日,樣本容量為5946個。市場收益率為綜合日市場回報率減去日度無風險收益率(Rf)的差值,即超額收益率。為保證穩健性,本文對綜合日市場回報率分別采用等權平均法、流通市值加權平均法以及總市值加權平均法計算,由此得到的超額收益率依次為Re1、Re2、Re3。不同風格資產的收益率同樣為去除日度無風險收益率后的日度超額收益率,其樣本期為2000年1月4日至2020年6月30日,樣本容量為4963個。

(二)投資者情緒綜合指數構造

投資者情緒是一個相對抽象的概念,現有對投資者情緒指標的選取主要分為四類。第一類是客觀指標,以金融市場產生的交易數據作為替代指標,如封閉式基金折價(Neal和Wheatley,1998)[23]、股票交易量(Baker和Stein,2004)[24]、IPO數量及首日收益(Ljungqvist等,2006)[25]。此類指標能夠比較客觀地反映投資者的情緒波動和心理活動,也稱為間接情緒指標。第二類是主觀指標,采用問卷調查等方法對投資者進行調查,直接獲取投資者對未來市場行情的預期,又稱為直接情緒指標,如投資者智能指數(Brown和Cliff,2004)[26]、個 體 投 資 者 協 會 指 數(Brown和Cliff,2005)[27]、央視看盤指數(王美今和孫建軍,2004)[7]。第三類為復合指標,收集整理多個上述兩類指標,運用主成分分析法構造綜合指數,這類指標能夠較為全面地刻畫投資者情緒波動(Baker和Wurgler,2006)[22]。第四類為從網絡論壇(Antweiler和Frank,2004)[28]和新聞(GARCA,2013[29];段江嬌等,2017[6])等文本信息中挖掘的投資者情緒。

借鑒Baker和Wurgler(2006)[22]的研究方法,同時考慮中國金融市場數據的頻率和可獲得性,本文引入了五個投資者情緒代理指標,進而編制日度投資者情緒綜合指數,具體如下。

1.投資者情緒代理指標選擇

(1)市場換手率。Scheinkman和Xiong(2003)[30]發現換手率是市場參與者對股票行情看法分歧程度的體現,較高的看法分歧程度往往伴隨著較高的換手率。Baker和Stein(2004)[24]構建理論模型研究市場換手率與投資者情緒之間的關系。因此,市場換手率越高,投資者情緒越高漲。市場換手率為股票的交易量同總股本的比值,記為Turnoverrate。

(2)騰落比例。Brown和Cliff(2005)[27]研究認為騰落比例越大,投資者情緒水平越高。騰落比例為A股市場上漲的股票數量與下跌的股票數量之比,記為ADR。

(3)新高新低比。Brown和Cliff(2004)[26]研究認為新高新低比越大,投資者情緒越高。其測度方法為A股市場中,創新高的股票個數與創新低的股票個數的差值,再除以有效交易的股票個數,記為Netum。

(4)滬市流動性與深市流動性。Baker和Stein(2004)[24]使用市場流動性水平作為投資者情緒代理變量。其計算公式為:

其中,Liq表示市場流動性水平,Pt為收盤價,Pt-1為前一日收盤價,TM為成交金額,TMV為流通市值。滬市流動性與深市流動性分別記為Hiliq和Siliq。

2.日度投資者情緒綜合指數測度

表1 列出了市場換手率、騰落比例、新高新低比、滬市流動性及深市流動性的描述性統計和相關性,結果顯示它們之間的相關性均在1%的置信水平下顯著。可見,單個投資者情緒代理指標中都隱含了情緒成分和與情緒不相關的異質成分。因此,本文利用主成分分析方法,剔除投資者情緒代理指標中的異質成分,提取共同的投資者情緒成分,構造投資者情緒綜合指數。前兩個主成分的累計方差解釋率達到了66.61%,且僅有前兩個主成分的特征值大于1。基于此,本文選取前兩個主成分按照各自方差解釋率進行加權來構造投資者情緒綜合指數,記為Sent。

表1 投資者情緒代理指標描述性統計及相關性

(三)研究方法及模型的選擇

1.單位根檢驗

為了避免偽回歸問題,運用ADF法檢驗時間序列數據的平穩性。

2.Granger因果檢驗與脈沖響應分析

為了考察投資者情緒綜合指數與日度超額收益率數據之間的相互影響,本文采用以下時間序列模型進行Granger因果檢驗:

檢驗原假設“H0∶β1=…=βq=0”和“H0∶γ1=…=γm=0”即“日度超額收益率的過去值對預測投資者情緒綜合指數的未來值沒有幫助”“投資者情緒綜合指數的過去值對預測日度超額收益率的未來值沒有幫助”。為直觀觀測投資者情緒綜合指數和日度超額收益率之間的相互關系,在Granger因果檢驗后,本文進一步進行脈沖響應分析。

3.模型選擇

(1)TGARCH-M模型。為了說明GARCH建模的合理性,本文首先進行ARCH效應的檢驗。同時,綜合考慮風險和收益之間的關系以及股票市場中的“杠桿效應”,本文選擇TGARCH-M模型,具體設定如下:

(2)BEKK-GARCH模型。單變量GARCH模型能夠刻畫單個金融時間序列的“波動集聚”現象,但在考察多變量二階矩間的相互作用關系時較為煩瑣。因此,本文采用多元GARCH模型來研究投資者情緒與市場收益二者波動間的相互作用關系。

本文研究對象包含投資者情緒和日度超額收益率這兩個變量,后續模型設定采用二元GARCH形式。考慮一個二元隨機過程yt:

其中,μt(θ)表示條件均值向量,at形式如下:

其中,H1/2t(θ)是一個2x2的正定矩陣;向量zt具有以下性質:

Ht表示yt的條件方差—協方差矩陣,It-1表示t-1時刻的信息集,可以得到以下表達式:

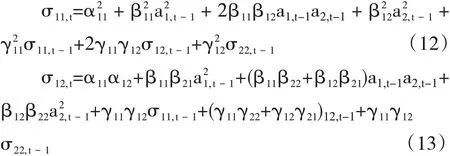

在二元情形中,Ht可以寫成如下形式:

其中,σ11,t、σ22,t分別表示投資者情緒和超額收益率的條件方差,σ12,t為二者的條件協方差。為保證Ht的正定性,本文借鑒Engle和Kroner(1995)[31]提出的BEKK模型,由此二元情形的條件方差—協方差的表達式如下:

在以上三個表達式中:第一,若β11和β22顯著不為零,表明自身t-1期殘差項平方對t期投資者情緒和超額收益率的條件方差有影響;第二,若γ11和γ22顯著不為零,表明自身t-1期條件方差對t期投資者情緒和超額收益率的條件方差有影響;第三,若β12、β21、γ12、γ21顯著不為零,表明投資者情緒和超額收益率之間存在ARCH型和GARCH型波動溢出效應。第一和第二是為了考察金融市場中“波動集聚”的現象,第三則是為了考察投資者情緒和日度超額收益率相互之間的波動溢出現象。

為了更為嚴格地驗證投資者情緒和日度超額收益率之間的波動溢出效應,本文運用Wald檢驗對三個聯合假設進行驗證:檢驗日度超額收益率對投資者情緒不存在直接的溢出效應,即假定系數β12和γ12均為零;檢驗投資者情緒對日度超額收益率不存在直接的溢出效應,即假定系數β21和γ21均為零;檢驗投資者情緒和日度超額收益率之間不存在直接的溢出效應,即假定系數β12、γ12、β21及γ21均為零。

(四)描述性統計

表2 投資者情緒綜合指數與超額收益率描述性統計及相關性

四、實證分析

(一)投資者情緒與市場收益波動

1.單位根檢驗

為了避免實證結果的偽回歸,本文對時間序列數據的平穩性進行檢驗。本文運用ADF法檢驗超額收益率數據和投資者情緒綜合指數是否存在單位根(見表3)。表3顯示出投資者情緒綜合指數序列和超額收益率序列均是平穩序列,符合零階單整I(0)。

表3 投資者情緒綜合指數與超額收益率的單位根檢驗結果

2.Granger因果檢驗與脈沖響應分析

本文基于VAR模型進行Granger因果檢驗的結果如表4所示。從表4的組A可以看出,在1%的顯著性水平下,拒絕了“不是Sent的Granger原因”和“Sent不是的Granger原因”兩個原假設。組B表明,在1%的顯著性水平下,是Sent的Granger原因,Sent也是的Granger原因。在組C中,在1%顯著性水平下拒絕了“不是Sent的Granger原因”和“Sent不是的Granger原因”兩個原假設。因此,投資者情緒綜合指數和超額收益率之間存在相互影響。此外,超額收益率對投資者情緒綜合指數的影響比投資者情緒綜合指數對超額收益率的影響更為顯著。從脈沖響應分析結果來看(見圖1),投資者情緒綜合指數對超額收益率只在1期達到最大的正向沖擊,隨后逐漸減弱。超額收益率對投資者情緒綜合指數的沖擊在2期達到最大。

表4 投資者情緒綜合指數與超額收益率的單位根檢驗結果

圖1 投資者情緒綜合指數與超額收益率的脈沖響應分析

3.投資者情緒對市場收益波動的沖擊效應

A股 市 場 日 度 超 額 收 益 率 序 列Re1、Re2、Re3的ARCH效應檢驗的LM統計量分別為307.14、184.65以及175.52,均在1%的置信水平上顯著,這說明超額收益率序列存在顯著的ARCH效應。

從表5可以看出,TGARCH-M模型的估計結果基本一致。α1的系數均在1%的置信水平上顯著,這說明中國股票市場中風險會影響收益率,但系數符號不穩定,無法推斷出“承擔風險越大,所獲收益越大”,即“風險溢價”現象。α2的系數均在1%的置信水平上顯著,表明投資者情緒對超額收益率存在顯著影響。而投資者情緒對收益波動的影響則體現在β4上,β4在1%的置信水平上顯著為正,反映出投資者情緒能起到加劇收益波動的作用。金融時間序列數據往往存在“波動率集聚”的現象,即一次大的市場波動后面會緊跟著另一次大的市場波動,這一點體現在β1均在1%的置信水平上顯著為正。刻畫“杠桿效應”的參數β2有兩個在1%的水平上顯著為負,另一個也為負但不顯著,基本說明負沖擊對收益波動率的影響小于正沖擊的影響。這與王美今和孫建軍(2004)[7]的研究結論不一致。

表5 基于TGARCH-M模型的投資者情緒對市場收益及其波動的沖擊效應

綜上所述,投資者情緒對超額收益率以及收益波動有著顯著的影響,尤其投資者情緒能起到加劇收益波動的作用,假設1成立。此外,A股市場中的“波動率集聚”現象以及“杠桿效應”得到了進一步證實,而無法推斷出中國股票市場中存在“風險溢價”現象,即承擔風險越大,所獲收益越大。

4.投資者情緒與市場收益波動之間的溢出效應

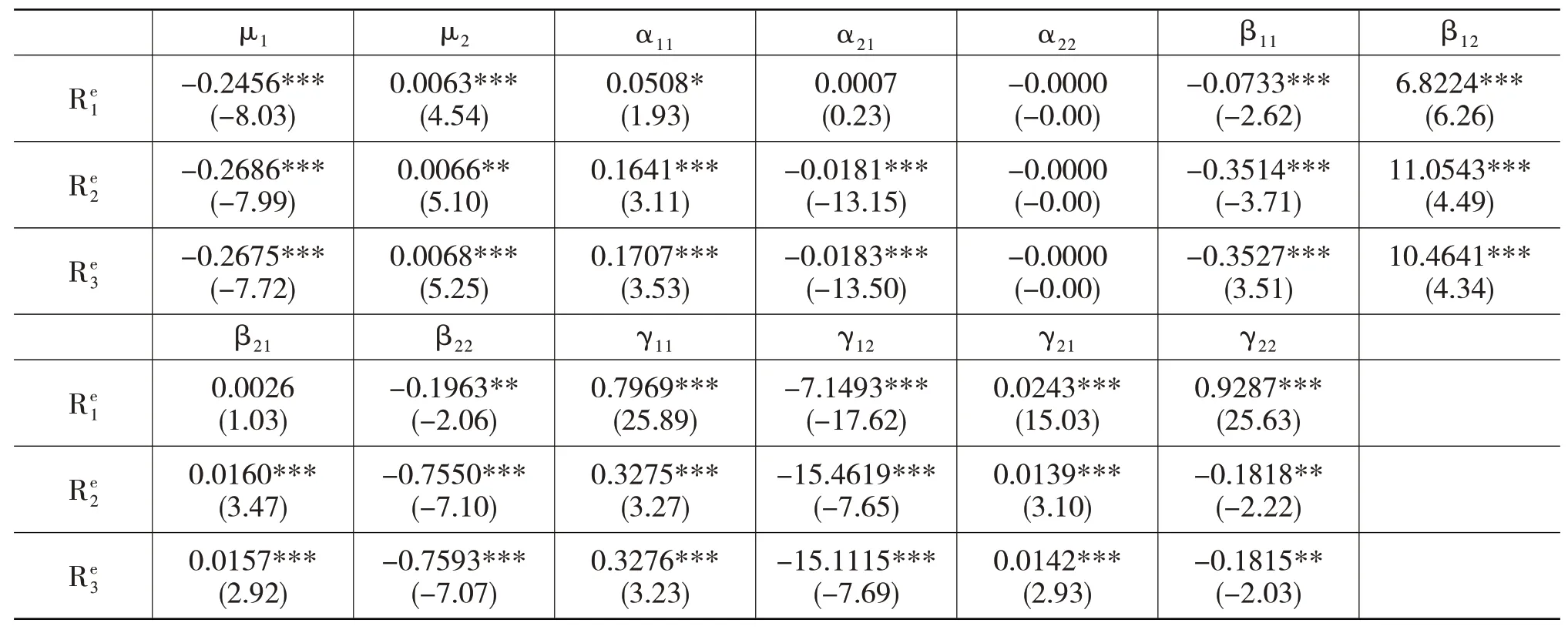

表6 給出了投資者情緒與超額收益率的BEKKGARCH模型估計結果。顯然,投資者情緒綜合指數與三種日度超額收益率數據的波動溢出效應是一致的。在均值方程中,常數項μ2均在1%置信水平上顯著為正,表明樣本期間A股市場存在正的超額收益率。在方差方程中,系數β11和β22均在1%置信水平上顯著,表明投資者情緒和超額收益率的t-1期殘差項平方分別對其自身t期條件方差有顯著正效應;系數γ11和γ22在1%置信水平上顯著為正,表明投資者情緒和超額收益率t-1期條件方差分別對其自身t期的條件方差有顯著正效應。由此可以得出,投資者情緒和超額收益率的“波動集聚”效應主要體現在GARCH項,即當期大的波動會引致下一期大的波動。

本文主要研究關注投資者情緒和日度超額收益率的交叉影響。系數β12在1%置信水平上顯著為負,說明超額收益率滯后一期的ARCH沖擊對投資者情緒當期條件方差可能存在顯著影響。γ12均在1%置信水平上顯著,說明超額收益率滯后一期的條件方差對投資者情緒當期條件方差存在顯著影響。系數β21至少在5%的置信水平上顯著,說明投資者情緒滯后一期的ARCH沖擊對超額收益率當期條件方差存在顯著為正的影響。系數γ21均在1%置信水平上顯著,說明投資者情緒滯后一期的條件方差對日度超額收益率當期條件方差存在顯著為正的影響。由此,本文可以得出基本結論:投資者情緒和超額收益率之間存在雙向的波動溢出效應,假設2成立。

表6 基于BEKK-GARCH模型的投資者情緒對市場收益的波動溢出效應

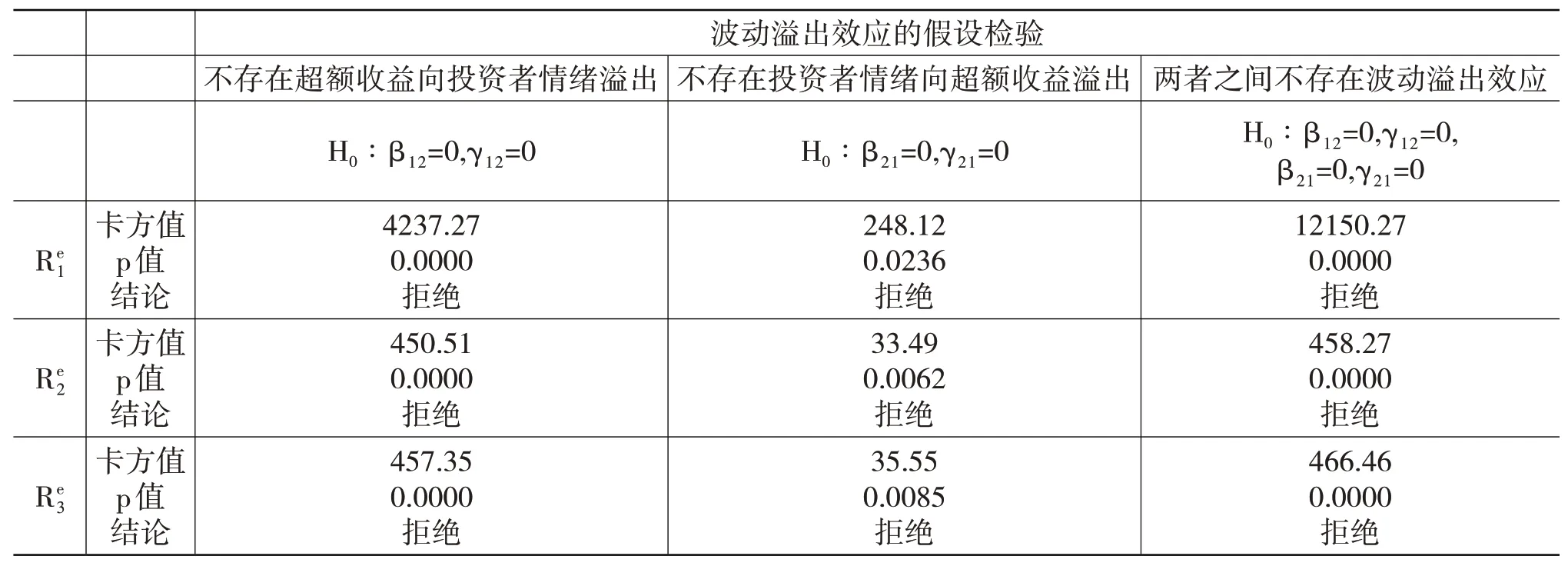

表7 投資者情緒與市場收益波動溢出效應的Wald檢驗

為嚴格地驗證投資者情緒和超額收益率之間的波動溢出效應,本文運用Wald檢驗對三個聯合假設進行驗證:檢驗超額收益率對投資者情緒不存在直接的溢出效應,即β12、γ12均為零;檢驗投資者情緒對超額收益率不存在直接的溢出效應,即β21、γ21均為零;檢驗投資者情緒和超額收益率之間不存在直接的溢出效應,即β12、β21、γ12、γ21均為零。通過表7可以發現,三個原假設均被拒絕。這表明投資者情緒和超額收益率之間存在顯著的雙向波動溢出效應,Wald檢驗結果與基于單個參數的顯著性分析結果一致。

(二)投資者情緒與不同風格資產的收益波動

依據申萬風格指數分類,本文基于TGARCH-M模型對不同風格資產的投資者情緒效應進行分析,以此驗證假設3。基于篇幅和簡潔的考慮,本文直接報告了TGARCH-M模型的回歸結果,省略了單位根檢驗、Granger因果檢驗與脈沖響應分析、ARCH效應檢驗等內容。

1.大盤股、中盤股與小盤股

不同市值的股票,其投資者情緒效應存在差異,檢驗結果見表8。表8為基于TGARCH-M的投資者情緒、市值與波動性的回歸結果。從系數α1、β1、β2及β3的大小和顯著性水平來看,與“風險溢價”相悖的現象、“波動率集聚”現象以及“杠桿效應”的結果與前文基本一致。系數α2的大小在不同市值的股票之間存在差異。系數β4的大小和顯著性水平表明,小盤股的收益率波動性對投資者情緒敏感度最高,其次是中盤股,大盤股對投資者情緒的敏感度最低,這與Baker和Wurgler(2006)[22]的研究結論一致,而與張宗新和王海亮(2013)[8]得到的大盤股更易受投資者情緒影響的結論相反。在中國股票市場中,散戶占比相對較高,且更傾向于持有中小盤股票,散戶基本扮演了噪聲交易者的角色,這可以解釋中國股票市場中小盤股票更易受投資者情緒影響的現象。

表8 基于TGARCH-M模型的不同市值下投資者情緒對市場收益及其波動的沖擊效應

表9 基于TGARCH-M模型的不同市盈率下投資者情緒對市場收益及其波動的沖擊效應

2.高市盈率股、中市盈率股、低市盈率股

市盈率的高低代表了對股票估值的高低,不同市盈率的股票,投資者情緒對其收益率和波動性的影響存在差異,檢驗結果見表9。從系數α1、β1、β2及β3的大小和顯著性水平來看,與“風險溢價”相悖的現象、“波動率集聚”現象以及“杠桿效應”的結果與前文基本一致。系數α2的大小在不同市盈率的股票之間存在差異。β4的顯著性水平差異表明,市盈率越低的股票,其波動性對投資者情緒敏感度越低。一般而言,市盈率低的股票往往也是大盤股,估值較低的優勢使其對價值投資者具有更大的吸引力,這基本可以解釋不同市盈率股票情緒敏感度存在差異的現象。

3.高市凈率股、中市凈率股、低市凈率股

同樣,市凈率的高低也代表了對股票估值的高低,不同市凈率的股票,投資者情緒對其收益率和波動性的影響理應存在差異,檢驗結果見表10。從系數α1、β1、β2及β3的大小和顯著性水平來看,與“風險溢價”相悖的現象、“波動率集聚”現象以及“杠桿效應”的結果與前文基本一致。系數α2的大小在不同市凈率的股票之間存在差異,低市凈率股票收益率受投資者情緒影響更為顯著。從β4的大小和顯著性水平難以推斷出投資者情緒對不同市凈率股票收益波動的影響差異。

表10 基于TGARCH-M模型的不同市凈率下投資者情緒對市場收益及其波動的沖擊效應

表11 基于TGARCH-M模型的不同盈利能力下投資者情緒對市場收益及其波動的沖擊效應

表12 基于TGARCH-M模型的投資者情緒對市場收益及其波動的沖擊效應(2008年樣本)

表13 基于TGARCH-M模型的投資者情緒對市場收益及其波動的沖擊效應(2015年樣本)

表14 基于BEKK-GARCH模型的投資者情緒對市場收益的波動溢出效應(2008年樣本)

表15 基于BEKK-GARCH模型的投資者情緒對市場收益的波動溢出效應(2015年樣本)

4.虧損股、微利股、績優股

盈利能力是反映股票基本面的重要指標,盈利能力存在差異的股票,其情緒效應也會有所不同,檢驗結果見表11。從系數α1、β1、β2及β3的大小和顯著性水平來看,與“風險溢價”相悖的現象、“波動率集聚”現象以及“杠桿效應”的結果與前文基本一致。從系數α2、β4的大小和顯著性水平的差異可以看出,虧損股的投資者情緒敏感度高于微利股和績優股。虧損股的基本面較差,價值投資者往往會選擇遠離這類股票而持有績優股,噪聲交易者和大量散戶投資者會傾向于持有虧損股這類帶有“博彩”性質的股票,以期追求更高的收益。

(三)穩健性檢驗

由于樣本期跨越了2008年和2015年兩次“股災”時期,股票價格劇烈波動可能對投資者情緒與市場收益波動之間的關系產生影響,本文對2008年和2015年單獨取樣本進行檢驗,作為本文的穩健性分析。穩健性檢驗結果表明本文的研究結論依然成立,本文的研究結論是穩健的(詳見表12—表15)。

五、結論與建議

本文利用中國A股市場數據,實證分析了投資者情緒與市場收益波動之間的影響關系。通過構建TGARCH-M和BEKK-GARCH模型進行回歸分析,本文發現投資者情緒綜合指數對超額收益率及收益波動具有顯著的沖擊效應,印證了“投資者情緒是影響資產價格的系統性因子”,且中國股票市場中存在與“風險溢價”相悖的現象,即承擔風險越大,所獲收益越小。同時,超額收益率對投資者情緒存在顯著的波動溢出效應,二者之間的波動溢出關系是雙向的。進一步,本文分析了不同風格資產之間投資者情緒效應是否存在差異,研究發現小盤股、高市盈率股及虧損股的投資者情緒敏感度更高。

作為影響資產價格的系統性因素,投資者情緒對市場的穩定性和效率有著重要影響。結合研究結論,本文嘗試從以下幾點提出相應建議。

第一,注重投資者培育,提升投資者素質。經過多年的發展,中國股票市場依然是一個不太成熟的市場,個體投資者眾多,“追漲殺跌”的心理廣泛存在,應注重對投資者的培育,提升投資者的風險意識,引導投資者重視價值投資,抑制非理性投資者行為和情緒化交易對市場產生的沖擊。

第二,發展長期機構投資者,強化機構投資者的自律和監管,規范機構投資者行為。相對于個體投資者,機構投資者具備信息優勢和專業素養,理論上更接近“DSSW模型”中的理性投資者。然而,現實中的機構投資者同樣扮演著A股市場噪聲交易者的角色(王美今和孫建軍,2004;張宗新和王海亮,2013)[7-8],其短期行為經常會引起市場的異常波動,這顯然不符合中國資本市場的長期發展戰略。因此,應堅持培育發展長期機構投資者,加強機構投資者的自律和監管,規范機構投資者行為,充分發揮長期機構投資者的市場穩定功能。

第三,重視對投資者行為和投資者心理的研究,厘清影響投資者情緒的因素。證券市場的主體是眾多投資者,投資者行為對資產價格的形成機制產生重要影響,投資者心理和投資者情緒又決定了投資者的市場交易行為。因此,資產定價研究必然離不開對投資者心理和行為的深入研究,對投資者情緒及其影響因素的理解至關重要。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19