基于EVA的華為績效評價分析

2020-11-16 17:35:15吳軍海劉香蓮

山西能源學院學報 2020年5期

吳軍海 劉香蓮

【摘 要】 以EVA為基礎對公司業績進行價值評估綜合考慮了股東投入企業的股權資本和全部債務資本的使用成本,充分利用經濟增值指標可以提高企業激勵機制的效果。文章把華為技術有限公司作為分析案例,在針對非上市公司EVA計算過程較為困難的現實情況,運用改善的EVA計算模型對華為公司進行企業價值評估,根據華為EVA的計算結果,整理出華為績效評價的構建思路并提出相關建議。

【關鍵詞】 經濟增加值;價值評估;華為公司;改進后的EVA計算模型

【中圖分類號】 F275 【文獻標識碼】 A

【文章編號】 2096-4102(2020)05-0068-03

一、華為公司2014—2019年財務經營狀況比較分析

(一)營運能力分析

著重考察四個方面:總資產周轉率、固定資產周轉率、存貨周轉率和應收賬款周轉率。從華為2014-2019年年報的相關財務指標來看,總資產周轉率處于較高的水平且呈現出較為平穩的發展趨勢,說明華為在銷售方面的能力不斷增強,直接體現企業資產投資的高效益。固定資產的表現尤為亮眼,華為1單位的固定資產近似可以產生6.5單位的收入,營運能力很強。庫存周轉率也呈現不斷提高的走勢,說明華為的存貨周轉所需要的天數越來越少,庫存變現越來越快。通過對應收賬款周轉率的觀察,發現華為應收賬款變現的速度較快,應收賬款的管理效率較高。以上四個指標都體現了其較強的營運能力。

(二)盈利能力分析

這里通過銷售收入、營業利潤、經營活動現金流以及凈資產收益率四個方面來分析。從華為2014-2019年年報中可看出,公司銷售收入和營業利潤都處于逐年穩定的增長狀態,在經營活動現金流方面則表現為總體提高、增長迅速但波動較大的特點。2016年到2017年,現金流從492.18億元迅速增長到963.36億元,幾乎翻了一倍,直接提升了生產經營能力和償付能力。

(三)償債能力分析

從兩個方面考察,短期償債能力用營運資本和流動比率分析,長期償債能力用資產負債率分析。根據華為2014-2019年年報顯示,其營運資本處于較高水平并逐年增加,流動比率基本維持在1.4附近,波動較小,說明其短期償債能力強且穩定。其資產負債率呈現出較高的水平,近幾年有遞減趨勢,但依然在65%左右,反映華為的資本結構并不安全。從債權人的角度,希望負債率越低越好,但基于華為的品牌效應,這個數據并不會對投資者的信心產生重大影響,另外從股東的角度來看,企業利用資本產生的利潤率要高于資金使用費,債務比例越高越好,因為它將增加股東的利潤,使股東獲得更多的收益。

二、華為EVA指標的計算

根據以上分析,可以判定華為屬于經營業績較好的非上市公司,應選用經營業績好的公司的IEVA模型,即IEVA=稅后凈利潤-(凈資產公允價值+商譽)×k的計算模型來計算華為的經濟增加值。

(一)凈資產公允價值加商譽的計算過程

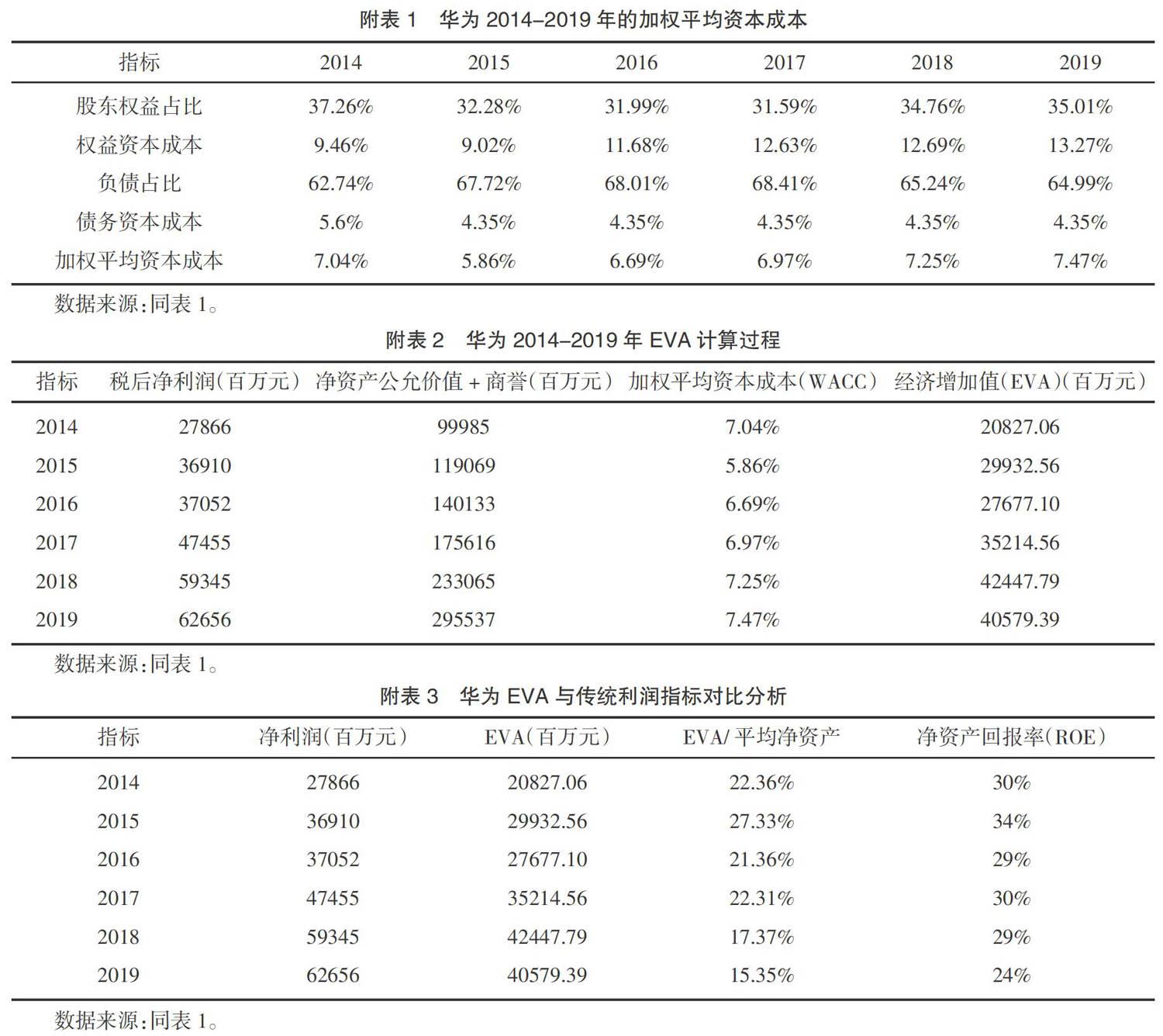

商譽包含在凈資產的公允價值中,凈資產的公允價值=資產的公允價值-負債的公允價值,據此可計算整理華為公司近六年的凈資產公允價值加商譽,結果如表1所示。

(二)加權平均資本成本(WACC)

加權平均資本成本是按各類資本所占總資本來源的權重加權平均計算公司資本成本的方法。WACC=債務資本成本×債務資本占總資本的比重+權益資本成本×權益資本占總資本的比重。

1.債務資本成本的確定。以中國人民銀行一年期貸款利率為標準,中國人民銀行2014-2019年一年期貸款利率為5.6%、4.35%、4.35%、4.35%、4.35%、4.35%。

2.權益資本成本的確定。權益成本的計算可以采用資本資產定價模型:K=Rf+β×(Rm-Rf),Rf代表無風險利率,采用一年期銀行存款利率作為依據。2014-2019年的Rf為3.3%、1.75%、1.5%、1.5%、1.5%、1.5%;月收益率以通信設備制造行業2014-2019年每月的價格指數漲幅為標準,以此得到年收益率Rm=7.86%,用通信設備制造業市場的平均收益率進行回歸分析,獲得通信設備制造業相對于整個市場的β系數,從而計算出2014-2019年的權益資本成本(見表2)。

3.加權平均資本成本的計算。根據2014年至2019年華為的權益資本成本和債務資本成本,再結合每年的權益與債務比率,確定華為公司的加權平均資本成本,結果列于附表1中。

(三)EVA的計算過程

根據上述結果計算2014年-2019年華為的EVA(見附表2),可知EVA值都為正值,且處于逐年遞增的狀態,經營業績處于良好水平,說明其經營活動為企業創造了內在價值,且股東利潤得到大幅度的增長。

(四)華為EVA指標與傳統指標的對比分析

2014-2019年的凈利潤都為正,且EVA也為正值,在某種程度上,表現為企業當前的收益率高于資本成本,增加了財務股東整體的價值。EVA與傳統指標對比分析如附表3所示。

1.EVA指標與ROE對比。凈資產回報率ROE是傳統績效評價中非常具有代表性的一項指標。凈資產回報率=凈利潤/平均凈資產,在這里我們將公式中的凈利潤替換為上述計算得出的EVA值,求出EVA回報率,并將其與凈資產回報率進行比較。發現EVA回報率與凈資產回報率成同向變動,凈資產回報率高于EVA回報率,其主要原因是EVA進一步地考慮了企業股權資本的使用成本,更能反映企業發展過程中的實際價值。

2. EVA指標與凈利潤對比。由于凈利潤僅衡量債務資本的成本,而忽略了股權資本的機會成本,因此EVA值低于凈利潤指數。結構不同的公司,相同的凈利潤不能反映該公司的投資所創造的相同價值。EVA的引入計算了股本并體現了公司實際創造的價值。因此EVA所倡導的最大化股東價值并將其應用于財務績效評估的新想法值得推廣。

三、小結及建議

(一)構建全面、科學又適合華為公司經營特點的績效評價體系迫在眉睫

構建華為績效評價體系,要從華為的總體戰略目標出發,以績效評價為方法,提供真實、全面、客觀的評價結果。在構建和實施華為EVA的績效評價體系過程中,要遵循EVA的基本計算公式,參考以往成功的EVA實踐經驗,基于華為的經營特點進行符合自身情況的事項調整,以設計更契合自身的評價體系。

(二)引入資本成本概念是使用EVA作為評估指標的關鍵之一

EVA顛覆了傳統的估值方法,前者是把資本成本全部扣除后的剩余利潤進行績效評估,后者是將利潤作為主要績效評估指標。EVA的調整項目將報告中反映的會計信息轉換為EVA所需的會計數據,以消除與EVA兼容的公司會計政策對公司價值的影響。

(三)企業需要根據自身特點開發個性化的EVA

不同的公司應結合自身的業務特點來制定自己的EVA,并將其納入公司的長期戰略規劃、激勵體系、投融資決策、企業文化和日常運營中,以獲得企業創新發展的核心競爭力,為企業創造更多的價值。在制定基于EVA的績效評估時,華為首先應根據EVA要求的會計信息對會計系統進行調整,針對科研與經營并重的特點尋找與EVA的契合點。

(四)將EVA引入薪金激勵機制

將EVA引入人員和財務績效評估流程,并根據不同部門對EVA的貢獻設置不同類型的評估指標。根據對公司總體EVA貢獻的衡量,將公司內每個部門的目標與團隊的總體目標統一起來。華為在企業的激勵制度中引入EVA后,就可以改變原始的單一評估標準,從而制定適合部門甚至個人的有針對性的評估標準。

【參考文獻】

[1]O'Hanlon J,Peasnell K.Wall Street's contribution to management accounting:theStern Stewart EVA financial management system[J].ManagementAccounting Research,1998(4):421-444.

[2]何威風,劉巍.EVA業績評價與企業風險承擔[J].中國軟科學,2017(6):99-116.

[3]張洋.基于EVA的中國中鐵財務績效評價研究[D].西安:西安理工大學,2018:12-13.

[4]劉素宏.五大行存款利率下調 理財產品收益或下降[J].決策探索(上半月),2015(7):47.

[5]樊一何.基于EVA的哈藥集團財務績效評價研究[D].哈爾濱:哈爾濱理工大學,2019:53-54.