汽車行業(yè)上市公司財務(wù)風(fēng)險預(yù)警

2020-11-06 02:51:50張曉晴齊延艷

中國集體經(jīng)濟(jì) 2020年27期

關(guān)鍵詞:財務(wù)風(fēng)險

張曉晴 齊延艷

摘要:汽車行業(yè)是我國經(jīng)濟(jì)的支柱產(chǎn)業(yè)之一,但近期我國汽車市場不景氣,許多潛在的財務(wù)風(fēng)險需要被重視。文章以我國汽車行業(yè)上市公司為研究對象,選取2015~2017年140家汽車行業(yè)上市公司的財務(wù)指標(biāo),利用主成分分析法篩選出六個主成分因子,再通過Logistic回歸分析建立汽車行業(yè)財務(wù)預(yù)警模型,利用2018年樣本公司財務(wù)數(shù)據(jù)檢驗得到該模型總體預(yù)測準(zhǔn)確率達(dá)到95.71%,財務(wù)預(yù)警效果良好,對汽車行業(yè)企業(yè)經(jīng)營者和外部投資者具有參考價值。

關(guān)鍵詞:財務(wù)風(fēng)險;主成分分析;logistic回歸;汽車行業(yè);預(yù)警模型

一、汽車行業(yè)上市公司現(xiàn)狀分析

汽車行業(yè)作為我國經(jīng)濟(jì)的支柱產(chǎn)業(yè)之一,在提升國民經(jīng)濟(jì)、增加就業(yè)崗位、刺激消費(fèi)等方面發(fā)揮著重要作用。但從2018年年底開始汽車銷量呈現(xiàn)下滑趨勢,國內(nèi)汽車市場消費(fèi)疲弱,新能源技術(shù)尚不成熟,2019年我國汽車行業(yè)似乎進(jìn)入了冬天,但我國人均汽車保有量較發(fā)達(dá)國家仍有很大的發(fā)展空間。目前汽車行業(yè)正在由傳統(tǒng)領(lǐng)域競爭轉(zhuǎn)向新能源、智能化自動駕駛領(lǐng)域,處在變革的臨界點,面臨著眾多機(jī)遇與風(fēng)險。此時如何有效降低成本、防范財務(wù)風(fēng)險,預(yù)防財務(wù)危機(jī)的出現(xiàn)成為汽車行業(yè)值得關(guān)注的重點。因此,建立一個適用于我國汽車行業(yè)上市公司的財務(wù)預(yù)警模型,使企業(yè)管理者根據(jù)不斷變化的財務(wù)數(shù)據(jù)預(yù)測企業(yè)財務(wù)狀況,及時發(fā)出財務(wù)預(yù)警,為企業(yè)決策提供必要的財務(wù)依據(jù);同時為債權(quán)人、股票市場投資者提供有效的財務(wù)預(yù)警支持。

二、文獻(xiàn)綜述及指標(biāo)選取

(一)文獻(xiàn)綜述

國內(nèi)外財務(wù)預(yù)警的研究方法分為定性研究和定量研究,相對于主觀判斷的定性研究,利用數(shù)學(xué)模型進(jìn)行預(yù)警的定量研究更具有說服性。國內(nèi)外學(xué)者對定量研究方法從單變量模型到多變量模型不斷演變,提出了單變量模型、多元線性判別模型、Logistic回歸模型、神經(jīng)網(wǎng)絡(luò)分析模型、Z值模型、F預(yù)警模型等,其在預(yù)測精度和穩(wěn)定性上各有優(yōu)缺點,其中Logistic回歸模型具有較強(qiáng)的實用性,預(yù)測誤判率較低。縱觀國內(nèi)外預(yù)測模型,研究對象多數(shù)不劃分行業(yè)或為制造業(yè)公司,針對汽車行業(yè)的研究較少,因此本文采用Logistic回歸模型對我國汽車行業(yè)上市公司建立財務(wù)預(yù)警模型,為汽車制造企業(yè)進(jìn)行財務(wù)預(yù)警評估提供借鑒。

(二)研究樣本及指標(biāo)的選擇

本文將上市公司是否因“財務(wù)狀況異常”而被特別處理(ST)作為判斷是否出現(xiàn)財務(wù)危機(jī)的標(biāo)準(zhǔn),選取了汽車行業(yè)140家上市公司作為研究樣本,其中,132家財務(wù)正常公司,即非ST公司,8家財務(wù)狀況異常的公司,即ST公司。選取了樣本公司2015~2017年連續(xù)三年的財務(wù)指標(biāo)數(shù)據(jù)進(jìn)行分析并建立財務(wù)預(yù)警模型,選取樣本公司2018年財務(wù)指標(biāo)檢驗?zāi)P偷男Ч1疚臉颖緮?shù)據(jù)均源于國泰安經(jīng)濟(jì)金融研究數(shù)據(jù)庫(CSMAR)。

本文在綜合參考前人財務(wù)預(yù)警模型指標(biāo)選取的基礎(chǔ)上,結(jié)合汽車行業(yè)的特點,從眾多財務(wù)指標(biāo)中選取了18個對上市公司影響較大的指標(biāo),其中包含能反映公司的償債能力、營運(yùn)能力、盈利能力、發(fā)展能力的15個財務(wù)指標(biāo)和3個投資者較為關(guān)注的每股財務(wù)指標(biāo),具體如表1所示。

三、主成分分析

(一)主成分分析的適用性檢驗

在主成分分析前,先對140家樣本公司數(shù)據(jù)標(biāo)準(zhǔn)化處理,然后進(jìn)行KMO檢驗和Bartletts球體檢驗,KMO統(tǒng)計量是用于比較變量間簡單相關(guān)系數(shù)和偏相關(guān)系數(shù)的指標(biāo),KMO值越接近于1則意味著變量間的相關(guān)性越強(qiáng),原有變量越適合作主成分分析。一般認(rèn)為KMO檢驗數(shù)>0.5適合做主成分分析,從表2可以看出KMO檢驗值為0.620,滿足主成分分析的條件。Bartletts球狀檢驗用于檢驗相關(guān)陣中各變量間的相關(guān)性,即檢驗各個變量是否相互獨(dú)立。一般認(rèn)為Bartletts球狀檢驗結(jié)果小于0.05適合主成分分析。由表2顯著性檢驗結(jié)果顯示Sig.為0,說明各變量間具有相關(guān)性,適合做主成分分析。

(二)主成分的提取

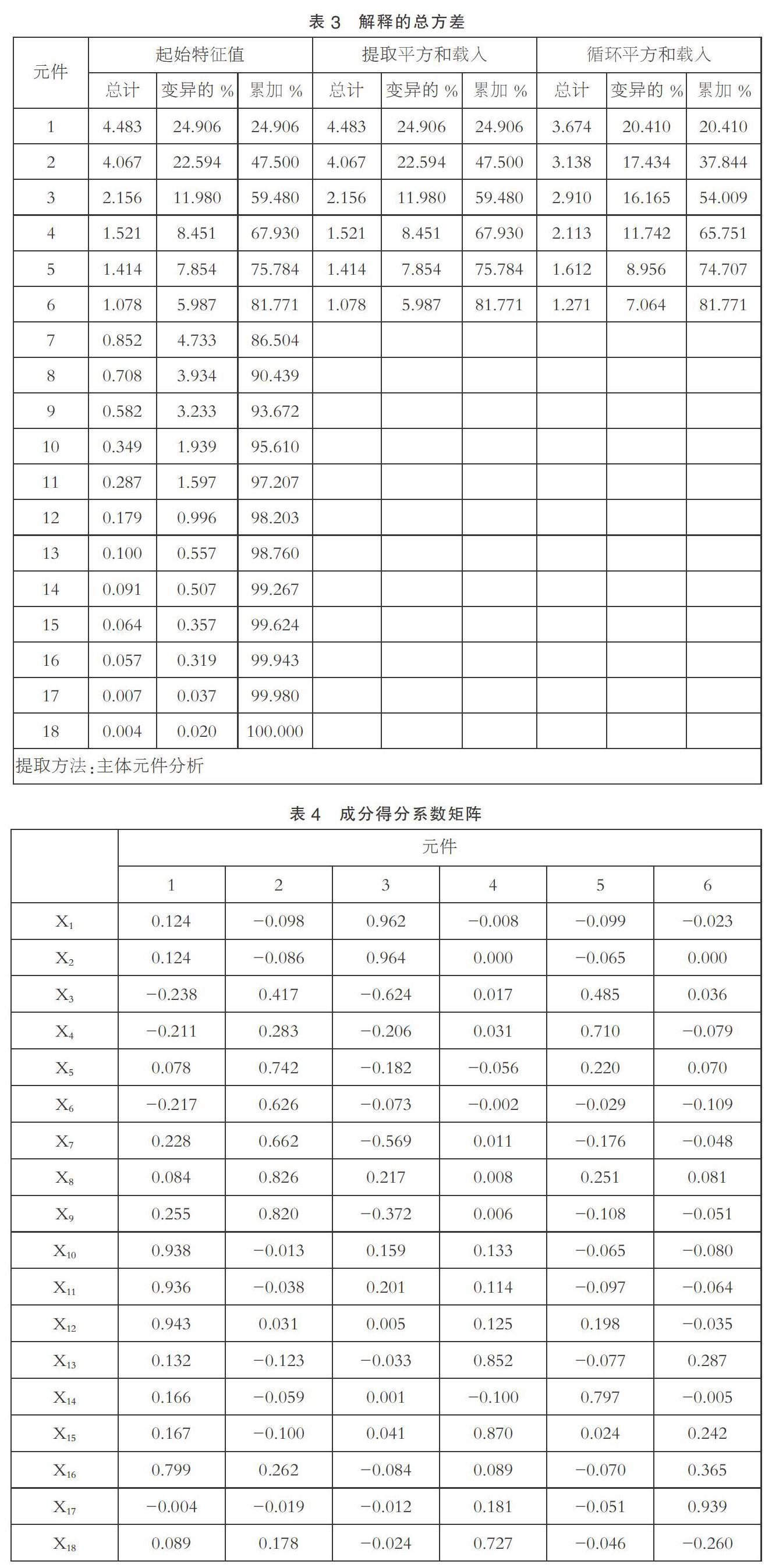

運(yùn)用SPSS22.0對所選取的2015~2017年140家汽車上市公司的財務(wù)指標(biāo)進(jìn)行主成分分析,得到各個成分的特征值及累加貢獻(xiàn)率,一般要求各主成分的特征值大于1,累計貢獻(xiàn)率大于80%。由表3所示,前六個主成分的特征值大于1,累計貢獻(xiàn)率為81.771%。說明前六個主成分因子能充分代替原數(shù)據(jù),能對總體起到概括作用,因子分析效果比較理想,所以本文提取前六個主成分進(jìn)行后續(xù)研究。

(三)主成分的解釋

利用SPSS22.0使用方差最大旋轉(zhuǎn)法得到旋轉(zhuǎn)因子載荷矩陣,使得各主成分因子有較明確的經(jīng)濟(jì)含義,如表4所示。

在主成分1中,X10、X11和X12的負(fù)荷量最為明顯,代表企業(yè)的盈利能力;在主成分2中,X5、X6、X7、X8和X9的負(fù)荷量最為明顯,代表企業(yè)的營運(yùn)能力;在主成分3中,X1、X2和X3的負(fù)荷量最為明顯,代表企業(yè)的償債能力;在主成分4中,X13、X15和X18的負(fù)荷量最為明顯,代表企業(yè)的發(fā)展能力和每股指標(biāo);在主成分5中,X4、X14的負(fù)荷量最為明顯,代表企業(yè)的發(fā)展能力和償債能力;在主成分6中,X17的負(fù)荷量最為明顯,代表企業(yè)的每股指標(biāo)。

根據(jù)系數(shù)得分矩陣表,分別用F1、F2、F3、F4、F5、F6表示六個主成分,根據(jù)表中數(shù)據(jù)可以得到各個主成分的表達(dá)式,如第1個主成分的表達(dá)式如下所示:

F1=0.124X1+0.124X2-0.238X3-0.211X4+0.078X5-0.217X6+0.228X7+0.084X8+0.255X9+0.938X10+0.938X11+0.943X12+0.132X13+0.166X14+0.167X15+0.799X16-0.004X17+0.089X18

同理可以得到F2、F3、F4、F5、F6主成分的表達(dá)式。

四、二元Logistic 回歸分析

(一)模型的構(gòu)建

將上文篩選出的六個主成分作為模型的自變量,即F1、F2、F3、F4、F5、F6。該模型的因變量采用虛擬變量,假設(shè)因變量為Y,當(dāng)Y=1時,代表企業(yè)為ST公司,當(dāng)Y=0時,代表企業(yè)為非ST公司,即財務(wù)正常的企業(yè),運(yùn)用SPSS22.0對自變量和因變量進(jìn)行二元logistic回歸建模,具體如下所示:

根據(jù)上述參數(shù)估計結(jié)果建立Logistic回歸財務(wù)預(yù)警模型:

(二)模型預(yù)警效果的檢驗

運(yùn)用上述財務(wù)預(yù)警模型對樣本公司2018年的財務(wù)指標(biāo)進(jìn)行檢驗,通常將P=0.5作為判斷企業(yè)是否有財務(wù)風(fēng)險可能的臨界點,若輸出的P值大于等于0.5表示財務(wù)狀況良好,暫時沒有財務(wù)風(fēng)險的可能;若輸出的P值小于0.5,表示財務(wù)狀況不樂觀,有發(fā)生財務(wù)風(fēng)險的可能。將140組樣本公司的數(shù)據(jù),其中ST公司8家,非ST公司132家,代入財務(wù)預(yù)警模型中進(jìn)行檢驗,檢驗結(jié)果如表6所示:

由表6結(jié)果可知,132家非ST公司中128家被預(yù)測正確,4家被誤測為ST公司,準(zhǔn)確率為96.97%,在8家ST公司中,6家被預(yù)測正確,2家被誤測為非ST公司,準(zhǔn)確率為75%,總體的預(yù)測準(zhǔn)確率為95.71%,預(yù)測結(jié)果比較理想。

五、結(jié)語

(一)研究結(jié)論

本文通過建立Logistic回歸模型對汽車行業(yè)上市公司財務(wù)風(fēng)險進(jìn)行預(yù)警,采用主成分分析法提取出反應(yīng)原始數(shù)據(jù)大部分信息的主成分因子,再利用Logistic回歸分析構(gòu)建出適合我國汽車行業(yè)的財務(wù)預(yù)警模型,并對其進(jìn)行檢驗,準(zhǔn)確率達(dá)到95.71%,模型的預(yù)測效果良好。研究結(jié)果表明,汽車行業(yè)上市公司的盈利能力、營運(yùn)能力、償債能力、發(fā)展能力對企業(yè)財務(wù)狀況有較大的影響,尤其是盈利能力。本文采用Logistic回歸分析法,既避免了自變量需要正態(tài)分布的嚴(yán)格假設(shè)條件,又克服了傳統(tǒng)定性研究中不確定性。無論對于企業(yè)經(jīng)營者還是投資者,該模型皆可用于作為參考,在一定程度上可以避免或減少損失。

(二)建議

汽車行業(yè)企業(yè)管理者應(yīng)注重企業(yè)盈利能力的提升,資產(chǎn)報酬率、總資產(chǎn)凈利率、凈資產(chǎn)收益率等指標(biāo)對汽車行業(yè)公司的財務(wù)狀況有較大的影響。管理者可利用該財務(wù)預(yù)警模型評估財務(wù)狀況,提前發(fā)現(xiàn)財務(wù)風(fēng)險,及時調(diào)整戰(zhàn)略,將損失降到最小。

汽車行業(yè)的投資者可以利用本文財務(wù)預(yù)警模型對有意向的上市公司進(jìn)行財務(wù)狀況的判斷與分析,預(yù)測是否存在財務(wù)風(fēng)險,便于投資者做出合理的投資決策,降低投資風(fēng)險。

參考文獻(xiàn):

[1]李長山.基于Logistic回歸法的企業(yè)財務(wù)風(fēng)險預(yù)警模型構(gòu)建[J].統(tǒng)計與決策,2018,34(06):185-188.

[2]康雨舟.基于logistic回歸的制造業(yè)上市公司財務(wù)困境預(yù)警模型[J].現(xiàn)代經(jīng)濟(jì)信息,2018(15):154-157.

[3]王晨.創(chuàng)業(yè)板上市公司財務(wù)風(fēng)險預(yù)警研究[D].沈陽:沈陽工業(yè)大學(xué),2018.

[4]張靜瑜,林娟,王玲.基于Logistic的信息產(chǎn)業(yè)上市公司財務(wù)預(yù)警模型構(gòu)建[J].財會通訊,2017(32):100-104+129.

[5]甘愛平,柳亮,陳可楨.航運(yùn)上市公司財務(wù)預(yù)警的Logistic回歸分析[J].上海海事大學(xué)學(xué)報,2014,35(01):65-68.

(作者單位:曲阜師范大學(xué)管理學(xué)院)

猜你喜歡

現(xiàn)代企業(yè)文化·理論版(2016年14期)2016-10-21 10:47:08

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:00:43

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:57:26

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:14:15

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:05:45

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:01:56

商場現(xiàn)代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業(yè)導(dǎo)報(2016年11期)2016-06-16 15:46:45