新冠肺炎疫情期間大流行病債券及其融資機制的表現及其反思

2020-11-03 08:11:16王博

經濟視野 2020年13期

文/王博

2020年伊始,肆虐全球的新冠病毒給予全球經濟以重創,也造成了難以計量的病情感染和死亡,在此情況下,由于國家層面的經濟以及發展水平不一,從而應對疫情的措施和力度也會出現極大的差別,一些第三世界國家,因為經濟以及醫療水平的滯后,其抗風險能力相當之弱,因此,筆者借此機會考察金融市場的金融產品——世界銀行大流行病債券,從為期多個月的考察其表現以及最初的愿景進行比較分析,從而為大家展現一個真實的金融創新援助是否會真正起到效用。

2013年12月26日,地處偏遠、人丁稀少的幾內亞梅里安度村地處林區,只有31戶人家,隸屬蓋凱杜行政區一個尋常的日子,一名男童開始出現疾病癥狀,特點是發燒、黑便和嘔吐,兩天后男童不幸死亡。但是當地醫院尚未確認他的確切感染源,但很可能與接觸野生動物有關。到2014年1月第二周,去世男童的幾名直系親屬也出現了類似疾病癥狀并迅速死亡。同樣這種情況也出現在曾對他們進行治療的多名助產士、傳統治療師和蓋凱杜市醫院的工作人員身上。在之后的一周內,男童的大家庭中曾出席葬禮或照護患病家屬的多名成員也感到不適并死亡。此時,病毒已通過擴大的傳播鏈擴散到4個小區。一種無保護接觸、更多病例和死亡、更多葬禮、更進一步傳播的模式已經形成。 在此之后的2014至2016年間,埃博拉病毒在整個西非地區快速蔓延,據不完全數據統計,埃博拉病毒爆發期間共導致約一萬人死傷,這場感染死亡率可達50%—90%的病毒災難,無疑給西非帶來的是巨大的經濟損失以及人員傷亡。為此,各個國家政府以及國際聯合組織紛紛展開行動進行救援活動,承諾向剛果民主共和國、塞拉利昂和幾內亞等國家提供人道主義援助。

2017年,時值埃博拉病毒爆發過去一周年之際,國際紅十字會披露,超過500萬歐元援助非洲西部抵抗埃博拉疫情的捐款被貪污。貪污是在紅十字會在當地的分支機構工作人員的合謀下完成的,貪污的款項都是2014至2016年間埃博拉肆虐時期國際紅十字會提供的捐款。如此著名的國際人道主義組織,卻出現了物資價格高估、虛假海關賬單等問題,消息一出立即引發了不小的震動。其實,類似的問題此前在海地、也門、塞拉利昂等地也都出現過。而即便沒有這些人為阻礙,受制于制度限制,有時物資也無法及時到達受災地區。比如2016年埃博拉病毒肆虐期間,一筆資金居然是在申請了三個月之后才到達了申請地點,而這種援助對于傳染病爆發等緊急情況來說根本無法發揮作用。為了解決上述此件事情再次發生,減少撥款資金的延遲速度以及防止貪污腐敗事情的滋生,世界銀行為此專門開拓全新的金融機制,大流行病緊急融資方案機制。

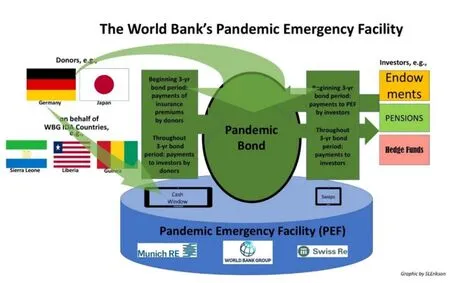

圖示模型化的機制在筆者眼里,他們被當作一個公式里的數字一樣去對待,首先我們從最左邊開始說起,最左邊的意思其實是代表著兩個國家群體,一個是捐贈國家,一個是國際開發協會認證的世界上77個最貧窮的可受理援助的國家。中間的綠色大橢圓,便是大流行病債券,左右兩邊代表著市場與國家的應對措施和保障。底部的代表的是資金容器的角色,而且是兩層包裹的,第一層是世界的銀行,第二層是保險公司慕尼黑再保險公司與瑞士再保險公司的再保險承保。那么最后解釋一下最右邊的,最右邊分別代表了投資者序列:捐贈基金、養老基金與對沖基金)。現在可以正式解釋一下整個的運作機制了,首先捐贈國家捐贈的錢涵蓋了向投資者支付的利息(如果未來三年內無大流行病都沒有發生并且滿足公式的情況下),以及代替那77個貧困國家交了保險機制的保費。這些錢開始正式融入體系當中,在這就是市場端的基金經理們以及投資者們,他們通過認購債券,對大流行債券體系進行融資,右端兩行綠色字體的解釋是三年的開始之初,投資者序列進行支付本金,三年之后,將利息與本金一起還給投資者們。然后底下相當于一個資金保障池,來自世界銀行部門的資金補充,以及來自兩家全球性的保險公司再保險(他們吸收了來自捐贈國的保金,這里要提及一下)。這種債券的性質我們一般定義為巨災債券,巨災債券實際上的性質就可以解釋下為什么會有兩家保險公司參與承保:保險連接債券。換言之,就是將資本風險轉嫁給資本市場。

其實整個的融資體系,分為三個,一個是捐款,來自于現金窗口,債券融資以掉期交換衍生品。在這里再解釋一下關于掉期的概述,掉期也可以稱作為掉期合同,是一種互換協議,規定了合同的雙方在一定時間段內交換一系列現金流的的協議。

我們從前面可以獲知的就是大流行緊急融資機制的捐贈國其實只是承包了一定程度上的保險本金和給投資者的利息,真正的市場大頭錢,還是要靠著資本市場來解決的。大流行病債券的存在,其實是向資本市場端轉移金融風險。首先是債券類型,總共分為兩種:A類和B類債券,發行機構(都為國際復興開發銀行,發起人則是世界銀行。交易日與結算日分別是2017年的6月28日與7月7日。到期日是2020年的7月15日,可實現全部或部分的債券延期,最多不超過預定日期后的12個月。發行價格為面值的100%。A類發行的規模為2.25億美元,覆蓋群體為流感與冠狀病毒;B類發行的規模為0.95億美元,覆蓋群體為絲狀病毒,冠狀病毒,拉薩熱,剛果出血熱,裂谷熱。利率分別達到了驚人的6.5%與11%。

關于債券觸發機制時候的比例,其實也是不盡相同的。對于A類債券來說,如果是滿足了流感的觸發機制的話,則會100%的本金遭到損失,如果是冠狀病毒滿足觸發機制,則會失去16.67%的本金,當然,如果是這樣子的情況,本屬于投資者的利息金額,也不會進行支付了。對于B類債券的評定觸發,其實則更為復雜,由死亡人數與區域性人數感染情況(2-7個國家)以及全球性感染情況(8個國家及其以上),就會視情況進行撥款救助。

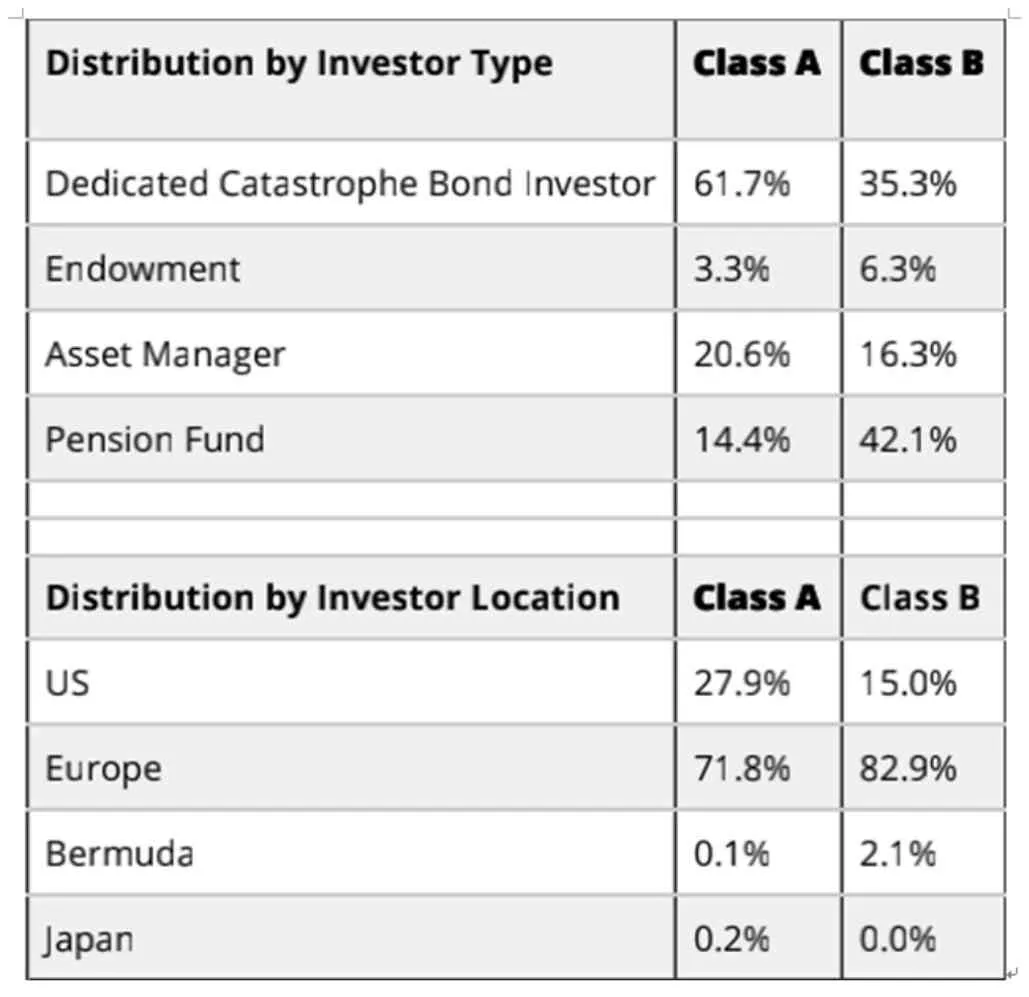

大流行債券以及其衍生品進入市場后,受到了超額認購,甚至高達200%的超額,通過保險連接債券的轉移,PEF機制總共將4.25億美元的風險轉移給了資本市場。這其中除了A類與B類,還有前面所提到的風險連接互換所貢獻了1.05億美元。下面的統計圖給出了各個國家的以及投資人序列的占比:

?

目前,PEF共有四個申請表格對應不同的申請對象,一個現金窗口,三個保險窗口。現金窗口只有一個申請表,針對IDA認證的77個貧窮國家進行申請援助發放。三個保險窗口,則各自對應不同的申請對象:

現金窗口

對于國家主導的干預措施的保險窗口

對于響應機構進行全球和地區干預的保險窗口

相應機構對于貧瘠國家進行干預的保險窗口

針對不同的地區以及主要申請對象,世界銀行分別設立的這四個表格對于響應的通道進行的設計其實是加以考量的。這一點值得肯定。

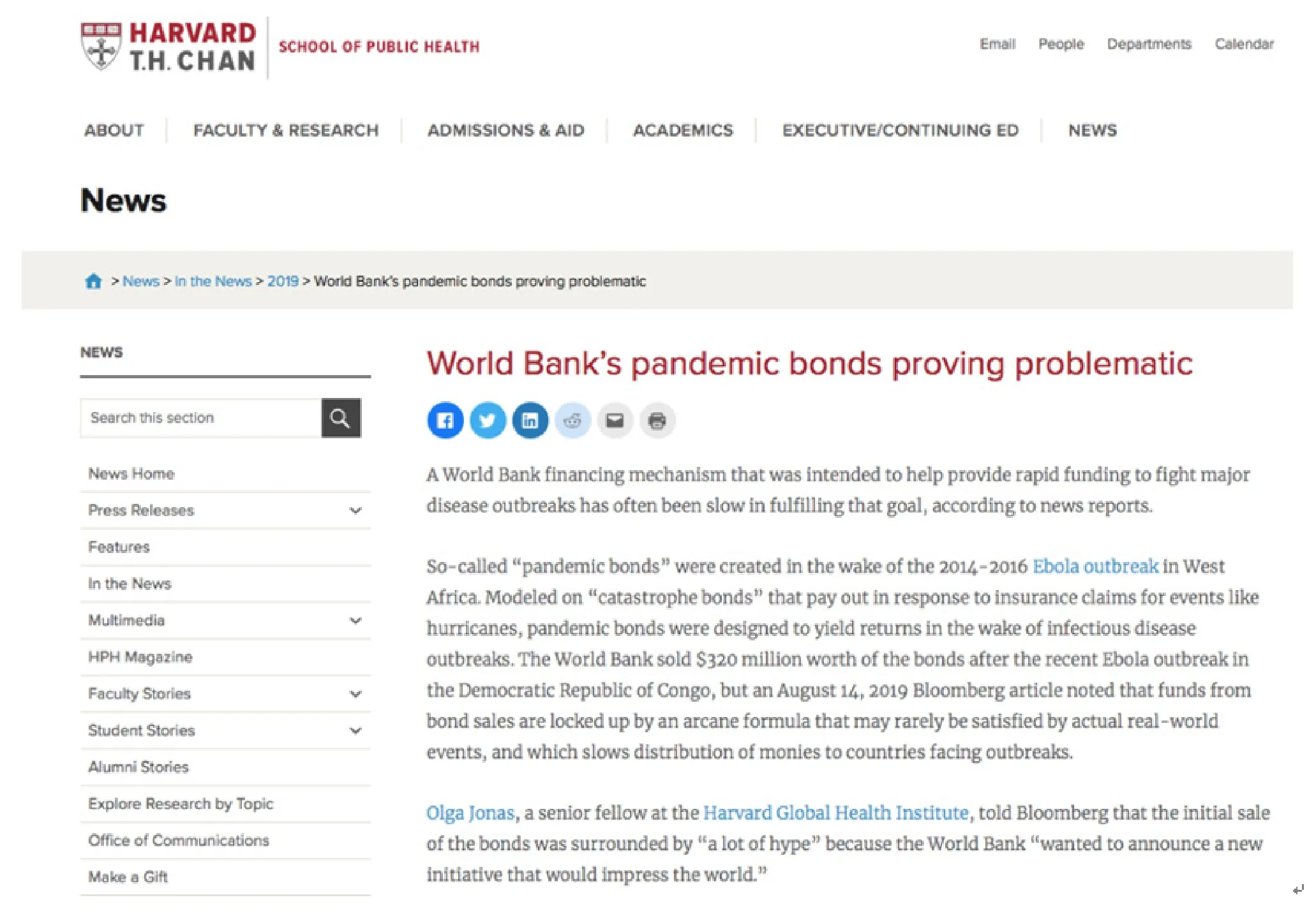

一段來自于波隆伯格新聞媒體與哈佛大學公共衛生學院高級研究員的對話所闡述的觀點讓我覺得非常深刻:流行病債券其實是被市場化的一種疾病保險產品,感染人數作為一個個數字被帶入觸發機制中的模型,這在人道主義角度上來說,其實是有損害的。模型中存在著太多的不確定性因素,現實生活中的感染案例,很多情況其實觸發不了模型,但是對于國家的傷害其實可以說是巨大的。如果說其中類型的一種熱病在一個孤立國家肆虐而其他地方感染為0時,這種是不會觸發響應機制的,彷佛是一個冷冰冰的金融機器,其實本質上就是如此而已。并且哈佛大學公共衛生學院針對這種事件將新聞掛在了官網上。

這種跨度從2019年8月一直到了2020年3月。可見權威高等院校的對此的質疑,也并未停止。

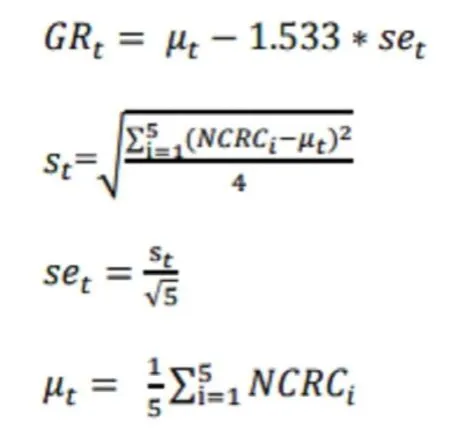

根據其網站援引的彭博社文章,我們找到了一組公式:例如,一項針對埃博拉病毒爆發的9500萬美元的部分保險每月向投資者支付超過100萬美元。為了使資金流向剛果,該病必須在指定的時間范圍內在至少一個其他國家中造成至少20人死亡。在此期間,死亡人數也必須以最小的速度增加,如以下公式所示:

盡管埃博拉病毒繼續蔓延,但在鄰國僅確認了三例感染,所有感染都可追溯到剛果。牛津大學經濟學家安德魯·法洛表示,這個例子表明,債券的條件使得保險基金不可能盡早發揮作用,而保險基金將發揮最大作用。大流行病緊急融資機制成立之初,其作用就在于快速響應貧困國家與地區的大流行病早期融資困難問題,但事實自2017年發行一來,他們似乎一直被一系列的觸發公式牢牢鎖定住這一切。其實響應程序以及援助資金的到達,對于國家來說,既要達到一定的速度也要達到一定的人數,甚至是要跨越多個國家與地區的高數量,這其實對于名字本身的定義無可厚非,但是我覺得非常遺憾的一點就是它的啟動以及評審時間,實在是過于漫長,需要從疫情爆發開始,滿足84天的爆發也就是12周,最早的窗口期是3月23日,在這之后,還需要約和14—20天的疫情分布評估時間(收集疫情增長率和確診率數據),進行確認,在進行為期2天的最終計算,按照預期,最早在4月9日達到觸發標準。但是,已經到了4月16日的日子,全球確診破207萬,多個以上國家確診破十萬的情況下,PEF依然堅挺。

世界銀行被認為是“創新性發展融資”的最前沿。但這其實并不意味著孤單前行:聯合國自2009年一直在促進金融創新,而洛克菲勒基金會一直在大力推動“創新金融革命”。“通過創新的驚人力量來推進普遍發展目標”是已經在一些國際發展和人道主義援助圈子中扎根的概念。美琳達與比爾蓋茨和克林頓基金會從2010年左右開始就倡導金融創新。無論在富裕的國家還是貧窮的國度,在富國和窮國,都需要采取一些措施來彌補1980年代引入的新自由主義緊縮示意圖所導致的健康,教育和社會福利方面的稅收收入不足。

市場補救措施已成為規定性的解決辦法,也就迎來了所謂的“影響力投資”的當前時代。如果投資者愿意冒著損失錢財的風險冒險冒險的話,那么邏輯就是當之無愧。根據這種觀點,應該為公共利益承擔財務風險。“為成功而付出”已經成為影響力投資的口頭禪,被稱為社會影響力債券和發展影響力債券的金融工具的數量激增。

社會影響力債券始于一個不穩定的起點,始于2010年在英格蘭發行的首個社會影響力債券。這個社會影響力債券監獄未能實現其減少累犯的目標,但由于該擔保工具被認為是成功的金融案例,因此它開創了金融先例。這引發了對影響債券邏輯的深刻思考與批判:如果債券工具能夠為投資者帶來財務回報,則無需完全實現社會目標。

美國發行的第一批社會影響力債券于2012年發布,目的是減少在釋放后的12個月內返回紐約市監獄的16至18歲的青少年人數。目的是通過簡短的認知行為療法干預來降低累犯率。高盛既是銀行又是投資者,既投入了720萬美元,又達到了預定的基準,則賺了50萬至200萬美元。該治療計劃失敗,高盛損失了部分資金(720萬美元的損失通過彭博慈善基金會提供的600萬美元備用保證金減少為120萬美元)。在的倡導者,批評家和跨界人士中,債券未能達到其目標是眾所周知的。但是為了讓其進行正常的具有效應運轉,模型就誕生了。自那時以來,SIB的數量不斷增長:截至2018年,在二十四個國家中有108個SIB,但是大多數尚未成熟。

隨后是發展影響力債券,將SIB原則應用于國際發展。第一個是“教育女孩發展影響力債券”(該債券為期三年,籌集了270,000美元,用于改善印度拉賈斯坦邦的女孩的教育成果),于2015年發行,并于2018年6月到期。即使結果不理想,也可以賺錢。預測是這樣子的,如果完全達到教育目標,投資者將收回其270,000美元的本金投資和89,085美元的投資。即使結果僅達到預期業績的86%,投資者也將獲得額外的36,657美元,即13%的投資回報率。利息付款由兒童投資基金基金會支付,該基金會是由前對沖基金經理創建的一家慈善機構,該基金會可以對沖掉已支付的利息,作為稅收減免。根據國外網站公開資料統計的世界衛生組織應急準備基金會(2015年創建)以及聯合國中央應急基金(2005年創建)以及世界銀行的的融資事件的投入參與度以及資金救援數目,可以總結出兩方基金所承擔的數目以及項目都已經讓這項融資機制,沒有任何的存在意義。

對于這項融資機制的初心,我覺得它并未達到,但是對于資本市場端的投資者來說,他確實成為了值得“信任”的投資工具,但是所對應的保障,其實不是冰冷的死亡與感染數字,而是人類的生命,從人道主義角度來說。PB的發行,在一定程度上在實踐角度,違背了它所被賦予的意義和人們對于它的期望。

在這個夏天,第一批債券即將到期,希望后期的融資機制,可以走出模型化的束縛,可以多從本次疫情爆發中吸取教訓。影響力債券的存在,并不是只是滿足金融的本質而存在的。希望它可以為后續的金融產品,帶來些許的反思。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

四川勞動保障(2021年9期)2022-01-18 05:11:08

學生天地(2020年22期)2020-06-09 03:07:52

文苑(2018年21期)2018-11-09 01:23:06

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國衛生(2016年9期)2016-11-12 13:28:08

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12