創(chuàng)新型企業(yè)財務分析的困惑與解惑

2020-11-02 02:28:18黃世忠

財會月刊·上半月 2020年10期

黃世忠

【摘要】螞蟻集團招股說明書不僅展示了創(chuàng)新型企業(yè)獨特、傲人的商業(yè)模式與實力業(yè)績, 還包含著紛繁復雜的財報數(shù)據(jù)。 通過分析發(fā)現(xiàn): 以技術(shù)特征為基礎(chǔ)的行業(yè)分類, 導致創(chuàng)新型企業(yè)的行業(yè)屬性含混不清、名不符實, 在橫向?qū)朔治鰰r造成諸多困惑, 嚴重削弱財務分析的可比性。 基于商業(yè)模式的行業(yè)分類和財務分析可以解開源于行業(yè)屬性的財務分析困惑, 有助于破解對標問題, 提高可比性。 螞蟻集團的競爭戰(zhàn)略創(chuàng)造優(yōu)勢的同時也潛藏風險, 包括: 聯(lián)盟戰(zhàn)略的協(xié)同優(yōu)勢與關(guān)聯(lián)交易風險, 平臺戰(zhàn)略的成本優(yōu)勢與壟斷經(jīng)營風險, 生態(tài)戰(zhàn)略的場景優(yōu)勢與隱私侵權(quán)風險。

【關(guān)鍵詞】行業(yè)屬性;商業(yè)模式;競爭戰(zhàn)略;財務分析;對標選擇;可比性

【中圖分類號】 F233 ? ? 【文獻標識碼】A ? ? ?【文章編號】1004-0994(2020)19-0003-6

2020年8月25日, 螞蟻科技集團股份有限公司(簡稱“螞蟻集團”)發(fā)布了招股說明書。 投資者閱讀之后, 無不對其深厚的科技實力、獨特的商業(yè)模式和傲人的經(jīng)營業(yè)績印象深刻。 但要從招股說明書中讀懂螞蟻集團紛繁復雜的財務報表, 卻頗具挑戰(zhàn)性。 為了幫助投資者更好地了解螞蟻集團的財務狀況、經(jīng)營業(yè)績和現(xiàn)金流量, 本文以招股說明書為基礎(chǔ), 從行業(yè)屬性、商業(yè)模式和競爭戰(zhàn)略三個角度, 對螞蟻集團的財務報表進行解讀和分析, 從中可以領(lǐng)悟到商業(yè)模式創(chuàng)新對財務分析帶來的挑戰(zhàn)和出路。

一、基于行業(yè)屬性的財務分析與困惑

螞蟻集團的財務報表之所以令人費解, 一個重要原因是螞蟻集團的行業(yè)屬性非常特殊, 難以界定。 招股說明書指出, 根據(jù)《上市公司行業(yè)分類指引》(中國證監(jiān)會,2012)和《2017年國民經(jīng)濟行業(yè)分類(GB/T 4754-2017)》, 螞蟻集團所屬行業(yè)為“信息傳輸、軟件和信息技術(shù)服務業(yè)”中的“互聯(lián)網(wǎng)和相關(guān)服務”, 因此螞蟻集團將自己界定為一家科技公司, 致力于推動全球現(xiàn)代服務業(yè)的創(chuàng)新和數(shù)字化升級, 攜手合作伙伴為消費者和小微企業(yè)提供普惠、綠色、可持續(xù)的服務。 這種行業(yè)分類雖然不能說不正確, 但顯然不夠精細, 未能反映螞蟻集團行業(yè)屬性的特點。 事實上, 不管是螞蟻集團自己的文宣, 還是財經(jīng)媒體的報道, 螞蟻集團均被視作金融科技企業(yè), 通過BASIC(B代表Block Chain即區(qū)塊鏈, A代表Artificial Intelligence即人工智能, S代表Security即信息安全, I代表Internet of Things即物聯(lián)網(wǎng), C代表Cloud Computing即云計算)為金融機構(gòu)、消費者和小微企業(yè)提供數(shù)字化金融服務。 既然螞蟻集團屬于信息傳輸、軟件和信息技術(shù)服務業(yè), 從事金融科技服務, 那么它在信息披露中理應選擇企業(yè)類的報表格式, 而不是金融機構(gòu)的報表格式。

螞蟻集團之所以選擇金融機構(gòu)的報表格式, 表明其除了提供金融科技服務外, 還直接從事金融服務, 這從合并資產(chǎn)負債表中的拆出資金、應收保費、發(fā)放貸款與墊款、應付客戶備付金、應付分保賬款、保險合同準備金等項目就可窺見一斑。 事實上, 螞蟻集團2014年前的名稱為螞蟻金服, 直至今年7月才更名為螞蟻科技集團。 不管公司名稱如何變更, 螞蟻集團一直從事金融服務卻是不爭事實, 包括直接從事小額貸款以及與其他金融機構(gòu)合作開展理財、保險和結(jié)算等金融業(yè)務。 可見, 螞蟻集團既是一家金融科技公司, 也是一家科技金融公司, 其財務報表要同時反映科技服務和金融服務, 導致其財務報表在格式和內(nèi)容上既有別于科技公司, 也不同于金融機構(gòu)。 這種“不倫不類”的報表格式, 折射出螞蟻集團行業(yè)歸屬的多重性。

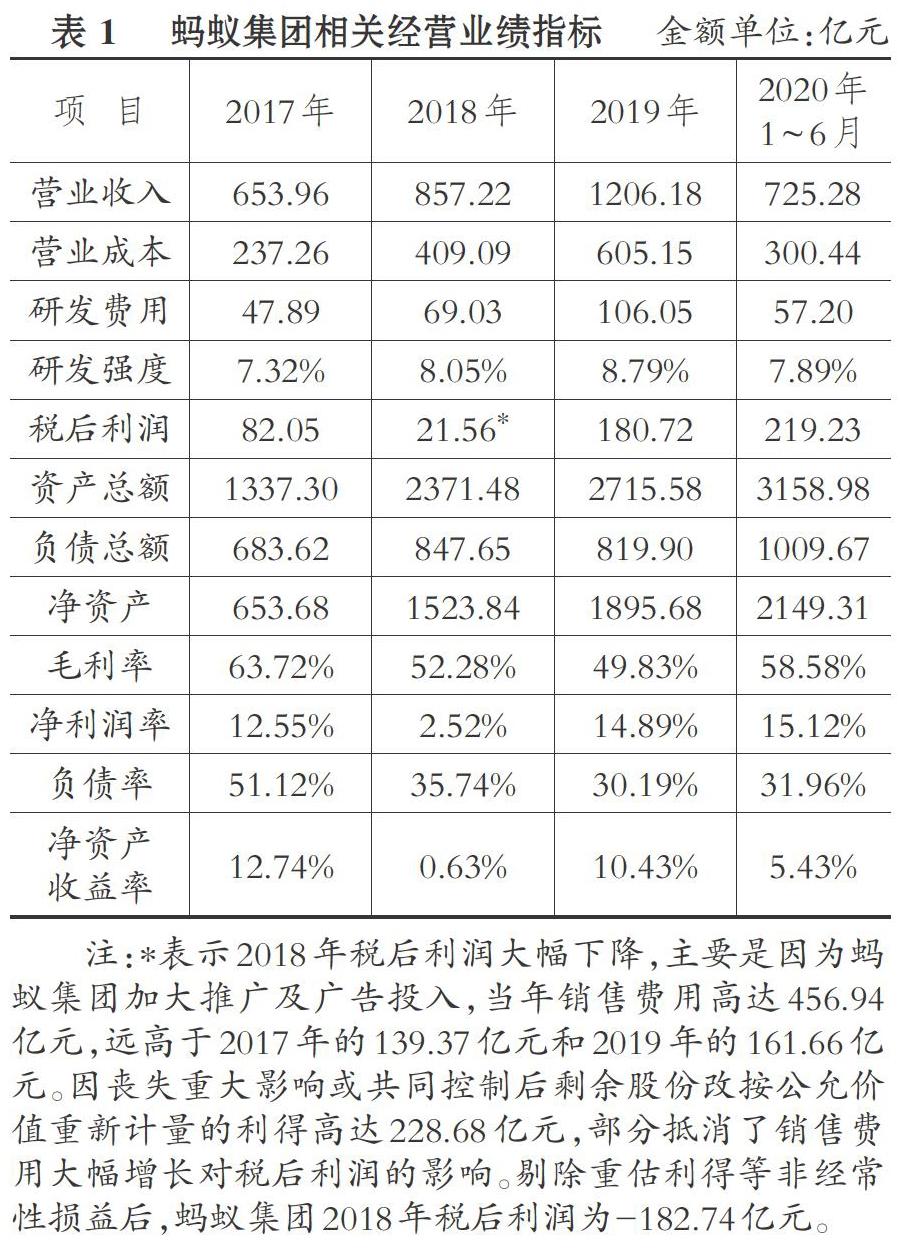

報表格式關(guān)乎可比性問題, 直接影響到橫向分析的對標選擇。 分析螞蟻集團財務報表遭遇的最大困惑就是對標選擇, 到底是將螞蟻集團與科技企業(yè)對標, 還是與金融機構(gòu)對標?表1列示了螞蟻集團的相關(guān)經(jīng)營業(yè)績指標。

從表1可以算出, 2017 ~ 2019年螞蟻集團營業(yè)收入的年均復合增長率高達35.81%, 這更像是高成長性的科技企業(yè)(2019年規(guī)模以上互聯(lián)網(wǎng)和相關(guān)服務業(yè)營業(yè)收入增長率為21.4%), 而不像低成長性的金融機構(gòu)(2019年A股上市銀行營業(yè)收入增長率為10.21%, 其中國有銀行營業(yè)收入增長率只有8%左右)。 從毛利率來看, 螞蟻集團具有高附加值的科技企業(yè)特點, 與互聯(lián)網(wǎng)行業(yè)三巨頭旗鼓相當(2019年蘋果、微軟和谷歌的毛利率分別為37.73%、67.78%、55.58%), 而金融機構(gòu)按照慣例既不計算也不披露毛利率。 從研發(fā)強度來看, 螞蟻集團也比較接近科技企業(yè)(2019年蘋果、微軟和谷歌的研發(fā)強度分別為6.23%、13.47%和16.07%), 而金融機構(gòu)通常不披露研發(fā)費用, 研發(fā)投入強度無從計算。 從負債率來看, 螞蟻集團與高度依賴于舉債經(jīng)營的金融機構(gòu)相去甚遠(2019年工農(nóng)中建的負債率分別為91.07%、92.12%、91.30%和91.19%), 與互聯(lián)網(wǎng)三巨頭頗為相似(2019年蘋果、微軟和谷歌的有息負債率分別為31.92%、21.02%和1.65%)。 從凈資產(chǎn)收益率來看, 除2018年外, 螞蟻集團比較接近于金融機構(gòu)(2019年工農(nóng)中建的凈資產(chǎn)收益率分別為13.05%、12.43%、12.24%和13.18%), 但明顯遜色于互聯(lián)網(wǎng)三巨頭(2019年蘋果、微軟和谷歌的凈資產(chǎn)收益率分別為55.92%、40.14%和18.12%)。

上述分析表明, 螞蟻集團的科技屬性明顯強于金融屬性, 選擇金融機構(gòu)的報表格式能否反映其行業(yè)屬性存在疑問。 筆者認為, 螞蟻集團選擇企業(yè)的報表格式更符合其戰(zhàn)略定位和業(yè)務特點。 事實上, 螞蟻金服更名為螞蟻科技, 目的就是凸顯螞蟻集團的科技屬性, 淡化金融屬性。 此舉實屬高明, 既可降低金融管制風險, 又可提高企業(yè)估值, 因為資本市場對科技企業(yè)的估值遠高于對金融機構(gòu)的估值。

行業(yè)分類含混不清或名不符實的現(xiàn)象絕不是螞蟻集團所獨有, 在以商業(yè)模式創(chuàng)新著稱的新經(jīng)濟時代這一現(xiàn)象普遍存在。 以技術(shù)特點作為行業(yè)分類的標準, 往往造成新經(jīng)濟企業(yè)財務分析的困惑, 在一定程度上降低了財務信息的決策有用性。 這是新經(jīng)濟時代遇到的亟待破解的難題。

二、基于商業(yè)模式的財務分析與解惑

如何破解新經(jīng)濟時代以技術(shù)特點作為行業(yè)分類標準所帶來的名不符實及其衍生的財務分析困惑難題呢? 以商業(yè)模式作為新經(jīng)濟企業(yè)的行業(yè)劃分標準, 基于商業(yè)模式的財務分析, 或許是破解這一難題的出路, 值得探索。

以商業(yè)模式作為行業(yè)分類標準, 最大障礙是商業(yè)模式缺乏權(quán)威的定義。 學術(shù)界和實務界基于不同視角進行界定, 形成五花八門的定義。 盡管這些定義各有其理論基礎(chǔ), 但均與財務分析的關(guān)聯(lián)性不大。 歐洲財務報告咨詢組(EFRAG)認為, 從價值創(chuàng)造和現(xiàn)金流量的角度定義商業(yè)模式, 可以避免商業(yè)模式的邊界無限擴大化[1] 。 基于財務報告決策有用性目標, 本文將商業(yè)模式定義為報告主體通過其核心經(jīng)營活動創(chuàng)造價值和現(xiàn)金流量的主要方式, 這里的價值創(chuàng)造主要指收入和利潤的獲取方式。

筆者認為, 以商業(yè)模式作為行業(yè)分類標準, 有助于財務信息使用者了解新經(jīng)濟企業(yè)如何為客戶創(chuàng)造價值, 便于他們評估新經(jīng)濟企業(yè)在為客戶創(chuàng)造價值的過程中如何獲取收入、利潤和現(xiàn)金流量。 譬如, 騰訊和臉書若按技術(shù)特點劃分, 同屬社交平臺, 但騰訊的主要收入、利潤和現(xiàn)金流量來自網(wǎng)絡游戲, 而臉書的絕大部分收入、利潤和現(xiàn)金流量則來自網(wǎng)絡廣告, 二者的商業(yè)模式迥異, 財務信息的可比性不高。

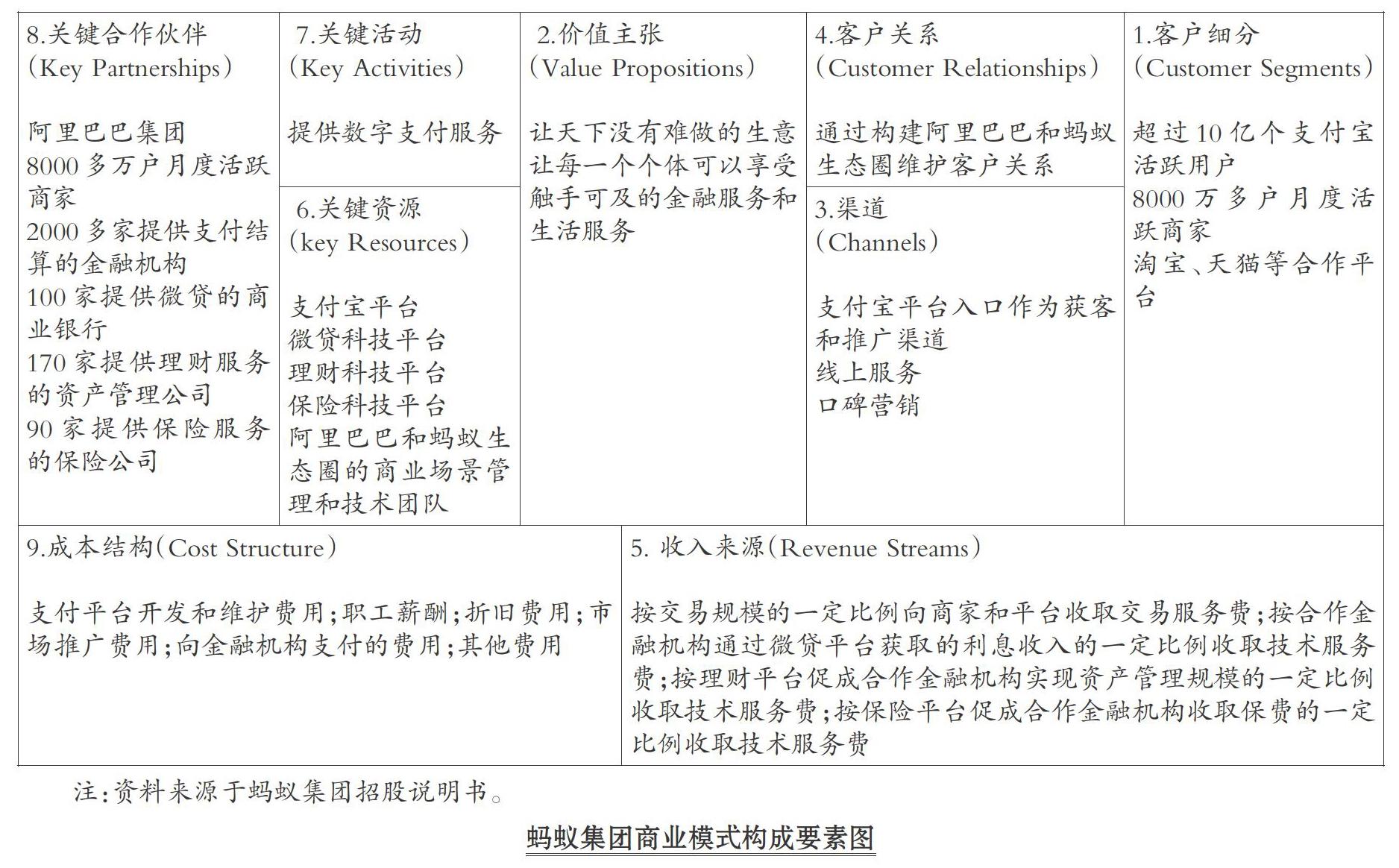

就螞蟻集團而言, 從商業(yè)模式的角度分析其財務報表, 就可解開以技術(shù)特點作為行業(yè)分類標準給財務分析帶來的諸多困惑。 根據(jù)其招股說明書的介紹, 螞蟻集團的業(yè)務可分為三大板塊: 數(shù)字支付及商家服務、數(shù)字金融科技平臺、創(chuàng)新及其他服務。 由于創(chuàng)新及其他服務(主要向各類企業(yè)和合作伙伴提供區(qū)塊鏈和數(shù)據(jù)庫服務)產(chǎn)生的收入占比不足1%, 以下著重分析數(shù)字支付和商家服務以及數(shù)字金融科技平臺的商業(yè)模式。 《商業(yè)模式新生代》一書認為, 商業(yè)模式由九大要素組成[2] , 并提出了商業(yè)模式畫布(Business Model Canvas)這一簡單實用的工具, 用于識別不同企業(yè)商業(yè)模式的特點和差異。

下圖描繪了螞蟻集團的商業(yè)模式畫布, 從中可以窺見螞蟻集團商業(yè)模式的構(gòu)成要素和鮮明特點。

根據(jù)招股說明書, 螞蟻集團通過三大業(yè)務板塊獲取的收入如表2所示。

解構(gòu)螞蟻集團的商業(yè)模式和業(yè)務特點后, 對其財務報表的理解和分析就變得直截了當, 對標困惑迎刃而解。 進行橫向?qū)Ρ鹊呢攧辗治鰰r, 將互聯(lián)網(wǎng)及相關(guān)服務企業(yè)作為螞蟻集團的對標參照系顯失合理性, 而將螞蟻集團與從事數(shù)字支付業(yè)務和提供金融科技服務的企業(yè)直接對標分析, 更具可比性, 更有可能得出有意義的結(jié)論。

筆者認為, 2015年從易趣公司(eBay)分拆出來并獨立上市的支付巨擘貝寶公司(PayPal)在業(yè)務特點和商業(yè)模式上與螞蟻集團最具可比性。 PayPal主要通過雙邊的支付平臺向合作商家和消費者提供數(shù)字支付和其他數(shù)字金融服務, 其獲取收入的方式有兩種: 一是交易服務收入, 即按照總支付規(guī)模(TPV)的一定百分比向合作商家和消費者收取服務費; 二是其他增值服務收入, 即向合作商家和消費者收取的合作費、訂閱費、入口費和其他服務費。 表3列示了PayPal的營業(yè)收入及其構(gòu)成。

對比表2和表3可以看出, 螞蟻集團的主要收入來自數(shù)字金融科技服務, 而PayPal的主要收入來自交易服務。 PayPal的交易服務收入既包括數(shù)字支付及商家服務收入, 也包括與金融機構(gòu)合作開展金融服務取得的服務收入, 但其來自數(shù)字支付的收入明顯高于螞蟻集團。 總體而言, PayPal與螞蟻集團在業(yè)務特點和商業(yè)模式方面具有較高的可比性, 適合作為螞蟻集團的對標分析對象。 表4對比分析了螞蟻集團與PayPal的主要財務指標。

從以上數(shù)據(jù)和招股說明書披露的資料可以看出: ①螞蟻集團過去三年營業(yè)收入的年均復合增長率高達35.81%, 比PayPal的17.76%高出一倍多, 收入規(guī)模已經(jīng)趕超PayPal, 總支付規(guī)模(截至2020年6月30日的12個月為118萬億元)更是讓PayPal(2019年為7119.25億美元, 折合5.04萬億元)望塵莫及。 ②螞蟻集團歷年的毛利率均低于PayPal, 這與業(yè)務結(jié)構(gòu)的差異有關(guān), PayPal的收入主要來自支付服務, 而螞蟻集團的收入主要來自金融服務。 ③螞蟻集團的研發(fā)費用和研發(fā)強度均明顯遜色于PayPal, 較低的毛利率制約了螞蟻集團的研發(fā)投入空間, 發(fā)行新股募集的資金應更多用于研究開發(fā), 以進一步提高數(shù)字支付和數(shù)字金融的技術(shù)水平。 ④2019年和2020年上半年, 螞蟻集團的凈利潤超越了PayPal, 凈利潤率也在2019年反超PayPal, 這在一定程度上與螞蟻集團的研發(fā)強度較低有關(guān)。 ⑤螞蟻集團的資產(chǎn)和負債規(guī)模雖然小于PayPal, 但股東權(quán)益卻自2018年開始超過了PayPal, 負債率始終顯著低于PayPal, 表明其資本結(jié)構(gòu)較為保守。 ⑥螞蟻集團的凈資產(chǎn)收益率雖遜色于PayPal, 其凈利潤率高于PayPal, 總資產(chǎn)周轉(zhuǎn)率也不遜色于PayPal, 但凈資產(chǎn)收益率卻低于PayPal, 說明較保守的資本結(jié)構(gòu)對螞蟻集團的凈資產(chǎn)收益率造成了負面影響。 新股發(fā)行后, 這一問題將更加突出, 優(yōu)化資本結(jié)構(gòu)任重道遠。 ⑦螞蟻集團經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量不僅波動性較大, 而且總量與PayPal仍有較大差異, 可喜的是2020年上半年明顯改善且基本追平PayPal; 2018年、2019年自由現(xiàn)金流量也遜色于PayPal, 但2020年上半年明顯好轉(zhuǎn)。 由于螞蟻集團的負債率極低, 且新股發(fā)行將募集巨額資金, 因此還本付息和支付股利無憂。

以上分析表明, 螞蟻集團的經(jīng)營規(guī)模雖已超過PayPal, 但在經(jīng)營業(yè)績、研發(fā)強度和現(xiàn)金流量方面仍與PayPal有一定差距。 值得說明的是, 上述基于商業(yè)模式的財務分析顯著提高了橫向可比性。 螞蟻集團和PayPal的商業(yè)模式具有較高相似性, 均屬于平臺型商業(yè)模式, 均按凈額法確認收入, 兩者的毛利率和凈利潤率等業(yè)績指標具有很高的可比性。 因此, 資本市場參照PayPal的股票市值(2020年8月28日股票市值為2399.2億美元), 將螞蟻集團的估值確定在1500億 ~ 2000億美元, 有一定合理性。

當企業(yè)之間的商業(yè)模式存在重大差異時, 毛利率、凈利潤率以及各種資產(chǎn)周轉(zhuǎn)率等指標將失去可比性。 譬如, 2019年亞馬遜、京東和阿里巴巴的營業(yè)收入分別為2805億美元(折合人民幣19350億元)、5769億元和5097億元, 阿里巴巴墊底, 但其稅后利潤卻高達1404億元, 遠高于亞馬遜的116億美元(折合人民幣800億元)和京東的119億元。 據(jù)此計算, 阿里巴巴的凈利潤率高達27.55%, 大幅高于亞馬遜4.13%的凈利潤率和京東2.05%的凈利潤率。 但是, 阿里巴巴的凈利潤率與亞馬遜和京東的凈利潤率是不可比的。 阿里巴巴屬于平臺型商業(yè)模式, 會計準則要求其按凈額法確認收入; 亞馬遜和京東屬于自營型商業(yè)模式, 會計準則要求其采用總額法確認收入。 商業(yè)模式和收入確認方法的差異, 使它們之間的凈利潤率等財務指標可比性缺失。 可見, 基于商業(yè)模式的財務分析可避免跌入可比性陷阱。

三、基于競爭戰(zhàn)略的財務分析與展望

盡管在招股說明書中螞蟻集團聲稱因業(yè)務結(jié)構(gòu)和商業(yè)模式的獨特性, 其在國內(nèi)外沒有可比的競爭對手, 但也承認未來可能面臨競爭和挑戰(zhàn)。 由此可知, 螞蟻集團采用的下列競爭戰(zhàn)略為其帶來了獨特的競爭優(yōu)勢, 成為抵御競爭的“護城河”。 但這些獨特的競爭優(yōu)勢也潛藏著一定的風險, 值得投資者關(guān)注。

1. 聯(lián)盟戰(zhàn)略的協(xié)同優(yōu)勢與關(guān)聯(lián)交易風險分析。 與阿里巴巴系族企業(yè)、金融機構(gòu)和合作商家建立聯(lián)盟關(guān)系, 是螞蟻集團的一個重要發(fā)展戰(zhàn)略, 其中與阿里巴巴系族企業(yè)建立的聯(lián)盟戰(zhàn)略是重中之重。 螞蟻集團與阿里巴巴系族企業(yè)在戰(zhàn)略層面保持了十分緊密的聯(lián)盟關(guān)系, 其數(shù)字支付業(yè)務和數(shù)字金融服務的發(fā)展得益于阿里巴巴系族企業(yè)提供的廣闊應用場景和巨額消費規(guī)模。 2020會計年度, 淘寶和天貓等平臺實現(xiàn)了7.053萬億元的商品交易總額(GMV), 派生了巨大的資金支付和金融服務需求, 為螞蟻集團的數(shù)字支付和數(shù)字金融服務奠定了堅實的業(yè)務基礎(chǔ)。 螞蟻集團本來就是從阿里巴巴集團分拆出來的, 采用聯(lián)盟戰(zhàn)略與阿里巴巴系族企業(yè)保持密切的業(yè)務關(guān)系, 可以形成協(xié)同效應優(yōu)勢, 降低市場開拓和獲客成本。

聯(lián)盟戰(zhàn)略在帶來協(xié)同優(yōu)勢的同時, 也使螞蟻集團存在關(guān)聯(lián)交易風險。 2017、2018、2019年和2020年上半年, 螞蟻集團與阿里巴巴集團、網(wǎng)商銀行和其他關(guān)聯(lián)方頻繁發(fā)生經(jīng)營性關(guān)聯(lián)交易, 從中獲得的營業(yè)收入分別為95.42億元、141.81億元、191.18億元和109.80億元, 占相應會計期間收入總額的14.59%、16.54%、15.85%和15.14%。 在經(jīng)常性關(guān)聯(lián)交易中, 需要支付阿里巴巴集團、網(wǎng)商銀行和其他關(guān)聯(lián)方的費用分別為21.34億元、35.72億元、62.02億元和38.58億元, 占相應會計期間營業(yè)成本和期間費用總額的4.78%、3.61%、6.32%和8.68%。 經(jīng)常性關(guān)聯(lián)交易不僅影響螞蟻集團的經(jīng)營獨立性, 造成對阿里巴巴系族企業(yè)的依賴性, 而且容易因為關(guān)聯(lián)交易定價公允性而遭受合規(guī)風險和中小股東訴訟風險。

此外, 再牢固的聯(lián)盟關(guān)系也有可能破裂。 作為兩家獨立的上市公司, 螞蟻集團與阿里巴巴集團的股東存在著不同利益訴求和發(fā)展理念, 誰也不能保證這兩家公司不會因為利益沖突或?qū)嶋H控制人和關(guān)鍵高管人員的變動而永不分離。 PayPal和eBay的殷鑒不遠。 PayPal在2015年從eBay中分拆上市后, 雙方簽署了五年過渡期合作協(xié)議。 2018年1月31日, eBay宣布協(xié)議到期后將終止雙方的合作關(guān)系, 停止使用PayPal作為其后端支付服務提供商, 改由荷蘭的Adyen負責處理其網(wǎng)站上的所有數(shù)字支付服務。

2. 平臺戰(zhàn)略的成本優(yōu)勢與壟斷經(jīng)營風險分析。 平臺戰(zhàn)略是阿里巴巴取得空前成功的重要法寶, 自然也被從阿里巴巴脫胎而出的螞蟻集團奉為圭臬。 螞蟻集團的平臺分為數(shù)字支付平臺和數(shù)字金融服務平臺兩大類。 在數(shù)字支付平臺方面, 支付寶已經(jīng)成為螞蟻集團提供數(shù)字支付、數(shù)字金融和數(shù)字生活服務的核心載體, 吸附了超大量的消費者和商家, 成為投資者對螞蟻集團進行估值時最看重的表外資產(chǎn)。 在數(shù)字金融服務平臺方面, 除了充分利用支付寶的溢出效應外, 螞蟻集團已經(jīng)構(gòu)建了微貸科技平臺、理財科技平臺和保險科技平臺等三大支柱。 截至2020年6月30日, 通過與約100家銀行合作, 微貸科技平臺促成了17320億元的消費信貸和4217億元的小微經(jīng)營者信貸; 通過與約170家資產(chǎn)公司合作, 理財科技平臺促成了40986億元的資產(chǎn)管理規(guī)模; 通過與約90家保險機構(gòu)合作, 保險科技平臺促成了518億元的保費。

螞蟻集團選擇平臺戰(zhàn)略, 無疑是明智之舉。 首先, 平臺戰(zhàn)略是一種化敵為友的高明策略, 不僅避免螞蟻集團與金融機構(gòu)直接展開競爭, 而且成功地將金融機構(gòu)由競爭對手轉(zhuǎn)化為戰(zhàn)略合作伙伴, 將零和博弈演繹成合作共贏的局面。 這種揚長避短的做法, 使螞蟻集團將資源和精力聚焦在向合作金融機構(gòu)提供金融科技支持和基于大數(shù)據(jù)的信用風險管理增值服務, 避免到處設立營業(yè)網(wǎng)點和雇傭大量人員。 截至目前, 螞蟻集團的員工總數(shù)只有16660人(其中技術(shù)人員10464人, 占比64%), 既少于PayPal的23200人, 也少于同等經(jīng)營規(guī)模的銀行雇傭人數(shù)。 其次, 以平臺型商業(yè)模式開展數(shù)字金融服務, 而不是直接從事金融服務, 可避免將大量資金暴露在信用風險之下。 例如, 在微貸科技平臺促成的17320億元消費信貸中, 約98%的信貸余額是由合作的金融機構(gòu)實際發(fā)放貸款的, 螞蟻集團自己發(fā)放的貸款僅占2%左右, 2020年6月30日貸款和墊款余額只有362.42億元。 最后, 平臺可以匯集數(shù)據(jù)流、資金流、人流和物流, 形成規(guī)模效應, 降低邊際成本, 確立成本優(yōu)勢。 支付寶平臺十億級別的海量用戶, 匯集的數(shù)據(jù)流便于螞蟻集團分析客戶的消費偏好和資信狀況, 利用這些信息優(yōu)勢為合作金融機構(gòu)提供消費信貸信用風險管理的邊際成本極低, 堪稱“一本萬利”的生意。

平臺戰(zhàn)略容易造成贏家通吃的局面, 導致市場高度集中。 螞蟻集團的微貸技術(shù)平臺、理財科技平臺和保險科技平臺在國內(nèi)排名均位列第一, 支付寶平臺更是獨霸天下。 這種一家獨大的市場地位, 盡管是通過信息技術(shù)創(chuàng)新和商業(yè)模式創(chuàng)新獲取的, 但仍然存在被指控為壟斷經(jīng)營的可能性, 猶如微軟曾經(jīng)面臨著壟斷指控和被分拆的壓力。 特別是, 如果越來越多的商家和銀行形成對螞蟻集團數(shù)字支付平臺和數(shù)字金融服務平臺的依賴, 而螞蟻集團又濫用這種依賴獲取定價或其他好處時, 被指控為壟斷經(jīng)營的風險就會增加。

3. 生態(tài)戰(zhàn)略的場景優(yōu)勢與隱私侵權(quán)風險分析。 ?生態(tài)戰(zhàn)略是指螞蟻集團通過與阿里巴巴系族企業(yè)的天然關(guān)系建構(gòu)相互利用的業(yè)務體系, 通過參股控股、收購兼并等活動與其他企業(yè)建立利益共同體, 或者通過支付寶等線上技術(shù)平臺打造全方位服務體系的生態(tài)圈。 螞蟻集團生態(tài)戰(zhàn)略的理想目標是讓民眾的衣食住行甚至是生老病死都離不開螞蟻集團和阿里巴巴集團精心打造的生態(tài)圈。

支付寶是螞蟻集團實施生態(tài)戰(zhàn)略的銳器, 數(shù)字支付、數(shù)字金融和數(shù)字生活服務構(gòu)成的全方位服務平臺統(tǒng)稱為支付寶平臺。 支付寶已經(jīng)成為全球最大的商業(yè)類APP, 連接了超過10億消費者、8000萬戶商家和2000家金融機構(gòu)合作伙伴, 涵蓋了超過1000種日常生活服務以及200萬個小程序。 與螞蟻集團合作的商家和金融機構(gòu)通過支付寶入口觸達消費者, 消費者將支付寶作為一站式服務平臺, 獲取觸手可及的數(shù)字支付、數(shù)字金融和數(shù)字生活服務。

螞蟻集團的生態(tài)戰(zhàn)略有助于營造無所不在的商業(yè)場景(Business Scenario), 并通過商業(yè)場景派生出源源不斷的數(shù)字支付、數(shù)字金融和數(shù)字生活服務需求, 從而為其帶來單獨或與合作的商家和金融機構(gòu)聯(lián)手提供服務和交易的機會。 缺少商業(yè)場景帶來的服務和交易機會恰恰是傳統(tǒng)金融機構(gòu)的痛點, 這正是金融機構(gòu)紛紛尋求與阿里巴巴集團和螞蟻集團合作的重要原因, 不與生態(tài)型企業(yè)合作, 就意味著服務和交易機會的喪失。

生態(tài)戰(zhàn)略的場景優(yōu)勢來自阿里巴巴集團與螞蟻集團的海量信息和數(shù)據(jù)共享。 而這些信息和數(shù)據(jù)主要是阿里巴巴集團和螞蟻集團利用人工智能和大數(shù)據(jù)等信息技術(shù), 對數(shù)以億計的消費者和商家在各種平臺和業(yè)務場景進行消費和交易累積的海量信息進行發(fā)掘和分析形成的, 但這些信息和數(shù)據(jù)往往涉及消費者和商家的隱私權(quán)問題。 信息安全和隱私權(quán)是信息經(jīng)濟時代十分敏感的話題, 與阿里巴巴集團一樣, 螞蟻集團在享受消費者和商家提供的信息和數(shù)據(jù)好處的同時, 也面臨著因不當收集、存儲、使用和披露消費者和商家的信息而出現(xiàn)的隱私侵權(quán)風險, 并可能由此招致監(jiān)管風險和訴訟風險。

【 主 要 參 考 文 獻 】

[ 1 ] ? EFRAG. Getting a Better Framework:Profit or Loss Versus OCI[EB/OL].www.efrag.org,2015-09-30.

[ 2 ] ? Osterwalder Alexander, Pignuer Yves, Smith Alan. Business Model Generation[M].NJ:John Wiley & Sons,2010:1 ~ 288.