淺談制造業班組自主經營管理

2020-10-29 21:49:04呂春暉許國記王琨袁超

科學導報·學術 2020年41期

關鍵詞:成本

呂春暉 許國記 王琨 袁超

摘 ?要:隨著我國制造業的飛速發展,各個企業的管理愈發精細,各種一流工廠都從追求產值轉變為追求效益,不斷尋找機會實現利潤最大化,本文針對班組這一制造業最小經營單位,通過對班組費用的前期管理、過程管理、激勵制度、反饋優化等進行闡述,得出生產企業中如何做好班組的自主經營管理從底層實現企業的真正盈利。

關鍵詞:工廠;自主經營;成本;班組

在競爭壓力逐年增加的汽車制造企業,一流的企業都逐步在做大最強的同時追求成本的最優以是實現利潤最大化。通過對班組這一工廠制造部門的最基層管理單位管理方式優化,實現它的自主管理、自主經營來帶動制造部門的利潤最大化,本文主要從以下方面來闡述如何保證班組的成本經營管理正常開展。

一、成本期初管理

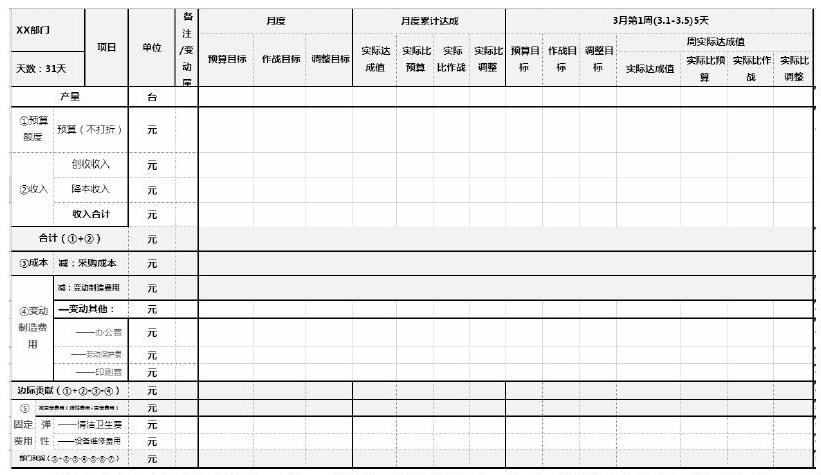

成本起初管理主要以財務為主控,生產部門按照財務下發的公司要求進行預算編制,不同的則是編制預算時以班組為經營單位進行預算編制,每個班組按照自身班組的特點、業務不同、人員數量不同編制自己的年度預算;以下針對涉及班組的各項基本費用的預算編制方式進行重點說明:

1、機物料:車輛制造過程中涉及到的輔助生產執行過程等所消耗的各種材料,焊絲、氧氣、堵件、包裝材料、汽油等;在編制機物料預算時,各班組要梳理班組所涉及所有機物料的種類,通過工藝管理部門下發的機物料的單車定額標準,依據年度的排產計劃,年度產量*單車機物料定額A+年度產量*單車機物料定額B+……;合計作為班組的年度機物料預算;

2、工具消耗:車輛制造過程中涉及到的非資產類輔助工具,一般可在一定壽命期限內重復使用,如各種力矩規格的擰緊扳手、手電鉆、焊鉗、橡膠錘等,在編制工具預算時,各班組要梳理班組所用到的所有工具的種類,通過工具主控部門下發的單車定額標準(依據工具過往壽命、廠家要求等設定),依據年度的排產計劃,年度產量*單車工具定額,作為班組的年度工具預算(班組層面工具定額一般不會因車型影響有過于大的變化);

3、勞動保護費:制造班組在生產過程中,按照國家及公司安全規章要求需進行穿戴使用的勞動保護用品費用,如手套、工作服、勞動防護鞋、安全頭盔、工業防護口罩等,在編制勞保預算時,各班組要梳理按照公司要求班組人員所需穿戴使用的所有勞保用品種類,依據安全管理部門的下發的勞保用品替換周期,核算勞保費用預算,考慮到人員的流失問題,預算中應按照人員流失排查及公司年度定編的變化考慮這部分不穩定人員的勞保用品費用;

4、交通費:對于有班車系統的公司,每年在班車接送員工中,所消耗的車輛費用、人工費用及其他項目費用;班組在編制交通預算時,各班組要梳理目前班組人員上下班的通勤方式,預估需要搭乘班車的人員數量,按照交通費主控部門下發的單人交通費用標準,單人成本*乘車人員數量,合計作為班組的年度交通費用預算;

二、成本過程管理

通過期初制定各班組的各項費用預算,作為班組的管理指標,過程中通過對各項物料的使用數量、單價、領用時間、的記錄,周度數據匯總成月度數據,班組數據匯總成工段數據,工段數據匯總成生產車間費用,形成各層級的經營報表;

各層級得管理人員,就可以通過對應等級的經營報表,實時的了解到當前經營體的經營結果,提前發現異常點進行管控,把事后管理提前至事中管理;

三、成本期末改善

通過經營報表的過程中幫助提醒,各班組可以更明確的發現在班組管理中的一些不經濟行為,從公司的最基層去尋找改善的方式方法,讓降本工作落在最實處。

結束語

針對經營報表的經營結果以及改善的執行情況,制定各項針對班組的獎罰措施,以重獎輕罰,激發員工積極性為初衷,讓班組不斷的去適應自主經營管理這種管理方式變革,從要我管理到我要管理,主動運用經營報表這一成本管理工具,梳理員工作為公司的主人公的意識,配合優秀班組經營者晉升工段經營者,優秀工段經營者晉升車間經營者的崗位激勵政策,實現公司的自主經營。

參考文獻

[1] ?王明波.工業互聯網背景下我國制造業發展問題探討[J].經濟師,2017(2).

[2] ?王寧.河南先進制造業影響因素分析及對策研究[J].黃河科技大學學報,2017(4).

[3] ?劉曉慧.創新驅動河南省制造業高質量發展路徑研究[J].當代經濟,2018(8).

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06