最優鑄幣稅、通貨膨脹與財政可持續性研究

2020-10-20 01:47:30潘美麗

商業研究 2020年7期

關鍵詞:通貨膨脹

潘美麗

內容提要:當前我國政府財政赤字規模不斷增加,政府債務規模居高不下,鑄幣稅作為政府重要的資金來源之一,將其納入政府預算約束恒等式來綜合考量我國政府財政可持續性具有重要意義。本文通過理論模型將鑄幣稅納入政府跨期預算恒等式構建財政可持性指標,得到通貨膨脹與財政可持續性之間的正相關關系。然后采用1978-2018年的經濟數據,實證檢驗鑄幣稅、財政可持續性與通貨膨脹之間的長期協整關系。結果表明:我國的鑄幣稅與通貨膨脹處于Laffer曲線的右側,即我國的鑄幣稅與通貨膨脹在長期呈現出正相關的關系;財政可持續性與通貨膨脹存在相互之間的正向效應;鑄幣稅是我國政府保持財政可持續性的重要資金來源。因此,應加強財政政策和貨幣政策的協調配合,建立科學的政府債務管理體制,同時應設立科學的跨期財政預警指標以防范財政風險。

關鍵詞:鑄幣稅;通貨膨脹;財政可持續性;長期協整關系

中圖分類號:F810.2 ?文獻標識碼:A ?文章編號:1001-148X(2020)07-0072-09

近10年來,我國鑄幣稅收入占GDP的比重基本保持在3%—6%①的水平,與此同時,我國政府也未曾出現“資不抵債”的情況,由此可以推斷鑄幣稅對我國政府保持財政可持續性發揮了重要的作用。但財政赤字的增加,債務規模的擴大,會導致鑄幣稅的提高,即出現公共債務的貨幣化,可能會引發通貨膨脹。長期如此,也會使政府由短期或中期的貨幣融資或稅收融資轉向債務融資,若循環下去將對經濟產生不利影響。

鑄幣稅作為政府發行貨幣的收益,是否在某種程度上增強了我國財政可持續性,我國是否存在公共債務貨幣化?在我國財政赤字不斷擴大,公共債務增速不斷提高且充滿不確定性的經濟形勢下,探究鑄幣稅、通貨膨脹與財政可持續性之間的關系意義重大。

一、文獻綜述

財政可持續性的概念最早由Buiter(1985)[1]提出,指國家財政的一種存續狀態或能力,是衡量財政風險的重要指標之一。余永定(2000)[2]認為如果政府能夠長期保持財政收支平衡,則政府財政是可持續的,換言之就是沒有財政危機或財政風險。鄧曉蘭等(2013)[3]也指出財政可持續性是一個時期性的概念,不能僅根據一兩年的財政狀況做出判斷,而應依據歷史、現在和未來較長時間段內的財政狀況進行綜合衡量。國內外文獻對財政可持續性的度量主要有兩種方法:第一種是基于靜態考察政府償債能力的指標法。主要的指標有:赤字率、債務率、國債依存度。如果超過某一指標的上限則認為財政不可持續。第二種方法是基于政府跨期預算平衡來檢驗財政的可持續性,并基于此產生了測算財政可持續性的指標,常見的如“融資缺口”指標[4]。常用的檢驗方法有兩種:一種是檢驗公債或赤字的平穩性[5];另一種是檢驗財政收入與財政支出之間是否存在長期均衡關系[6]。我國部分學者采用指標法判定我國財政的可持續性,但由于指標法很難找到統一且普遍適用的標準,因此難以得出令人信服的結論。目前大多數研究是基于跨期預算約束條件來判斷財政可持續性。涂立橋(2008)[7]通過檢驗財政收支的協整關系,認為我國財政是可持續的。謝承宏(2018)[8]利用時間序列方法對我國財政可持續性進行了檢驗,結論為我國財政具有弱可持續性。龔鋒和余錦亮(2015)[9]使用融資缺口指標法,通過構建財政可持續性指標來研究我國的財政可持續性,對本文具有一定的啟發和借鑒意義。

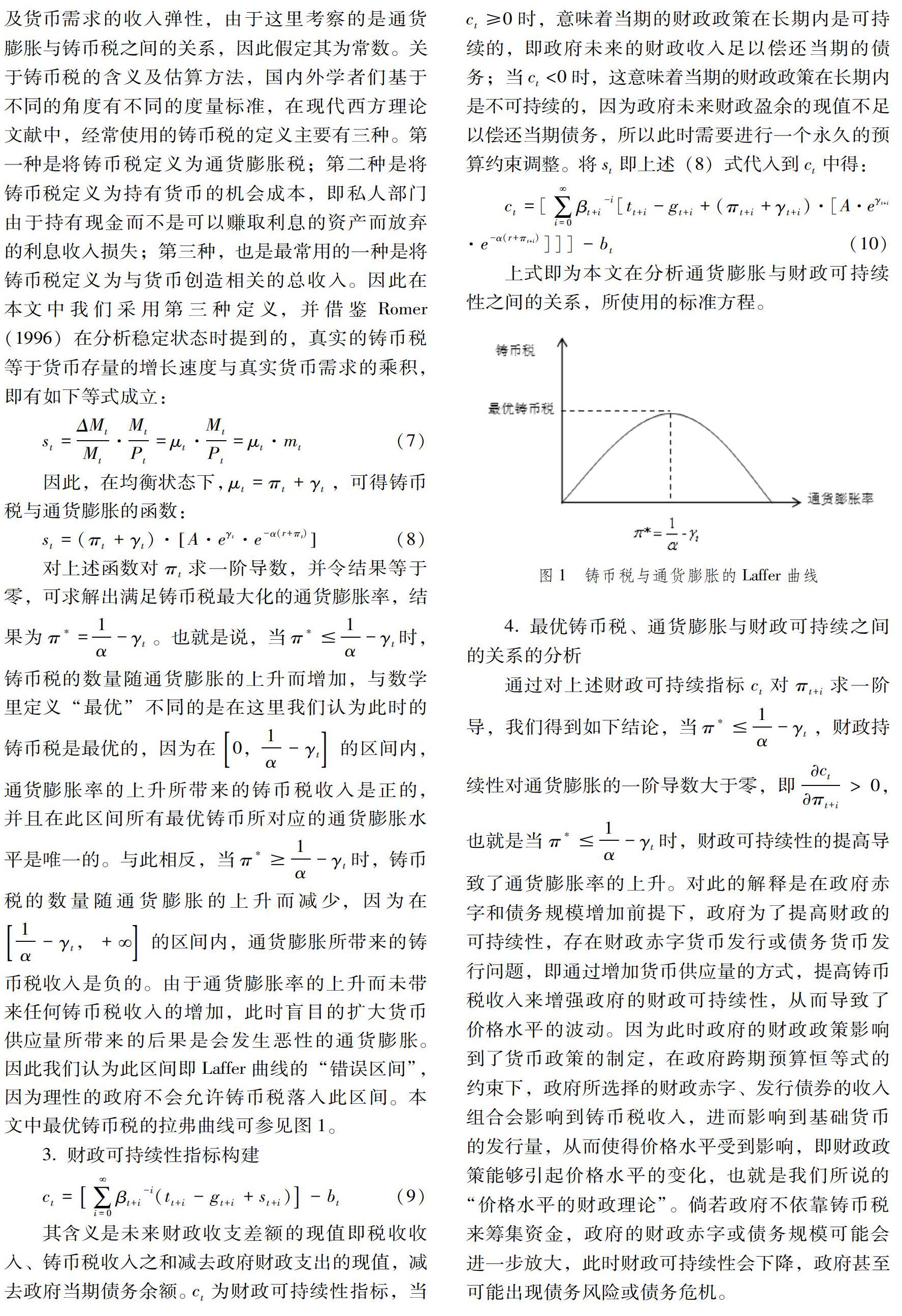

鑄幣稅是指政府通過壟斷貨幣發行權所獲得的收益。關于鑄幣稅的度量主要有三種:通貨膨脹鑄幣稅、機會成本鑄幣稅、貨幣鑄幣稅。Drazen(1985)[10]證明了前兩種度量方法則是第三種方法的特例。我國學者張懷清(2009,2010)[11-12]分別從機會成本鑄幣稅和貨幣鑄幣稅的角度測算了中央銀行鑄幣稅,并探討了三種測算方法的優劣②。最早關于鑄幣稅的理論研究是Cagan(1956)[13],他構建了一個半對數貨幣需求函數模型,認為通貨膨脹與鑄幣稅呈現一種Laffer曲線的關系,因為鑄幣稅的征收一直處在“有效率的區間”,鑄幣稅與通貨膨脹就存在必然的正相關關系,從而認為通貨膨脹是政府最大化鑄幣稅征收的結果。雖然此后也有學者通過引入微觀基礎的預付金模型和MIU貨幣需求函數來研究鑄幣稅與通貨膨脹之間的關系,但由于Cagan模型具有良好的數學性質,對于鑄幣稅與通貨膨脹關系的分析仍有重要的理論價值。我國關于鑄幣稅最早的研究是姜波克(1987)[14],他認為所謂鑄幣稅,是指鑄幣發行人憑借其發行特權所獲得的鑄幣流通值超過鑄造成本的余額。此后我國學者也紛紛從對鑄幣稅與通貨膨脹,鑄幣稅與財政赤字,鑄幣稅與貨幣國際化等角度進行了諸多探討。

鑄幣稅收入是政府籌資的一個重要來源[15]。國外眾多研究者分別從理論及實證研究的角度來說明鑄幣稅與財政可持續性的關系問題。理論研究方面,傳統的貨幣主義學派認為,“貨幣是中性的”,通貨膨脹始終是一種貨幣現象,即除貨幣以外的其他政策對價格水平的影響十分有限。“巴羅—李嘉圖等價定理”認為,政府通過發行債務和稅收來籌措資金所產生的宏觀經濟效應是等價的,即政府通過負債融資并不會對消費和投資產生實質影響[16]。后續的研究發現政府債務并非中性,這很大程度上取決于“政府債務的可持續與否”。通過發行債券而不是貨幣來融資,則政府可以長期保持赤字狀況,并且不會出現通貨膨脹。但如果財政政策不可持續,貨幣當局將會被動地通過發行貨幣來滿足政府的預算約束,即政府赤字最終會貨幣化[17],此時財政赤字會對通貨膨脹產生顯著影響。但考慮到最優的鑄幣稅收入問題,政府并不會盲目地發行貨幣,提高通貨膨脹水平[18]。此后學者更多的是從實證研究的角度來探討鑄幣稅與財政可持續性之間的關系。Issler和Lima(2000)[19]采用時間序列,檢驗了巴西在1947-1992年間鑄幣稅與財政可持續性之間的關系,得出的結論是鑄幣稅收入是恢復跨期預算平衡的關鍵。Escario和Gadea(2012)[20]采用多元協整方法對西班牙長期財政可持續性進行了分析,實證結果表明鑄幣稅對保證政府的長期償債能力至關重要。此外也有學者如Hagiwara(2019)[21]通過建立一個多期的世代交疊模型,將通貨膨脹與消費政策同單純的消費稅政策對比發現,認為鑄幣稅可能是日本政府解決財政問題的有用工具。

關于鑄幣稅的度量,考慮到數據的可得性以及鑄幣稅度量方法的有限性,因此鑄幣稅的度量本文采用的公式是s=ΔMM·MP,而這里的P與通貨膨脹率本文均采用的是CPI,因此在衡量鑄幣稅與通貨膨脹之間的關系上,會導致負的相關關系,為得到更加可信的結果,因此本文在衡量鑄幣稅與通貨膨脹之間關系中,采用貨幣供應量增長率即貨幣余額增長率(吳漢洪和崔永,2006)近似替代,而這并不會對模型的回歸結果產生實質性影響。

2.變量的描述性統計

由表1可知,1978—2018年我國的通貨膨脹率,均值為4.9%,最小值為1999年的-1.4%,最大值為1994年的24.1%,標準差為5.9%,由此可見,1978—2018年間,我國通貨膨脹的波動幅度比較大。尤其是在1985-1989年間、1992-1996年間,我國出現了較為嚴重的通貨膨脹,但也并未達到惡性通貨膨脹的水平。對于1978—2018年間貨幣供應量增長率,均值為20.7%,最小值為2016年8.2%,最大值為1984年的45%,標準差為7.8%,波動幅度也相對較大。而對于財政可持續性指標來說,本文采用三個時間標準加以衡量,分別為5年期,10年期和T年期⑥,由于我國財政赤字不斷增大,債務規模不斷提高,總體而言,我國財政的可持續性呈現出一個遞減趨勢。并且,時間跨度越長,財政的可持續性越強,因為時間跨度越長,政府的未來收益折現值越高。需要指出的是表中5年期、10年期、T年期財政可持續性指標在2018年收斂于同一數值。因為在本文的數據計算過程中均是以2018年為截點進行計算的,主要目的是為了方便三個指標做對比分析。雖然最小值的指標在長期來講,可能不太符合財政可持續性的時間跨度要求,但從某種程度上也可以反映出財政可持續性指標的某種變化趨勢,同時,這也并不會對財政與通貨膨脹之間的長期協整關系分析造成實質影響。

(二)計量檢驗與實證分析

1.單位根檢驗

本文所使用的單位根檢驗方法為ADF單位根檢驗方法。ADF檢驗結果表明,模型中的各變量均未通過單位根檢驗即為非平穩時間序列。一階差分后為平穩時間序列,故為一階單整時間序列。各變量ADF單位根檢驗結果見表2。

2.鑄幣稅與通貨膨脹之間的長期協整關系的檢驗

(1)協整關系檢驗。Johansen協整檢驗的結果(表3)顯示只有第一個似然比統計量大于5%水平下的臨界值,因而只有第一個原假設被拒絕,即貨幣供應量增長率與通貨膨脹之間有1個協整關系,這意味著這兩個非平穩變量間有長期的均衡關系。

(2)長期協整系數回歸結果。貨幣供應量增長率與通貨膨脹之間的長期協整系數回歸結果,見表4。

3.財政可持續性與通貨膨脹之間的協整關系

(1)協整關系檢驗。財政可持續性與通貨膨脹之間協整關系的檢驗,與貨幣供應量增長率與通貨膨脹之間協整關系檢驗的結果類似,Johansen協整檢驗的結果(表5)顯示只有第一個似然比統計量大于5%水平下的臨界值,因而只有第一個原假設被拒絕,即貨幣供應量增長率與通貨膨脹之間存在有1個協整關系,這意味著這兩個非平穩變量間有長期的均衡關系。

(2)長期協整系數回歸結果。5年期財政可持續性指標與通貨膨脹的協整回歸結果,見表6。

考慮到財政可持續性反映的是政府在未來較長時期內的償債能力,因此本文也計算了10年期財政正可持續性指標以及到未來T⑨期的財政可持續性指標,并通過同樣的方法進行協整檢驗及分析,得到類似的結論。具體的脈沖響應如圖4-圖9。

圖4和圖5給出了我們需要的脈沖響應函數圖。由圖4可知5年期財政可持續性對通貨膨脹的信息沖擊波動較大,開始具有較強的負向反應,在5期之后開始呈現正向反應,并且在12期之后基本上穩定下來。由圖5可知,通貨膨脹對5年期財政可持續性始終具有正向效應,并且在滯后10期之后基本上穩定下來,但對財政可持續性僅有微弱的影響,脈沖響應圖顯示近似與零水平線重合。圖6、圖7分別為10年期財政可持續性指標與通貨膨脹率之間的脈沖響應,相較于5年期,財政可持續性對通貨膨脹的信息沖擊反應波動幅度有稍許減弱,而通貨膨脹對財政可持續性的信息沖擊反應的波動幅度稍有擴大的趨勢。而觀察圖8、圖9則會發現,這種財政可持續性對通貨膨脹信息沖擊的反應則更弱,通貨膨脹對財政可持續性信息沖擊的影響則更強。以上計量結果表明,從長期來看,財政可持續性的提高將會導致通貨膨脹率的上升,而通貨膨脹率的提高也同樣會有增強財政可持續性的效應。

四、結論與建議

基于上述分析,我們得到如下研究結論:第一,從目前來講,我國的鑄幣稅與通貨膨脹處于Laffer曲線的右側,即鑄幣稅具有明顯的通貨膨脹上升效應。第二,財政可持續性的增強也具有通貨膨脹上升的效應,也就是說財政可持續性的增強,是由于我國政府通過發行貨幣籌集鑄幣稅收入,進而導致了通貨膨脹,因此從這一角度理解,我國政府存在財政赤字貨幣化和債務貨幣發行的問題。第三,通貨膨脹對于短期財政可持續性的正向效應不明顯,尤其在以5年期為跨度的背景下,短期內會使財政可持續性有所改善,但長期效果甚微。在以10年期及T期為時間跨度下通貨膨脹的財政可持續性的正向效應無論短期還是長期則更加明顯。因此考察通貨膨脹與財政可持續性的關系時,時間跨度越長其相互之間的正向效應更加顯著。也就是說在分析鑄幣稅對財政可持續性的影響時,應從長期予以考察,這一結論也符合在鄧曉蘭(2013)在分析財政可持續性概念時對于時期的判定。第四,通過對財政可持續性指標的測算,我們發現我國政府的財政可持續性日趨下降,并且呈現由弱可持續轉化為不可持續的趨勢,同時,從某種程度上講,鑄幣稅是我國保證財政可持續性的重要資金來源。

根據以上研究結論,對提高政府財政可持續性提出如下政策建議:

加強財政政策和貨幣政策的協調配合。財政政策應堅持以確保政府財政可持續性為首要任務,同時兼顧通貨膨脹目標。貨幣政策應以通貨膨脹為首要目標,提高中央銀行的獨立性和運行效率,促進鑄幣稅在財政部門的合理分配。

構建公共支出的預算管理和績效評價機制。缺乏科學且有效的方法對政府公共資金的使用效率進行評估是造成我國財政赤字規模居高不下的重要原因。因此為提高財政資金使用效率,應積極地將公共支出資金納入預算績效管理體制,提高公共支出的績效管理水平,避免財政資金的浪費。

建立科學的政府債務管理體制。我國政府債務規模過大,政府債務風險防控,事關財政穩健運行和經濟健康發展。因此應進一步規范政府舉債融資機制,強化限額管理,建立政府債務風險應急處置機制,強化對政府債務監管。

設立科學的跨期財政風險預警指標。根據政府跨期預算約束條件的要求,為提高財政的可持續性,需要綜合考量政府債務存量、增量、外部環境等因素,進而設立財政風險預警指標。只有建立基于歷史和未來經濟預測數據的財政風險預警指標,才能及時有效地評估財政風險,防患于未然,進一步保障長期跨期預算約束條件下的財政資金安全。

注釋:

① 根據國家統計局官網數據并依照貨幣鑄幣稅度量的方法計算得到。

② 第一種通貨膨脹稅是測算由于通貨膨脹使持幣者所遭受的損失,僅僅在特殊條件下等于中央銀行鑄幣稅。而第二種機會成本鑄幣稅很難找到合適的利率對其進行準確的度量,所以在實踐中經常使用的是貨幣鑄幣稅。本文在度量鑄幣稅時所使用也是貨幣鑄幣稅。

③ Klein和Neumann(1990)最早將鑄幣稅納如政府預算約束中,探討鑄幣稅的定義及分配問題。Click (1998)等也采用上述式子對不同國家的鑄幣稅進行了測度。上述政府跨期預算約束式已經成為國內外學者研究財政可持續性及鑄幣稅問題經常使用的約束條件。

④ γt=n+δη,n為人口增長率,δ為國民實際收入增長率,η為貨幣需求的收入彈性,由于本文主要考察的是通貨膨脹,因此假定γt為常數。

⑤ 社會折現率的設定方法由于其理論依據的不同及各國存在不同的經濟制度和經濟背景,在不同的國家有不同的具體取值方法。在我國,社會折現率由國家依據一定的標準測算并制訂,目前我國社會折現率取值于《建設項目經濟評價方法與參數(第三版)》。

⑥ T期財政可持續性指標的計算是以2018年為截點進行計算的。

參考文獻:

[1] Buiter W.H.,Minford P. A guide to public sector debt and deficits[J].Economic Policy,1985(4):3-6.

[2] 余永定.財政穩定問題研究的一個理論框架[J].世界經濟,2000(6):3-12.

[3] 鄧曉蘭,黃顯林,張旭濤.公共債務、財政可持續性與經濟增長[J].財貿研究,2013(4):83-90.

[4] Giammarioli N.,Nicke C.,Rother P.,Vidal J.P.Accessing fiscal soundness:theory and practice[R].ECB Occasional paper,2007.

[5] Hamilton J.D.,Flavin M. A. On the limitations of government borrowing:A framework for empirical testing[R]. National Bureau of Economic Research,1985.

[6] Bravo A.B.S.,Silvestre A.L.Intertemporal sustainability of fiscal policies:some tests for European countries[J]. European Journal of Political Economy,2002(3):517-528.

[7] 涂立橋.我國赤字財政可持續性的探討[J].稅務研究,2008(9):80-82.

[8] 謝承宏.中國公共財政及債務的可持續性研究-基于跨期預算約束檢驗和DSGE模擬預測[J].現代經濟探討,2018(2):27-37.

[9] 龔鋒,余錦亮.人口老齡化、稅收負擔與財政可持續性[J].經濟研究,2015(8):16-30.

[10]Drazen A. A general measure of inflation tax revenues[J]. Economics Letters,1985(4):327-330.

[11]張健華,張懷清. 人民銀行鑄幣稅的測算和運用:1986-2008[J]. 經濟研究,2009(7):79-90.

[12]張懷清. 中央銀行鑄幣稅的測算[J]. 世界經濟文匯,2010(3):1-17.

[13]Cagan P.Quantity Theory of Money[M].Chicago:University of Chicago Press,1956:101-104.

[14]姜波克. 國際貨幣體系的兩個重要問題[J]. 世界經濟文匯,1987(4):29-34.

[15]Drazen A. Monetary policy,capital controls and seigniorage in an open economy[R]. A European central bank,1989.

[16]Barro R.J. Are government bonds net wealth?[J]. Journal of political economy, 1974(6): 1095-1117.

[17]Sargent T., Wallace N. Economic policy in theory and practice[M].London:Palgrave Macmillan, 1987: 170-207.

[18]Buiter W.H. A fiscal theory of hyperdeflations?Some surprising monetarist arithmetic[J].Oxford Economic Papers,1987(1):111-118.

[19]Issler J.V.,Lima L.R. Public debt sustainability and endogenous seigniorage in Brazil:time-series evidence from 1947-1992[J]. Journal of development Economics,2000(1):131-147.

[20]Escario R.,Gadea M.D.,Sabate M. Multicointegration,seigniorage and fiscal sustainability. Spain 1857-2000[J]. Journal of Policy Modeling,2012(2):270-283.

[21]Hagiwara R. Seigniorage and Japanese fiscal sustainability:Simulation analysis using an overlapping generations model[J]. Economic Modelling,2019(4):340-356.

[22]王利民,左大培. 關于預算赤字,鑄幣稅和貨幣擴張通貨膨脹稅的關系[J].經濟研究,1999(8):3-5.

[23]吳漢洪,崔永.中國的鑄幣稅與通貨膨脹:1952-2004[J].經濟研究,2006(9):27-38.

[24]崔惠民,馬濤,崔永. 中國的財政赤字與通貨膨脹:1952-2012[J].經濟學家,2014(4):61-71.

[25]楊宇,沈坤榮.中國財政可持續性與政府最優融資策略——基于1978~2009年數據的實證分析[J].制度經濟學研究,2011(1):145-167.

[26]Leeper E.M. Equilibria under“active”and“passive”monetary and fiscal policies[J]. Journal of monetary Economics,1991(1): 129-147.

猜你喜歡

卷宗(2016年10期)2017-01-21 01:30:23

當代經濟管理(2016年12期)2017-01-10 17:23:22

中國經貿(2016年20期)2016-12-20 15:30:40

現代經濟信息(2016年27期)2016-12-16 20:50:01

人民論壇(2016年31期)2016-12-06 11:01:26

時代金融(2016年30期)2016-12-05 18:59:51

智富時代(2016年12期)2016-12-01 14:15:41

商(2016年32期)2016-11-24 16:29:24

時代金融(2016年23期)2016-10-31 10:38:00

商(2016年29期)2016-10-29 14:49:12