計劃成本法與標準成本法的結合研究

2020-10-20 09:30:56馬玉潔副教授鄭州商學院河南鄭州451200

商業會計 2020年18期

馬玉潔(副教授)(鄭州商學院 河南鄭州 451200)

標準成本法是管理會計中的一種成本控制方法,是20世紀20年代在泰羅的科學管理制度的影響下產生和發展起來的。標準成本法的含義是將標準成本與實際成本進行比較,找出差異,并對差異進行因素分析,據以加強成本控制的一種會計信息系統和成本控制系統[1]。“標準成本”更趨近于“目標成本”的含義。標準成本法的重點是找出成本差異,并對差異進行分析。在成本差異的計算上,變動成本(包括直接材料、直接人工和變動制造費用)差異的計算思路一致,固定制造費用成本差異的計算和變動成本差異的計算有所區別。本文結合標準成本法討論直接材料成本差異,同時,借鑒計劃成本法的思想,探討直接人工、變動制造費用、固定制造費用的賬務處理。

一、標準成本法下直接材料成本差異的計算

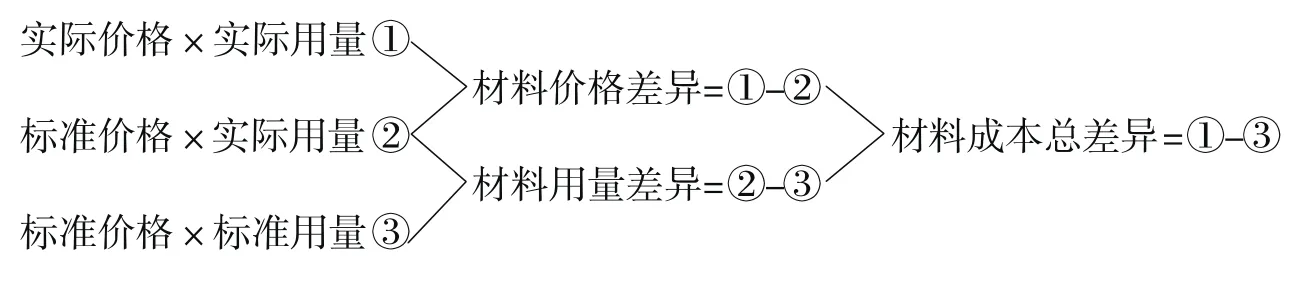

直接材料成本差異是指生產一定量產品消耗的直接材料的實際成本與標準成本的差異。企業制定標準成本時會制定材料的標準價格和單位產品材料的標準耗用量。其中,直接材料成本總差異=直接材料實際成本-直接材料標準成本,直接材料實際成本=實際價格×實際用量,直接材料標準成本=標準價格×標準用量,實際用量=單位產品材料的實際耗用量×產品實際產量,標準用量=單位產品材料的標準耗用量×產品實際產量。

可見,造成直接材料成本差異的因素有兩個,即價格和用量,因此管理會計中用因素分析法將直接材料成本總差異拆分為價格差異和用量差異,方法如下:

二、計劃成本法下直接材料成本差異的處理

計劃成本法是財務會計中材料核算的一種方法,是指材料的日常收入、發出和結存均按計劃成本計價,并設置“材料成本差異”科目登記實際成本與計劃成本之間的差異;月末,通過材料成本差異的分攤,將發出材料和期末結存材料的計劃成本調整為實際成本[2]。

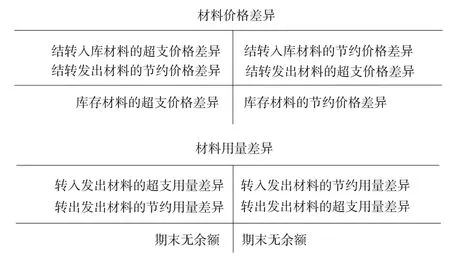

在計劃成本法下,采購環節形成的是標準成本法下的“材料價格差異”,自然,結轉入庫材料的成本差異指的也是“材料價格差異”。在出庫環節,結轉發出材料的成本差異結轉的也是“材料價格差異”,“材料用量差異”在計劃成本法下并沒有體現出來。按照目前計劃成本法的處理,“計劃成本”指的是“標準價格×實際用量”,而筆者認為,“計劃成本”應和“標準成本”的含義保持一致,計劃成本的計算應是“標準價格×標準用量”。

三、標準成本法在計劃成本法中的應用

為了解決上述問題,筆者認為,可以將標準成本法和計劃成本法結合起來,在計劃成本法的賬務處理中體現出“材料價格差異”和“材料用量差異”,建議增設“材料價格差異”和“材料用量差異”科目,其賬戶結構如下頁所示。

材料價格差異期末一次攤銷,這時需計算“材料成本價格差異率”。目前財務會計中計劃成本法下的“材料成本差異率”是按照計劃成本攤銷成本差異,而筆者提出的“材料成本價格差異率”是按照材料數量攤銷材料價格差異。“材料成本價格差異率”的計算如下:

材料成本價格差異率=(月初結存材料的價格差異+本月入庫材料的價格差異)/(月初結存材料數量+本月入庫材料數量)

發出材料的價格差異=發出材料的實際用量×材料成本價格差異率

若為價格超支差異,材料成本價格差異率符號為正;若為價格節約差異,材料成本價格差異率符號為負。

前已提出,目前計劃成本法下發出材料分攤的成本差異僅是材料價格差異,我們可以對此進行驗證。

材料成本差異率=(月初結存材料的成本差異+本月入庫材料的成本差異)/(月初結存材料的計劃成本+本月入庫材料的計劃成本)=(月初結存材料的價格差異+本月入庫材料的價格差異)/(月初結存材料數量+本月入庫材料數量)×標準價格

發出材料的成本差異=發出材料的計劃成本×材料成本差異率=(發出材料的實際用量×標準價格)×材料成本差異率=發出材料的實際用量×材料成本價格差異率

由此可見,目前計劃成本法下的材料成本差異僅僅是材料價格差異,而筆者提出的“材料成本價格差異率”的計算更為簡便,直接根據入庫單便可計算,也更符合標準成本法的思路。需要說明的是,在實際成本法下原材料“運輸途中的合理損耗”計入存貨的成本,在計劃成本法下“運輸途中的合理損耗”應轉入材料價格超支差異。

為了體現不同產品、不同部門材料耗用量的情況,筆者認為“材料用量差異”應按照材料的種類設置二級明細賬,按照部門、產品設置三級明細賬,當期歸集材料的用量差異,期末一并轉出,故“材料用量差異”期末無余額。

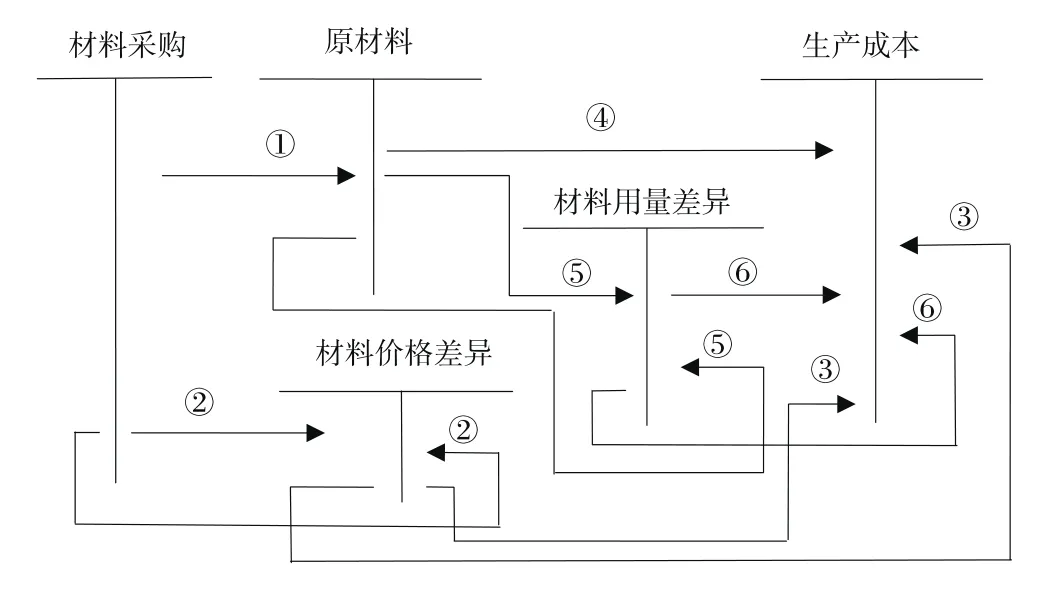

計劃成本法與標準成本法結合的賬務處理程序如圖1所示。圖1中的①表示期末結轉入庫材料的計劃采購成本;②表示期末結轉入庫材料的超支價格差異或節約價格差異;③表示期末結轉出庫材料的超支價格差異或節約價格差異;④表示期末結轉直接材料的標準成本;⑤表示轉入直接材料的超支用量差異或超支節約差異;⑥表示轉出直接材料的超支用量差異或超支節約差異。

四、應用舉例

圖1 標準成本法在計劃成本法中應用的賬務處理程序圖

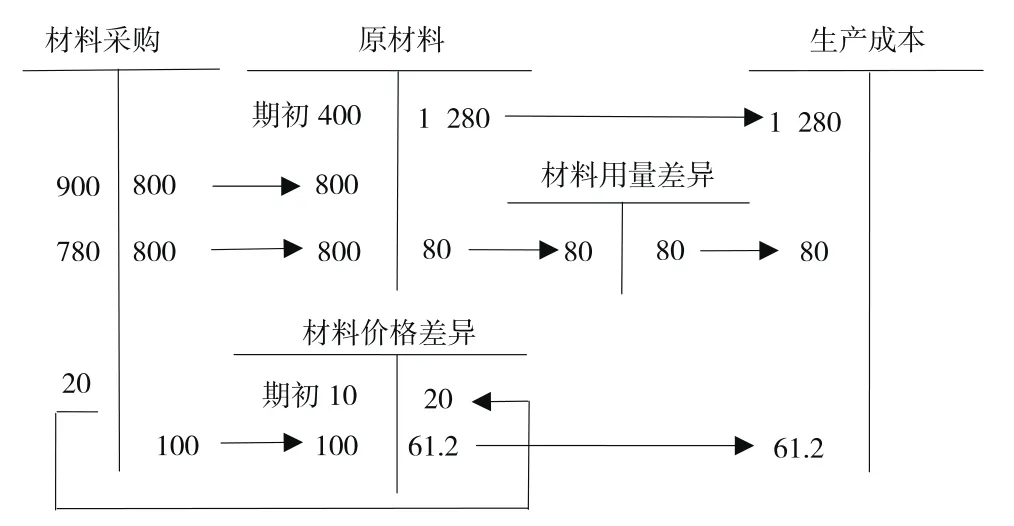

某公司生產甲產品需要一種A材料,A材料的標準價格為8元/千克,單位甲產品耗用A材料的標準用量為0.8千克/件,本期生產甲產品200件,實際耗用A材料170千克。2016年8月1日,庫存A材料50千克,超支價格差異為10元。2016年8月3日,該公司購買了100千克A材料,實際單價為9元/千克;2016年8月5日,該批材料入庫。2016年8月8日,領用A材料100千克用于甲產品的生產。2016年8月10日,該公司又購買了100千克A材料,實際單價為7.8元/千克;2016年8月15日,該批材料入庫。2016年8月17日,領用A材料70千克用于甲產品的生產。不考慮增值稅等相關稅費。

賬務處理為:

1.2016年8月3日,采購100千克A材料的實際成本為900元,計劃成本為800元,該批材料形成超支價格差異100元。

借:材料采購——A 材料 900

貸:銀行存款 900

2.2016年8月10日,采購100千克A材料的實際成本為780元,計劃成本為800元,該批材料形成節約價格差異20元。

借:材料采購——A 材料 780

貸:銀行存款 780

3.2016年8月31日,結轉本期入庫材料的計劃采購成本 1 600 元。

借:原材料——A 材料 1 600

貸:材料采購——A 材料 1 600

4.結轉本期入庫材料的價格差異,本期購買兩批A材料,第一批材料超支價格差異100元,第二批材料節約價格差異20元,總的來說,本期購買的A材料形成超支價格差異80元。

借:材料價格差異——A材料 80

貸:材料采購——A 材料 80

5.結轉發出材料的標準成本,本期生產200件,A材料的標準用量為0.8×200=160千克,標準成本為8×160=1 280(元)。

借:生產成本——甲產品 1 280

貸:原材料——A 材料 1 280

6.結轉發出材料的價格差異:本期材料成本價格差異率=(10+80)/(50+200)=0.36元/千克,本期發出材料應承擔的價格差異=170×0.36=61.2(元)。

借:生產成本——甲產品 61.2

貸:材料價格差異——A 材料 61.2

7.轉入發出材料的用量差異,本期材料的用量差異=8×(170-160)=80(元)。

借:材料用量差異——A材料(甲產品) 80

貸:原材料——A 材料 80

同時轉出發出材料的用量差異。

借:生產成本——甲產品 80

貸:材料用量差異——A 材料(甲產品) 80

本例的賬務處理如圖2所示。

圖2 賬務處理圖

五、直接人工、變動制造費用、固定制造費用的賬務處理

借鑒計劃成本法的核算思路,筆者建議對直接人工、變動制造費用、固定制造費用也核算其差異。

(一)直接人工成本的核算

直接人工成本發生時,借記“生產成本(標準成本)”“直接人工工資率差異(超支差異)”“直接人工效率差異(超支差異)”科目,貸記“應付職工薪酬(實際成本)”科目。期末結轉直接人工成本差異時,借記“生產成本”科目,貸記“直接人工工資率差異(超支差異)”“直接人工效率差異(超支差異)”。若為節約差異,則作相反的分錄。

(二)變動制造費用的核算

變動制造費用發生時,借記“生產成本(標準成本)”“變動制造費用分配率差異(超支差異)”“變動制造費用效率差異(超支差異)”科目,貸記“變動制造費用(實際成本)”科目。期末結轉變動制造費用差異,借記“生產成本”科目,貸記“變動制造費用分配率差異(超支差異)”“變動制造費用效率差異(超支差異)”科目。若為節約差異,則作相反的分錄。

(三)固定制造費用的核算

按照目前會計準則的規定,固定制造費用計入產品的成本中,故固定制造費用還是記入“生產成本”賬戶,但應核算固定制造費用的成本差異,本文采用“三差異法”核算固定制造費用成本差異。

固定制造費用發生時,借記“生產成本(標準成本)”“固定制造費用耗費差異(超支差異,節約差異在貸方)”“固定制造費用產量差異(超支差異)”“固定制造費用效率差異(超支差異)”科目,貸記“固定制造費用(實際成本)”科目。期末結轉變動制造費用差異時,借記“生產成本”科目,貸記“固定制造費用耗費差異(超支差異)”“固定制造費用產量差異(超支差異)”“固定制造費用效率差異(超支差異)”科目。若為節約差異,則作相反的分錄。

本文將直接材料成本差異、直接人工成本差異、變動制造費用成本差異、固定制造費用成本差異期末統一轉入了“生產成本”,然后再將本期的各種成本差異按標準成本的比例,分配給期末在產品、產成品和本期已銷售產品。這樣,期末資產負債表中的在產品和產成品項目反映的是存貨的實際成本,利潤表中的產品銷售成本反映的也是本期已銷售產品的實際成本。這種期末對成本差異的賬務處理即是“遞延法”的思想。

綜上所述,利用標準成本法對成本差異計算的思路和借鑒計劃成本法賬務處理的思想,能夠將成本差異在標準成本法的賬務處理中反映出來,并能和財務會計有效地結合起來。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

音樂探索(2022年2期)2022-05-30 21:01:37

河南電力(2021年5期)2021-05-29 02:10:00

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

電影(2018年12期)2018-12-23 02:18:48

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

專用汽車(2016年4期)2016-03-01 04:13:43

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46