基于突變級數法的網貸平臺信用評級研究

2020-10-12 09:31:07鄧佳麗

管理學家 2020年1期

關鍵詞:信用評級

鄧佳麗

[摘 要] P2P網貸平臺是互聯網產品發展中的一個重要部分,是一種基于互聯網的民間借貸方式,也是個人與個人之間資金流轉匹配的借貸模式。P2P網貸平臺自2007年成立以來,經歷了成長期、爆發期、洗牌期,目前已經漸漸走向合規。但是由于一些網貸平臺自身的風險管控以及經營能力的不足導致借貸不平衡的現象經常出現,網貸平臺破產或圈錢跑路的現象時有發生。因此,加強對網貸平臺的監管以及信用建設顯得尤為重要。本文利用因子分析與突變級數相結合的方法,構建網貸平臺信用評級指標體系,并且運用定量與定性的方法,算出網貸平臺信用評級的綜合得分并進行排序。

[關鍵詞] P2P網貸平臺 信用評級 突變級數法

中圖分類號:F830.5文獻標志碼:A

一、P2P網貸及評級機構的發展

(一)發展歷程

2007年,第一家網貸平臺拍拍貸成立。由于當時相關部門并未出臺相關監管政策,網貸平臺進入門檻較低,P2P網貸平臺逐漸在互聯網金融領域興起,網貸平臺得以自由發展。2014年至2016年之間,由于國家相關部門鼓勵互聯網金融的發展,網貸平臺迅速發展起來。在井噴式增長過后,P2P 網絡借貸行業迎來了大洗牌,平臺數量增長速度逐步放緩,截至2017年2月底,全國網貸平臺僅新增一家。2018年至2019年,監管部門加強了對網貸平臺的整頓,許多問題平臺被清算處理,網貸平臺進入門檻提高,發展非常緩慢。截至2019年10月,新增網貸平臺為0,正常經營平臺僅為486家。未來,網貸平臺數量或將進一步下降,網貸行業風險上升,發展進入低谷[1]。

(二)網貸評級

目前,國內的一些信用評級機構主要有網貸之家、網貸天眼、融360、大公國際等。這些評級機構選取的指標也各不相同,其數據來源、評級的科學性以及專業水平等良莠不齊,無法得到統一的標準與量化。因此,這些評級機構的專業程度以及公正性或透明度等受到一些質疑,也很難得到公眾的廣泛認可,只能在某些層面給出一些投資參考,而不能成為投資建議。

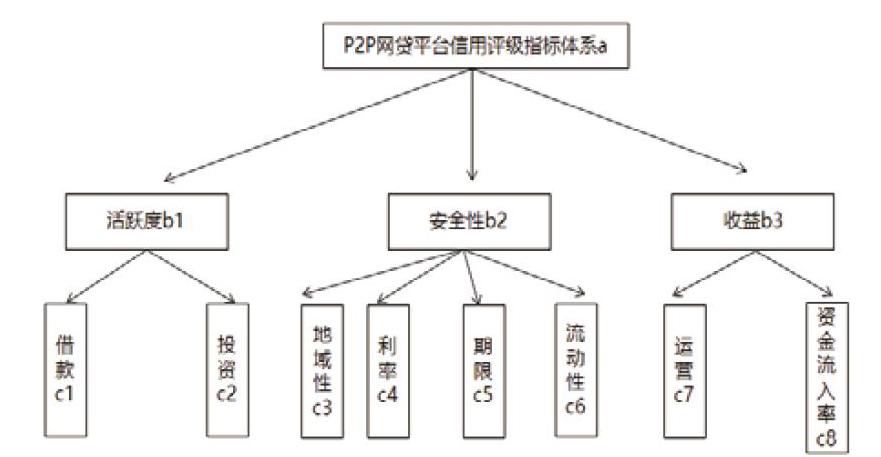

二、指標體系構建與數據選取

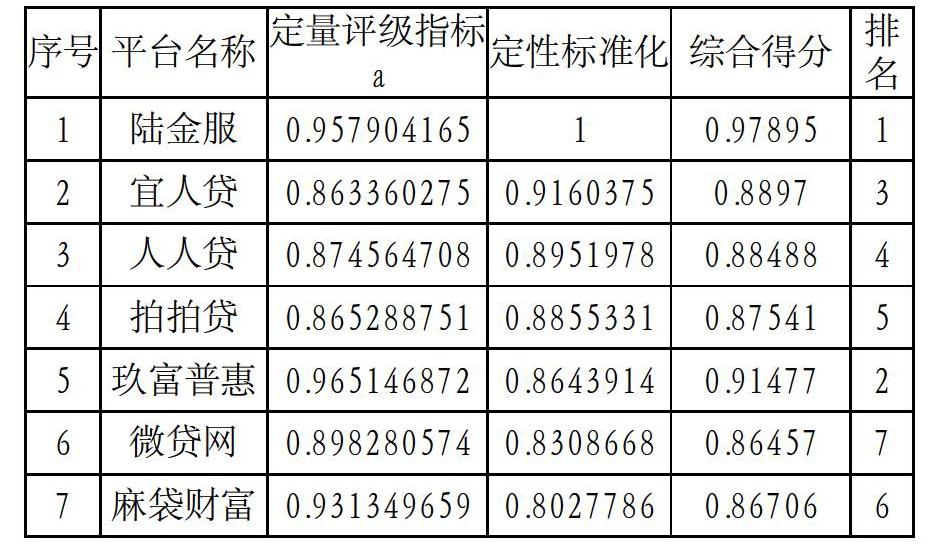

本文參考網貸天眼公布的網貸指數數據中的8項指標,構建定量指標體系,并且采取定量與定性相結合的方法,根據2019年6月網貸天眼平臺上公布的數據,一共有49家平臺,剔除掉5家問題平臺,總計44家網貸平臺,對其進行網貸信用評級分析。

三、研究方法

(一)采用因子分析的方法,對于選取的8個指標進行因子整合,提取公因子,便于指標體系的構建以及評級指標的分析。利用SPSS軟件進行操作。

(二)利用突變級數法對系統的評價總目標進行多層次矛盾分解,最后得出各網貸平臺信用評級總得分進行排名。對于同一屬性、同一層次的指標,將重要程度相對大的指標放在前面,相對次要的指標放在后面。由于一般突變系統的控制變量不超過4個,所以相應的各層指標不超過4個。突變系統模型一共有7個,最常見的有3個,即尖點突變系統、燕尾突變系統和蝴蝶突變系統。

尖點型突變函數(兩個因子)

燕尾型突變函數(三個因子)

蝴蝶突變系統函數(四個因子)

四、實證分析

1.數據標準化

由于原始數據取值范圍和度量單位各不相同, 它們之間無法進行相互比較。因此,需要對指標數據進行標準化處理,本文采取無量綱化的關系式為:

對于正向指標(越大越安全):

對于負向指標(越小越安全):

2.計算各層級突變指標

首先計算活躍度指標,其分解為借款和投資兩個指標,其中間存在相關性,構成尖點突變模型,按互補原則接著計算安全性指標,其分解為地域性、利率、期限、流動性,其中間存在相關性,構成蝴蝶突變模型,按互補原則最后計算收益性指標,該指標分解為運營和資金流入率,存在相關性, 尖點突變模型,按互補原則

由于活躍度、安全性、收益三個二級指標之間存在弱相關性,因此構成燕尾突變模型,按取小原則=

根據定量與定性相結合的方法,定性指標由專家打分法給出,并將其標準化之后,采取定量指標與定性指標各占比50%的方法計算出綜合得分,最后進行排序。

五、結語

在本文選取的44家網貸平臺中,根據突變級數法的計算步驟,從最終排名來看,陸金服位居第一位,而錢香排名最后。從實證計算過程中發現,陸金服在8個指標中每個指標的綜合排名都是靠前的。

六、建議

(一)監管部門繼續加大對網絡借貸平臺的整合、監督力度,尤其要注重一些問題平臺的發展動向,針對主要問題進行整改,并且要定期進行抽查。對于一些嚴重違規的平臺進行清算處理。監管部門還應該從根本上進行教育與宣傳,比如出臺一些關于網貸平臺健康發展的建議或監管細則,鼓勵網貸平臺的自身優化與整改[2]。

(二)由于網貸信用評級機構目前還不夠完善,相關部門應該加強重視程度,完善與優化國內網貸信用評級機構,形成一套專業、權威的信用評級體系。提倡并鼓勵所有的網貸平臺及時公布相關數據,提升信息公開與透明程度,在官網上披露規定的相關數據,使得眾多的投資者能夠了解并知情。充分利用當代大數據的方法,建立專業的數據分析系統,使得我國網絡借貸平臺更加合規、有序地經營。

參考文獻:

[1]田亞萌.我國P2P網絡借貸平臺信用評級研究[D].天津:天津商業大學,2019.

[2]朱建平,楊巍.基于層次分析法的我國P2P網絡借貸平臺信用評級研究[J].當代金融研究,2019(03):5-24.

猜你喜歡

山東工業技術(2016年24期)2017-01-12 22:02:45

現代商貿工業(2016年11期)2016-12-26 17:42:18

現代企業文化·理論版(2016年19期)2016-12-21 08:17:09

價值工程(2016年32期)2016-12-20 20:07:35

時代金融(2016年29期)2016-12-05 13:54:11

現代經濟信息(2016年21期)2016-10-25 06:21:22

中國市場(2016年33期)2016-10-18 12:30:28

商(2016年17期)2016-06-06 08:10:49

商(2016年7期)2016-04-20 01:29:53

商(2016年8期)2016-04-08 10:31:04