淺談作業成本法在企業管理角度下的意義與應用

2020-10-12 14:09:00黃裕玲

中國市場 2020年22期

關鍵詞:作業成本法

黃裕玲

[摘?要]伴隨高度自動化、智能化的企業生產環境的改變,產品成本結構中的制造費用比重大幅度增加,其分配的科學與否決定著產品成本計算的準確性和成本控制的有效性。傳統的成本法則是按產量基礎平均分配制造費用,每款產品的差異性、利潤的差異性,會使管理者做出錯誤的成本決策信息。文章對作業成本法產生的必要性進行淺析,并且從企業管理角度,闡述了作業成本法在企業中應用的意義以及應如何應用的案例。

[關鍵詞]作業成本法;傳統成本法;資源動因;作業動因;制造費用

[DOI]10.13939/j.cnki.zgsc.2020.22.100

1?作業成本法產生的必要性

傳統成本法按照實際產量去分配制造費用,這樣會出現“高產季單位成本低、低產季單位成本高”的現象。傳統成本法下經常出現的一種現象就是:企業有可能陷入在低產季下,成本核算出一個相對較高的單價,喪失了一個競爭優勢,故而失去很多訂單。而作業成本法的核心是去平均化,采用更多的成本動因進行分攤,盡可能減少不準確的分攤,因而能夠提供更加真實、準確的成本信息。

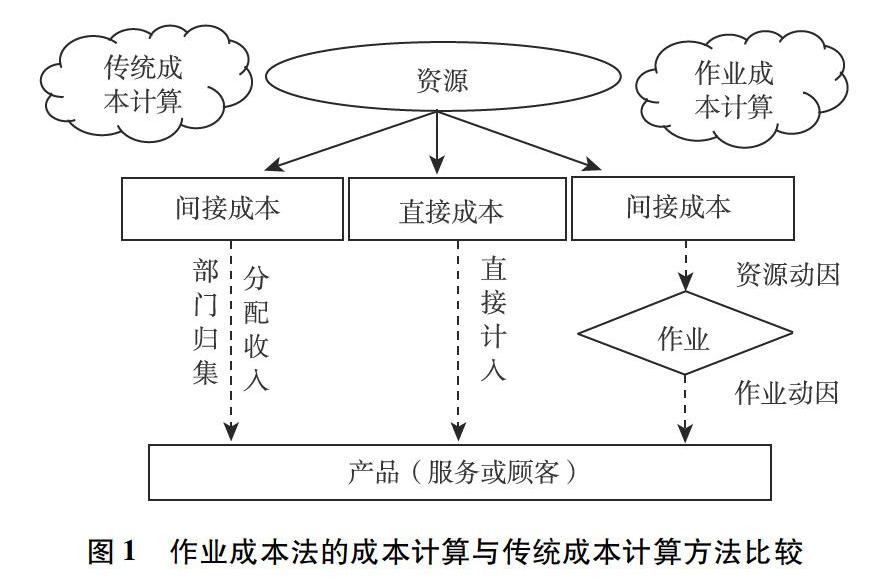

作業成本法是一種以“作業消耗資源、產出消耗作業”為原則,基于作業活動的成本核算方法。它是根據資源動因將間接成本追溯或分配至各項作業,計算出作業成本,再根據作業動因,將作業成本追溯或分配至各產品成本對象,最終完成成本計算全過程。

圖1是作業成本法的成本計算與傳統成本計算方法比較。

圖1?作業成本法的成本計算與傳統成本計算方法比較

作業成本法適用于智能化生產制造環境,此方法的一個優勢就是能讓間接成本更準確地分攤到成本對象上。隨著我國的國際地位越來越高,國家鼓勵企業出口貿易,拓寬了企業價值鏈的空間范圍,也對企業現代成本管理提出了更高的要求。作業成本法優化企業價值鏈,為企業提供準確率較高信息,從企業長遠發展來看,具有深遠的意義。

2?企業實行作業成本管理的意義

(1)如果企業能夠成功采用作業成本管理模式,將極大地改善企業的經營管理水平,促進經濟效益的提高,增強企業的競爭力,對企業的發展產生深遠影響。作業成本法的優點有:第一,可以獲得更準確的產品成本和產品線成本信息,提高了經營決策質量;第二,有助于從成本動因上改善成本控制,消除非增值作業,提高增值作業效率;第三,為實施價值鏈分析、成本領先戰略和差異化戰略提供信息支持。

(2)作業成本法可以有效發現與消除不增值作業。企業在經營中,難免會存在一些不增值作業,比如工業企業中車間工人在生產產品時的機器保養維修時間和生產廢品時間都是不增值作業,每個作業都是要消耗資源形成成本的。這些不增值作業中又可分為必要不增值作業和非必要不增值作業。如機器保養和維修時間及生產廢料時間都是不增值但必要的作業,生產出廢品時間是非必要不增值作業。通過對全部資源費用進行梳理、歸類各作業或作業中心,可以有效發現不增值作業,通過對非必要的不增值作業的消除或必要的不增值作業的減少,可以提高效率為企業創造更多效益。在對非增值作業動因的查找上,要考慮關聯環節,有些資源的耗費動因不一定在本環節發生,比如對于機器的維修一般是由于操作不當等生產中的原因引起的,再比如能源消耗,除了在生產中產生,也會受能耗系統自身的先進程度影響。

(3)從成本管理的角度來看,作業的成本管理可以消除轉化或降低非增值作業,提高增值作業效率,降低成本,增加價值。由鯨魚曲線啟示,最能創造利潤的20%的客戶帶來了175%的利潤,最差的20%的客戶損失了75%的利潤。企業要獲得競爭優勢,必須開發出具有差異化性質的產品,作業成本法較傳統成本法在成本計算準確性上的優勢,自然而然就成為企業差異化戰略強有力的支持工具。

3?作業成本管理的應用案例

隨著科學技術的高速發展,智能化生產企業與傳統企業進行比較,由于設備先進、技術含量高,固定資產、無形資產所占的比重越來越大,客戶對產品的特性要求越來越高,而且更新換代也越來越快。如果一個企業引用傳統成本法,錯誤的報價、錯誤的決策可能使企業慢慢虧損,就像溫水煮青蛙一樣。幾個產品虧損一直沒發現,當量變變成質變的時候,可能為時已晚。在這樣的背景環境下,企業急需一種更完善的成本核算方法來取代傳統成本法,作業

成本法正是當代企業需要的核算方法。

這里以我司為例,我司是紙品包裝廠,屬于訂單加工型企業,主要業務流程為根據客戶的訂單購進原料,再生產加工有特性的產品,最后實現銷售的全過程,這整個過程需要業務、生產和財務部門共同協作。我司是以傳統成本法進行成本歸集,結合訂單的工藝要求推算人工等其他成本,加上毛利,進而確定報價。雖然我司是按單加上毛利進行報價,但成本核算卻沒有跟蹤至作業,并不能準確地分清哪些客戶訂單是盈利的。如果繼續按傳統成本法進行分配,必然使成本信息失真。由于現代制造技術的不斷發展,我司購入智能原紙物流輸送系統、機械手自動碼垛系統及印刷機等數控化生產設備,這導致公司產品的成本結構發生了顯著的變化。原先需要工人開著抱車運送原紙,人工費用大、抱車損耗大,對原紙也造成不同程度的損傷。現利用智能原紙物流輸送系統,大大降低了之前的人工等成本,提高了生產效率。由于新設備、新技術帶來的成本節約,傳統成本法下的報價已經失真。企業的產品在市場上沒有獲得價格優勢,客戶也沒有獲得智能化生產的好處。盡管公司的毛利在增長,但客戶還是慢慢地向其他供應商流失。經過財務分析,我司向管理層明確的指出問題所在,啟用作業成本法是箭在弦上的事。

作業成本法引入的初期,ERP系統計劃在所有的產品上試運行,需要通過成本分析,找到產品的共性和特性,將產品的品種降到盡可能低的數量。從成本核算的層面上來看,運用作業成本法能夠計算出較為真實的成本,并計算出業務員的業績和產品的利潤率。從決策的層面上來看,它能給管理者提供更為準確的決策信息,也為年度預算提供了信息。但此方法也具有局限性,使用門檻較高,確定成本動因比較困難。成本計算過程是相當復雜的一個過程,對企業的技術水平、生產的信息化水平和會計人員的綜合能力都有較高的要求。通過實施作業成本法取得了一些經驗:一是如何充分發揮作業成本法的決策作用,如關注剩余產能的相關信息;二是完善作業成本法的應用流程;三是將兩種成本法信息進行比較,為優化決策提供對比數據。最后還要考慮一點:一個成本系統的好壞關鍵在于它的實施成本是否具備可行性。

4?結論

總之,作業成本法是一種較為科學合理的成本核算方法,根據資源的消耗和相應的作業,選取成本動因進行適當的歸集和分配,正確的反映產品成本的本質面貌。隨著科學技術的加速發展,企業自動化程度的迅速提高,間接費用占總成本的比重不斷加大,特別是中美貿易戰之后,我國在國際市場的價格優勢受到嚴重打擊,推廣應用作業成本法顯得越來越有必要。

參考文獻:

[1]師紅亮.企業實行作業成本管理意義[J].現代企業,2010(2).

[2]王月.時間驅動作業成本法的應用研究——以包裝印刷企業為例[J].會計之友,2016(1).

[3]何遠禎.基于作業成本法的環境成本核算——以造紙行業為例[J].財會通訊,2010(2).

[4]?中國注冊會計師協會 .2019年注冊會計師全國統一考試輔導材料:財務成本管理[M]. 北京:中國財政經濟出版社,2019.

猜你喜歡

科學與財富(2016年18期)2016-12-22 19:17:39

現代經濟信息(2016年27期)2016-12-16 23:05:36

中國市場(2016年32期)2016-12-06 11:18:29

時代金融(2016年30期)2016-12-05 20:32:02

智富時代(2016年12期)2016-12-01 15:07:06

現代經濟信息(2016年25期)2016-11-24 05:54:38

商場現代化(2016年26期)2016-11-21 22:02:01

財經界·學術版(2016年19期)2016-11-16 14:07:20

商業會計(2016年15期)2016-10-21 08:01:24

商業會計(2016年15期)2016-10-21 07:56:19