企業(yè)內(nèi)控建設(shè)管理實(shí)踐與分析

2020-10-12 14:09:28陳蓓

中國(guó)市場(chǎng) 2020年25期

陳蓓

[摘 要]在現(xiàn)代企業(yè)財(cái)務(wù)管理中,財(cái)務(wù)內(nèi)控管理對(duì)于企業(yè)的持續(xù)發(fā)展來(lái)說(shuō)具有重要價(jià)值與意義。基于此,文章從制造業(yè)公司隔膜泵盤(pán)虧的案例出發(fā),用解剖流程的方法分析了在現(xiàn)實(shí)管理中內(nèi)控建立的若干重要關(guān)鍵要素,探討了相關(guān)問(wèn)題,以期更好地為現(xiàn)代企業(yè)的發(fā)展提供可行的管理借鑒。

[關(guān)鍵詞]企業(yè)內(nèi)部控制體系;風(fēng)險(xiǎn)評(píng)估;內(nèi)控五要素;內(nèi)控建設(shè)管理

[DOI]10.13939/j.cnki.zgsc.2020.25.073

現(xiàn)今,經(jīng)濟(jì)全球化的發(fā)展趨勢(shì)愈演愈烈,公司經(jīng)營(yíng)面臨著來(lái)自各方的風(fēng)險(xiǎn)和挑戰(zhàn)。在現(xiàn)代化企業(yè)逐漸向集團(tuán)化發(fā)展的過(guò)程中,必須建立一套長(zhǎng)效的風(fēng)險(xiǎn)控制機(jī)制,方可實(shí)現(xiàn)可持續(xù)的健康發(fā)展。從美國(guó)的《薩班斯法案》到2011年我國(guó)五部委聯(lián)合發(fā)布的《企業(yè)內(nèi)部控制規(guī)范》,內(nèi)控管理對(duì)上市公司的要求都在持續(xù)深化和細(xì)化。

以下,筆者從一個(gè)制造業(yè)公司常見(jiàn)的隔膜泵盤(pán)點(diǎn)案例,來(lái)剖析內(nèi)控管理體系建設(shè)落地過(guò)程中的若干現(xiàn)實(shí)問(wèn)題。

1 一個(gè)小故事:隔膜泵的盤(pán)虧

【案例】甲公司為某制造業(yè)公司,2019年固定資產(chǎn)盤(pán)點(diǎn)結(jié)果顯示:

第一,A車間兩臺(tái)隔膜泵盤(pán)虧。盤(pán)虧的原因,主要是由于該隔膜泵在使用過(guò)程中損壞后,車間直接將其拆分,主要部件遺失,僅剩下設(shè)備的框架,一直擺放在堆場(chǎng),未完成固定資產(chǎn)報(bào)廢審批流程以及固定資產(chǎn)寄庫(kù)流程。

第二,B車間八臺(tái)搪玻璃碟片式冷凝器處于寄庫(kù)狀態(tài)。盤(pán)點(diǎn)時(shí),發(fā)現(xiàn)已在當(dāng)年中期寄庫(kù)場(chǎng)地清理時(shí)當(dāng)作盤(pán)盈資產(chǎn)處置,而資產(chǎn)臺(tái)賬未及時(shí)反映。盤(pán)盈資產(chǎn)的原因主要是該五臺(tái)設(shè)備在寄庫(kù)場(chǎng)地保管時(shí)沒(méi)有相應(yīng)的銘牌能確認(rèn)設(shè)備的信息。

【案例分析】

第一,制度背景:公司《固定資產(chǎn)管理規(guī)程》明確規(guī)定“需出售、轉(zhuǎn)讓、報(bào)廢的固定資產(chǎn),由固定資產(chǎn)使用部門(mén)填寫(xiě)《固定資產(chǎn)(設(shè)備)處置審批表》,詳細(xì)注明固定資產(chǎn)處置原因,并負(fù)責(zé)報(bào)廢過(guò)程的單據(jù)流轉(zhuǎn)”。公司《財(cái)務(wù)審批權(quán)限》,亦明確規(guī)定固定資產(chǎn)報(bào)廢需按照金額大小分別由相應(yīng)的業(yè)務(wù)和財(cái)務(wù)管理層進(jìn)行審批。

第二,事件四問(wèn):

問(wèn)題一,基層管理者是否了解相關(guān)的管理規(guī)程?

基層管理者并未清晰地了解《固定資產(chǎn)管理規(guī)程》,內(nèi)控意識(shí)薄弱,未意識(shí)到作為資產(chǎn)的使用部門(mén),對(duì)資產(chǎn)的使用、保管、處置負(fù)有直接的管控責(zé)任。

問(wèn)題二,該制度有無(wú)經(jīng)過(guò)培訓(xùn)?

經(jīng)查人力資源培訓(xùn)記錄,該車間經(jīng)理在上任時(shí)接受了相關(guān)崗位相關(guān)文件的培訓(xùn),唯獨(dú)沒(méi)有接受《固定資產(chǎn)管理規(guī)程》培訓(xùn)。

問(wèn)題三,對(duì)盤(pán)虧有無(wú)管理規(guī)定并考核?

《固定資產(chǎn)管理規(guī)程》就固定資產(chǎn)遺失已有明確的規(guī)定,對(duì)個(gè)人保管的資產(chǎn),部門(mén)保管的資產(chǎn),分凈值按分段比例進(jìn)行遺失責(zé)任規(guī)定,但實(shí)際未進(jìn)行考核落地。

問(wèn)題四,對(duì)固定資產(chǎn)有無(wú)循環(huán)檢查和資產(chǎn)盤(pán)點(diǎn)?

因財(cái)務(wù)部人手短缺,固定資產(chǎn)無(wú)循環(huán)檢查和季度大盤(pán),所以未能及時(shí)發(fā)現(xiàn)資產(chǎn)盤(pán)虧。

2 隔膜泵引發(fā)的內(nèi)控建設(shè)管理分析

以上隔膜泵的案例,筆者嘗試用內(nèi)控五要素的框架對(duì)照該例的幾大關(guān)鍵問(wèn)題,分析如下:

第一,從內(nèi)控環(huán)境分析。對(duì)使用期限未滿、非正常報(bào)廢的固定資產(chǎn),公司均有明確規(guī)定。但現(xiàn)實(shí)情況是,有制度和流程,但就是不執(zhí)行。基層管理者責(zé)任心不足,內(nèi)控文化意識(shí)比較薄弱。

第二,從風(fēng)險(xiǎn)評(píng)估分析。固定資產(chǎn)屬于高風(fēng)險(xiǎn)內(nèi)控領(lǐng)域,但公司未引起足夠的風(fēng)險(xiǎn)管控重視。公司治理在各條線依賴各層管理者對(duì)風(fēng)險(xiǎn)的自我意識(shí),組織風(fēng)險(xiǎn)意識(shí)薄弱。

第三,從控制活動(dòng)分析。雖然建立了《固定資產(chǎn)管理規(guī)程》,但是實(shí)際執(zhí)行即控制活動(dòng)仍然停留在表面。實(shí)際業(yè)務(wù)的內(nèi)部控制,在設(shè)計(jì)與執(zhí)行上,控制措施并未全覆蓋內(nèi)控風(fēng)險(xiǎn)點(diǎn)和關(guān)鍵業(yè)務(wù)環(huán)節(jié)。

第四,信息技術(shù)控制。固定資產(chǎn)盤(pán)點(diǎn)信息不及時(shí)、完整、準(zhǔn)確,臺(tái)賬也未及時(shí)更新,內(nèi)部信息傳遞斷裂。雖然很多公司已推行EPR系統(tǒng)和OA系統(tǒng)上線,但線下審批流程大量存在。同時(shí),對(duì)于預(yù)算、資產(chǎn)管理、存貨管理、費(fèi)用報(bào)銷等高風(fēng)險(xiǎn)內(nèi)控領(lǐng)域,流程孤島信息未打通,手工統(tǒng)計(jì)居多,未做到信息技術(shù)的整合與集成。一是員工培訓(xùn)與溝通。缺乏對(duì)員工強(qiáng)化的固定資產(chǎn)保管的系統(tǒng)教育與培訓(xùn),員工及基層管理者對(duì)資產(chǎn)保管的責(zé)任意識(shí)淡薄。二是內(nèi)控管理與評(píng)價(jià)。沒(méi)有建立固定資產(chǎn)保管水平的系統(tǒng)內(nèi)控評(píng)價(jià)機(jī)制,也沒(méi)有建立持續(xù)的固定資產(chǎn)保管水平和盤(pán)點(diǎn)準(zhǔn)確率的提升計(jì)劃。沒(méi)有建立有效的內(nèi)控設(shè)計(jì)評(píng)價(jià)與執(zhí)行評(píng)價(jià)機(jī)制,也未形成有效的PDCA(計(jì)劃Plan、執(zhí)行Do、檢查Check、處理Action)的內(nèi)部控制管理循環(huán)。

3 對(duì)內(nèi)控體系建立的思考

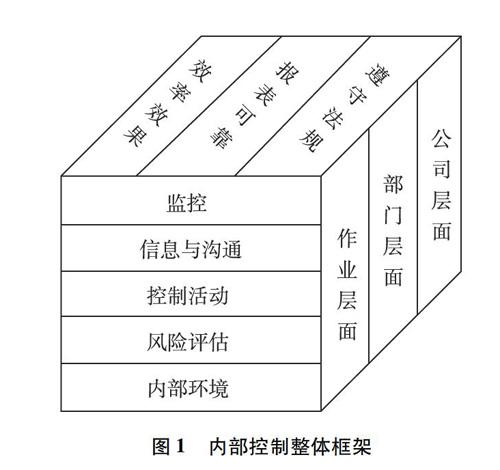

以內(nèi)部環(huán)境為基礎(chǔ)、以風(fēng)險(xiǎn)評(píng)估為依據(jù)、以控制活動(dòng)為手段、以信息溝通為載體、以內(nèi)部監(jiān)督為保證,這五大要素對(duì)于完善的內(nèi)控體系建立至關(guān)重要。

圖1 內(nèi)部控制整體框架

第一,切實(shí)踐行內(nèi)控文化。內(nèi)部控制文化的培育是一個(gè)從上到下、循序漸進(jìn)、持之以恒的長(zhǎng)期過(guò)程。內(nèi)部控制要求將日常管理工作中具有控制作用的思想和行為逐步整合成一種管理流程,養(yǎng)成習(xí)慣,習(xí)慣成自然。

第二,建立合理的風(fēng)險(xiǎn)評(píng)估等級(jí)機(jī)制。企業(yè)只有建立起科學(xué)系統(tǒng)的風(fēng)險(xiǎn)評(píng)估等級(jí)機(jī)制,才能更好地發(fā)揮風(fēng)險(xiǎn)識(shí)別的作用,只有準(zhǔn)確將風(fēng)險(xiǎn)類型識(shí)別出來(lái),才能更好地保障接下來(lái)的每一項(xiàng)工作。

第三,關(guān)注重要業(yè)務(wù)、重大事項(xiàng)和高風(fēng)險(xiǎn)領(lǐng)域。全面梳理兩重一高(大)的業(yè)務(wù)流程。堅(jiān)持重要性原則,明確關(guān)鍵控制點(diǎn)和控制措施,確保控制活動(dòng)不存在重大缺陷或重大舞弊。

第四,加大信息化建設(shè)投入,打通全流程電子化監(jiān)控體系,降低線下單一的內(nèi)控風(fēng)險(xiǎn)。加強(qiáng)對(duì)信息系統(tǒng)的開(kāi)發(fā)與維護(hù),充分利用信息系統(tǒng)規(guī)范交易行為,降低人為因素導(dǎo)致內(nèi)控控制失效的可能性,提高內(nèi)部控制的執(zhí)行力,同時(shí),也需要培養(yǎng)內(nèi)部信息化人才。

第五,建立內(nèi)控評(píng)價(jià)機(jī)制。在內(nèi)控評(píng)價(jià)工作開(kāi)展過(guò)程中,可先開(kāi)展內(nèi)部控制研討和培訓(xùn),下發(fā)內(nèi)控評(píng)價(jià)調(diào)查問(wèn)卷,針對(duì)重要職能部門(mén)和重要業(yè)務(wù)流程開(kāi)展訪談和穿行測(cè)試,形成內(nèi)部控制評(píng)價(jià)診斷工作底稿、改進(jìn)計(jì)劃和全面的內(nèi)部控制自我評(píng)價(jià)報(bào)告等基礎(chǔ)資料。

第六,加強(qiáng)會(huì)計(jì)控制和預(yù)算控制能力。在會(huì)計(jì)控制方面,需重視業(yè)務(wù)環(huán)節(jié)的內(nèi)控風(fēng)險(xiǎn),對(duì)于重大投資和高風(fēng)險(xiǎn)的業(yè)務(wù)控制資源要適當(dāng)傾斜。同時(shí),建立以全面預(yù)算管理為核心的企業(yè)內(nèi)控體系,通過(guò)預(yù)算編制到審核的流程提高企業(yè)的財(cái)務(wù)管控質(zhì)量。

參考文獻(xiàn):

[1]曾春曉. 企業(yè)內(nèi)控體系建設(shè)的思路和方法[J].企業(yè)改革與管理, 2017(7):18.

[2]李陽(yáng), 李國(guó)旭, 耿迪. 淺析企業(yè)內(nèi)部控制審計(jì)的思路和方法[J].農(nóng)場(chǎng)經(jīng)濟(jì)管理, 2017(1):48-50.

[3]王博. 經(jīng)濟(jì)新常態(tài)下企業(yè)內(nèi)部控制體系的構(gòu)建與完善探索[J].財(cái)會(huì)學(xué)習(xí), 2017(14).

[4]張?zhí)m杰. 經(jīng)濟(jì)新常態(tài)下企業(yè)內(nèi)部控制體系的構(gòu)建與完善初探[J].財(cái)會(huì)學(xué)習(xí), 2017(7):235.

- 中國(guó)市場(chǎng)的其它文章

- 淺談事業(yè)單位預(yù)算管理存在的問(wèn)題及對(duì)策

- 加強(qiáng)國(guó)有企業(yè)資產(chǎn)管理的思考

- 低碳經(jīng)濟(jì)視角下高碳排放企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警研究

- 大數(shù)據(jù)時(shí)代下會(huì)計(jì)信息化的風(fēng)險(xiǎn)因素及防范措施

- 大數(shù)據(jù)時(shí)代的企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)防范與控制研究

- 人工智能技術(shù)在國(guó)有企業(yè)財(cái)務(wù)管理中的應(yīng)用研究