區塊鏈金融背景下小微企業融資的模式與路徑創新

2020-09-26 10:45:41郭瑩鄭志來

當代經濟管理 2020年9期

郭瑩 鄭志來

[摘 要]? ?小微企業經濟增長貢獻度與金融支持之間不匹配,普遍存在著融資難融資貴的問題。區塊鏈金融通過分布式記賬、共識信任、智能合約等技術規則實現了中心化金融體系向去中心化金融體系轉變,區塊鏈金融將在降低小微企業準入門檻、重塑小微企業信用生態、提升金融機構風控水平等方面對小微企業融資產生影響。通過比較區塊鏈金融公有鏈、私有鏈以及聯盟鏈,提出區塊鏈金融選擇聯盟鏈的發展模式。基于區塊鏈金融與小微企業融資的視角,按照聯盟鏈的發展模式,將落腳點聚焦在“區塊鏈+供應鏈金融”來解決小微企業融資難融資貴問題。基于小微企業的資產數字化、“區塊鏈+供應鏈金融”交易數據上鏈、“區塊鏈+供應鏈金融”平臺流程智能化以及建立統一的供應鏈金融共享平臺等方面構建“區塊鏈+供應鏈金融”發展路徑。最后,從區塊鏈金融相關法律法規、監管方式平衡、關鍵技術與應用場景延伸、行業自律四個方面提出政策建議。

[關鍵詞]? ?區塊鏈金融;小微企業;供應鏈金融;融資;聯盟鏈

[中圖分類號]? F276.3;F832.4 [文獻標識碼]A 文獻標志碼? [文章編號]1673-0461(2020)09-0079-07

一、引 言

2019年4月,國務院辦公廳印發《關于促進中小企業健康發展指導意見》,提出“高度重視中小企業面臨的生產成本上升、融資難融資貴等問題,從破解融資難融資貴等七個方面,促進中小企業健康發展”。2019年7月,國務院常務會議中李克強指出,推動實際利率有效下降,降低企業特別是小微、民營企業融資成本。《關于促進中小企業健康發展指導意見》等文件出臺折射出傳統金融結構很難切實有效解決小微企業長期存在的融資難融資貴問題。區塊鏈技術具有信息可溯源、數據不可篡改安全性、公開透明、增信、去中心化、加密化等特征,從根本上解決了傳統金融面臨的信息不對稱問題。2019年10月,中央政治局第十八次集中學習,習總書記指出區塊鏈技術的集成應用在產業變革中起著重要作用,把區塊鏈作為核心技術自主創新的重要突破口。本文正是基于區塊鏈金融視角探討小微企業融資問題,指出區塊鏈金融將在降低小微企業準入門檻、重塑小微企業信用生態、提升金融機構風控水平等方面對小微企業融資產生顛覆。在實踐路徑上,提出區塊鏈金融選擇聯盟鏈的發展模式,并將落腳點聚焦在“區塊鏈+供應鏈金融”平臺。

二、文獻回顧與問題提出

區塊鏈金融屬于金融科技領域新興研究方向,目前研究文獻主要聚焦在區塊鏈技術與供應鏈金融的融合、區塊鏈技術在金融領域應用以及區塊鏈金融監管等方面。

第一,關于區塊鏈技術與供應鏈金融的融合研究。代表性文獻主要有:儲雪儉(2018)提出區塊鏈具有數據統一存儲、無法隨意篡改、可追溯的技術體系,通過構建分布式數據庫解決供應鏈金融交易環節的信息不對稱[1];朱興雄(2018)指出區塊鏈技術解決供應鏈金融核心企業背書問題,構建參與各方共享聯盟平臺,保證了數據的安全性和業務的透明可視化[2];鄧愛民(2019)從債權憑證的分割轉讓、上游供應商的保理融資與核心企業的到期付款三個方面分析了區塊鏈智能合約技術在供應鏈金融保理業務中的創新[3];姜浩(2019)指出監管機構、核心企業、金融機構等參與者利用區塊鏈技術為信用多級流轉的供應鏈金融模式提供了支撐,增大供應鏈融資輻射范圍[4];劉思璐(2019)提出嵌入區塊鏈技術有助于供應鏈金融構建開放式、共享式征信架構,優化供應鏈金融信用體系[5];林楠(2019)以互聯網金融企業為基礎建立區塊鏈框架的供應鏈金融模式,解決了目前供應鏈金融運營中存在的痛點[6];張路(2019)指出區塊鏈技術對于供應鏈金融場景下解決中小企業信用自證和融資問題具有比較優勢,從博弈視角分析供應鏈金融服務模式和區塊鏈激勵機制[7]。

第二,區塊鏈技術在金融領域應用研究。代表性文獻主要有:孫國茂(2017)指出在金融領域發展區塊鏈技術有助于建立統一的區塊鏈信用體系,信用主體獲取相匹配的金融服務,實現共享金融[8];張榮(2017)認為區塊鏈金融通過精準識別客戶信用狀況,能夠重塑金融市場征信體系,促進金融機構轉型發展[9];張婷(2019)指出我國金融機構可以在組建銀行間區塊鏈大聯盟、數字貨幣、多業務布局區塊鏈以及內外協同等多方面應用區塊鏈技術[10];劉洋(2019)指出區塊鏈金融在加密數字貨幣、消費金融、資產管理、支付結算、數字票據、供應鏈金融、智能保險、智能征信以及智能證券等方面具有廣泛應用[11];巴曙松(2019)指出區塊鏈金融對金融生態、金融基礎設施構成顛覆,挑戰傳統金融機構信用中介角色[12];王新慶(2019)從設計思想、工作流程和基本算法三個方面闡述了區塊鏈技術將對傳統金融領域帶來深刻變革,提倡政府主導區塊鏈金融模式[13]。

第三,關于區塊鏈金融的監管研究。代表性文獻主要有:楊東(2018)提出以區塊鏈為基礎監管科技,需要構建內嵌型的、技術輔助型的有機監管路徑,重點解決政府與市場雙重失靈問題[14];李文紅(2018)認為監管機構應遵循“技術中立”原則,對金融科技進行“穿透定性”,加強對金融機構與科技企業合作的監督,按照金融業務本質實施監管[15];陳志峰(2018)提出通過監管體制與原則的重構以及消費者權益保障的強化,構建“中國式沙箱監管”為核心的區塊鏈金融監管機制[16];趙蕾(2019)認為區塊鏈金融監管應突出系統性風險防范、技術監管評估和市場價格波動預警等方面的重要性[17];鄒傳偉(2019)認為區塊鏈金融的Libra項目面臨著法定儲備投資管理不善、貨幣籃子結構失衡、Libra價格大幅波動等風險,應加強合規監管[18]。

通過對既有文獻研究,不難看出區塊鏈技術創新從根本上解決了金融領域信息不對稱的問題,進而對傳統金融帶來深刻變革,對于實體經濟融資,尤其是小微企業融資具有重要現實意義。現有文獻聚焦在區塊鏈技術對傳統金融影響、區塊鏈金融監管等方面,還沒有文獻系統研究區塊鏈金融如何構建小微企業融資路徑。本文從小微企業融資困局與痛點進行分析,研究區塊鏈金融對小微企業融資帶來創新,構建“區塊鏈+供應鏈金融”小微企業融資的發展路徑,并從區塊鏈金融相關法律法規、監管方式平衡、關鍵技術和應用場景延伸、行業自律四個方面提出政策建議。可能創新之處體現在兩方面:一方面,比較區塊鏈金融公有鏈、私有鏈以及聯盟鏈,提出了區塊鏈金融聯盟鏈的發展模式,指出了區塊鏈金融對小微企業融資帶來的新變革;另一方面,從“區塊鏈+供應鏈金融”參與者、職能定位、作用、流程優化等方面系統構建小微企業融資新路徑。

三、區塊鏈金融與小微企業融資創新[]

(一)小微企業融資困局與痛點

根據國家統計局2018年出臺的《統計上大中小微企業劃分辦法(2017)》文件進行分類,截至2018年底,我國小微企業超過2 900萬家,個體工商戶超過6 500萬戶,占全部市場主體的比重超過90%。2018年小微企業對GDP貢獻度超過35%,吸納全國80%以上就業人口,貢獻50%以上稅收(易綱,2019)。與此同時,小微企業面臨著融資難融資貴的問題,截至2018年底,全國小微企業貸款余額33.49萬億元,占各項貸款余額的23.81%,占企業貸款余額的32.91%,根據銀保監會測算,我國銀行貸款大企業覆蓋率為100%,中型企業覆蓋率為90%,小企業覆蓋率不足30%,微型企業覆蓋率不足1%,小微企業融資渠道以銀行貸款為主體,融資渠道瓶頸化特征明顯。銀行對小微企業貸款利率往往在基準利率基礎上浮30%左右,存在收取中間服務費用,抬高小微企業融資成本等問題。根據溫州民間借貸網測算,小微企業融資平均成本在15%—20%之間,遠高于商業銀行同期貸款利息。不難看出,小微企業對經濟增長、就業、稅收貢獻度與獲得金融支持之間不匹配,存在著金融歧視。

造成小微企業融資困局的關鍵原因在于我國小微企業融資條件與現有金融體系不吻合。一方面,我國小微企業生存年限短、普遍缺乏可抵押資產、貸款規模不經濟,這與現有金融體系營運模式存在沖突;另一方面,現有金融體系運行在無法解決信息不對稱條件下具有歧視性,由于小微企業融資條件很難滿足現有金融體系要求,小微企業成為了金融被歧視的主要群體。小微企業融資痛點在于信息不對稱,企業真實信用很難被證實和有效傳遞,截至2019年6月份,小微企業不良貸款率為5.9%,高于大型企業4.5個百分點,高于全國整體不良貸款率4.1個百分點,小微企業不良貸款率高于全國整體不良貸款率平均水平的現實,就會帶來商業銀行作為市場主體對小微企業信貸缺乏積極性與主動性。加之,信息不對稱造成具有良好信用的小微企業也很難得到客觀公正的評價,小微企業貸款整體水平被抑制。而當前小微企業貸款增量上升主要來自于政策層面推動,屬于被動式增長,可持續性有待進一步觀察。

(二)區塊鏈金融內涵

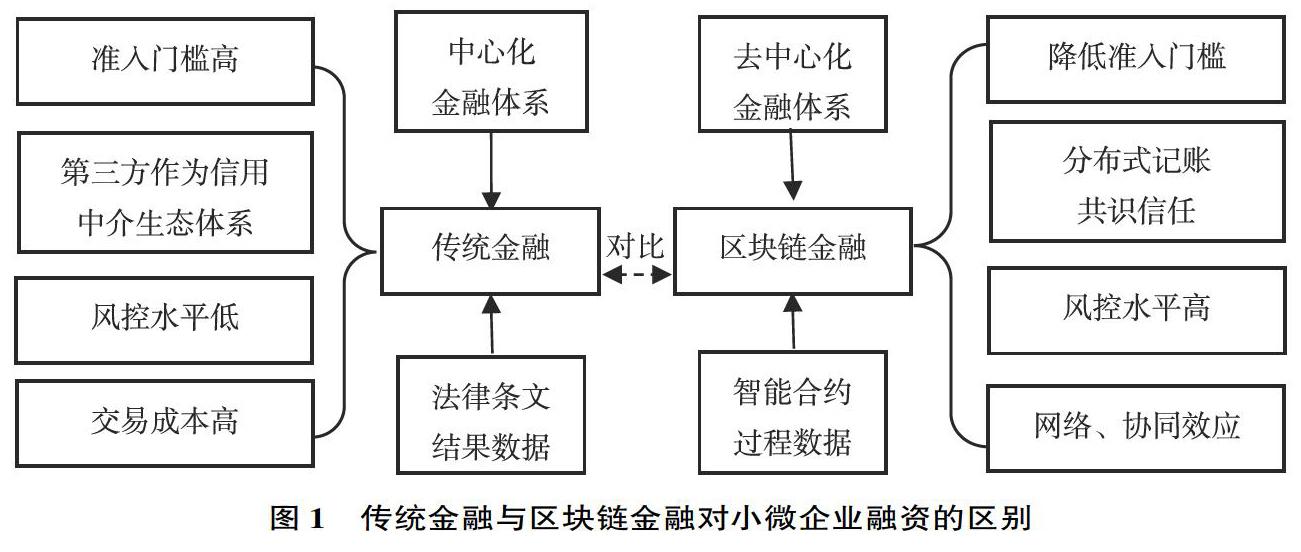

區塊鏈技術將大數據、云計算、云存儲、物聯網技術、加密技術等信息技術進行有機集成,基于區塊鏈技術系統相較于傳統系統具有數據不可篡改安全性、特征信息可溯源性、邏輯自動強制執行性、全網大規模參與性。區塊鏈金融相較于傳統金融,實現了中心化金融體系向去中心化金融體系轉變。主要體現在兩方面:一方面,實現了結果數據向過程數據記錄的轉變,改變了傳統金融由獨立第三方作為信用中介生態體系,通過過程數據記錄簡化流程,降低參與者交易成本,減少參與方記錄檢驗成本,縮減業務關聯方的信息交互流程,做到去中心化的點對點交互;另一方面,智能合約設定好的交易規則自動執行,改變了傳統金融依賴法律條文存在的商業信任,智能合約固化和穩定的核心邏輯,預設邊界條件減少系統改動,使信息透明化且簡化信息傳播流程。

區塊鏈金融具有去中心化、加密化、分布式記賬、傳遞信任等功能特征,實現了金融交易數據信息共享、提高數據價值傳輸效率、增強數據信息安全和可信度、實現交易者征信科學化。目前,區塊鏈金融在商業銀行中的應用主要體現在支付結算、消費金融、資產管理、數字票據、供應鏈金融等方面。區塊鏈金融內涵具體表現在:第一,通過分布式記賬方法,實現結算業務的去中心化,金融機構通過執行智能合約實現跨境支付真實性、可追蹤性,提升金融參與者協作效率,縮短了結算周期,降低交易對手面臨的違約、欺詐、操作等潛在金融風險;第二,區塊鏈金融通過共識信任、智能合約等標準構建消費金融參與者的利益共同體,增加金融參與者信任,降低消費金融潛在風險;第三,區塊鏈金融通過分布式數據存儲等技術將交易者與產品特征進行自動匹配,實現資產管理穿透,提升資產管理效率;第四,區塊鏈金融通過分布式共享總賬、多中心化共識機制、時間戳等手段解決貿易背景造假、一票多賣、審核成本高、背書不連續等問題,實現了數字票據數據信息透明可視化、去中心化真實可靠,全流程可審計;第五,區塊鏈金融通過分布式賬本提升數據真實性,利用智能合約有效傳導信用,關鍵是做好供應鏈金融資產數字化、流程智能化,并采取多主體合作、多層級信用傳遞,提升供應鏈金融整體效能。

(三)區塊鏈金融對小微企業融資創新

1.區塊鏈金融對小微企業融資新變革

區塊鏈金融依托分布式記賬、智能合約以及共識機制在支付結算、消費金融、資產管理、數字票據以及供應鏈金融等方面對傳統金融帶來革命性變化,必然對小微企業融資產生新變化。主要體現在四個方面:第一,區塊鏈金融做到“普惠”,降低準入門檻。傳統金融服務受制于成本收益比約束,對于小微企業盡職調查成本高、金融服務難度大,區塊鏈金融打破金融機構、客戶、評級機構等市場參與者之間的信息孤島,并通過金融參與者信息交叉多維驗證,實行多級共享,根本上解決了傳統金融與小微企業信息不對稱問題,不存在盡職調查成本問題。區塊鏈金融依托分布式記賬、多重簽名技術等滿足了小微企業融資的多樣性需求,區塊鏈金融解決了傳統金融面臨的“長尾效應”問題,區塊鏈金融開放平臺技術路徑需要更多資金方參與。第二,區塊鏈金融重塑小微企業信用生態。傳統金融由于信息不對稱,無法真實客觀評價小微企業信用情況,區塊鏈金融利用分布式網絡保證了區塊鏈系統的安全性,借助共識機制確保參與者的廣泛性與公平性,通過智能合約確保小微企業承諾會被自動執行,不能隨意改動,區塊鏈金融重塑小微企業信任機制,使得整個流程參與者協作更加高效。第三,區塊鏈金融具有網絡效應和協同效應。傳統金融在面對小微企業融資需求時,存在著調查成本高、信息不完整、虛假融資監管難等問題,區塊鏈金融基于通用開放平臺的技術架構,整合商業銀行、小微企業、工商、稅務、海關、法院等多方數據源,在區塊鏈金融平臺實現數據、用戶的統一,發揮區塊鏈金融平臺網絡效應,區塊鏈金融通過將業務規則固化到區塊鏈的初始設置中,參與方對等進行網狀協作,不同業務場景可以實現交互協同,從而發揮區塊鏈金融協同效應。第四,區塊鏈金融提升金融機構的風控水平。傳統金融面對小微企業融資需求時,存在著貸前逆向選擇、貸中道德風險以及貸后信用風險等問題,區塊鏈金融運用區塊鏈技術確權、動態調節,并監控企業貸款資金,有效避免貸中資金挪用等道德風險,區塊鏈金融借助物聯網、云計算,清晰記錄企業合同數據、上下游數據、銷售數據,提前解決企業貸后信用風險問題,而基于區塊鏈金融的小微企業資產上鏈真實、數據驗真取證,避免金融機構貸前逆向選擇問題。以上分析,具體見圖1所示。

2.區塊鏈金融模式選擇

目前區塊鏈發展路徑有私有鏈、公有鏈和聯[CM(21*2]盟鏈。公有鏈是指各個節點可以自由加入和退出網絡,并參加鏈上數據的讀寫,讀寫時以扁平的拓撲結構互聯互通,網絡中不存在任何中心化的服務端節點。而私有鏈與公有鏈區別在于各個節點的寫入權限收歸內部控制,而讀取權限可視需求有選擇性地對外開放。聯盟鏈的特點在于各個節點通常有與之對應的實體機構組織,通過授權后才能加入與退出網絡。去中心化程度、信用程度以及交易效率之間存在反向關系,去中心化程度越高,信用程度會上升,但交易效率會下降。對于區塊鏈金融來說,考慮到金融機構之間差異性以及固有路徑依賴,區塊鏈金融發展路徑最優選擇是聯盟鏈。一方面,公有鏈的技術實現離區塊鏈金融現實落地相差較遠;另一方面,私有鏈共享性不夠,機構間很難協作會帶來信用程度下降。

首先,聯盟鏈通過線下認證,將廣泛記賬收斂為少數節點;然后,再將數據上鏈,聯盟鏈在彼此信任的基礎上進行數據傳遞,讓聯盟鏈的其他成員看到,并最終形成共識,上鏈過程其實就是數據、證據或資產的確權過程。區塊鏈金融聯盟鏈的系統吞吐量滿足金融商業應用,參與者經許可才能參與記賬,數據僅在涉及的用戶之間傳遞,所以聯盟鏈在技術、參與者、數據安全等方面可控。區塊鏈金融的聯盟鏈由行業內主要的機構共同參與管理統一的區塊鏈平臺,每個機構負責運行著一個或多個節點,由每個機構提供參與成員的管理、授權、認證、監控等工作,而區塊鏈的數據允許系統內不同的機構進行讀寫與發送交易,并且所有參與者共同記錄交易數據。區塊鏈金融中聯盟鏈上每個節點的權限應是完全對等,即平行型聯盟鏈。平行型聯盟鏈涉及到多方協作,商業規則確立是關鍵,即使不完全互信的情況下也能實現數據互換。不難得出,聯盟鏈是區塊鏈金融模式最佳的實踐路徑。

四、構建“區塊鏈+供應鏈金融”小微企業融資新路徑

(一)供應鏈金融存在問題與原因分析

供應鏈金融通過金融機構、核心企業、物流公司、技術服務平臺等多方參與,以核心企業為依托,以真實貿易為前提,為小微企業提供應收賬款類、預付類、存貨類等融資需求和服務。貿易背景的真實性和資產狀況的不透明是供應鏈金融最突出的問題(宋華,2019)。由于供應鏈金融參與方眾多,需要較強信任關系,供應鏈金融發展過程中面臨著三方面問題:第一,供應鏈上的小微企業融資難融資貴問題沒有得到根本解決。金融機構基于風控等因素,只對核心企業上下游一級供應商提供保理業務、預付款以及存貨融資,有著巨大融資需求的上下游二級、三級等供應商得不到滿足,供應鏈金融發展空間被限制。第二,金融機構資金端風控成本越來越高。基于核心企業ERP系統的信息,存在著核心企業與上下游小微企業之間虛構貿易的可能,金融機構很難避免小微企業的票據造假、倉單重復抵押等問題,這就需要金融機構增加額外的風控成本。第三,金融機構面臨著小微企業履約風險。金融機構與小微企業之間只有合同約束,金融機構很難有效地對小微企業履約情況過程進行監控。

供應鏈金融存在問題的原因,主要有三方面:第一,核心企業數據單邊化、私有化、封閉化,造成了內部信息孤島。核心企業信用不能跨級傳遞,一級供應商能夠獲得核心企業信用傳遞,而給供應商的供應商很難獲得信用傳遞。第二,金融機構與核心企業需求存在錯配。基于業務考慮,金融機構往往更關心的是供應鏈的上游供應商,而核心企業更加強調下游銷售商。第三,金融機構供應鏈金融創新性不夠。一方面,金融機構與政府之間配合力度不夠,工商、稅務、水電、海關、法院等部門數據存在鴻溝;另一方面,金融機構的金融科技支撐不夠,供應鏈金融不是簡單從線下轉移到線上,而是真正具有供應鏈金融業態的基因。

(二)構建“區塊鏈+供應鏈金融”發展新路徑

1.區塊鏈技術服務供應鏈金融面臨的問題

目前,部分金融機構、區塊鏈技術服務商、核心企業、金融科技公司將區塊鏈技術應用到供應鏈金融,代表性公司有布比、平安銀行、螞蟻金服、騰訊、蘇寧等。根據既有區塊鏈技術服務供應鏈金融的應用來看,主要面臨著四方面的問題:第一,金融相關者數字化水平不高,目前金融相關者在理念、機制以及人才等方面對金融數字化轉型存在不足。第二,區塊鏈與物聯網、大數據等技術的配合帶來的數據失真問題,由于涉及到線上線下不一致,仍會導致數據缺乏真實性的問題。第三,區塊鏈分布式的系統、標準與中心化系統設施兼容性問題,一方面,區塊鏈金融閉環運行帶來規模問題、交易成本問題;另一方面,上鏈數據權限范圍涉及到隱私性,帶來了協作問題。第四,區塊鏈智能合約的安全性與法律制度結合問題,供應鏈金融平臺發展涉及到監管、法律制度沒有界定等方面問題。

2.“區塊鏈+供應鏈金融”參與者與職能定位

區塊鏈金融在商業銀行中支付結算、消費金融、資產管理、數字票據、供應鏈金融等方面的應用,對于小微企業融資來說,重點發展路徑是“區塊鏈+供應鏈金融”,其相較于傳統供應鏈金融具有“牛鞭效應”。針對區塊鏈技術在供應鏈金融應用,以及前面區塊鏈金融模式比較結果,選擇“區塊鏈+供應鏈金融”的聯盟鏈作為發展路徑。聯盟鏈由主要機構參與的統一供應鏈金融平臺構成,每個機構負責一個節點或多個節點,每個節點的參與者包括參與資金流轉和融資的金融機構、核心企業、小微企業(供應商)以及金融中介機構。

統一的供應鏈金融平臺負責系統內不同機構所有參與者共同記錄交易數據,實現數據互換。核心企業負責供應鏈上的小微企業審核與認證,是整個平臺風險控制第一責任人。金融機構屬于資金方,根據對接小微企業風險偏好,拓寬金融機構渠道。金融中介機構包括信息技術提供商、保理機構等,負責平臺信息整合與分析,提供定制化的供應鏈金融產品。以上分析,具體如圖2所示。

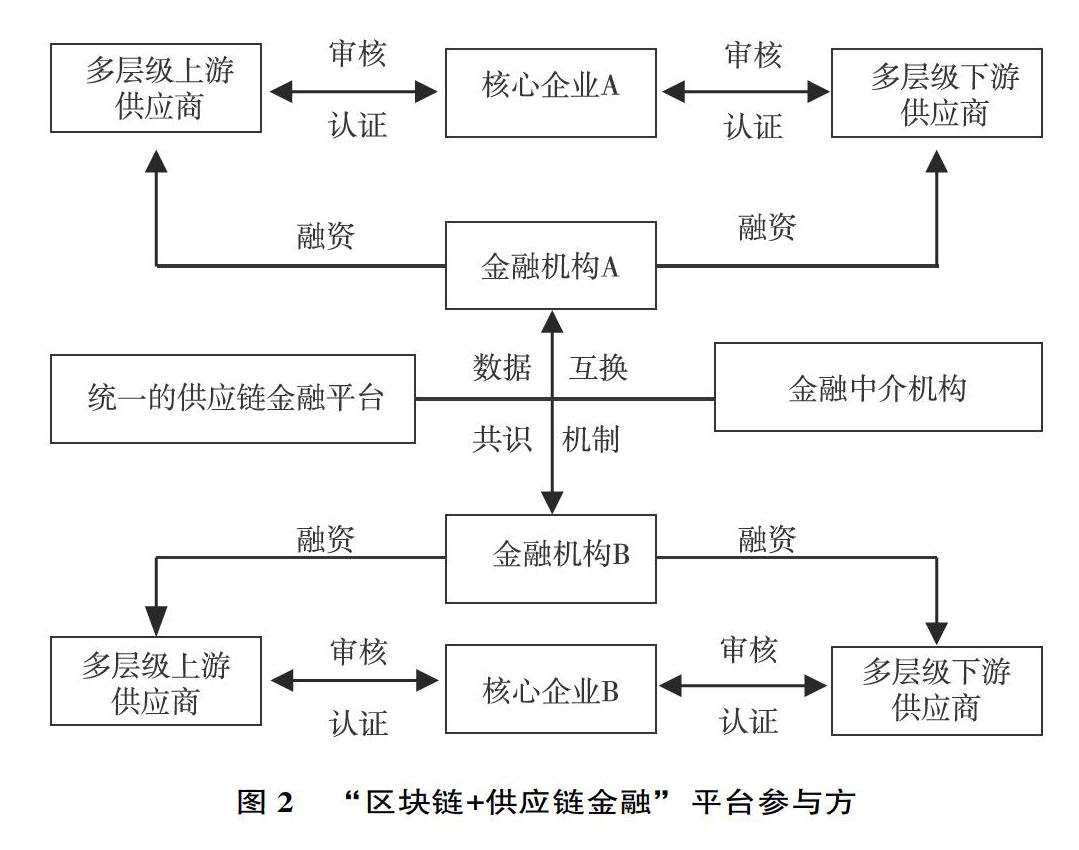

3.“區塊鏈+供應鏈金融”多級信用傳遞

“區塊鏈+供應鏈金融”平臺采取分布式賬本技術,采取分布式部署存儲,平臺參與者的數據不再由單一中心化機構統一維護,數據信息變得透明、可信,能建立較強的信任關系。“區塊鏈+供應鏈金融”平臺的搭建,能夠打通各層之間的交易關系,從而實現對與核心企業沒有直接交易小微企業的信用傳遞,多級信用流轉,電子憑證分拆流轉,延伸信用鏈條。一方面,區塊鏈作為一種分布式賬本,提升行業參與者的協作效率,為參與各方提供了平等協作的平臺,鏈上信息的可追蹤與不可篡改,多個機構之間數據實時同步,可實時對賬,對底層資產進行穿透式監管,進而提高資產評級,降低機構間信用協作風險和成本;另一方面,區塊鏈的多重簽名等技術可以降低參與者的交易成本,縮短結算周期,傳統金融面臨著多方參與者的結算、清算過程,而“區塊鏈+供應鏈金融”一旦被確認,本身就是結算、清算等過程。不難看出,多級信用傳遞為與核心企業沒有直接交易的小微企業增強信用,降低小微企業融資成本,提升協作效率。以上分析,具體如圖3所示。

4.“區塊鏈+供應鏈金融”運營模式

“區塊鏈+供應鏈金融”運營過程,主要體現在四個方面:第一,小微企業的資產數字化。將小微企業的應收賬款、預付賬款、存貨等資產在“區塊鏈+供應鏈金融”平臺上登記,將此類資產進行數字化,這樣小微企業就會根據資金需求在“區塊鏈+供應鏈金融”平臺通過拆分憑證進行流轉。第二,“區塊鏈+供應鏈金融”交易數據上鏈。“區塊鏈+供應鏈金融”采取聯盟鏈,核心企業作為節點聯合物流公司、信息技術提供商,負責企業之間信息流、資金流、物流、商流數據的審核、認證等上鏈工作。第三,“區塊鏈+供應鏈金融”平臺流程智能化。傳統供應鏈金融通過合同約定進行結算,很難通過系統自動化完成,通過“區塊鏈+供應鏈金融”平臺的智能合約控制供應鏈的全流程,減少人為交互,提升參與各方協作效率。第四,建立統一的供應鏈金融共享平臺。“區塊鏈+供應鏈金融”平臺打破傳統供應鏈金融存在信息孤島的問題,由于各自平臺自成體系,相互之間無法兼容,會形成新的信息孤島,因此,由政府相關職能部門主導建立統一的供應鏈金融共享平臺。以上分析,具體如圖4所示。

五、政策建議

區塊鏈金融解決小微企業融資痛點,離不開政府有效引導與監管,針對“區塊鏈+供應鏈金融”發展過程中可能出現的問題,從四個方面提出政策建議:第一,出臺區塊鏈金融相關法律規章制度。目前僅國家互聯網信息辦公室出臺《區塊鏈信息服務管理規定》,還沒有關于區塊鏈金融專門法律制度,不利于區塊鏈金融健康有序發展,應從數據安全、應用場景、技術安全等多個方面完善相關法律制度,防范和降低區塊鏈金融發展的潛在風險。第二,注重監管方式平衡。互聯網金融,尤其是P2P網絡借貸監管缺位,導致了P2P發展模式異化,區塊鏈金融監管注重穿透監管與包容監管之間的平衡,做到既鼓勵創新,也不異化區塊鏈金融本質,采取監管沙盒平衡創新與風險。第三,注重區塊鏈金融關鍵技術和應用場景延伸。注重對區塊鏈底層和基礎技術的研發與優化,建立國家層面的區塊鏈技術研發公共服務平臺,在區塊鏈金融應用場景上,以“區塊鏈+供應鏈金融”為突破口,逐漸延伸到金融負債、資產、中間環節等各個領域。第四,加強區塊鏈金融行業自律。區塊鏈金融發展過程存在不平衡,早期應用存在著技術缺陷和信息安全,需要區塊鏈金融加強行業自律,共同維護區塊鏈金融有序健康發展。

[參考文獻]

[1]儲雪儉.區塊鏈驅動下的供應鏈金融創新研究[J].金融發展研究,2018(8):68-71.

[2]朱興雄.區塊鏈技術在供應鏈金融中的應用[J].中國流通經濟,2018(3):111-119.

[3]鄧愛民.基于區塊鏈的供應鏈“智能保理”業務模式與博弈分析[J].管理評論,2019(9):231-240.

[4]姜浩.信用多級流轉的供應鏈金融模式與國內實踐研究[J].西南金融,2019(9):33-39.

[5]劉思璐.嵌入區塊鏈技術的供應鏈金融征信系統優化[J].征信,2019(8):16-20.

[6]林楠.基于區塊鏈技術的供應鏈金融模式創新研究[J].新金融,2019(4):51-55.

[7]張路.博弈視角下區塊鏈驅動供應鏈金融創新研究[J].經濟問題,2019(4):48-54.

[8]孫國茂.區塊鏈技術的本質特征及其在金融領域應用研究[J].理論學刊,2017(2):58-67.

[9]張榮.區塊鏈金融:結構分析與前景展望[J].南方金融,2017(2):57-63.

[10]張婷.我國商業銀行區塊鏈技術的應用與前景展望[J].新金融,2019(7):50-57.

[11]劉洋.金融供給側結構性改革視域下區塊鏈金融模式綜述與合規創新探析[J].金融發展研究,2019(7):21-31.

[12]巴曙松.區塊鏈推動金融變革路徑[J].中國金融,2019(8):70-72.

[13]王新慶.區塊鏈的技術創新原理與金融應用[J].征信,2019(2):8-13.

[14]楊東.區塊鏈如何推動金融科技監管的變革[J].人民論壇·學術前沿,2018(12):51-60.

[15]李文紅.分布式賬戶、區塊鏈和數字貨幣的發展與監管研究[J].金融監管研究,2018(6):1-12.

[16]陳志峰.我國區塊鏈金融監管機制探究——以構建“中國式沙箱監管”機制為制度進路[J].上海金融,2018(1):60-68.

[17]趙蕾.區塊鏈技術風險監管實證研究[J].上海對外經貿大學學報,2019(3):89-98.

[18]鄒傳偉.區塊鏈與金融基礎設施——兼論Libra項目的風險與監管[J].金融監管研究,2019(7):18-33.[FL)]

Financing Mode and Path Innovation of Small and Micro Enterprises in the Context of Blockchain Finance

Guo Ying 1 ,2,Zheng Zhilai 2

(1.Nanjing Normal University,Nanjing 210046,China; 2.Yancheng Teachers University,Yancheng 224051,China )

Abstract: There is a mismatch between the contribution of small and micro enterprises to economic growth and the financial support they get,and there is a common problem that financing is difficult and expensive.Blockchain finance realizes the transformation from centralized financial system to decentralized financial system through technical rules such as distributed bookkeeping,consensus trust and smart contract.Blockchain finance will have an impact on the financing of small and micro enterprises in terms of lowering the access threshold of small and micro enterprises,reshaping the credit ecology of small and micro enterprises,and improving the risk control level of financial institutions.By comparing the public chain,private chain and alliance chain of blockchain finance,this paper puts forward the idea that the development mode of blockchain finance is the alliance chain.Based on the perspective of blockchain finance and small and micro enterprise financing,according to the development mode of alliance chain,we focus on “blockchain+supply chain finance” to solve the financing problems of small and micro enterprises.The development path of “blockchain+supply chain finance” is built on the basis of asset digitalization of small and micro enterprises,“blockchain+supply chain finance” transaction data,“blockchain+supply chain finance” platform process intelligence and the establishment of a unified supply chain financial sharing platform.Finally,policy suggestions are put forward from four aspects:blockchain finance related laws and regulations,regulatory balance,extension of key technologies and application scenarios,and industry self-discipline.

Key words:? ?blockchain finance;small and micro enterprises;supply chain finance;financing;alliance chain

責任編輯 (責任編輯:張麗陽)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

經營者(2016年12期)2016-10-21 08:04:47

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13