基于DEA模型的我國上市軍工企業經營效率評價研究

2020-09-16 12:00:50喻曉兵

呼倫貝爾學院學報 2020年4期

汪 嬌 黎 娜 喻曉兵

(1.滁州學院 安徽 滁州 239000;2.滁州中衡會計師事務所 安徽 滁州 239000)

引言

隨著市場化的發展,我國政府也不斷對傳統的軍工企業進行改革,將原有的軍工企業進行市場化、證券化,逐漸形成了很多上市軍工企業[1]。這些軍工企業對我國國防現代化發展產生了很大的促進作用,有利于我國軍事發展和國際地位的提高[2]。向先登(2011)[3]通過分析國防支出等相關數據證實了軍工企業借助金融市場資源可以優化自身發展模式。軍工企業的國家責任更重,不僅是要實現國防目標,還需要配合國家從計劃經濟體制向市場經濟體制轉變(劉斌,2015)[4]。加強我國軍工企業的市場化程度,能夠更好地迎合我國市場化建設發展,更快地促進我國軍工企業發展(程璇等,2016)[5]。我國軍工企業融入金融市場可以打破行業的壟斷現狀,吸引優質資源,促進我國軍工企業的發展(劉均華等,2016)[6]。韋政(2014)[7]認為:在平衡政府與市場關系同時,可以通過股份制改造來達到軍工企業的市場化進程,利用金融行業的優勢對我國軍工企業進行優化和革新。我國軍工企業股份制改革已有時日,軍工企業的經營效率如何,需要深入研究。因此,加強我國軍工企業的經營效率研究,對于軍工企業改革階段性總結和下一步的發展具有重要作用。通過跟蹤我國上市軍工企業的歷年的經營發展情況,有助于了解我國軍工企業的經營效率和發展現狀。

楊興月(2011)[8]認為:以軍工企業成果等數據為基礎來評價軍工企業的經營效率,很容易忽視軍工企業的國家和社會效益,無法對企業的長遠發展和價值進行評估。馬喜芳等(2017)[9]通過對已有文獻研究發現:一些關于軍工企業經營效率的評價研究理論依據不充分,評估對象的模糊,不能清楚的反映我國軍工企業發展實際情況,難以清楚了解我國軍工企業的發展水平。通過知網文獻搜索發現,目前對于軍工企業經營效率的分析很少。因此,本研究基于我國上證和深證上市軍工企業為研究對象,分析我國上市軍工企業的經營效率情況,并對其經營效率進行評價,分析企業的技術效率、規模效率以及規模報酬情況。本研究的貢獻在于:基于面板數據跟蹤我國上市軍工企業的發展歷程,分析其生產經營情況;從資源投產和產出視角對我國上市軍工企業的經營效率進行評價,分析其近幾年的技術效率和規模效率;通過模型分析,對我國上市軍工企業的規模報酬情況進行分析,衡量其所處的發展階段,并對我國上市軍工企業的分布層次進行分析,以更全面地了解我國軍工產業的發展情況。

一、文獻研究回顧

曹勇(2009)[10]在軍工企業經營理論分析方面進行研究,表明我國上市軍工企業在資產重組之后,會出現短暫的盈利,但是該盈利上漲趨勢會逐漸下降;紀建強(2014)[11]:當軍工企業的資產規模發生重大改變后,企業的經營管理模式可能會出現問題,跟不上企業發展速度。因此需要通過改革和科技發展等方式提升企業的生產經營效率;劉妍(2013)[12]:在軍工企業資源配置效率方面,通過分析多元回歸等定量分析方法對我國軍工企業進行分析發現,我國軍工企業運營存在差異性,并且受到很多外部和內部因素的影響;張勇等(2014)[13]以我國西部省市軍工企業為研究對象,結合從科技、信息、人力等方面分析我國軍工企業資源配置效率,研究發現我國西部地區軍工企業資源配置效率較低;張明親、張雅雅(2016)[14]以我國十大軍工企業為研究對象,采用DEA-Malmquist指數模型分析我國軍工企業的技術效率,研究指出我國軍工企業的管理模式、技術水平等限制了我國軍工企業綜合技術效率的提升;Humanities等(2016)[15]通過對上市軍工企業的技術效率分析發現:上市軍工企業的技術效率受到區域位置的影響,不同地區上市軍工企業的技術效率具有很大的差異性。

在經營效率評價及研究方法方面,章波(2006)[16]采用回歸分析等計量經濟學方面對資本結構和軍工企業經營績效進行分析;伍青(2007)[17]運用超效率DEA模型分析上市軍工企業經營效率,指出我國軍工企業經營效率差異較大,并且技術轉化程度等對我國軍工企業經營效率具有較大的影響;黃敏(2007)[18]采用平衡計分法對軍工企業績效評價指標體系進行分析,得到我國軍工企業經營效率的基本情況;谷德斌等(2008)[19]通過聚類分析法對我國軍工企業的經營績效進行分析,發現我國軍工企業的經營績效較低,并且不同規模的企業其經營績效水平差異更大;李晶(2008)[20]采用因子分析法對我國上市軍工企業的經營績效進行評價,并通過分析提出改善我國軍工企業經營績效的建議;任慶運等(2015)[21]根據股權投資理論,對我國軍工科研院所股權投資進行評價分析。

通過對已有國內外研究軍工企業經營效率的文獻進行梳理和分析,獲悉研究的前沿問題和盲點問題,對軍工企業經營效率的研究產生了更深刻的認識。從已有研究成果可以發現:學者們對軍工企業的經營效率評價存在不同的看法[22]。從定性分析到定量分析,基于不同的研究對象和不同視角產生了很多獨到的觀點,這為本研究也提供了參考。對我國軍工企業經營效率的分析定性研究的成果較多,而定量研究主要通過歷年統計數據、財務數據等進行分析,包括經營模式、股權結構、資源配置等[23],對于軍工企業經營成果的整體評價較少。本文以2015年-2018年我國軍工上市企業為研究對象,基于資源投入產出模型分析我國軍工企業經營效率情況,以豐富該方面的理論研究,并為我國軍工企業的發展提供參考。

二、研究方法

(一)DEA模型

1978年,自美國的Charnes、Cooper和Rhodes提出了數據包絡分析(DEA),它是一種通過投入產出指標進行效率分析的一種方法。DEA方法屬于非參數系統分析方法,主要針對多投入多產出問題進行研究,每一個研究對象或單位被稱為決策單元(DMU),針對每個決策單元計算出有效生產前沿面的函數,得到效率值,并對效率值進行排序。若計算的效率值為1,說明效率是有效的,效率值越小說明效率水平越低[24]。

DEA方法是針對多投入多產出問題,對于軍工上市企業的生產經營效率而言,不是單一因素可以衡量的,涉及多方面原因。因而采取DEA分析方法分析生產經營效率是DEA模型最大優勢,增強了客觀性,避免了人為主觀性。其原理簡單易懂,投入產出指標之間的關系不會對生產經營效率的準確性產生影響。因此,本研究選擇DEA模型中的CCR模型和BCC模型來分析我國軍工企業的經營效率。

(二)CCR模型-規模收益不變

假設本研究的樣本有n個,每個樣本為一個決策單元,記為DMUm(m=1,2…n)。其中,投入指標X有a個,Xi=(X1,X2,X3,…,Xi),i≤a;產出指標Y有b個,Yj=(y1,y2,y3,…,y1),j≤b。CCR模型假設規模收益不變。第m個DMU的CCR模型為:

(1)

上式中,fm0為第m個DMU的相對效率,w=(w1,w2,…,wc)T,表示第c項投入指標的權重,u=(u1,u2,…,ud)T,表示第d項產出指標的權重。對上述公式進行求解,得到其對偶問題為:

(2)

上述公式中,(X0Y0)為DMUm0的投入產出值,ε為無窮小數,e為單位向量,s+≥0,s-≥0。如果θ等于1,表示的DMUmo的CCR是弱有效的,投入產出比還需要優化;如果條件s+=0和s-=0能夠同時滿足,則DMUm0的CCR是有效的,表示投入產出比達到最優條件;如果θ值小于1,表示的DMUm0的CCR是無效的,表示投入產出比沒有達到有效條件。

(三) BCC模型-規模收益可變

BCC模型假設規模收益可變。BCC模型如下:

(3)

對偶模型為:

(4)

如果θ等于1,表示DMUm0的BCC是弱有效的。如果條件s+=0和s-=0能夠同時滿足,則DMUm0的BCC是有效的,表示投入產出比達到最優條件。如果θ值小于1,表示的DMUm0BCC是無效的。

三、實證研究

(一)樣本數據的選取

軍工企業的定義可以較多,廣義的定義認為:軍工企業是生產經營范圍包含軍事用品、設備以及進行軍事相關產品、設備研發的所有企業。俠義的定義認為:軍工企業是專門從事軍事物質產品生產、經營和研發的企業。比如,《中國軍事知識辭典》將軍工企業定義為:“國家投資的主要從事軍事設備生產、維修的軍事單位。”本研究參考國內外相關文獻,借鑒廖俊平等學者[25]關于上市公司的定義,將上市軍工企業定義為隸屬于相關軍事部門管理,負責國家軍用產品生產,并且經由有關的管理部門批準可以發行股票,并且在證券交易所進行上市交易的軍工企業。為了研究近些年來我國軍工上市企業的生產經營情況,本研究以2015年-2018年我國十大軍工集團旗下的軍工上市公司作為研究對象。根據十大軍工集團官方網站信息披露結果,目前共有91家軍工上市企業。經過篩選、剔除,本文選擇76家軍工上市企業作為研究對象,所有數據全部來源于Wind數據庫。

(二)模型構建

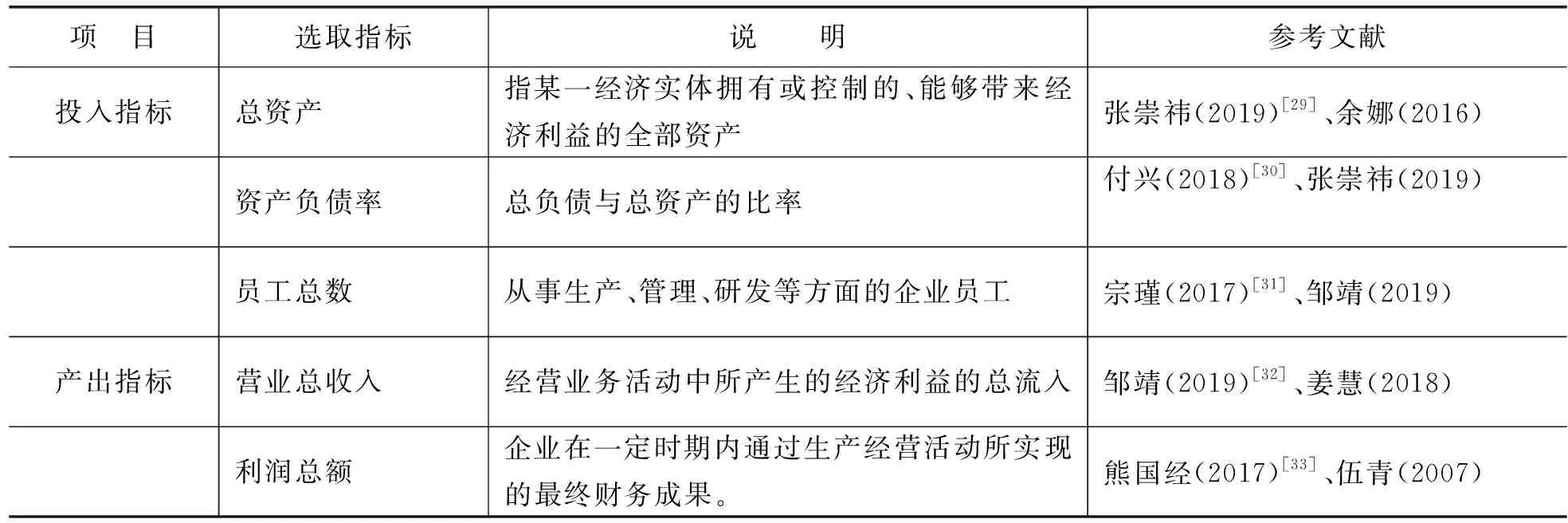

根據文獻搜索,很多學者從不同角度對不同行業的上市企業經營效率的評價了研究。馬艷艷(2015)[26]在運用DEA方法分析乳制品加工企業的經營效率,將總資產作為投入指標,主營業務收入等作為產出指標進行分析。張濤(2018)[27]采用DEA Malmquist指數對我國國有和民營制造業的生產經營效率進行研究;徐書彬等(2019)[28]采用三階段DEA模型對我國跨境電商上市公司進行研究,對跨境電商上市企業經營效率進行評價。為了衡量我國上市軍工企業的經營效率,需要構建投入產出指標模型,根據上市軍工企業的產品特殊性、生產規模有限、資本投入大、保密性強等特點,對于軍工企業以及經營效率的相關研究以及DEA模型對于指標選取的原則,本研究構建上市軍工企業經營效率評價模型如表1所示:

表1 DEA模型投入產出選取指標

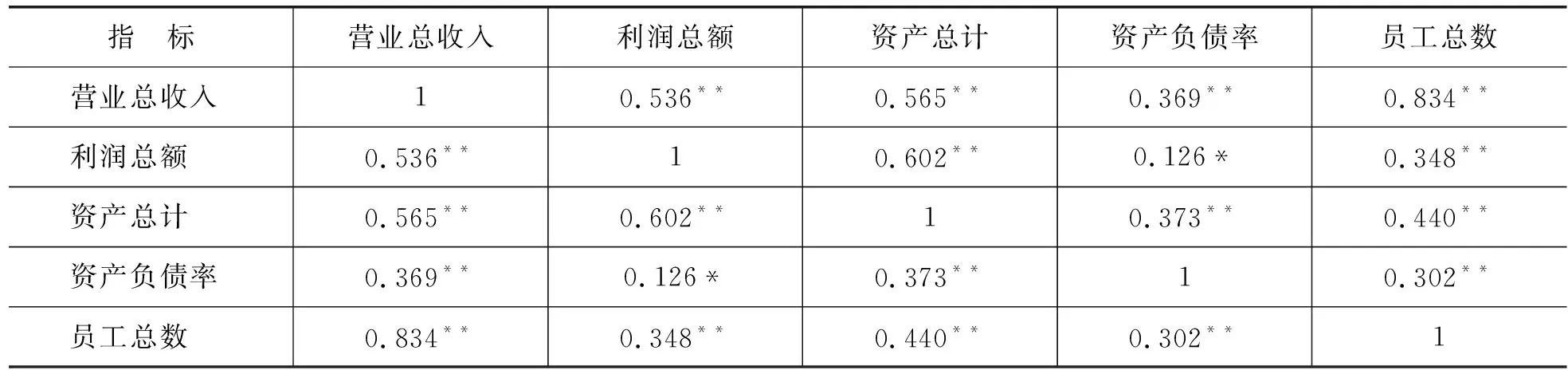

根據DEA數據包絡分析法的分析原則和要求如下: 1.根據經驗法則,樣本數據量應該保持在投入指標與產出指標數量的2倍以上; 2.負值數據會影響模型分析結果,因此,樣本數據中應都為正值; 3.投入指標之間、產出指標之間不存在強相關性,相關性系數最好小于0.6。本研究在進行樣本選擇中保證了第一和第二原則,同時對選擇的樣本投入指標之間、產出指標之間的相關性進行檢驗,結果顯示產出指標營業總收入與利潤總額之間的相關系數為0.536,小于0.6; 投入指標資產總計與資產負債率的相關系數為0.373,小于0.6;資產總計與員工總數的相關系數為0.440,小于0.6; 資產負債率與員工總數的相關系數為0.320,小于0.6; 通過分析和檢驗,本研究指標和樣本都滿足上述要求。

表2 投入產出指標相關性分析

(三)我國上市軍工企業經營效率分析

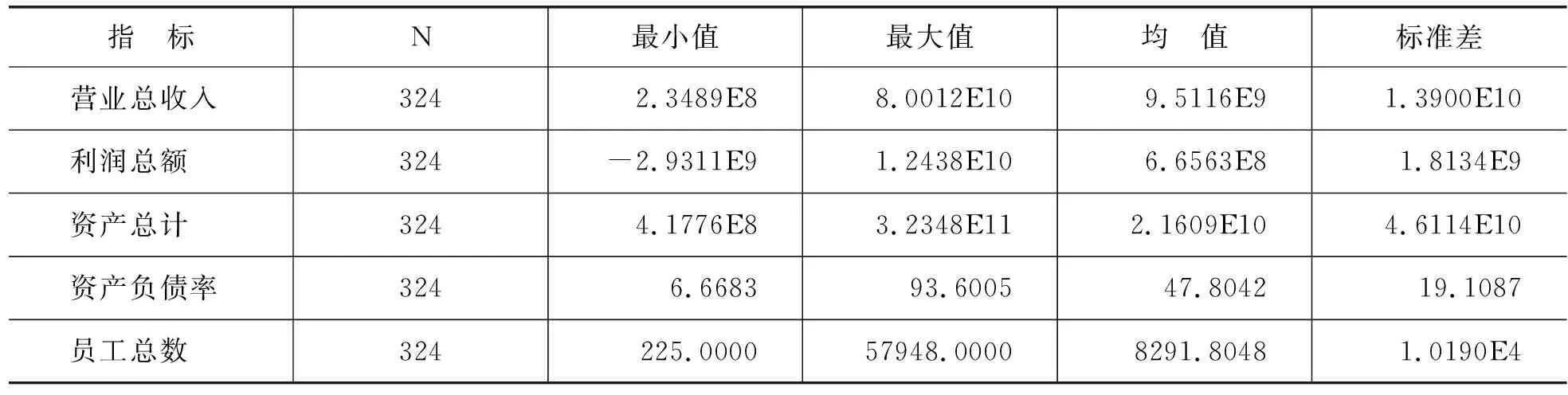

本研究以2015年-2018年我國十大軍工集團旗下的76家軍工上市公司作為研究對象。通過檢驗發現各個投入指標間各個產出指標之間的相關系數都小于0.6,表示不存在強相關關系,滿足DEA分析的要求。由于投入產出指標之間的量綱不同,因此在進行DEA分析之前首先對指標進行無量綱化處理,得到無量綱化處理后的數據。由于DEA分析需要保證數據不存在0值,根據學界一般的處理方法,采用相對極小值0.00001替代0值進行分析。

表3 投入產出指標描述性統計分析

本研究運用DEAP Version2.1軟件,對2015年-2018年76個軍工上市企業的效率值進行分析,根據DEA數據包絡法的CCR模型、BCC模型計算綜合技術效率(TE)、純技術效率(PTE)、規模效率(SE)等值。當效率值等于1時表示企業處于生產前沿面上,表示企業達到有效水平;當效率值小于1時表示企業的效率水平不高,還有很大的提升空間。

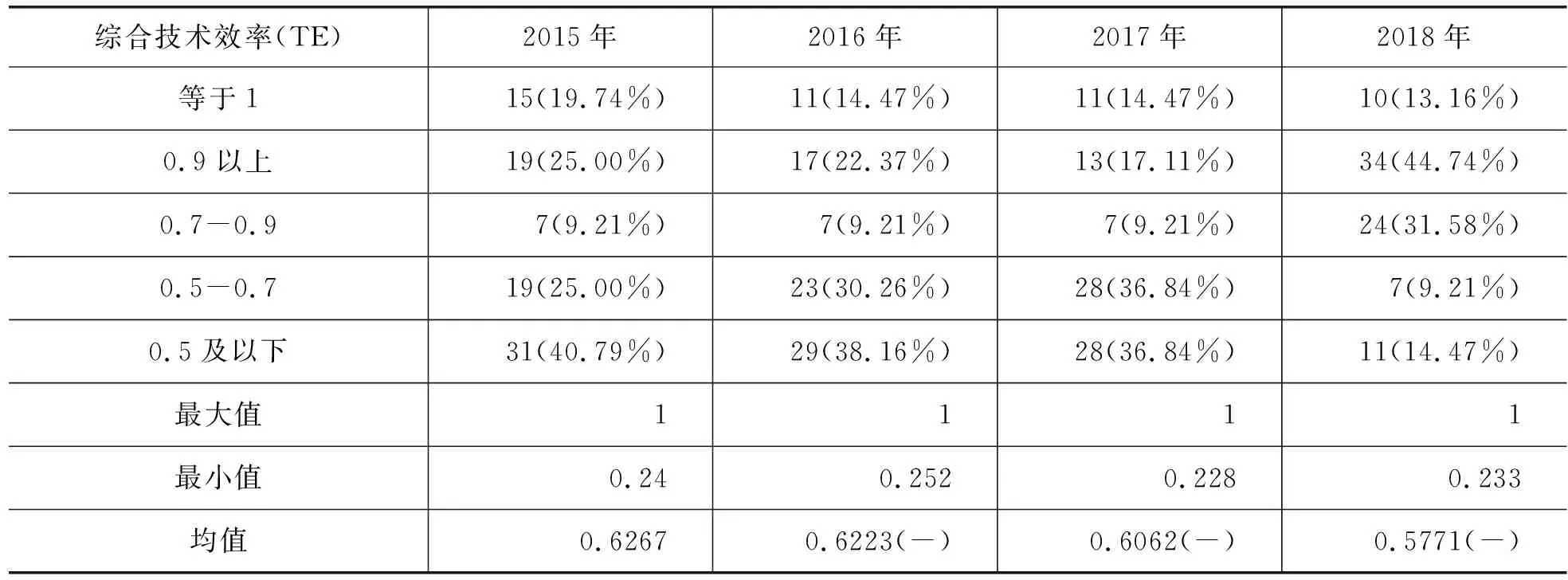

在綜合技術效率方面,在2015年76家上市軍工企業的綜合技術效率均值為0.6267,說明我國上市軍工企業綜合技術效率水平的均值低于生產前沿面,仍然有很大的提升空間。綜合技術效率值等于1的有15家,占比19.74%,表示綜合技術效率已經達到很高水平,這些企業包括: 中國衛通、寶勝股份等。在2016年76家上市軍工企業的綜合技術效率均值為0.6223,較2015年有略微下降。綜合技術效率值等于1的有11家,占比14.47%,較2015年減少了近6個百分點。綜合技術效率值等于1的企業包括:華錦股份、北方國際等。

在2017年76家上市軍工企業的綜合技術效率均值為0.6062,較2016年又有略微下降。綜合技術效率值等于1的有11家,占比14.47%,與2016年持平。綜合技術效率值等于1的企業包括長安汽車、中光學等。在2018年76家上市軍工企業的綜合技術效率均值為0.5771,較2017年又有略微下降。綜合技術效率值等于1的只有10家,占比13.16%,說明在2018年,大部分上市軍工企業的綜合技術效率都有了很大的提高,但是還仍然有上升空間。綜合技術效率值等于1的企業包括天奧電子、上海貝嶺等。綜合來看,2015年-2018年,我國上市軍工企業的整體綜合技術效率值不高,并且還逐年下降,仍然需要進行很大的提升。當相對而言,2018年大部分上市軍工企業的綜合技術效率值都有了很大的提升。在2015年-2018年期間綜合技術效率始終處于領先地位為有寶勝股份、華錦股份、長安汽車、天奧電子、上海貝嶺等5家企業。

表4 2015年-2018年綜合技術效率(TE)值分布情況

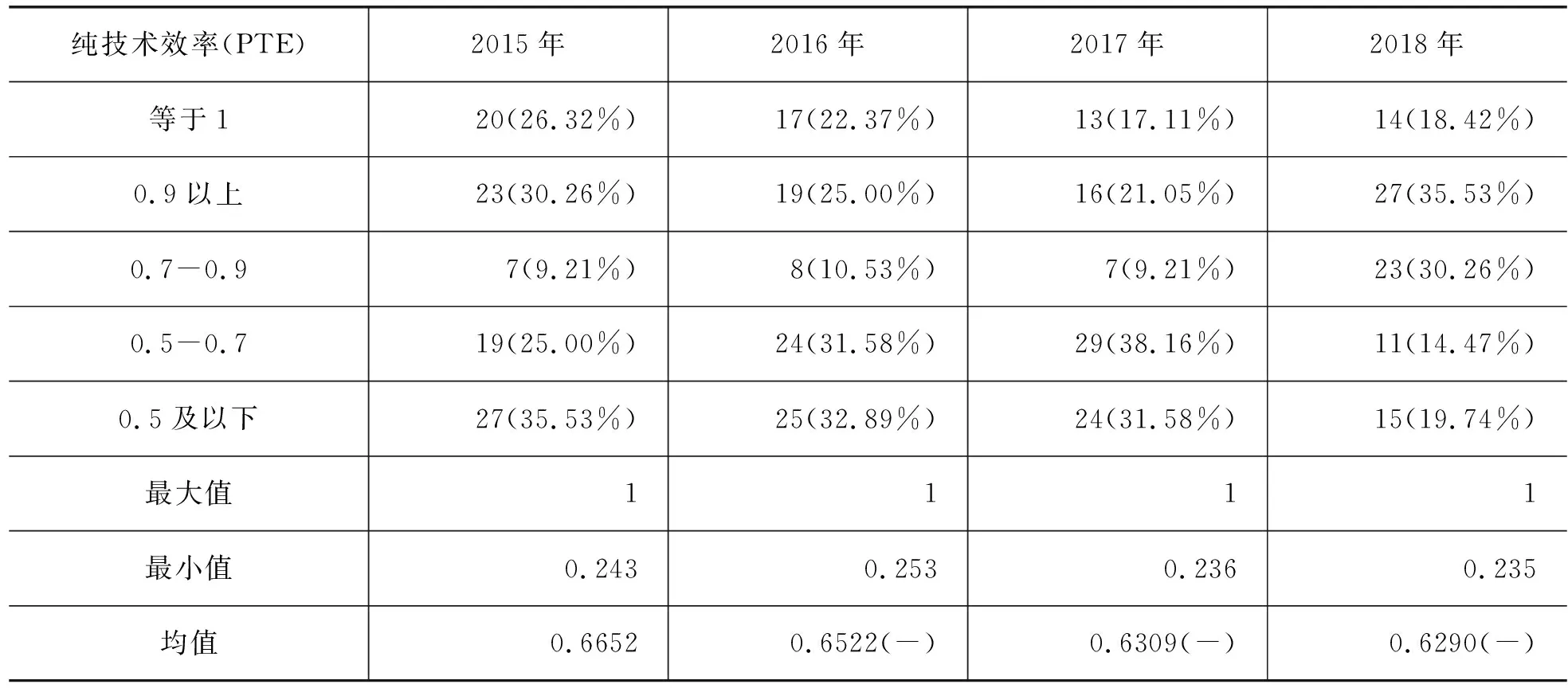

在純技術效率方面,在2015年76家上市軍工企業的純技術效率均值為0.6652,說明我國上市軍工企業純技術效率水平的均值低于生產前沿面,仍然有很大的提升空間。具體來看,純技術效率值大于0.9的有23家,占比30.26%;其中純技術效率值等于1的有20家,占比26.32%,表示純技術效率已經達到很高水平,這些企業包括: 中國核電、中國衛通等。在2016年76家上市軍工企業的純技術效率均值為0.6522,較2015年有略微下降。純技術效率值大于0.9的有19家,占比25.37%;其中純技術效率值等于1的有17家,占比22.37%。純技術效率值等于1的企業包括:北化股份、北方國際等。

在2017年76家上市軍工企業的純技術效率均值為0.6309,較2016年又有略微下降。純技術效率值大于0.9的有16家,占比21.05%;其中純技術效率值等于1的有13家,占比17.11%。純技術效率值等于1的企業包括中光學、北方國際等。在2018年76家上市軍工企業的純技術效率均值為0.629,較2017年又有略微下降。純技術效率值大于0.9的有27家,占比35.53%;純技術效率值等于1的有14家,占比18.42%,在2018年,大部分上市軍工企業的純技術效率都有了很大的提高,但是還仍然有上升空間。純技術效率值等于1的企業包括上海貝嶺、中國長城等。綜合來看,在2015年-2018年期間綜合技術效率始終處于領先地位為有中國核電、中國衛通、航天晨光、寶勝股份、北化股份等10家企業。

表5 2015年-2018年純技術效率(PTE)值分布情況

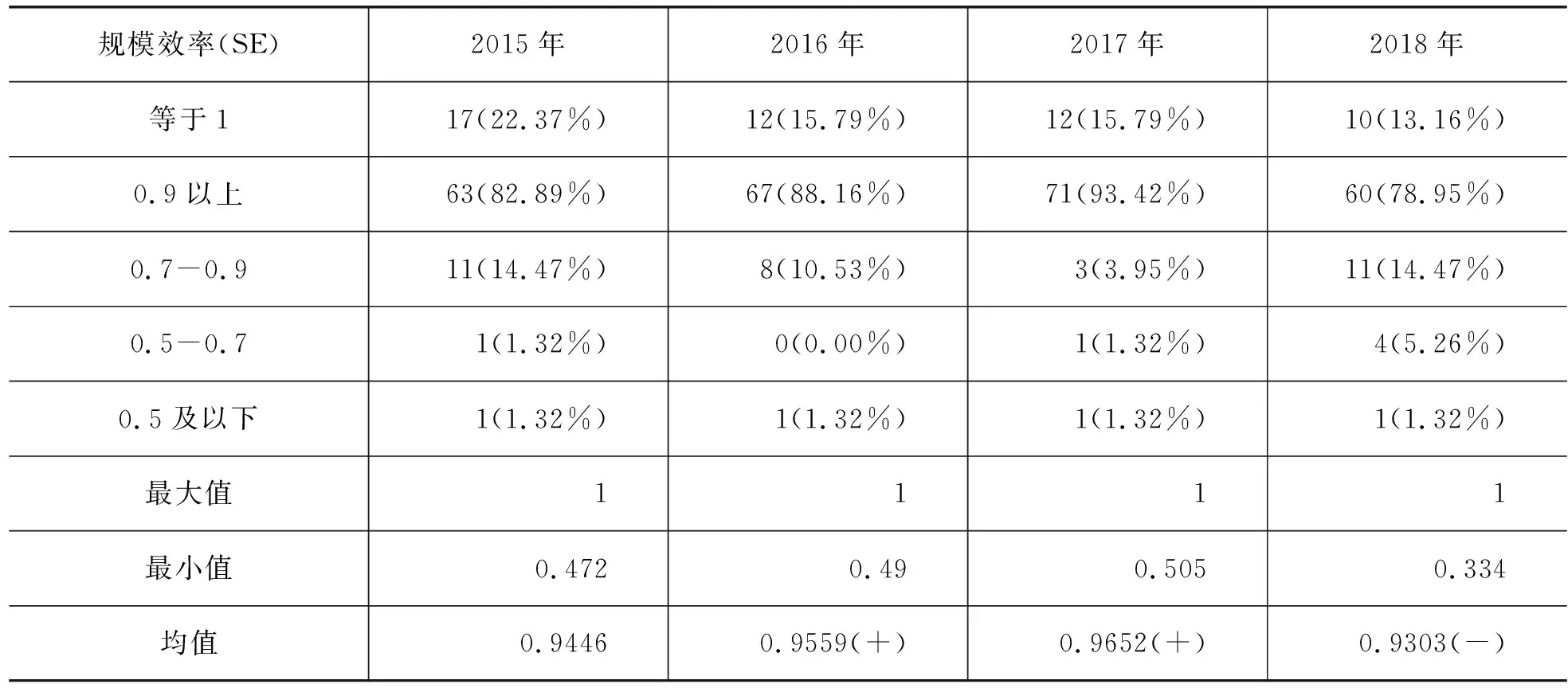

在規模效率方面,在2015年76家上市軍工企業的規模效率均值為0.9446,說明我國上市軍工企業規模效率水平的均值低于生產前沿面。規模效率值等于1的有17家,占比22.37%,表示規模效率已經達到很高水平,這些企業包括: 中國核建、航天彩虹、寶勝股份等。在2016年76家企業的規模效率均值為0.9559,較2015年有略微上升。規模效率值等于1的有12家,占比15.79%。企業包括: 中國衛通、航天動力、北方國際等。

在2017年76家上市軍工企業的規模效率均值為0.9652,較2016年又有略微上升。規模效率值大于0.9的有71家,占比93.42%;其中規模效率值等于1的有12家,占比15.79%。規模效率值等于1的企業包括中國衛通、寶勝股份等。在2018年76家上市軍工企業的規模效率均值為0.9303,較2017年有略微下降。規模效率值等于1的有10家,占比13.14%。規模效率值等于1的企業包括鳳凰光學、上海貝嶺等。綜合來看,2015年-2018年,我國上市軍工企業的整體規模效率值較高,并且上下波動。在2015年-2018年期間綜合技術效率始終處于領先地位為有寶勝股份、華錦股份、長安汽車、上海貝嶺等4家企業。

表6 2015年-2018年規模效率(SE)值分布情況

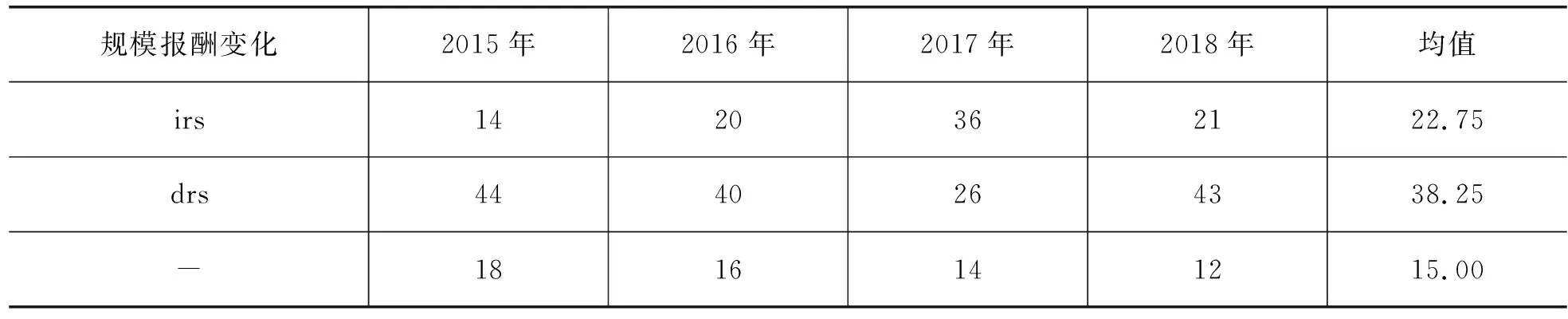

根據BCC模型分析結果可以看到2015年-2018年我國76家上市軍工企業的規模報酬動態變化趨勢。從表7可以看出,2015年-2018年處于規模報酬遞增階段的上市軍工企業平均有22.75家,占比29.93%;處于規模報酬遞減階段的上市軍工企業平均有38.25家,占比50.32%;處于規模報酬不變的階段的上市軍工企業平均有15家,占比19.73%;可見,我國約有一半的上市軍工企業屬于規模報酬遞減的發展階段,而處在上升階段的只有三分之一。這側面說明了我國軍工企業發展所存在的問題,我國有一半的上市軍工企業產量增加的比例要小于生產要素增加的比例,即產出率小于投入率。

表7 規模報酬變化分析結果

四、結果和建議

由DEA分析結果可知,當效率分析值等于1表示樣本處于生產前沿線上,達到了DEA有效值。當效率值小于1時表示企業的沒有處于生產前沿線上,還有一定的進步空間。通過DEA分析得到:2015年-2018年,我國上市軍工企業的整體綜合技術效率值不高,處于0.5-0.7之間,并且還逐年下降,仍然還有很大的提升。純技術效率值不高,處于0.6-0.7之間,并且還逐年下降,還需要進行提升。規模效率值較高,處于0.9以上水平,但處于上下波動趨勢。2015年-2018年我國大部分軍工企業的規模報酬水平都處于較高水平,但是效率值等于1的企業始終只有一小部分。同時,研究還發現我國約有一半的上市軍工企業屬于規模報酬遞減的發展階段,而處在上升階段的只有三分之一。這表示我國有一半的上市軍工企業產量增加的比例要小于生產要素增加的比例。由于綜合技術效率等于純技術效率和規模效率的乘積,我國上市軍工企業的規模效率一直處于較高水平,而技術效率則處于較低水平,這就導致我國上市軍工企業的綜合技術效率值較低。因此,需要重點關注我國上市軍工企業純技術效率水平,通過加強技術研發質量、增加科研人員數量等來提升軍工企業的技術效率水平。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

甘肅教育(2020年14期)2020-09-11 07:57:42

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

BOSS臻品(2014年5期)2014-06-09 22:58:51