差異化投資動因、東道國經濟政策不確定性與物流企業對外直接投資

2020-09-15 07:50:44李敏杰王曉青

產經評論 2020年4期

李敏杰 王 健 王曉青

一 引言及文獻綜述

世界各國產業重心的轉移和服務業自由化的進一步加速,為服務業對外直接投資(Outward Foreign Direct Investment,OFDI)的快速增長提供了原動力,跨國投資結構逐漸由以制造業投資為主導轉向以服務業投資為主導。《2019年世界投資公報》數據顯示,2018年全球服務業OFDI存量和流量分別占全球FDI存量和流量的比重已經超過60%和50%。其中,與金融業、信息業并列為三大生產性服務業的物流業也正在全球范圍內重新布局和資源整合,以對外直接投資的方式參與國際競爭,獲得更廣泛的物流服務市場,瓜分潛在利潤,對外直接投資流量從2010年的380億美元增加至2017年的640億美元,年均增長8.6%。中國作為世界上最大的新興經濟體,已經成為OFDI的重要來源國之一,近10年OFDI年均增長27.2%。與世界對外直接投資趨勢一致,物流業也已成為中國對外投資新的亮點和增長點,對外直接投資流量從2005年的5.8億美元增加至2017年的54.7億美元,年均增長20.6%。為適應全球采購、生產和銷售的網絡模式,獲得新市場、新技術和新經驗,為顧客提供全方位、一體化的物流服務,“走出去”成為中國物流企業不可逆轉的趨勢。但是中國大多數準備“走出去”和正在“走出去”的物流企業對自身發展認識不明確,對國外市場把握不夠全面,面對在什么國家或地區投資、可能面臨的潛在風險、如何應對等問題缺乏全面可操作的戰略規劃,導致物流企業在國外市場開展業務時困難重重,影響了對外直接投資績效和可持續發展。

自美國金融危機和歐洲債務危機爆發后,各國政府嘗試通過調整經濟政策化解危機對本國經濟的負面影響,加大了全球經濟政策的不確定性(Baker et al.,2016)[1]。而近來英國脫歐、特朗普政權的政策等較大的不確定性進一步加劇了經濟市場風險(Balli et al.,2018)[2]。經濟政策的突然變化和重大沖擊會直接干擾企業經濟活動的決策,特別是對外直接投資(Durnev et al.,2012[3];Jackson和Orr,2019[4])。這一觀點得到了許多學者的認可,但經濟政策不確定性(Economic Policy Uncertainty,EPU)抑制還是促進企業對外直接投資的結論莫衷一是。部分文獻基于實物期權理論,認為母國經濟政策不確定性上升延遲了企業對外直接投資計劃(Dixit和Pindyck,1994[5];李鳳羽和楊墨竹,2015[6];譚小芬和張文婧,2017[7])。也有實證研究發現母國經濟政策不確定性與對外直接投資顯著負相關(Kang et al.,2014[8];饒品貴等,2017[9])。而楊永聰和李正輝(2018)[10]的檢驗結果卻表明中國經濟政策不確定性上升反而提高了企業對外直接投資的概率。楊棟旭等(2019)[11]以中國A股上市公司作為研究對象得到了相同的結論,進一步研究發現,相對國有企業和資本密集型企業,母國經濟政策不確定性上升對非國有企業和勞動密集型企業OFDI的促進作用更大。

綜上,現有研究主要著眼于母國經濟政策不確定性對企業OFDI的影響;關于東道國,更多研究集中在東道國經濟政策不確定性對企業出口的影響,如谷克鑒等(2018)[12]、劉竹青和佟家棟(2018)[13]通過實證檢驗發現目的國經濟政策不確定性增加會減少中國出口的二元邊際。Handley和Limao(2015)[14]的實證結果同樣表明經濟政策不確定性是企業出口決策的重要影響因素。雖然也有少數文獻研究了東道國經濟政策不確定性對企業OFDI決策的影響,如楊永聰和李正輝(2018)[10]以EPU指數作為核心解釋變量,通過實證研究發現中國企業對外直接投資隨著東道國經濟政策不確定性升高而顯著下降,但東道國經濟政策不確定性對企業OFDI決策的影響仍沒有得到充分討論。而且多數文獻以工業企業作為研究對象,針對服務企業的相關文獻較少,以物流企業為研究對象的更是少之又少。相對于其他行業,物流業是復合型服務產業,涉及領域廣,與供應鏈上下游行業都密切相關,東道國細微的政策變化都可能波及到物流業,加之中國物流企業抗風險能力差,面對東道國變幻莫測的經濟政策,需要作出謹慎的對外直接投資選擇。因此,以物流企業作為研究樣本,探究東道國經濟政策不確定性對中國物流企業區位選擇的影響具有重要的現實意義。

影響企業OFDI區位選擇的因素除經濟政策不確定性外,還有如市場規模、資源稟賦、勞動力成本、制度水平、融資約束等(王永欽等,2014[15];Kolstad和Wiig,2012[16];張亞斌,2016[17])。投資動因差異性也會對企業對外直接投資決策產生影響(Zemplinerova,2012[18];余官勝和李會粉,2013[19])。2013年,日本經濟產業研究所(RIETI)以日本上市企業為對象進行的調查研究發現,65.9%的設備投資企業會受到東道國經濟政策不確定的顯著影響,以技術尋求為導向的投資企業僅有14.6%會受到沖擊。因此不能忽略投資動因在東道國經濟政策不確定性對物流企業OFDI區位選擇中的影響。

母國與東道國良好的雙邊政治關系可以促進政治互信,降低交易不確定性和企業OFDI風險(Li和Vashchilko,2010)[20]。物流企業如何更好地識別和利用雙邊政治關系,降低東道國經濟政策不確定性對海外投資的沖擊,成為其“走出去”值得思考的重要問題。另外,“跳板”理論認為,國際投資經驗作為企業自身的資源優勢或所有權優勢在企業國際化過程中扮演著重要角色(Johansson和Vahlne,1977[21];Zhang et al.,2017[22])。當然投資經驗并不是必須的,它在物流企業OFDI區位選擇中起到的作用仍不清楚。基于以上分析,本文從投資動機異質性出發,探究東道國經濟政策不確定性對物流企業OFDI產生的影響,并把雙邊政治關系和對外直接投資經驗納入實證模型中,檢驗兩個變量對東道國經濟政策不確定性與物流企業OFDI之間關系的調節作用。

本文的邊際貢獻:第一,豐富了物流服務業對外直接投資領域的研究。目前服務業在中國OFDI業務中占據主導地位,但現有文獻研究對象仍以工業企業為主,以服務企業特別是物流企業為研究對象的文獻較少。第二,拓展了東道國經濟政策不確定性對企業OFDI決策影響領域的研究。母國經濟政策不確定性對企業OFDI影響的研究不斷增加,但東道國經濟政策不確定性與企業OFDI決策的內在聯系沒有得到充分討論,特別是東道國經濟政策不確定性和雙邊政治關系之間的交互效應。第三,根據母公司經營范圍與境外設立企業(機構)經營范圍之間的關聯度,對物流企業對外直接投資動因進行分類,考慮不同動因下東道國經濟政策不確定性對中國物流企業OFDI影響的差異性。

二 研究設計

(一)變量選取

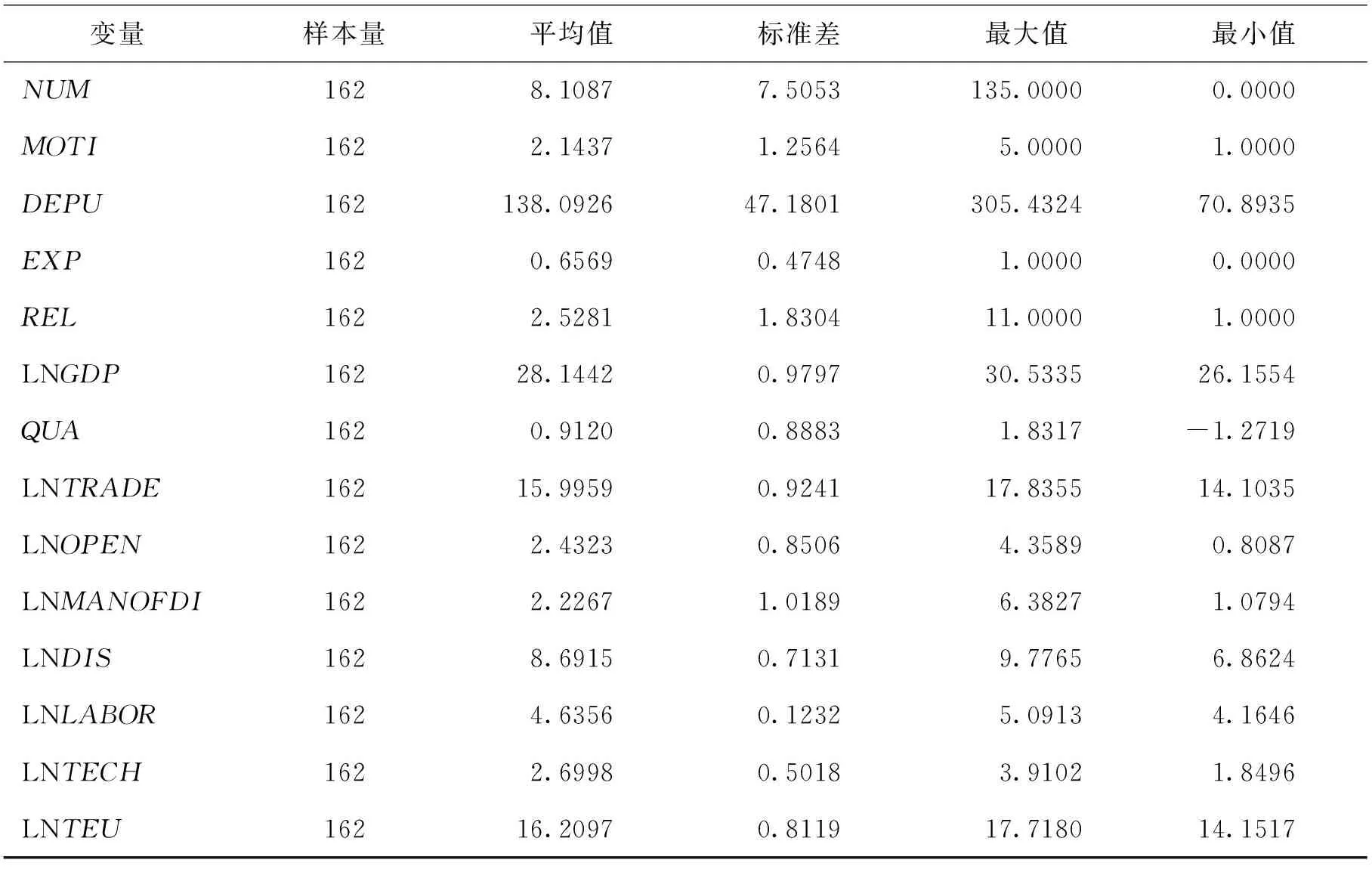

1.被解釋變量

(1)中國OFDI物流企業數量NUMit,表示中國物流企業t年在i國投資備案的企業數。本文依據中國商務部公布的《境外投資企業(機構)名錄》,采用三種方法獲得與物流業投資相關的事件(呂萍和李笑然,2017)[23]。首先,篩選出境外投資企業(機構)經營范圍包括“交通運輸、貨運代理、物流、倉儲、海運”等行業相關術語的投資。其次,在剩下的投資中挑選出母公司或海外子公司名稱包含“物流、運輸、貨運代理、速遞、郵政”等字樣的投資,以及經營范圍比較模糊的投資,如“技術引進與交流”“投資業務”“供應鏈管理”等,通過進一步搜索該公司的官方網站進行信息甄別,判斷是否屬于物流業的相關投資。最后,對企業名稱和境外投資項目均不包含物流相關名詞的物流企業,如“廈門建發、傳化智聯、長航鳳凰”等進行查漏補缺。三種方法共得到中國物流企業在全球102個國家和地區進行的2568個投資事件,投資國家和地區在本文研究范圍內的投資事件共917條。

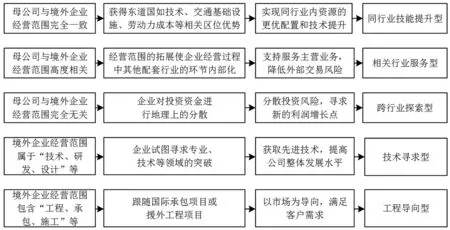

(2)物流企業對外直接投資動因虛擬變量MOTI。根據母公司經營范圍與境外設立企業(機構)經營范圍之間的關聯度,將物流企業對外直接投資動因分類為:同行業技能提升型、相關行業服務型、技術尋求型、跨行業探索型和工程導向型(彭冬冬和林紅,2018[24];劉震,2019[25])。

圖1 物流企業對外直接投資動因劃分

2.解釋變量

東道國經濟政策不確定性DEPUit,表示東道國i在t年的經濟政策不確定性。部分文獻采用經濟自由度指數、政治選舉等指標衡量經濟政策不確定性(杜曉君等,2017[26];Julio和Yook,2016[27])。本文采用美國芝加哥大學和斯坦福大學聯合發布的經濟政策不確定指數(EPU指數)衡量,這也是目前認可度較高的指標。EPU指數按月公布,為了得到年度數據,對12個月份的EUP指數按算術平均法進行處理(葉德珠等,2020)[28]。

3.調節變量

中國與東道國雙邊政治關系RELit,本文采用母國與東道國政治領導人的互訪次數衡量,這一數據來源于中華人民共和國外交部官方網站設置的“領導人活動”一欄。物流企業對外直接投資經驗虛擬變量EXPit,用中國物流企業是否進入過東道國進行投資衡量(是取值為1,否取值為0)。

4.控制變量

東道國市場規模GDPit,用東道國國民生產總值GDP衡量;東道國制度質量QUAit,采用全球治理指數(WGI)衡量,其中包含話語權和問責、政治效率、治理水平與腐敗、法治規制、管制質量、政治穩定性六個指標,并用因子分析法進行處理和測度(楊亞平和高玥,2017)[29];中國與東道國雙邊貿易額TRADEit;東道國服務業開放程度OPENit,用東道國服務進出口總額占GDP比重表示;中國制造企業在東道國備案的企業數MANOFDIit;中國與東道國的地理距離DISit,用中國首都到東道國首都的球面距離衡量;東道國單位勞動力成本LABORit,即勞動力成本與實際增加值的比值;東道國技術水平TECHit,用東道國高科技出口占制成品出口的百分比表示;東道國港口集裝箱吞吐量TEUit。

表1 指標的選取和數據來源

(二)模型構建

本文的被解釋變量是中國物流企業2007-2015年在東道國建立企業數,是非負的離散變量,記為Yit,假設Yit=yit的概率由參數λit的泊松分布決定:

(6)

其中,λit表示“泊松到達率”。但是泊松分布需要滿足被解釋變量期望與方差相等這一嚴格假設,即“均等分散”。本文OFDI物流企業數量的期望值和方差分別為8.1087和56.3295,存在“過度分散”問題,會使泊松分布的回歸結果存在誤差。借鑒Hausman et al.(1984)[30]的研究,本文采用負二項回歸模型(Negative Binomial Regression,NB)進行分析。被解釋變量NUMit的負二項分布的概率密度函數如式(7)所示:

(7)

其中,期望值和方差分別為E(Yit|xit)=λit,Var(Yit|xit)=λit(1+δλit)。δ表示過度分散參數。

本文采用負二項回歸模型,運用Stata15.0軟件進行實證檢驗。為了驗證東道國經濟政策不確定性對中國物流企業OFDI的影響,本文構建第一個基本回歸模型。

NUMit=α0+α1DEPUit+αiZit+εit

(8)

其中,下標i和t分別表示國家和年份;NUMit表示中國物流企業t年在i國投資備案的企業數;DEPUit表示東道國i第t年經濟政策不確定指數;Zit表示其他控制變量;εit表示擾動項。

為了驗證雙邊政治關系和國際化投資經驗對東道國經濟政策不確定性與物流企業OFDI之間關系的調節作用,構建第二個回歸模型。

NUMit=α0+α1DEPUit+α2RELit+α3DEPUit*RELit+α4EXP+α5DEPUit*EXP+αiZit+εit

(9)

為了驗證不同動機下東道國經濟政策不確定性如何影響中國物流企業的對外直接投資,構建第三個回歸模型。由于被解釋變量即投資動因為多元離散型變量,本文采用多項Logit模型(Multinomial Logit Model,Mlogit)考察東道國EPU指數對物流企業不同投資動因的影響。具體原理如下:

假設第i家企業投資動因為j(j=1, 2, 3, 4, 5),從經濟學的角度出發,此時這一方案的效用函數為:

Uij=XijB+εij

(10)

Uij表示第i家企業在東道國選擇第j個投資動因的效用,Xij表示影響物流企業選擇動因j的因素。

而且式(10)滿足以下條件:

P(yi=j|xi)=P(Uij>Uik, ?k≠j)

(11)

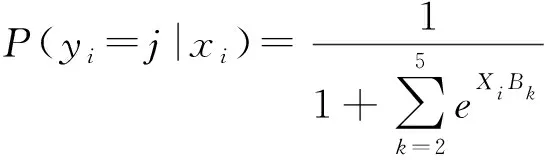

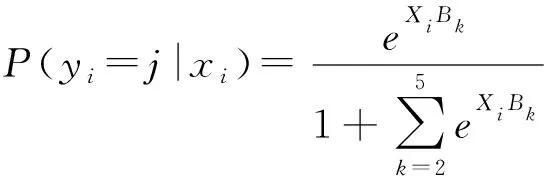

如果εij滿足獨立一致同分布假設,并服從第I型極值分布,則物流企業i選擇動因j的概率為:

(12)

同時,用該模型進行估計時,需要選擇一個參照組,本文選擇j=1時為參照組,因此物流企業i選擇動因j的概率有兩種表現形式:

(13)

(14)

據此構建本文第三個實證模型:

(15)

(三)數據說明

基于數據的可得性,本文選擇美國、澳大利亞、巴西、加拿大、法國、德國、印度、智利、意大利、日本、韓國、荷蘭、俄羅斯、新加坡、西班牙、瑞典、英國和墨西哥18個國家作為研究樣本。雖然中國物流企業對外直接投資的時間較早,但早期除了國有物流企業根據國家政策需要和大型民營企業到國外建立網點外,中小型企業對外直接投資的數量較少,出于研究的有效性,本文選擇的時間覆蓋范圍為2007-2015年。

表2 變量的描述性統計

三 實證結果分析

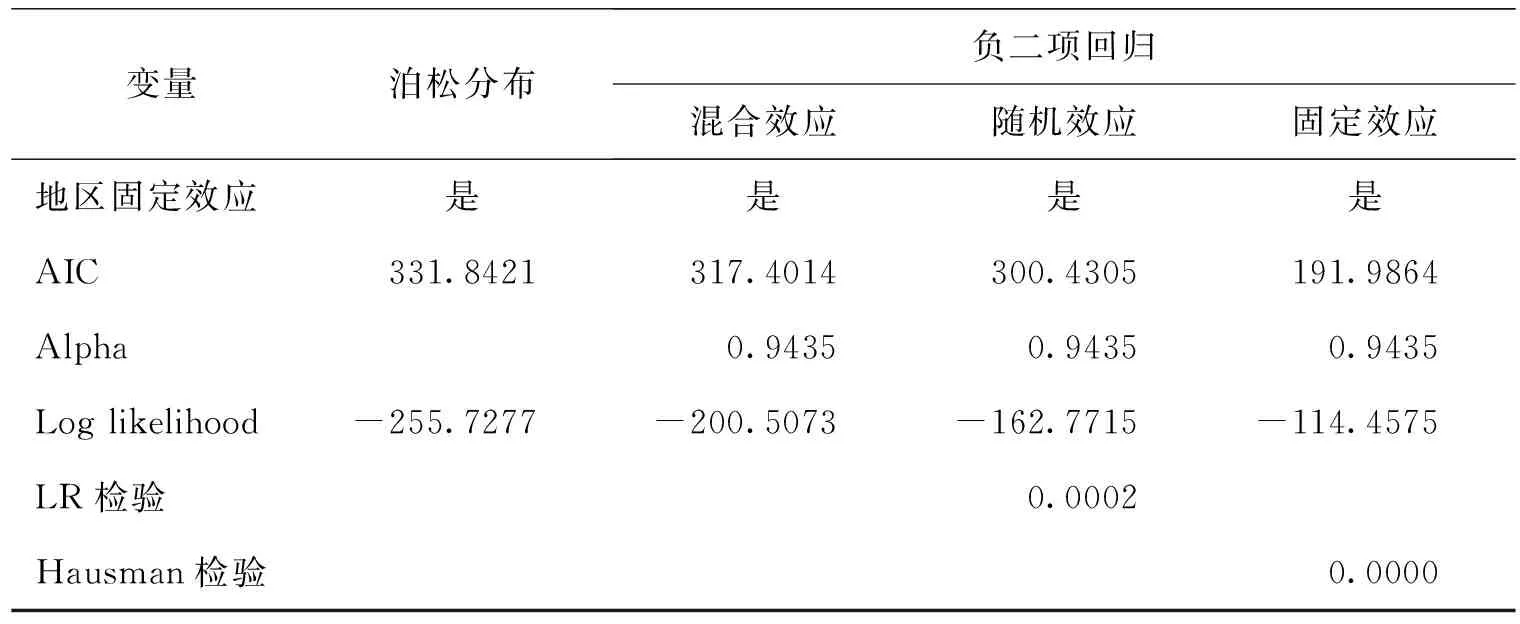

本文的樣本期間為2007-2015年共9年,屬于短面板數據,不需要進行單位根檢驗和協整檢驗(方宏和王益民,2017)[31]。首先對樣本進行混合負二項回歸分析,第二步進行隨機效應的面板負二項回歸,LR的檢驗結果顯示應該選擇隨機效應的面板負二項回歸。第三步進行固定效應的面板負二項回歸并進行Hausman檢驗,由于P值為0.0000,強烈拒絕原假設,應該使用固定效應的面板負二項回歸。表3匯報了泊松分布以及混合效應、隨機效應和固定效應的負二項回歸結果。

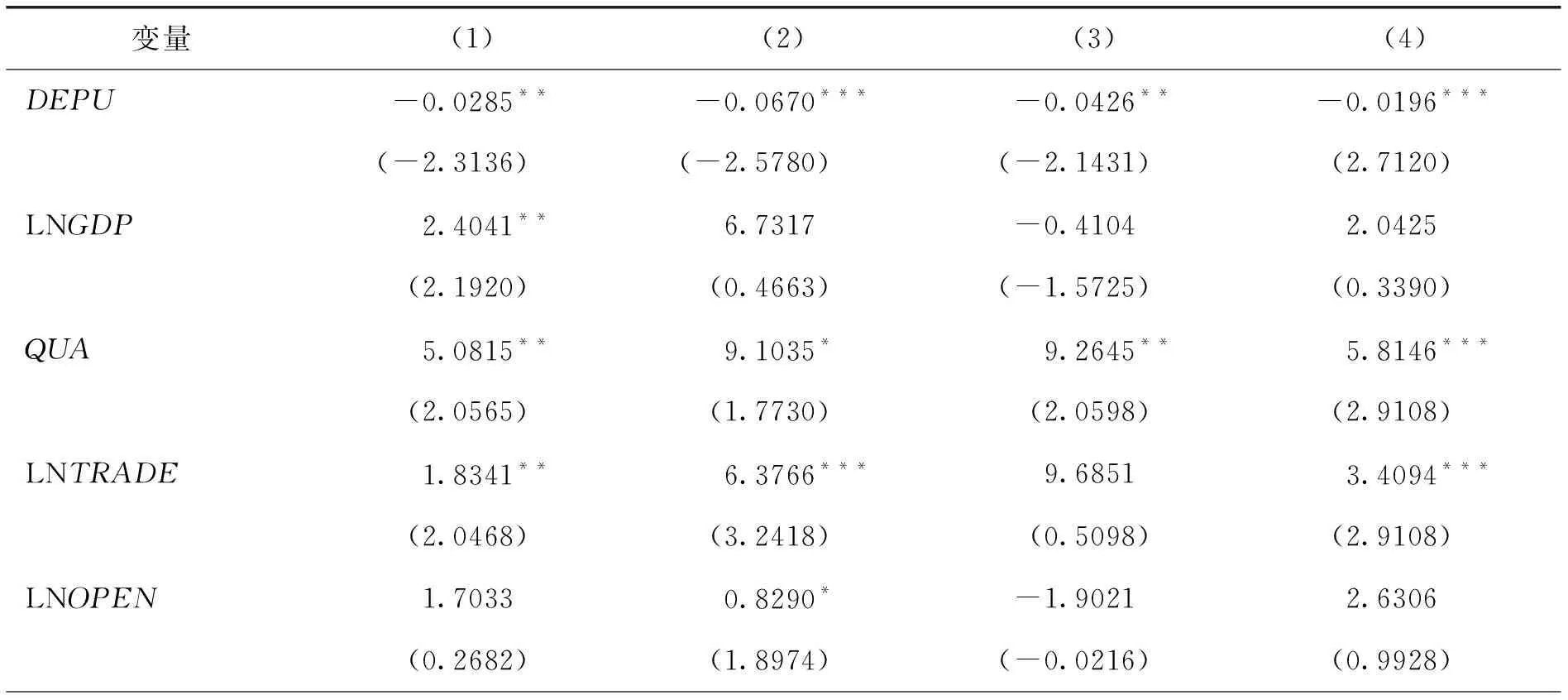

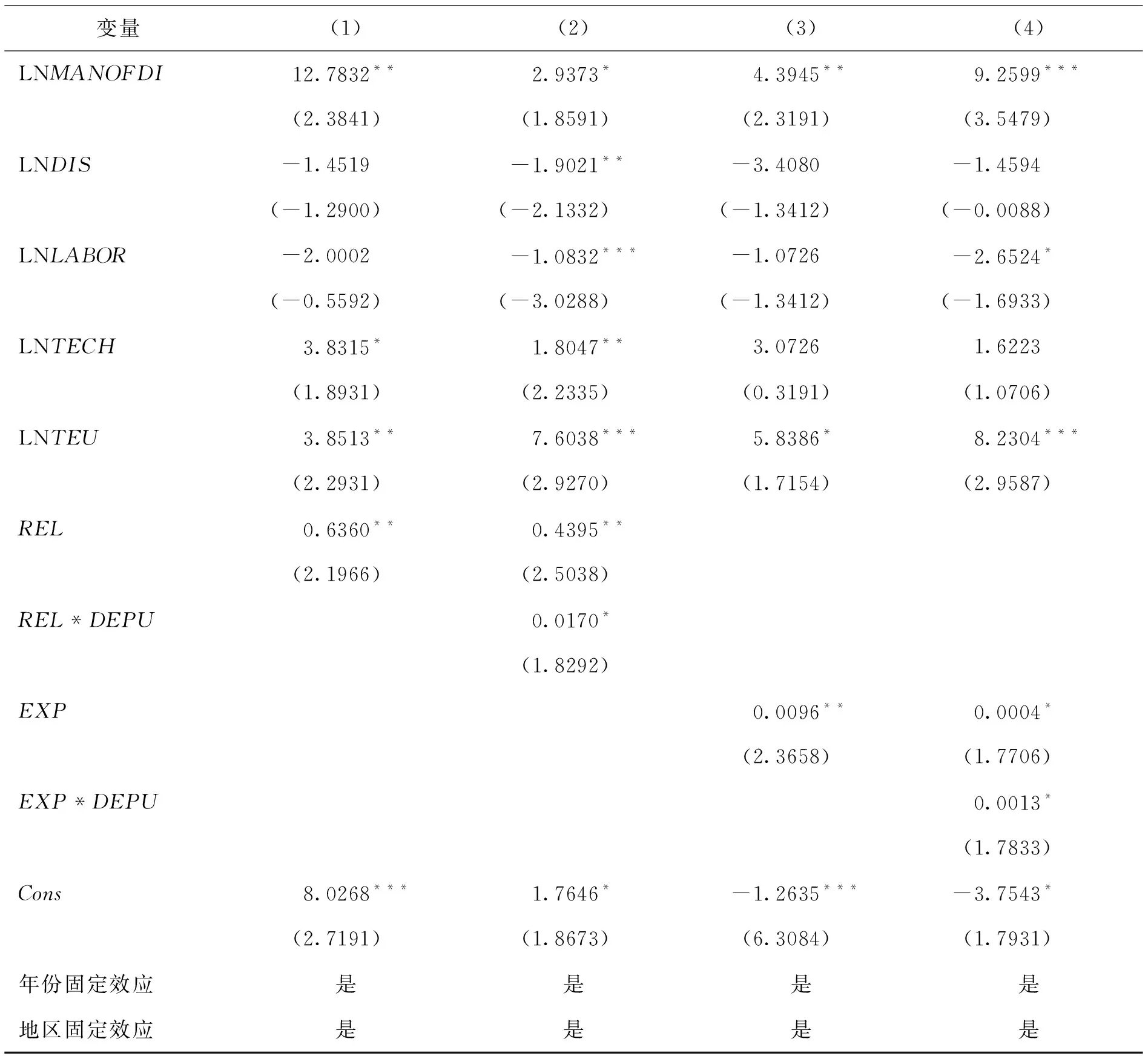

表3結果顯示,DEPU的系數在5%水平下顯著為負,表明東道國經濟政策不確定性上升顯著抑制了中國物流企業對外直接投資。東道國EPU指數每上升10,中國將減少0.619家對外直接投資的物流企業。企業對外投資的過程存在著一定的信息不對稱性,EPU指數上行進一步增大了企業面臨的風險,導致企業預期收益的穩定性變差。加之中國物流企業自身抗風險能力差,出于投資風險規避和資本保值的目的,物流企業更傾向于投資在經濟政策比較平穩,波動性比較小的國家。東道國GDP對物流企業OFDI有并不顯著的負向影響,而制造企業OFDI的數量對物流企業OFDI有顯著的正向影響,說明中國物流企業沒有尋求東道國本土物流市場的動因,而追隨客戶(制造企業)的投資動機明顯。東道國的制度質量同樣吸引了中國物流企業的投資,符合制度質量趨勢論。物流企業OFDI受雙邊貿易額的影響非常顯著,國際物流是國際貿易的派生需求,國際物流和國際貿易的流向趨于一致(Saslavsky和Shepherd,2014)[32],兩者之間不存在替代關系。東道國服務業開放水平對物流企業OFDI的影響為正,而雙邊地理距離和勞動力成本對物流企業OFDI的影響為負,說明無論是服務貿易壁壘導致的進入成本增加、雙邊距離導致的運輸成本增加還是勞動力成本的增加都會抑制物流企業對該國的投資傾向,但服務業開放水平和地理距離對物流企業OFDI的影響不顯著。東道國技術水平對物流企業OFDI的影響不顯著,港口集裝箱吞吐量正向促進了物流企業OFDI,且在1%的水平下顯著。國際貿易75%是通過海洋運輸完成的,港口在國際物流的布局中至關重要,因此跨國物流企業偏好在有大型集裝箱港口的國家布局,這與中國物流企業更多布局在美國、新加坡、巴拿馬等國的現實相符。

表3 基本回歸結果

(續上表)

為了驗證雙邊政治關系和國際化投資經驗對東道國經濟政策不確定性與物流企業OFDI之間關系的調節作用,把REL和EXP變量納入回歸模型中,同樣采用固定效應的負二項回歸對式(9)進行回歸分析。雙邊政治關系(REL)、國際化投資經驗(EXP)、東道國經濟政策不確定性(DEPU)在形成交叉項之前進行了中心化處理,避免多重共線性問題(Aiken和West,1994)[33]。表4結果顯示,REL的回歸系數在5%的水平下顯著為正,表明高層領導人互訪對物流企業OFDI具有促進效用。物流企業海外投資時可能面臨東道國市場準入、區域保護、價格管制等投資障礙,良好的雙邊政治關系可以優化東道國的制度環境,降低跨國交易費用。REL*DEPU的回歸系數在10%的水平下顯著為正,說明雙邊政治關系正向調節了東道國經濟政策不確定性與物流企業OFDI之間的關系。母國與東道國雙邊關系越好,東道國經濟政策不確定性對物流企業OFDI的影響越小。列(4)EXP*DEPU的系數在10%的水平下顯著,表明企業國際化投資經驗對東道國經濟政策不確定性與物流企業OFDI之間的關系存在正向調節作用。這意味著企業國際化投資經驗越豐富,越有可能做出進行OFDI的決策。企業能夠依靠已有的投資經驗更快更準確地獲取海外市場信息,了解海外市場的經濟、制度、文化等營商環境,從而可以制定不同的海外市場運營戰略,降低東道國經濟政策波動帶來的風險。

表4 雙邊政治關系和國際化投資經驗的調節作用

(續上表)

(三)物流企業差異化投資動因的Mlogit回歸分析

為了檢驗不同投資動因下東道國經濟政策不確定性對物流企業OFDI區位選擇的影響,采用Mlogit方法對式(15)進行回歸分析。為保證回歸結果的可信度,本文首先進行IIA(無關選擇獨立性假設)檢驗。Hausman-McFadden檢驗統計量的P值非常接近1,可以接受原假設,即任意兩個選擇的發生比率與其他選擇無關。因此使用Mlogit模型分析東道國經濟政策不確定性對不同動因下的物流企業OFDI區位選擇行為的影響是合適的。由于Mlogit是非線性模型,估計參數值一般并非邊際效應,而是相對風險(Relative Risk Ratios,RRR),表示一種選擇的概率與另外一種選擇概率之間的比例。本文關注的是解釋變量對被解釋變量的邊際效應,因此本文采用Mlogit模型的邊際效應檢驗方法得到相應結果,如表5所示。

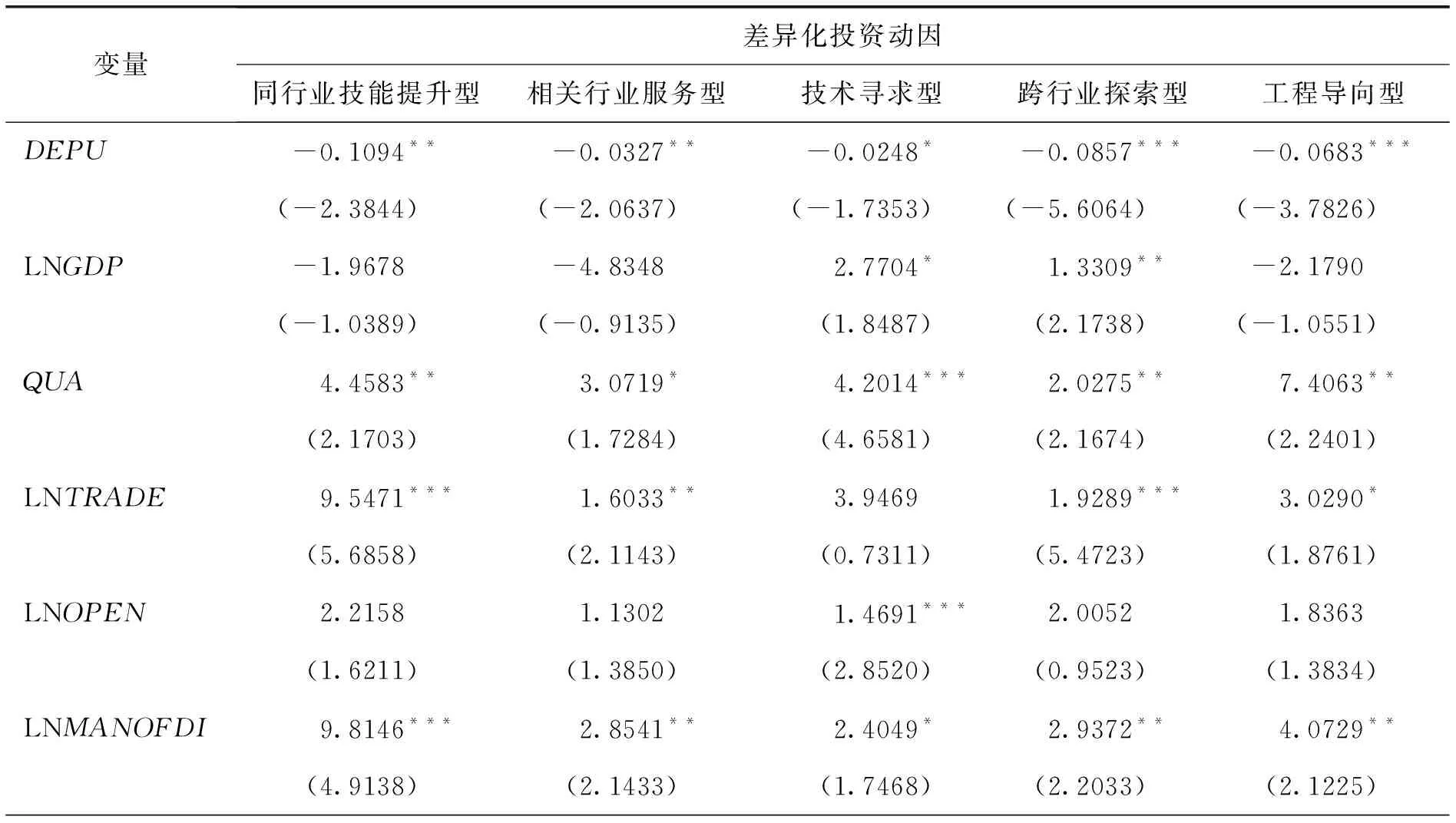

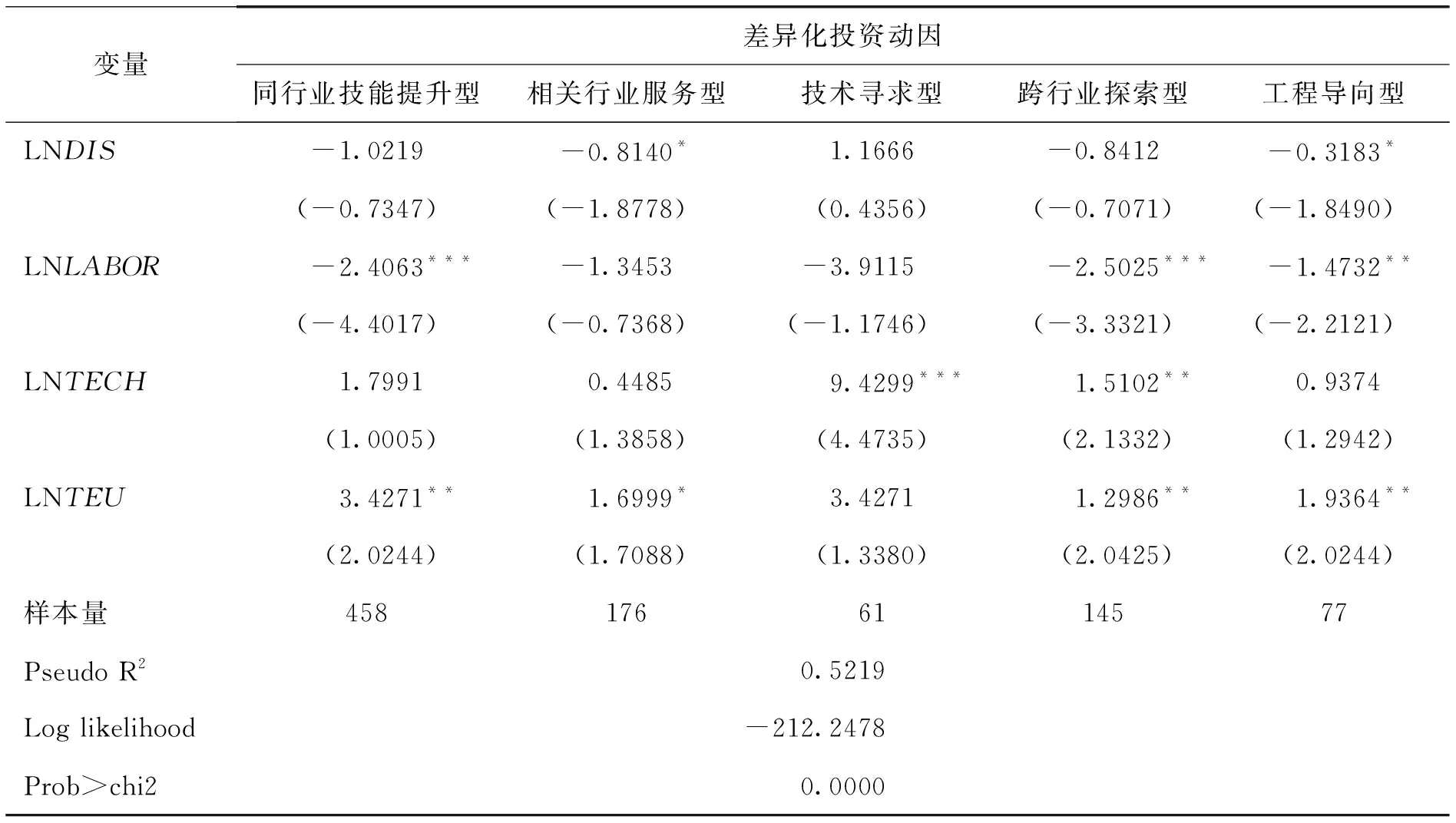

根據表5的回歸結果,東道國不同因素對物流企業五類差異化投資動因的影響作用存在明顯不同。總體來看,東道國經濟政策不確定性對物流企業同行業技能提升型OFDI的影響最為強烈,對技術尋求型OFDI影響較小,但均明顯抑制了不同動因下物流企業OFDI。對此,可能的解釋是,同行業技能提升型OFDI在海外開展的是母公司的主營業務,而主營業務是企業維持組織穩定,保持日常運作的主要經營活動。一旦主營業務市場出現波動,將會直接沖擊企業整體業績,輕則影響企業的短期發展,重則使企業處于內外交困的局面。對于同行業技能提升型OFDI,實證結果顯示東道國EPU指數每上升1,物流企業對該國投資動因為同行業技能提升的概率降低10.94%。東道國制造業備案企業數是正向影響該動因最強的因素,制度質量、雙邊貿易額和港口集裝箱吞吐量同樣對物流企業OFDI具有正向推動作用。勞動力成本是阻礙物流企業同行業技能提升型OFDI的主要因素,物流業屬于勞動密集型行業,勞動力成本的上升會在很大程度上增加企業運營成本。東道國市場規模和地理距離對物流企業同行業技能提升型OFDI具有負向作用,但并不顯著。對于相關行業服務型投資動因,地理距離在10%的水平下抑制了物流企業相關行業服務型OFDI,可能的解釋是物流企業在東道國開展的活動也要服務母國的主營業務,地理距離的上升無疑增加了風險和交易成本,可能起不到外部活動內部化的效果。對于技術尋求型OFDI,推動作用最大的因素是東道國技術水平,技術水平每增加1%,投資動因為技術尋求型的概率增加9.43%,且回歸結果在1%的水平下顯著。另外,東道國市場規模、制度質量和服務業開放度對物流企業技術尋求型OFDI的概率均起到了正向促進作用。GDP反映了一國的綜合實力和先進技術發展程度,經濟發展水平越高,物流企業越容易獲得所需的技術。同時,市場規模越大,可尋求的市場機會也就越多,企業可以選擇跨行業經營以謀取利潤,因此GDP對物流企業跨行業探索型OFDI同樣有顯著拉動作用。對于該動因,勞動力成本是負向作用較大的影響因素。海外子公司經營行業和母公司無關時,更多出于營利目的,人工成本的上升會顯著降低企業這一目標的實現。技術水平、制度質量和雙邊貿易額增加了物流企業跨行業探索型OFDI的概率。對于工程導向型OFDI,大型的援助工程項目或海外承包工程多以政府牽頭組織,雙邊政治關系的惡化和東道國EPU上升非常容易導致大型項目的中斷。而工程物流又要求大量前期投入,一旦工程失敗,給物流企業帶來的損失是不可逆的。因此EPU指數每上升1,物流企業對該國OFDI動因為工程導向的概率降低6.83%。勞動力成本和地理距離對該動因同樣起到負向作用,而東道國制度質量、雙邊貿易額、制造企業OFDI備案數量和集裝箱吞吐量對該動因概率起到正向促進作用。

表5 邊際效應的實證結果

(續上表)

(四)穩健性檢驗

1.替換被解釋變量

借鑒劉海云和毛海歐(2016)[34]的做法,利用第t期物流企業在東道國j新設立的企業數量,估算出母國對東道國j的第t年物流業OFDI流量。

(16)

以物流業OFDI流量(取對數)作為被解釋變量,采用系統廣義矩估計(系統GMM)考察東道國經濟政策不確定性對物流業對外直接投資的影響。檢驗結果顯示,DEPU的回歸系數為-0.0059,意味著東道國EPU指數上升抑制了物流業OFDI。

2.采用Mprobit方法

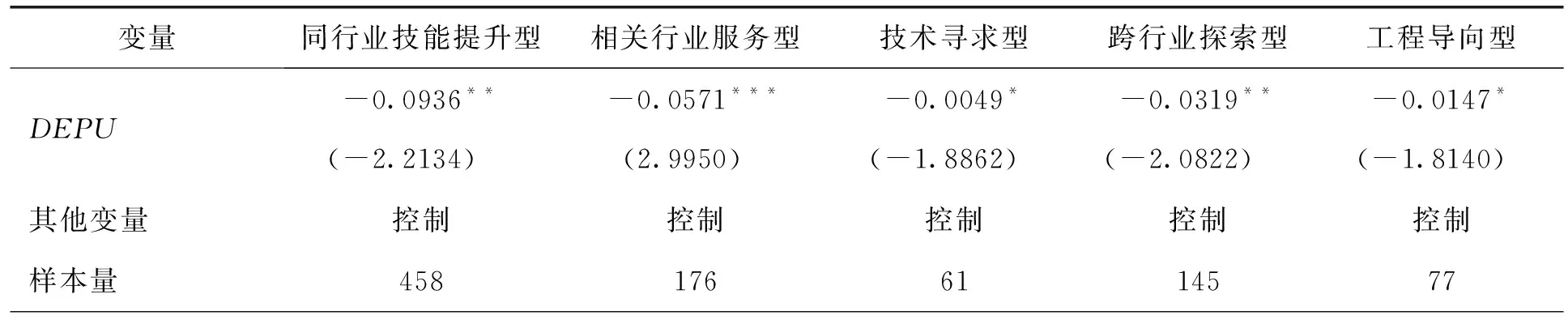

下面采用Mprobit方法對物流企業差異化投資動因進行穩健性檢驗,結果如表6所示。通過對比分析發現,表5和表6的實證結果具有較強一致性。

表6 物流企業差異化投資動因的Mprobit實證結果

(續上表)

四 結論及政策啟示

本文利用2007-2015年中國物流企業與《中國境外投資企業(機構)名錄》的匹配數據,采用固定效應的面板負二項回歸方法,實證檢驗東道國經濟政策不確定性對物流企業對外直接投資的影響。結果表明兩者呈顯著負相關關系,母國和東道國良好的雙邊政治關系和企業國際化投資經驗正向調節這一關系。更進一步,把物流企業對外直接投資動因分為五類,采用Mlogit模型從差異性投資動因視角分析東道國經濟政策不確定性對物流企業的影響,結果發現當東道國EPU指數上升時,對OFDI動因為同行業技能提升型的物流企業影響最大,對投資動因為技術尋求型的物流企業影響最小,但均顯著抑制了不同動因下物流企業對外直接投資。本研究的政策啟示如下:

第一,對于中國政府而言,應該定期發布國內經濟政策和國際動態信息,完善投資信息共享和投資預警機制,加強對境外投資的宏觀引導,幫助物流企業做好風險識別和投資預估。政府也可以通過簽署雙邊或者多邊貿易投資協定,加強與東道國在各領域深層次合作,拓展合作空間,與東道國建立良好的雙邊和多邊政治關系,為物流企業海外投資提供便利和幫助,降低東道國經濟政策不確定性對物流企業的負面沖擊。

第二,對于東道國而言,經濟政策的頻繁波動不僅不利于本國經濟可持續的發展,也會打擊外國投資者的信心。東道國政府應當盡量保持經濟政策的穩定性,對外釋放利好信號,吸引海外投資者投資。同時,盡可能減少貿易壁壘,提高制度質量,改善投資和營商環境,增加對物流企業乃至其他行業企業投資的吸引力。

第三,對于物流企業而言,首先要對外部宏觀經濟政策、市場變化持有較強的敏感度,投資前需進行大量的市場調研,充分考察東道國的投資環境,搜集經濟政策、制度、市場等相關方面的信息,提前對海外投資可能面臨的風險和意外進行合理評判,并建立風險預警防控機制,增強抵抗東道國經濟政策不確定帶來的外部風險能力。同時物流企業需要根據自身的經濟實力和經營情況,對當前和未來發展進行準確定位和合理布局,根據企業實際經營需求和東道國特點在不同國家展開相匹配的業務,以實現降低風險、利益最大化的目標。更進一步,物流企業在各國經濟政策劇烈波動的情況下應盡可能選擇有投資經驗的國家,節約熟悉市場的投入和試錯成本,減弱外來者劣勢。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

華人時刊(2018年23期)2018-03-21 06:26:00

現代企業(2015年2期)2015-02-28 18:45:09