基于杜邦分析法的港口企業財務業績分析

——以某港口上市公司為例

2020-09-12 10:03:54吳少群

交通財會 2020年9期

吳少群

(福建省港航建設發展有限公司,福建 晉江 362200)

近年來,港口行業總體呈現穩定回升態勢,2018 年,全國規模以上港口生產運行總體保持穩步增長態勢,但增速有所放緩。交通運輸部 2018 年交通運輸行業發展統計公報顯示,全國規模以上港口完成貨物吞吐量 133.45 億噸,比上年增長 2.9%。全國港口完成集裝箱吞吐量 2.51 億 TEU,比上年增長 5.3%。在此大背景下,本文采用杜邦分析法對某港口上市公司(以下簡稱“某港口公司”或“公司”)進行財務業績分析,發現其核心綜合性指標——凈資產收益率總體呈逐年下滑態勢,通過層層分析,揭示其下滑原因及存在問題,并提出相關改進建議。

一、杜邦分析法簡介

(一)杜邦分析法理論綜述

杜邦分析法(DuPont Analysis)是利用幾種主要的財務比率之間的關系來綜合分析企業的財務狀況。具體來說,它是用來評價公司贏利能力和股東權益回報水平,從財務角度評價企業績效的一種經典方法。其基本思想是將企業凈資產收益率逐級分解為多項財務比率乘積,這樣有助于深入分析比較企業經營業績。由于該分析方法于1919 年由美國杜邦公司創造并使用,故名杜邦分析法。

杜邦分析法最顯著的特點是將若干個用以評價企業經營效率和財務狀況的比率,按其內在聯系有機地結合起來,形成一個完整的指標體系,并最終通過權益收益率(即凈資產收益率)來綜合反映。

(二)杜邦分析法應用說明

1.杜邦分析法中相關指標

杜邦分析法的核心公式為:凈資產收益率 =營業凈利率×總資產周轉率×權益乘數,其中:營業凈利率=凈利潤/營業收入;總資產周轉率=營業收入/資產總額;權益乘數=資產總額/股東權益=1/( 1-資產負債率)。

2.杜邦分析法各相關指標代表內容

凈資產收益率是整個分析體系的核心指標,反映企業股東權益的獲利能力水平,是衡量一個企業盈利能力等最重要的指標。

營業凈利率主要反映營業收入的收益狀況,是企業盈利水平的體現;總資產周轉率則反映企業的總資產周轉速度是企業整個資產使用效率的體現;權益乘數反映企業的負債水平,是企業運用財務杠桿程度的體現。

二、杜邦分析法在某港口公司財務業績分析中的應用

(一)某港口公司業務概況及行業情況

1.業務概況

公司屬于交通運輸倉儲行業,主要從事港口綜合運輸業務,具體包括港口裝卸堆存、運輸物流、保稅倉儲、港口綜合服務等業務類型。公司主要經營區域在京唐港區,目前形成以煤炭、礦石、鋼材、集裝箱運輸為主,水渣、汽車、木材、糧食、液化品和機械設備等貨種為輔的多元化貨種格局。

2.商業模式

某港口公司主要通過與客戶簽訂港口作業合同、貨物運輸協議、貿易合同、供應協議等方式,并提供港口設備維修等相關服務,形成公司的主要收入,主要包括港雜費(貨物裝卸倒運)、港使費(停泊費、拖輪費等)、庫場使用費等。此外,公司為業主泊位提供相關港口服務配套設施及船舶調度服務,每年收取固定費用。

3.行業情況

港口行業是國民經濟和社會發展的重要基礎行業,屬于周期性行業,與宏觀經濟的發展關系密切。在我國,沿海港口建設重點圍繞煤炭、集裝箱、進口鐵礦石等運輸系統進行。港口中轉的貨物分為干散貨、集裝箱、液體散貨、件雜貨、滾裝汽車五大類。煤炭、金屬礦石、水泥、糧食等大宗貨物主要通過散裝方式運輸,而機電產品、紡織服裝、玩具等工業制成品主要通過集裝箱方式運輸。

(二)指標選取

從核心指標(凈資產收益率)出發,選取直接或間接影響凈資產收益率的若干個關鍵財務指標:資產總額、負債總額、股東權益總額、營業收入、凈利潤、毛利率、期間費用占營業收入比、凈資產收益率、營業凈利率、總資產周轉率、權益乘數、資產負債率。

(三)數據來源

本文通過查閱公司近五年(2014 ~2018年)年度報告中的財務報表以及報表附注,獲得了用于分析的財務數據。

表1 某港口公司2014~2018 年主要財務指標概況表 金額:萬元萬

(四)財務業績分析

從表1 可以看出,2014 年至2018 年期間,公司加權凈資產收益率總體呈連續下降趨勢,從2014 年的16.80%下滑至2018 年的10.67%。導致這種情況出現的主要原因在于,該期間在總資產周轉率基本保持穩定回升的情況下,其營業凈利率水平與負債水平整體呈下降趨勢。

1.營業凈利率

查閱公司各年年度報告可知,公司業務由裝卸堆存、港務管理、商品銷售、船舶運輸以及其他共五部分組成。其中:裝卸堆存、商品銷售分列第一和第二權重板塊,二者合計占比80%以上;船舶運輸作為第三權重板塊。值得關注的是,近年來商品銷售及船舶運輸業務增速明顯,其中,商品銷售業務權重在2018 年首次突破40%,基本與第一權重裝卸堆存業務保持均等。

2014 年至2018 年期間,公司的營業凈利率總體呈下降態勢,最高為25.09%,最低為15.17%。同一時期,其營業毛利率總體亦呈下降態勢,最高為40.64%,最低為20.72%,且與營業凈利率的變動保持一致;與此同時,期間費用占營業收入比呈連續下降趨勢。因此,筆者認為,唐山港營業凈利率的下降是其毛利率的下降導致的。

通過進一步的分析可知,2014 年至2018 年期間,公司的核心業務(裝卸堆存)總體保持平穩增長,但近年來公司營業收入增長驅動主要來自于商品銷售業務板塊,而非核心業務板塊(裝卸堆存)。以2018 年為例,公司營業收入增加約25 億元,商品銷售業務貢獻約22 億元,占比88%。而商品銷售業務的毛利率僅為2.49%,嚴重拉低了公司的整體毛利率水平,進而影響了凈利率水平。詳見表2 至表5、圖1。

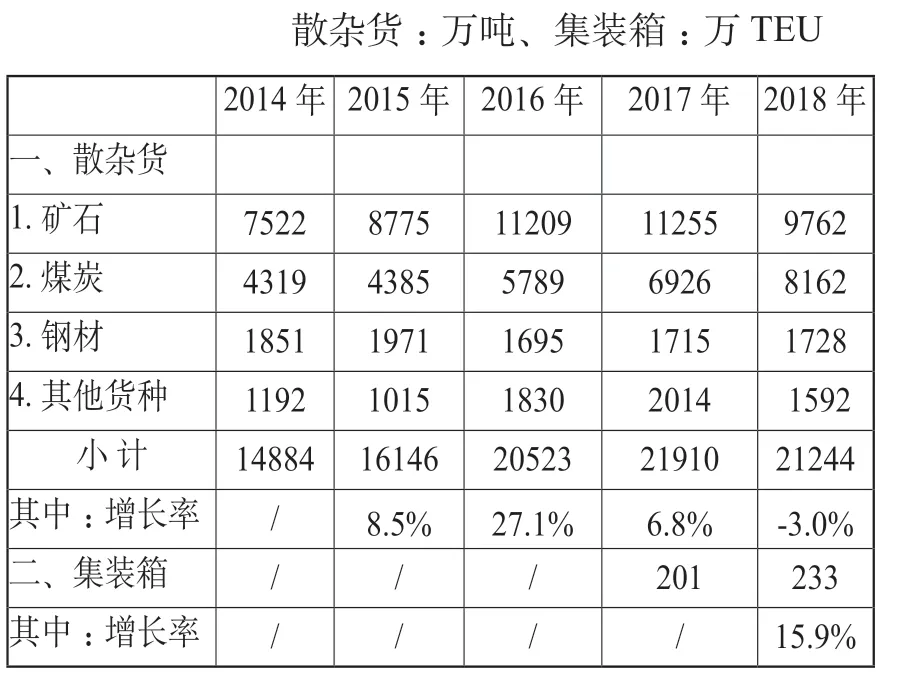

表2 公司2014 ~2018 年吞吐量一欄表

表3 某港口公司營業收入構成表 單位:萬元萬

表4 某港口公司營業收入權重表 單位:百分比萬

表5 某港口公司各板塊業務毛利率一覽表 單位:百分比萬

2.總資產周轉率

圖1 某港口公司營業毛利率與凈利率變動趨勢圖

2014 年至2018 年期間,公司總資產周轉率整體保持平穩,其中,2015 年至2016年略有下滑,2017 年至2018 年重拾升勢。值得關注的是,2018 年正是由于總資產周轉率的提升,才使得公司在凈利率下降的情況下,加權凈資產收益率提升約0.34 個百分點。但由于資產周轉的提升來源于商品銷售業務收入(低毛利率)的增加,而非公司核心主業收入的增加(高毛利率),因此,加權凈資產收益率的提升含金量低。

經查閱公司年報并通過進一步分析可知,作為一家典型的重資產企業,公司在2014 年至2018 年期間,固定資產(含在建工程)的比重總體呈逐年下降趨勢,這在一定程度上說明近年來公司在資產方面投資力度不足,也從側面與公司營業收入增長主要驅動因素并非來自核心業務(裝卸堆存)相印證。詳見表7、表8。

表7 某港口公司資產結構一覽表 單位:百分比萬

表8 某港口公司各項資產增幅一覽表 單位:百分比萬

3.權益乘數

2014 年至2018 年期間,公司權益乘數呈下降態勢,從2014 年最高的1.9483 下降至2018 年的1.3671,說明公司在持續地卸除財務杠桿的運用,轉而走內生增長的方式。值得關注的是2014 年,當年權益乘數最高,其加權凈資產收益率也達到頂峰,隨著去杠桿的過程,加權凈資產收益率也隨之下降。

通過進一步分析可知,2014 年至2018年,公司的凈資產收益率均呈現出高于總資產報酬率的狀況,這說明公司總體表現出來的是正財務杠桿效應,企業取得的收益由債權人流向股東,從而為股東創造了財務杠桿收益。詳見表9。

表9 某港口公司總資產報酬率與凈資產 收益率對比表 單位:百分比

(五)結論

本文通過運用杜邦分析法對公司的財務業績進行分析,可以得出以下結論:

1. 2014 年至2018 年期間,裝卸堆存業務作為公司第一權重業務,得益于公司吞吐量的平穩增長(2018 年集裝箱吞吐量保持增長,對沖了散雜貨吞吐量的下降),總體保持平穩增長。但集裝箱業務增收不增利,因而尚未對公司財務業績產生正向影響。

2.近兩年來,公司營業收入呈現出爆發式高增長,但這種高增長的主要驅動因素來源于商品銷售業務,由于該業務毛利率低,因此公司營業收入增長的質量不高。

3. 2014 年至2018 年期間,得益于公司2017 年至2018 年營業收入的高增長,公司資產整體周轉狀況呈現穩定回升,為公司凈資產收益率的止跌做出了正面貢獻,但由于非核心業務驅動,因此含金量不足。

3. 2014 年至2018 年期間,公司持續降低負債率,一方面說明公司依靠自身良好經營現金流,償還對外借款、降低財務杠桿,財務安全系數持續提升;另一方面也說明公司主業資產投資力度不足,可能會影響公司發展后勁。

三、對策與建議

目前,全球經濟企穩向好,全球港口行業開始復蘇,就公司財務業績分析結論,本文提出如下相關對策與建議:

(一)公司港口功能設施齊全,結構布局合理,碼頭等級、設施均處于國內領先水平。建議公司充分發揮港口資產優勢,重點夯實裝卸堆存主業,通過口岸效率、服務質量、綜合物流以及科技創新等方面的優化,綜合提升港口物流服務附加值,積極開拓業務市場,持續提升裝卸堆存收入,進而提升公司整體毛利率水平。

(二)針對公司商品銷售業務權重逐年加大且毛利率水平低的情況,建議公司充分利用上市公司的資金優勢、品牌優勢以及港口資產優勢,加強對采購環節的管控力度,適時實施縱向一體化業務戰略,降低采購成本,提升商品銷售業務毛利率。

(三)建議公司加強集裝箱業務的營運成本管理,合理控制營運成本;同時,積極加強與航運企業的合作,包括但不限于港航聯盟等形式,繼續挖掘集裝箱業務潛力,為公司未來業績的持續增長提供保障。

(四)建議公司根據港口行業未來發展趨勢,以及公司中長期業務戰略與經營規劃,適度提高公司負債率,加大港口資產投資力度,充分發揮正財務杠桿效應,為股東創造財務杠桿收益。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

證券市場周刊(2022年17期)2022-05-16 01:11:30

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代工人(2019年20期)2019-12-13 08:26:11

意林·全彩Color(2019年9期)2019-10-17 02:25:48

財會學習(2017年24期)2017-12-20 16:41:19

河南水利年鑒(2017年0期)2017-05-19 02:29:27

海洋世界(2016年12期)2017-01-03 11:33:00