基于財務(wù)視角的醫(yī)院可持續(xù)增長研究

2020-09-10 15:25:16卞夢妍

看世界·學(xué)術(shù)下半月 2020年11期

卞夢妍

摘要:范霍恩可持續(xù)增長是平衡增長模型,它是一種充分利用內(nèi)部財務(wù)資源的增長模型。本文修正了范霍恩可持續(xù)增長模型,對某三甲醫(yī)院近五年的可持續(xù)增長情況開展分析,從其財務(wù)指標(biāo)變動趨勢中找出影響因素,進而對該醫(yī)院經(jīng)營和財務(wù)戰(zhàn)略提出改進措施,促進醫(yī)院可持續(xù)增長。

關(guān)鍵詞:可持續(xù)增長率偏差;醫(yī)院可持續(xù)增長;經(jīng)營戰(zhàn)略;財務(wù)戰(zhàn)略

一、理論提出

希金斯(Robbert.C.Higgins)首次建立了可持續(xù)增長模型,企業(yè)的可持續(xù)增長程度實際上也等同于企業(yè)的權(quán)益增長率。他認為以可持續(xù)增長率增長的企業(yè)處于平衡增長狀態(tài)。由于經(jīng)典模型的適用條件過于嚴格,這種分析具有一定的局限性。

范霍恩(James.C.Van Horne)將可持續(xù)增長定義為企業(yè)在目標(biāo)的經(jīng)營水平和財務(wù)戰(zhàn)略不變和不發(fā)行新股的條件下,企業(yè)能達到的最大銷售增長率。他考慮了企業(yè)經(jīng)營情況和財務(wù)戰(zhàn)略變化,構(gòu)建了靜態(tài)可持續(xù)增長模型。

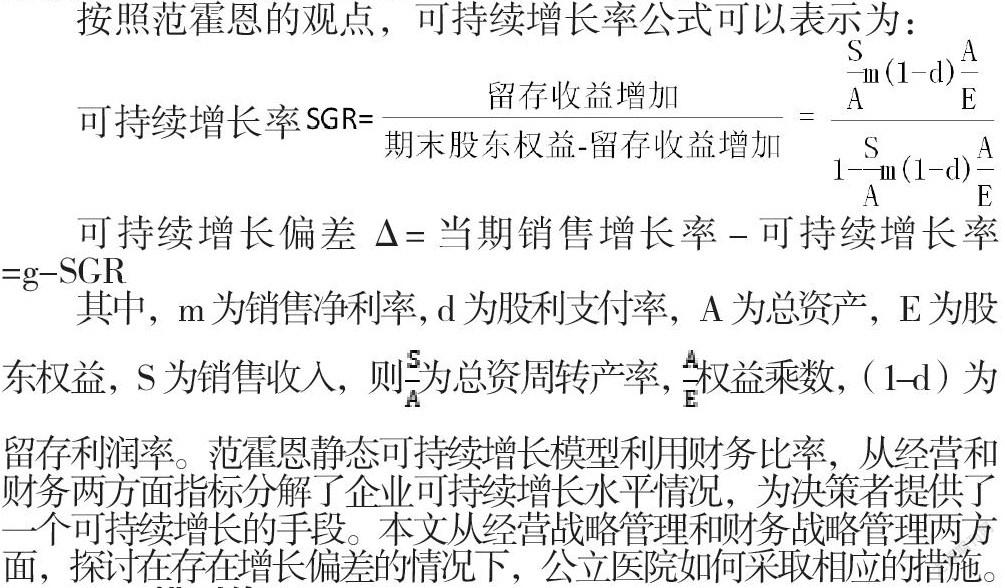

按照范霍恩的觀點,可持續(xù)增長率公式可以表示為:

其中,m為銷售凈利率, d為股利支付率,A為總資產(chǎn),E為股東權(quán)益,S為銷售收入,則為總資周轉(zhuǎn)產(chǎn)率, 權(quán)益乘數(shù),(1-d)為留存利潤率。范霍恩靜態(tài)可持續(xù)增長模型利用財務(wù)比率,從經(jīng)營和財務(wù)兩方面指標(biāo)分解了企業(yè)可持續(xù)增長水平情況,為決策者提供了一個可持續(xù)增長的手段。本文從經(jīng)營戰(zhàn)略管理和財務(wù)戰(zhàn)略管理兩方面,探討在存在增長偏差的情況下,公立醫(yī)院如何采取相應(yīng)的措施。

二、模型修正

醫(yī)院作為有公益性質(zhì)的事業(yè)單位,自2019年起執(zhí)行的新政府會計制度,與企業(yè)會計制度有所不同。因此,需要從公立醫(yī)院角度對范霍恩可持續(xù)增長模型的相關(guān)指標(biāo)進行修正。銷售凈利率按照醫(yī)院口徑,應(yīng)對應(yīng)為醫(yī)療收入與醫(yī)療支出的差與醫(yī)院醫(yī)療收入之比,即醫(yī)療收益率。留存利潤率,在《政府會計制度》中事業(yè)單位的結(jié)余分配在提完福利基金后轉(zhuǎn)入事業(yè)基金。因此,醫(yī)院的留存收益全部留存,留存利潤率為1。總資產(chǎn)周轉(zhuǎn)率和權(quán)益乘數(shù)原始定義一致。

對上述各財務(wù)指標(biāo)修正后,可以得出醫(yī)院財務(wù)管理應(yīng)用范霍恩可持續(xù)增長模型的計算公式:醫(yī)院可持續(xù)增長率SGR=,其中m為醫(yī)療收益率,為總資周轉(zhuǎn)產(chǎn)率,為權(quán)益乘數(shù)。

三、實例分析

(一)偏差關(guān)系分析

在2015-2019五年內(nèi),該醫(yī)院的可持續(xù)增長差異率起伏比較大,有四年實際增長率大于可持續(xù)增長率,還有一年實際增長率小于可持續(xù)增長率。2015、2017、2018、2019年里的實際增長率大于可持續(xù)增長率。2016年短暫的負增長,以后很快實際增長率就出現(xiàn)了回彈。在這種情況下,醫(yī)院的實際增長需要更多資金才能撬動當(dāng)前的發(fā)展,意味著需要調(diào)整目前的資本結(jié)構(gòu)和運營效率,設(shè)法填補資金空缺或減少對資金的占用。

(二)偏差成因分析

現(xiàn)實經(jīng)營中實際增長率與可持續(xù)增長率不一致,利用財務(wù)指標(biāo)進行分解作進一步分析。根據(jù)修正后的范霍恩可持續(xù)增長模型,從三個財務(wù)比率——資產(chǎn)周轉(zhuǎn)率、醫(yī)療收益率和產(chǎn)權(quán)比率的角度,剖析該公立醫(yī)院可持續(xù)增長偏差的緣由。

1.資產(chǎn)周轉(zhuǎn)率

資產(chǎn)周轉(zhuǎn)率基本穩(wěn)定,15至19年資產(chǎn)周轉(zhuǎn)率都在0.06-0.07之間,醫(yī)院資產(chǎn)周轉(zhuǎn)率代表投入的資產(chǎn)所能帶動的收入,那么該醫(yī)院1元醫(yī)院資產(chǎn)能拉動0.06-0.07元的醫(yī)療收入,顯然,15年至19年間醫(yī)院資產(chǎn)周轉(zhuǎn)狀態(tài)不佳,醫(yī)院的運營能力較弱,龐大的資金被占用,影響了醫(yī)院可持續(xù)增長能力。

2.醫(yī)療收益率

醫(yī)療收益率波動幅度更大,且影響了可持續(xù)增長率的正負。15年至17年醫(yī)療收益率逐漸下降,17年降到最低負值,18年緩慢的爬升,19年負增長。這證明了醫(yī)院盈利能力不穩(wěn)定,1元的醫(yī)療收入轉(zhuǎn)化的利潤很低甚至有時會倒掛。說明醫(yī)院需要繼續(xù)提高盈利能力,創(chuàng)造穩(wěn)定的經(jīng)營活動現(xiàn)金流。

3.產(chǎn)權(quán)比率

15年至19年的權(quán)益乘數(shù)穩(wěn)定,其對應(yīng)的資產(chǎn)負債率在50%左右。產(chǎn)權(quán)比率降低意味著資產(chǎn)負債率的降低,意味著可持續(xù)增長率的降低。醫(yī)院會需要更多的現(xiàn)金流和產(chǎn)生更多的籌資費用,也會產(chǎn)生較大的籌資壓力。

四、應(yīng)對措施

該醫(yī)院的差異總體趨勢是實際增長率大于可持續(xù)增長率,說明需要采取措施從內(nèi)部資源獲得更多資金,增強可持續(xù)增長能力。本文從經(jīng)營戰(zhàn)略理和財務(wù)戰(zhàn)略兩方面,探討醫(yī)院如何對癥下藥。具體措施如下:

(一)經(jīng)營戰(zhàn)略

加快資產(chǎn)周轉(zhuǎn)。該醫(yī)院資產(chǎn)周轉(zhuǎn)率偏低,周轉(zhuǎn)率低說明醫(yī)院資產(chǎn)創(chuàng)造收入的能力低下。總資產(chǎn)周轉(zhuǎn)率可以細分為存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率、固定資產(chǎn)周轉(zhuǎn)率等。醫(yī)院應(yīng)該根據(jù)實際情況下的資產(chǎn)結(jié)構(gòu),改進管理方式。對應(yīng)收賬款,重點關(guān)注回收期和壞賬,加速收款速度、清理往來款項。在存貨管理上,定期盤點存貨的儲備量,避免存在不合理的資金占用。固定資產(chǎn)管理需要跟進分析資產(chǎn)的投入收益比率,醫(yī)院大型設(shè)備投入較大,購置時需進行可行性分析,投入收益率高的資產(chǎn),淘汰收益率低的資產(chǎn),避免盲目投資。

提升醫(yī)療收益率。主要體現(xiàn)在降低成本、提高盈利能力。在拉動醫(yī)療收入時,需要建立品牌和信譽。該醫(yī)院處于成長期,市場占有率需要先行發(fā)展和深耕,樹立新醫(yī)院品牌,營造管理正規(guī)、收費透明、看病便捷的形象,從而贏得醫(yī)療市場競爭優(yōu)勢。在成本管控方面,一方面,充分利用全成本核算體系,減少成本規(guī)模,控制成本的增幅。另一方面,關(guān)注效能成本,把成本和收益掛鉤,以少量成本的投入創(chuàng)造更多收入。

(二)財務(wù)戰(zhàn)略

降低負債水平,依靠內(nèi)部籌資。該醫(yī)院的資產(chǎn)負債率在50%左右,有一定的財務(wù)風(fēng)險和籌資成本。醫(yī)院可以依靠內(nèi)部籌資。一方面,依靠完善的經(jīng)營獲得現(xiàn)金凈流入,形成充足現(xiàn)金流;另一方面,可以延緩支付應(yīng)付賬款減少資金流出,在短期內(nèi)達到籌資目的。

五、結(jié)論

范霍恩可持續(xù)增長模型,從可持續(xù)增長角度為醫(yī)院制定經(jīng)營戰(zhàn)略和戰(zhàn)略提供理論依據(jù)和支持。這要求醫(yī)院管理者關(guān)注實際增長率與可持續(xù)增長率的差異,從可持續(xù)增長角度關(guān)注財務(wù)問題,并針對這些財務(wù)問題通過財務(wù)指標(biāo)逐級分解,找出原因,后制定改進經(jīng)營戰(zhàn)略和財務(wù)戰(zhàn)略,為財務(wù)管理目標(biāo)形成長期管理機制,促進醫(yī)院可持續(xù)增長。

參考文獻:

[1]許樂媛.基于財務(wù)風(fēng)險的企業(yè)可持續(xù)增長率分析[J].財會通訊,2017,26.

[2]張學(xué)亮.范霍恩可持續(xù)增長模型在醫(yī)院財務(wù)管理中的應(yīng)用 [J].中國衛(wèi)生經(jīng)濟,2013.

[3]中國注冊會計師協(xié)會財務(wù)成本管理[M]北京.中國財政經(jīng)濟出版社,2016:76-80.

[4]李靜濤.基于企業(yè)財務(wù)視角的企業(yè)可持續(xù)增長研究—以MG公司為例[D]山東大學(xué)碩士學(xué)位論文.2013.