基于博弈論的海洋漁業融資約束問題研究

2020-09-10 07:22:44李煦平瑛

海洋開發與管理 2020年12期

李煦 平瑛

摘要:疫情的沖擊使社會經濟發展受到影響,我國政府出臺一系列激勵性政策,力求恢復企業正常生產經營。然而要實現金融支持的精準投放,亟須厘清目前海洋漁業融資約束形成的原因,從而有的放矢。文章在博弈論的框架下探討海洋漁業融資約束的形成與破解,根據現實情況將海洋漁業融資交易行為定為不完全信息動態博弈。研究結果表明:海洋漁業經營主體提供越高價值的抵押物,越易達成博弈的最優均衡,從而有效減少融資約束;金融機構越能準確識別海洋漁業經營主體生產投資活動的回報收益率,也越易達成博弈的最優均衡,從而有效減少融資約束。在此基礎上,建議:擴大針對海洋漁業經營主體的融資抵押物范圍,如海域使用權等用益物權可仿照土地經營權進行抵押試點;鼓勵和引導設立相關擔保機構和專項基金,從而在抵押物缺失的情況下支持海洋漁業經營主體的生產性融資;金融機構可嘗試與海洋漁業經營主體建立長期的合作關系,從而降低雙方的信息不對稱程度,進而有效識別回報收益率,避免因潛在風險而產生的融資約束。

關鍵詞:融資約束;博弈論;海洋漁業;金融機構;復工復產

中圖分類號: P 7 4 5; F 8 3 2; F 3 0 7 . 4 文獻標志碼: A 文章編號: 1 0 0 5-9 8 5 7( 2 0 2 0) 1 2-0 0 1 6-0 5

T h eF i n a n c i n gC o n s t r a i n t so fM a r i n eF i s h e r i e sB a s e do nG a m eT h e o r y

L IX u, P I N GY i n g

( C o l l e g eo fE c o n o m i c sa n dM a n a g e m e n t, S h a n g h a iO c e a nU n i v e r s i t y, S h a n g h a i 2 0 1 3 0 6, C h i n a)

A b s t r a c t: T h e i m p a c to f t h ee p i d e m i ch a da f f e c t e dt h es o c i a l a n de c o n o m i cd e v e l o p m e n t . T h eC h i -n e s eg o v e r n m e n th a d i s s u e das e r i e so f i n c e n t i v ep o l i c i e s t or e s t o r en o r m a l p r o d u c t i o na n do p e r a -t i o ni ns o c i e t y . H o w e v e r, i no r d e rt oa c c u r a t e l yp r o v i d ef i n a n c i a ls u p p o r t, i tw a sn e c e s s a r yt o c l a r i f y t h e f o r m a t i o no f e x i s t i n gm a r i n e f i s h e r y f i n a n c i n gc o n s t r a i n t s . S oa s t ob e t a r g e t e d . T h i sp a -p e re x p l o r e d t h e f o r m a t i o na n d r e s o l u t i o no fm a r i n e f i s h e r y f i n a n c i n gc o n s t r a i n t su n d e r t h e f r a m e -w o r ko fg a m e t h e o r y . A c c o r d i n gt ot h ea c t u a l s i t u a t i o n, t h i sf i n a n c i n gt r a n s a c t i o nw a sc o n s i d e r e d t ob ead y n a m i cg a m ew i t hi n c o m p l e t e i n f o r m a t i o n, a n dt h e nt h r o u g hg a m ea n a l y s i s:t h em a r i n e f i s h e r i e sm a n a g e m e n t e n t i t yp r o v i d e dah i g h e r v a l u em o r t g a g e . T h e e a s i e r i tw a s t oa c h i e v e t h eo p -t i m a l e q u i l i b r i u mo f t h eg a m ea n dt h ee f f e c t i v er e d u c t i o no f f i n a n c i n gc o n s t r a i n t s, t h em o r ea c c u -r a t e l yt h e f i n a n c i a l i n s t i t u t i o n sc o u l d i d e n t i f yt h er a t eo f r e t u r no f t h e i n v e s t m e n t a n dp r o d u c t i o n a c t i v i t i e so f t h em a r i n e f i s h e r yb u s i n e s se n t i t i e s, t h ee a s i e r i tw a s t oa c h i e v e t h eo p t i m a l e q u i l i b r i -u mo f t h eg a m ea n de f f e c t i v e l yr e d u c et h ef i n a n c i n gc o n s t r a i n t s . T h e r e f o r e, i tw a sr e c o mm e n d e d t h a t t h er e l e v a n td e p a r t m e n t sc o u l di n c r e a s et h es c o p eo f f i n a n c i n gc o l l a t e r a l t a r g e t e da tm a r i n e f i s h e r yb u s i n e s se n t i t i e s, a n dt h eu s a b l ep r o p e r t yr i g h t ss u c ha st h er i g h t t ou s es e aa r e a ss h o u l d a l s ob em o d e l e do n l a n dm a n a g e m e n t r i g h t s . T h e l o c a l g o v e r n m e n t c o u l de n c o u r a g ea n dg u i d e t h e e s t a b l i s h m e n to f l o c a lg u a r a n t e eo r g a n i z a t i o n s . F u n dt os u p p o r tt h ef i n a n c i n go fp r o d u c t i o na n d o p e r a t i o na c t i v i t i e s i nt h ea b s e n c eo f c o l l a t e r a l;f i n a n c i a l i n s t i t u t i o n sc o u l dt r yt ob u i l d l o n g - t e r m c o o p e r a t i v e r e l a t i o n sw i t hf i s h e r i e sb u s i n e s se n t i t i e s t or e d u c e t h ed e g r e eo f i n f o r m a t i o na s y mm e -t r yb e t w e e nt h e2p a r t i e s, s ot h a t t h er e t u r nr a t ec o u l db em o r ee f f e c t i v e l yi d e n t i f i e dt oa v o i df i -n a n c i n gc o n s t r a i n t sd u e t om o r a lh a z a r dw h e nf i n a n c i n gn e e d sw e r er a i s e d .

K e yw o r d s: F i n a n c i n gc o n s t r a i n t s, G a m et h e o r y,M a r i n ef i s h e r i e s, F i n a n c i a l i n s t i t u t i o n, R e t u r nt o w o r ka n dp r o d u c t i o n

0 引言

新型冠狀病毒在全球的蔓延使全球經濟發展受阻,企業的生產經營活動無法正常進行,導致實體經濟的增長出現一定的停滯與衰減。作為海洋經濟發展的中堅力量,海洋漁業首當其沖受到巨大影響,如以遠洋捕撈為主營業務的海洋漁業上市公司———上海開創國際海洋資源公司2 0 2 0年一季度的營收同比減少3 . 3%。與此同時,第一產業在嚴峻的環境中也展現強大的韌性。

在危機下,我國政府緊密結合社會實際復產復工情況,積極部署和帶領企業走出困境,出臺大量以恢復企業生產經營為目的的財政政策。然而要有的放矢和精準施策地對真正有融資需求的企業進行金融扶持,就必須分析其融資約束的成因。融資約束即相對于企業的投資機會來說,企業獲得資金的難易程度[ 1]。本研究基于博弈論的研究框架,分析海洋漁業經營主體(以下簡稱經營主體)融資約束的形成,并針對現狀提出對策建議。

1 博弈分析的前提假設

與國外經營主體相比,國內經營主體的發展仍處于較低水平,體現在規模較小、生產資料不足和缺乏現代經營管理能力等方面[ 2]。尤其是生產資料不足導致經營主體在面對投資機會時難以獲得充足的資金,即形成融資約束[ 3]。而隨著海洋漁業的發展,優質投資項目不斷出現,進一步增加經營主體的信貸需求[ 4]。

我國海洋漁業主要包括海水養殖業、海洋捕撈業和遠洋漁業,這3種類別的經營主體所從事的生產內容雖有不同,但其在與銀行等金融機構建立融資信貸關系時的流程基本相同,因此本研究在分析3類經營主體的融資信貸行為時將其歸一簡化討論。

在經營主體與金融機構建立融資信貸關系時,交易行為須雙方行動,且這種交易行為可進行1次也可重復進行多次,因此屬于博弈。根據不同的劃分標準,博弈可分為不同的類型。例如:根據博弈參與者對于各方信息的獲取情況,可分為完全信息博弈和不完全信息博弈;根據博弈順序,可分為靜態博弈和動態博弈,其中靜態博弈指博弈參與者進行無須區分行動順序的博弈(如“囚徒困境”) ,而動態博弈則存在不能忽視的博弈順序,即博弈參與者會根據另一方參與者的博弈行動來決定其下一步的博弈策略;根據博弈發生次數,可分為一次性博弈和重復性博弈,其中重復性博弈通常可給博弈參與者帶來更親密的共贏關系與更長遠的利益。

在博弈行為中,須明確博弈參與者、博弈策略、博弈順序、博弈次數、信息、博弈效用和博弈均衡等關鍵要素。在融資信貸的博弈過程中,博弈參與者即經營主體與以銀行為主的金融機構,二者都可獨立訂制博弈策略并展開行動,以獲取相應結果。博弈策略對于經營主體而言即“是否向金融機構申請融資信貸”和獲得融資后“是否償付金融機構的本息”,而對于金融機構而言即“是否接受經營主體的融資信貸申請”。在這一博弈行為中明顯存在博弈順序,即經營主體先向金融機構申請融資信貸,隨后金融機構通過審批判斷是否給予融資;若金融機構選擇融資支持,則經營主體須在將資金投入生產并產生回報后決定是否償付金融機構的本息。由于該融資交易行為可重復多次,博弈也可重復多次。由于在博弈過程中金融機構與經營主體明顯處于信息不對稱的境況,即經營主體可對融資項目的預期收益進行一定程度的修飾或對項目回報進行過高的預測,而這種偏離是金融機構在審核時難以發現的,給金融機構帶來風險識別上的困難,從而影響金融機構給予經營主體的授信,進而阻礙融資交易行為的完成。

綜上所述,現實中的經營主體向金融機構申請融資信貸的行為實際上屬于博弈參與者分別為經營主體和金融機構的不完全信息動態博弈。基于不完全信息動態博弈的框架,本研究給出5個前提假設。

( 1)假設一:博弈參與者即經營主體和金融機構都是理性人,其目的都是將自身的經濟效益最大化。

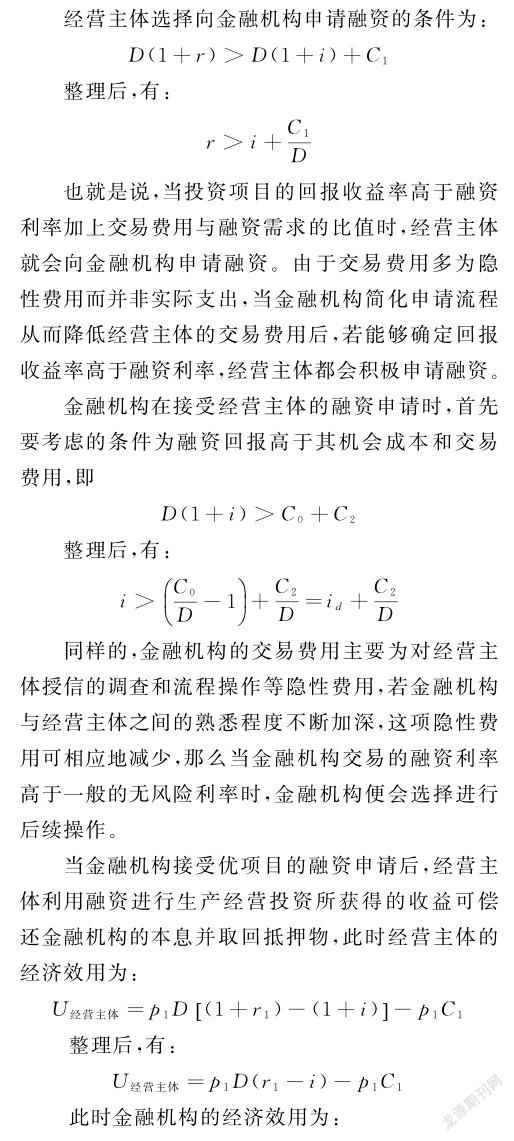

( 2)假設二:經營主體獲取的融資均用于生產經營,投資項目可能為優項目或劣項目,其中優項目即經營主體的投資期末收益能夠覆蓋其融資成本和申請融資時產生的交易費用( C1)。

( 3)假設三:金融機構存在機會成本( C0) ,即不投資經營主體而投資其他領域所能帶來的基礎收益,該項通常考慮為無風險利率的長期國債利率( i d)。

( 4)假設四:經營主體在申請融資信貸時可能高估劣項目的回報收益率,故金融機構在面對優項目時可能將其錯誤識別為劣項目,導致優項目的通過率( p 1)為0~1;與此同時,金融機構在面對劣項目時能在一定程度上發現其問題,故劣項目的通過率( p 2)為0~p 1。

( 5)假設五:融資方式為抵押貸款,即以一定的資產作為抵押物( M)抵押在金融機構,當經營主體因投資期末收益不能覆蓋其融資成本而選擇“不償付本息”時,金融機構可獲得抵押物。

2 海洋漁業融資約束的博弈分析

基于上述5個假設,設在投資周期T內經營主體的融資需求為D,融資利率為i,生產投資的回報收益率為r(優項目和劣項目的回報收益率分別為r 1和r 2) ,金融機構審批融資時花費的時間和精力等交易費用為C2。

3 建議

目前全力恢復受疫情影響的生產經營活動是社會經濟發展的重點,而因地制宜將政策資金輸送給經營主體[ 6]和破解融資約束難題十分重要。根據博弈分析結果,建立具有社會經濟效益最優均衡的市場非常關鍵,這就需要經營主體在融資時提供價值大于其融資需求的抵押物,然而在實際操作中也會產生問題。例如:遠洋漁業經營主體在出海作業時需要一定的準備資金,由于遠洋漁船的體量較大且價值較高,可作為合適的抵押物;但從事近海捕撈的經營主體所使用的船只價值較低且流通不易,不適合作為抵押物。海水養殖業經營主體也面臨相同的困境,即雖然養殖場有不動產可作為抵押,但由于在養殖生產中餌料和幼苗等的花費往往超過生產經營成本的5 0%,抵押物并不能覆蓋大部分生產經營所需資金。為此,本研究提出3項政策建議。

3 . 1 擴大抵押物范圍

深入研究抵押物相關政策,積極擴大抵押物范圍,如將海域使用權納入抵押物范圍[ 7]。我國土地流轉和抵押政策極大地緩解了農民無物可抵押的窘境,海域使用權抵押也能成為解決經營主體融資約束問題的好辦法。因此,應在完善相關法律規章制度的基礎上建設成熟的海域使用權出讓二級市場,同時建立適當的海域使用權價值評估體系。

3 . 2 完善擔保服務

在抵押物不足的情況下,可通過第三方擔保的形式獲取授信。因此,應建立專門為海洋漁業服務的擔保機構并設立擔保基金[ 8],同時積極打通經營主體、金融機構和擔保機構的三方溝通渠道,簡化相關流程,減少各方交易費用[ 9]。

3 . 3 鼓勵金融機構與經營主體長期合作

根據博弈分析結果,若金融機構不能準確識別經營主體融資項目的回報收益率,不僅會給自身帶來資金損失的風險,而且會使經營主體產生融資約束。也就是說,為規避潛在風險,金融機構會收縮信貸,這就對持有優項目的經營主體造成融資約束。因此,金融機構可與經營主體建立長期合作關系,提高金融機構對經營主體的熟悉程度以及對融資項目的識別能力,從而解決經營主體融資約束難題。

參考文獻

[ 1] 鄧可斌,曾海艦.中國企業的融資約束:特征現象與成因檢驗[ J].經濟研究, 2 0 1 4, 4 9( 2) : 4 7-6 0, 1 4 0.

[ 2] 汪發元.中外新型農業經營主體發展現狀比較及政策建議[ J].農業經濟問題, 2 0 1 4, 3 5( 1 0) : 2 6-3 2, 1 1 0.

[ 3] 張照新,趙海.新型農業經營主體的困境擺脫及其體制機制創新[ J].改革, 2 0 1 3( 2) : 7 8-8 7.

[ 4] 安倩倩,肖勇.漁業貸款與海洋漁業經濟增長的關系研究:基于VA R模型的實證分析[ J].海洋開發與管理, 2 0 1 5, 3 2( 1) : 7 5-7 8.

[ 5] 鄭世忠,孫建富.漁業中小企業的融資困境與對策建議[ J].農業經濟與管理, 2 0 1 2( 6) : 9 1-9 5.

[ 6] 張芳,薛靜茹,于明珠.金融支持海洋漁業經濟發展分析[ J].合作經濟與科技, 2 0 1 8( 9) : 6 4-6 5.

[ 7] 周彥彤,王涵,楊佳欣,等.海域使用權市場化所面臨的現狀、問題及對策研究[ J].中國集體經濟, 2 0 1 9( 2 2) : 2 5-2 7.

[ 8] 張瑜,吳鍵.融資擔保在大連漁業金融發展中的應用研究[ J].北方經貿, 2 0 1 5( 5) : 2 1 6-2 1 7.

[ 9] 李延敏,崔紅,宋磊.海洋漁業專業合作社的政府扶持及優化:債務融資能力的視角[ J].中國海洋大學學報(社會科學版) , 2 0 1 4( 5) : 8-1 2.

收稿日期: 2 0 2 0 - 0 5 - 2 7;修訂日期: 2 0 2 0 - 1 1 - 1 2

基金項目:象山海洋經濟發展戰略研究項目( D - 8 0 0 5 - 1 9 - 0 3 1 2).

作者簡介:李煦,碩士研究生,研究方向為農業經濟