誰踩中了地產債“三條紅線”?

2020-09-10 09:43:48澤一

南方周末 2020-09-10

南方周末特約撰稿 澤一

閩系房企福晟,2019年上半年還在全國拿地,下半年就陷入了債務危機。

★“房地產泡沫是威脅金融安全最大的‘灰犀牛。”三線均未超標的綠色檔企業大多為資金充裕的國企。

“從目前實際執行情況來看,房企融資的難度處于歷史最低水平。”

劃下三條紅線

經過限商、限貸、限售、限購以及限價后,中國房地產市場又迎來了“限債”時代。

2020年8月16日,央行黨委書記、銀保監會主席郭樹清在《求是》雜志發文指出“房地產泡沫是威脅金融安全最大的‘灰犀牛”。4天后,萬科、融創、保利、綠地等12家房企被住建部、央行約談。

在8月20日舉辦的重點房企座談會上,形成了對重點房企的資金監測和融資管理規則。據多家媒體披露,這一規則被概括為約束債務的“三條紅線”。

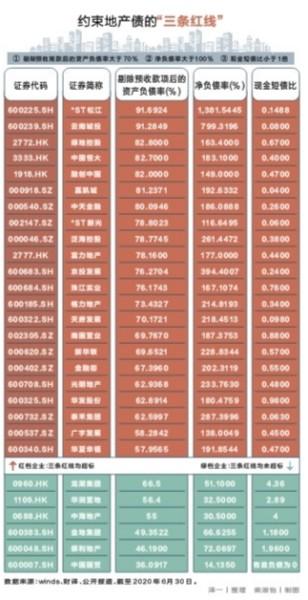

約束債務的“三條紅線”分別為:剔除預收賬款后的資產負債率大于70%、凈負債率大于100%、現金短債比小于1倍。

根據觸線情況的不同,房企將被劃分為四個檔次,并對應相應的有息負債增速。

以2020年半年數據為參考,結合Winds數據及財譯數據,對滬深及港股內地房地產公司,可按“三條紅線”進行四檔劃分:

三條紅線均超標的“紅色檔”企業有:融創中國、中國恒大、富力地產、泛海控股、中天金融、泰禾集團、嘉凱城、ST新光、格力地產、ST松江、云南城投、天房發展、京投發展、珠江實業等。

“三條紅線全中的企業,其實分為兩類。”易居研究院智庫中心研究總監嚴躍進向南方周末表示,一類是近兩年來擴張力度明顯較大的融創、恒大、富力等,背后是企業的擴張模式以及多元化業務發展;另一類是房地產業務表現一般,地產帶來的收益或現金流不充裕的企業,如珠江實業、嘉凱城、天房發展等。

三線均未超標的綠色檔企業有金地集團、保利地產、龍湖集團、中國海外發展、華潤置地以及濱江集團等。這些企業大多為資金充裕的國企。

三線全中的房企,接下來將不得增加有息負債;三中二的房企,有息負債規模年增速不得超過5%;踩中一道紅線企業,有息負債年增速不超過10%,三條紅線都沒有觸及的房企,有息負債規模增速不得超過15%。

房企融資力度比較大的方式,包括銀行貸款、發行債券、信托融資這三種方式。嚴躍進說,從渠道管控來說,信托融資最近實際是在收緊,債券融資也面臨各類壓力。“從三條紅線角度看,監管更強調的是對銀行貸款融資的管理。”

“房地產各類來源資金是有總目標管理的,負債現在有增加的趨勢,那么就通過嚴格控制企業主體有息負債來完成。”中國房地產數據研究院執行院長陳晟對南方周末表示。

中國房地產數據研究院曾結合金融、規模、項目去劃等指標,對房地產企業進行過金融穩定評級。陳晟對南方周末表示,此次位于紅檔的企業,多半在金融穩定評級里屬于一般級,或是謹慎級。綠檔企業評級多半屬于鉆石級和優質級。

在陳晟看來,企業的金融穩定性,是決定企業能否持續穩定健康長期發展的關鍵因素。此次三條紅線劃定后,很多負債率過高的激進行為將得到有效抑制。

限制有息負債增速

“限融”為何選擇剔除預收款后的資產負債率、凈負債率、現金短債比作為判斷依據?

多位受訪者對南方周末表示,資產負債率是判斷企業整體負債水平的常用財務指標,由于房企的預收賬款較大,剔除后指標更能反映實際負債水平。

凈負債率是判斷房企自身財務風險的重要指標,可反映房企的真實負債壓力和杠桿水平。而資金短債比,更傾向于判別短期財務風險,可體現房企當下的現金流壓力以及安全性。

三條紅線均未觸及的企業,未來有息負債規模增速不得超過15%。為何在金融穩定評級已屬于優質級的企業,依然有15%的規模增速要求?

“就現在整個行業的發展來說,尤其是大房企,銷售規模增速差不多可以維持在10%—20%的水平,所以相關負債的數據也不能超過企業本身的規模成長,需要進行匹配。”嚴躍進說。

“整個行業的負債率水平相對都是偏高的,平均水平甚至達到76%。凈資產負債率有的超過100%甚至200%,行業本身就處于一種高杠桿、高負債的狀態。”陳晟說,所以設定綠檔企業有息負債15%的增幅,比較合理。

根據南方周末不完全統計,以2020年上半年數據為例,凈負債率在100%以上的滬深兩市房地產企業共44家;剔除預收款項后的資產負債率(公告口徑)在70%以上的企業合計13家;現金短債比小于1倍的企業數量達到57家,占滬深兩市房地產企業比例的41.6%。

以擴張著稱的融創中國2020年上半年數據顯示,剔除預收款后的資產負債率為82%、凈負債率達149%、現金短債比為0.47。“發債王”富力地產2020年上半年剔除預收款后的資產負債率為78.16%、凈負債率達177%、現金短債比0.44。

“紅檔企業,基本是追求高規模、高負債,綠檔企業發展速度相對慢一點,但相應的是更有質量的增長。”陳晟表示。

債務困局

在嚴躍進看來,針對房地產融資環節監管加強,與泰禾集團目前的債務危機有所關聯。“泰禾問題爆發后,可以看出行業償債方面是有壓力的。三條紅線其實更多是為了保證企業不會出現太多的財務困擾。”

作為閩系地產的代表,泰禾集團在從福建走向全國的過程中一路高歌猛進。“高周轉、高杠桿”成為其擴張利器。2017年,泰禾集團凈負債率一度達474.64%,2018年,泰禾集團負債超過2000億元。

但杠桿游戲在2020年玩不下去了。根據公司最新數據,泰禾集團已到期未歸還借款金額增加至349億元,尚未支付的利息為43.32億元。

雪球還在繼續滾動。截至2020上半年,泰禾集團期末融資余額達960億元,其中,713.72億元將在一年內到期。同期,泰禾集團持有的貨幣資金,僅為43.05億元。

近日前來“搭救”泰禾的萬科總裁祝九勝表示,泰禾的問題更多是資金和融資的問題。“泰禾想要活下去,其中需要金融機構的理解……如果現在大家都要求還本付息,就會導致公司資金枯竭,現金鏈斷裂。”

據半年報,泰禾集團十大股東中,前四大股東股權均處于100%質押與凍結的狀態。而以市場常規平倉線計算方法,掌門人黃其森質押股票的平倉線約在3元/股,已接近泰禾目前5元左右的股價。

這意味著,隨著債務違約的不斷升級,若公司股價持續下降,泰禾集團還將面臨股權爆倉的危險。

同為閩系房企,福晟集團也十分激進,2019年上半年還在全國拿地,下半年就陷入了債務危機。2019年,福晟集團總負債達706.64億元,其中,有息負債304.77億元,同期,持有的貨幣資金為31.84億元。

2020年3月,廣州中院發布公告稱,福晟實際控制人潘偉明“下落不明”。

泰禾和福晟在遭遇債務危機后,看起來都遇到了自己的白衣騎士——萬科、世茂,但白衣騎士伸出援手前都設立了足夠嚴格的“安全距離”——不增加任何負債。

如萬科以24.3億元現金受讓泰禾19.9%股權的同時,還設立了多個前提條件:泰禾需制定出各方認可的債務充足方案,萬科不對泰禾經營和債務承擔任何責任,也不提供額外的財務資助。此外,萬科擁有單方面終止此次入股協議權利。

世茂也早已做好了風險隔離,不承擔福晟的債務,且出資9億元只掌握福晟的核心地產板塊。在對福晟現有項目進行盤點時,也將重點放在負債較小的項目上,避免涉及有債務問題的資產。

“未來,企業也不會為了拿地而無原則地進行并購,只會考慮不影響主體負債水平下的合作。”陳晟說。

眼下面臨“金九銀十”,不少房企都展開打折行動,甚至有聲稱七折賣房的。

在安居客房產研究院首席分析師張波看來,目標是快速回籠資金,降低負債水平。其對南方周末表示:“打折一般是兩個原因,一個是降負債,第二就是沖刺業績。兩個因素都有的話,打折力度會更大。”

融資規模刷新紀錄

受訪者普遍表達了對債務約束政策能否落地的擔憂。

“從目前實際執行情況來看,房企融資的難度處于歷史最低水平。”中原地產首席分析師張大偉對南方周末表示,“平均融資利率也非常低,平均融資成本票面利率集中在4%—5%,遠遠低于去年同期的6%—8%。”

2020年8月,世茂集團發債37億元,成為當月發債最高的企業,融資利率分別為3.9%—3.99%。中海地產、華潤置地分別發行了20億元、15億元公司債,利率均為3.2%。

根據中原地產研究中心的統計數據,2020年7—8月以來,房企融資刷新了歷史同期紀錄。8月,全國房企境內融資全面井噴,境內債券單月發行超過659億,同比2019年上漲了5.1%。

據中泰宏觀,2020年新冠疫情暴發后,寬信用政策明顯加速,截至7月末,已累計投放社融將近23萬億。

“就算是真的(落實),影響也有限。融資繞道的辦法太多了,特別是有明確的紅線的情況下,完全可以通過明股實債在項目層面融資。”張大偉說。

陳晟提醒,要警惕房企變相向消費者借款。比如可以通過打折,將兩年后的預付款提前拿到。“實際是變相從個人手里拿到低息貸款。”

在房地產高級經濟師周正國看來,房地產企業就是半個金融機構,金融手段太多了。包括虛假銷售住房和土地再回購、假債轉股的明股實債、假股權出售等。

截至2020年上半年,根據觀點指數統計的近百家樣本房地產開發企業,融資總額6878.47億元。其中,285只債券注明了募資用途,有246只債券提及償還債款、借款或融資工具等債務,共涉及資金2463.55億元。

同期,九成房企未完成銷售目標。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26