產權屬性、真實盈余管理與信息披露質量研究

2020-09-02 06:55:57周婷

商業經濟 2020年8期

[摘 要] 信息披露質量直接關乎利益相關者信息獲取的真實性,從而影響其決策的正確性;產權屬性的不同會帶來不同的公司行為,進而影響信息披露質量;真實盈余管理通過人為操縱真實交易來達到控制財務報表數據的目的,使得信息披露偏離企業實際經營情況。采用實證研究的方法,將所選數據樣本從產權屬性的角度劃分為國有組企業和非國有企業,通過構建產權屬性、真實盈余管理、信息披露質量之間的多元線性回歸模型,研究分析產權屬性和真實盈余管理對信息披露質量的影響。結果表明:國有企業的信息披露質量顯著高于非國有企業;真實盈余管理水平的提高會導致信息披露質量的惡化;而產權屬性會加劇真實盈余管理對信息披露質量的反向作用。

[關鍵詞] 產權屬性;真實盈余管理;信息披露質量;回歸分析

[中圖分類號] F275[文獻標識碼] A[文章編號] 1009-6043(2020)08-0111-04

信息披露質量的高低,直接影響到證券市場的有效性、資源配置的效率、投資者的合法權益等問題,對我國資本市場的健康運作有著至關重要的作用。而當前應計盈余管理行為的空間被完善的會計準則不斷壓縮,大多數企業都轉向通過操縱真實交易進行真實盈余管理行為[1],也就是存在真實盈余管理替代應計盈余管理的現象[2],這一現象使會計報表的盈余數據更為嚴重地偏離企業實際經營情況,而且具有隱秘性,不易被識別,這將會誤導市場參與者,嚴重損害廣大利益相關者的知情權,從而導致信息披露的質量變差,直接關系到我國證券市場的良性運轉。國有企業作為我國資本市場的主力軍,研究國有企業信息披露質量對我國整體資本市場的經濟運作具有重大的意義。張勁松等[3]分析了產權屬性、財務總監權力特征對于企業信息披露質量的影響,提出將產權屬性納入分析的理論體系中。但沒涉及真實盈余管理這一變量。Gao[4]、Ying[5]分析了內部控制信息披露對真實盈余管理的影響,結果表明真實盈余管理會損害企業的長期利益,影響企業的長遠發展。張弦[6]以當前財務丑聞的頻繁曝光為背景,研究上市公司產權性質、社會責任信息披露和盈余管理三者之間的關系,結果表明產權性質對盈余管理和企業社會責任都有影響作用。這都說明了研究產權屬性和真實盈余管理對信息披露質量影響的必要性和重要性,為全面提高我國上市公司信息披露質量,維護企業利益相關者的權益,保證整個資本市場的良性運作提供了一定的借鑒意義。

一、理論分析和研究假設

(一)國有企業的真實盈余管理現狀

中國共產黨第十八次全國人民代表大會后陸續推出一系列反腐倡廉的政策,如“八項規定”、老虎蒼蠅一起打、三嚴三實、掃黑除惡等,達到前所未有的全民反腐現狀。已有的研究表明當前政府反腐治理成效已致使企業采取減少會計應計盈余等手段,從而達到提升會計信息披露質量的目的[7]。我國國有企業的所有人是全國人民,因此除了實現資本增值保值的經濟目標之外,還夾雜著政治晉升、全民監督、更多的社會責任等。當前更為嚴格的外部環境對國有企業的高層管理者就有兩方面的影響,一方面督促其采取更為謹慎的會計財務政策和制度,另一方面,國有企業高層管理者更有動機放棄容易被識別的應計盈余管理行為,而轉向采取較為隱蔽的真實盈余管理行為,已有的研究證據表明在國有企業中真實盈余管理行為對應計盈余管理行為的替代作用更為顯著[8-9]。可見,當前我國國有企業更加傾向于采取真實盈余管理行為,其程度明顯超越往常,國有企業信息披露質量有待重新評估。

(二)研究假設

國有企業歸屬全民所有,具有諸多的監督主體和更多的社會關注,面臨著更為嚴格的監管,這一特殊性影響著公司行為,公司行為進而影響信息披露質量。周瑞紅等[10]從國有企業承擔更多的社會責任和壓力角度出發,提出國有企業中建筑企業的信息披露質量高于非國有企業,并得到了實證數據的驗證。劉翠[11]從委托代理理論出發,認為有效的信息披露制度能夠緩解國有控股上市公司產權關系上不清晰導致的道德風險與逆向選擇問題,因此國有控股上市公司有更強的動力實施更高效的信息披露。何建國等[12]從國有企業所面臨的更為嚴格的監督角度出發,認為其采取機會主義行為影響信息披露質量要比非國有企業困難,因此國有企業的信息披露質量高于非國有企業。

產權屬性對企業各個方面的資源配置和經濟責任都產生了影響,這必然會帶來公司治理結構的不同。國有上市公司的高層管理者往往是政府任命,具有一定的政治背景,存在希望通過業績增加升遷機會的動機。因此,國有企業更有動力通過盈余管理來達到自身的政治目的。而隨著會計準則的不斷完善和審計監管的不斷嚴格,應計盈余管理空間被不斷壓縮,國有企業更加傾向于采用真實盈余管理。2007年12月開始,中央國有企業開始分類上繳利潤,到2014年的五類國有經營資本上繳比例,國有企業的紅利上繳已經成為大勢所趨,這必定會觸碰到國有企業管理當局的既得利益,而紅利上繳的依據是國有企業的會計盈余,因此,國有企業有動機進行盈余操縱而達到增加自身利益的目的,而會計盈余數據的真實性也將直接關系到紅利上繳政策實施的效果[13]。當前新出現的真實盈余管理對企業的信息披露質量產生了如何的影響是學者們研究的重點。真實盈余管理是利用人為操縱真實交易來控制企業的盈余數據,使得盈余數據偏離實際經營情況,從而影響到信息披露質量,進一步導致利益相關者做出錯誤的判斷影響投資決策,破壞證券市場的正常運作。夏立軍等[14]從信息不對稱理論出發,運用上市公司數據,研究分析和驗證了應計盈余管理與信息披露質量的相關性,上市公司信息披露質量與應計盈余管理之間存在著顯著的負向關系。花馮濤[15]通過2005-2015年上市公司數據,驗證了真實盈余管理對信息質量的顯著負向關系,但并未關注到產權屬性這一因素對真實盈余管理與信息披露質量關系的影響。

基于以上的分析,提出本文的假設:

H1:國有企業的信息披露質量顯著好于非國有企業。

H2:實施真實盈余管理會導致公司的信息披露質量變差。

H3:產權屬性會加劇真實盈余管理對信息披露質量的影響。

二、研究設計

(一)樣本選擇與數據來源

選取2016-2018年在上交所和深交所上市的A股上市公司作為初選樣本。同時采取以下篩選程序:(1)剔除金融類上市公司樣本;(2)剔除ST、*ST和PT上市公司,ST、*ST和PT公司普遍存在著異常的盈余管理;(3)因為真實盈余管理的計算需要有前兩期的營業收入,所以剔除財務數據缺失的上市公司。最后得到549家公司,其中國有上市公司411家,共計1233個樣本;非國有企業138家,共414個樣本。本文所使用的財務數據和實際控制人數據來自國泰安數據庫(CSMAR)和巨潮資訊網,信息披露質量來自上交所和深交所的官網數據手工整理,數據整理和統計分析過程使用Excel2007和SPSS22.0軟件完成。

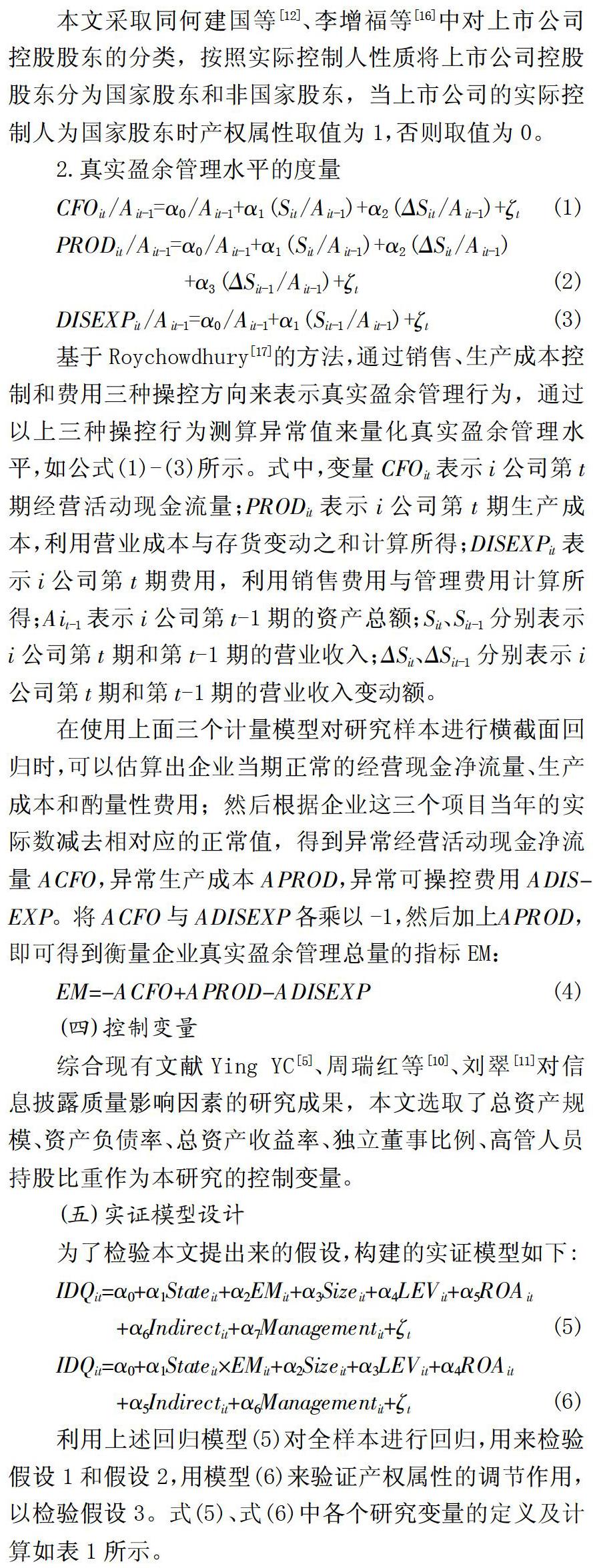

(二)信息披露質量的度量

利用深交所和上交所的信息披露質量評級來量化信息披露質量,具體是:A(優秀)和B(良好)取值為1;C(合格)和D(不合格)取值為0。

(三)解釋變量選取

1.產權屬性

本文采取同何建國等[12]、李增福等[16]中對上市公司控股股東的分類,按照實際控制人性質將上市公司控股股東分為國家股東和非國家股東,當上市公司的實際控制人為國家股東時產權屬性取值為1,否則取值為0。

2.真實盈余管理水平的度量

CFOit /Ait-1=α0 /Ait-1+α1 (Sit /Ait-1)+α2 (ΔSit /Ait-1)+ζt (1)

PRODit /Ait-1=α0 /Ait-1+α1 (Sit /Ait-1)+α2 (ΔSit /Ait-1)

+α3 (ΔSit-1 /Ait-1)+ζt (2)

DISEXPit /Ait-1=α0 /Ait-1+α1 (Sit-1 /Ait-1)+ζt (3)

基于Roychowdhury[17]的方法,通過銷售、生產成本控制和費用三種操控方向來表示真實盈余管理行為,通過以上三種操控行為測算異常值來量化真實盈余管理水平,如公式(1)-(3)所示。式中,變量CFOit表示i公司第t期經營活動現金流量;PRODit表示i公司第t期生產成本,利用營業成本與存貨變動之和計算所得;DISEXPit表示i公司第t期費用,利用銷售費用與管理費用計算所得;Ait-1表示i公司第t-1期的資產總額;Sit、Sit-1分別表示i公司第t期和第t-1期的營業收入;ΔSit、ΔSit-1分別表示i公司第t期和第t-1期的營業收入變動額。

在使用上面三個計量模型對研究樣本進行橫截面回歸時,可以估算出企業當期正常的經營現金凈流量、生產成本和酌量性費用;然后根據企業這三個項目當年的實際數減去相對應的正常值,得到異常經營活動現金凈流量ACFO,異常生產成本APROD,異常可操控費用ADISEXP。將ACFO與ADISEXP各乘以-1,然后加上APROD,即可得到衡量企業真實盈余管理總量的指標EM:

EM=-ACFO+APROD-ADISEXP (4)

(四)控制變量

綜合現有文獻Ying YC[5]、周瑞紅等[10]、劉翠[11]對信息披露質量影響因素的研究成果,本文選取了總資產規模、資產負債率、總資產收益率、獨立董事比例、高管人員持股比重作為本研究的控制變量。

(五)實證模型設計

為了檢驗本文提出來的假設,構建的實證模型如下:

IDQit=α0+α1Stateit+α2EMit+α3Sizeit+α4LEVit+α5ROAit

+α6Indirectit+α7Managementit+ζt (5)

IDQit=α0+α1Stateit×EMit+α2Sizeit+α3LEVit+α4ROAit

+α5Indirectit+α6Managementit+ζt (6)

利用上述回歸模型(5)對全樣本進行回歸,用來檢驗假設1和假設2,用模型(6)來驗證產權屬性的調節作用,以檢驗假設3。式(5)、式(6)中各個研究變量的定義及計算如表1所示。

三、實證結果及分析

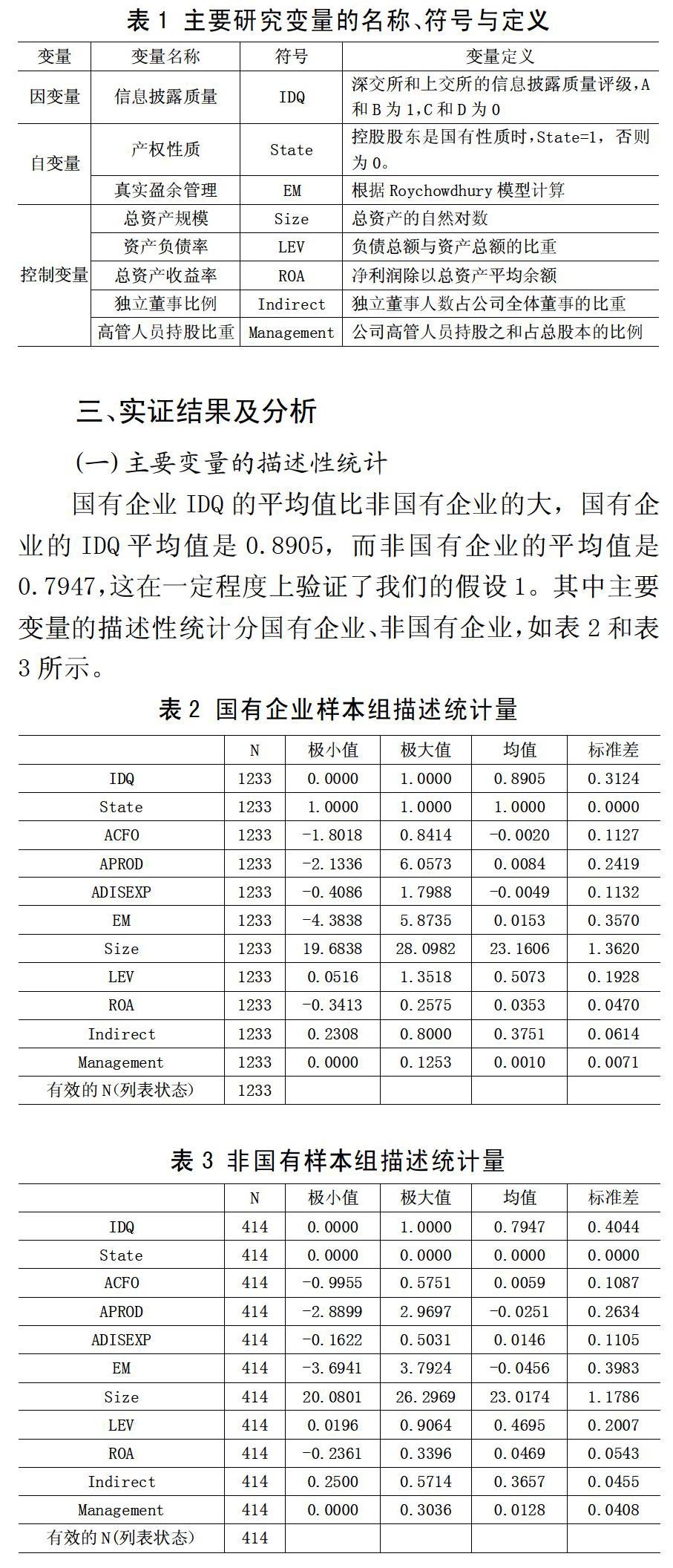

(一)主要變量的描述性統計

國有企業IDQ的平均值比非國有企業的大,國有企業的IDQ平均值是0.8905,而非國有企業的平均值是0.7947,這在一定程度上驗證了我們的假設1。其中主要變量的描述性統計分國有企業、非國有企業,如表2和表3所示。

(二)相關性分析

多元回歸模型涉及的主要變量是信息披露質量、產權屬性與真實盈余管理以及控制變量,各變量之間的Pearson和Spearman相關性檢驗如表4所示。從相關性結果中可以看出:解釋變量和控制變量與被解釋變量之間具有一定的相關性,為驗證本文的假設打下了基礎。總的來說,被解釋變量、解釋變量以及控制變量之間的相關性絕對值的最大值是0.738,未超過0.8,說明各個變量之間不存在嚴重的多重共線性問題,不會對我們的回歸模型產生影響,因此可以在同一個模型中進行分析。

(三)多元回歸分析

從回歸結果來看,模型1和模型2的NagelkerkeRSquare統計量為0.068和0.056,說明模型具有一定的解釋力;多元回歸模型的F值都達到了顯著性水平,說明模型具有統計學上的意義。模型1驗證產權屬性和真實盈余管理對信息披露質量的顯著作用,回歸結果發現:產權屬性與信息披露質量呈現顯著正相關性,真實盈余管理與信息披露質量呈顯著的負相關性;模型2驗證了產權屬性加劇了真實盈余管理對信息披露質量的影響作用,真實盈余管理這一變量的顯著性水平高于模型1。

從表5可以看出,產權屬性與信息披露質量在1%水平上顯著正相關,說明國有企業的信息披露質量顯著高于非國有企業,假設1得到驗證;真實盈余管理與信息披露質量在10%水平上顯著負相關,說明真實盈余管理的出現導致企業信息披露質量惡化,假設2得到驗證。將產權屬性與真實盈余管理相乘得到的顯著性高于單一真實盈余管理對信息披露質量的影響,顯著性水平由10%提高到5%,說明產權屬性加劇了真實盈余管理對信息披露質量的影響,假設3得到驗證。

控制變量中總資產規模(Size)和總資產收益率(ROA)的回歸系數為顯著正數,說明總資產規模越大,總資產收益率越高的公司,其信息披露質量越高。資產負債率(LEV)和高管人員持股比重(Management)的回歸系數為顯著負數,說明資產負債率和高管人員持股比重越高,會顯著降低其信息披露質量。獨立董事比例(Indirect)的回歸系數為負數,不呈顯著作用,說明這個變量對信息披露質量的影響不明顯。

(四)穩健性檢驗

為了保證研究結論的可靠性,本文進行了穩健性檢驗。對真實盈余管理的衡量采用異常可操控費用APROD這個細化指標替代,重新進行全樣本與分樣本的回歸分析,回歸結果與前文的結論大致一樣,這說明本文的實證分析結論具有一定的穩健性。

四、研究結論及對策建議

本文選取2016-2018年A股上市公司的財務數據,通過構建產權屬性、真實盈余管理和信息披露質量之間的多元回歸模型,研究證明了國有企業的信息披露質量高于非國有企業,在當前應計盈余管理空間被不斷壓縮,多數企業普遍傾向采取真實盈余管理的現狀下,真實盈余管理水平的不斷提升,導致信息披露質量在惡化,這一現象在國有企業中更為嚴重。同時發現,總資產規模和總資產收益率對信息披露質量的提升有顯著的促進作用,資產負債率和高管人員持股比重越高會顯著降低信息披露質量,獨立董事比例對信息披露質量的影響作用不顯著。

結合研究結論,提出以下的對策建議:要實現證券市場的高效運作,就必須保證信息披露的高質量。當前企業普遍采取的真實盈余管理降低了上市公司的信息披露質量,這一作用在國有企業中會加劇,因此如何有效地識別和降低真實盈余管理將是未來研究的一個重點。一是從政策的角度抑制真實盈余管理,完善國有企業的信息披露制度;二是從企業提升自身素質角度改善真實盈余管理,進一步明晰國有產權歸屬,加快國有企業的市場化改革,改進公司治理結構,提升內部控制的有效性;三是從外部監管角度控制真實盈余管理,加大信息披露違規的警示和懲戒力度,嚴格規范和監督企業的信息披露。

[參考文獻]

[1]李華東.客戶依賴度、審計獨立性與企業真實盈余管理[J].財會通訊,2019(34):21-26.

[2]Dong N , Wang F , Zhang J , et al. Ownership structure and real earnings management: Evidence from China[J]. Journal of Accounting and Public Policy,2020.

[3]張勁松,譚萌萌.產權屬性、CFO權力特征與信息披露質量[J].會計之友,2019(15):59-66.

[4]Gao YJ. Analysis of the Impact of Internal Control Information Disclosure on Real Earnings Management[J]. International Journal of Science, 2018,5(7):337-342.

[5]Ying Y C . Internal Control Information Disclosure Quality, Agency Cost and Earnings Management-Based on the Empirical Data from 2011 to 2013[J]. Modern Economy, 2016, 7(1):64-70.

[6]張弦.上市公司社會責任信息披露與盈余管理關系研究[D].中南林業科技大學,2019.

[7]王茂斌,孔東民.反腐敗與中國公司治理優化:一個準自然實驗[J].金融研究,2016(8):159-174.

[8]雷新途,汪宏華.政府反腐風暴提高企業盈余質量了嗎?——來自中國上市公司的證據[J].會計研究,2019(12):40-45.

[9]]史春玲,王茁.應計盈余管理還是真實盈余管理?——基于產權性質的視角[J].財會通訊,2019(33):82-86.

[10]周瑞紅,周婕.上市公司會計信息披露質量影響因素研究——基于建筑企業的實證分析[J].財務與金融,2019(4):72-76.

[11]劉翠.上市公司內部控制信息披露影響因素研究——基于農業類上市公司數據[J].財會通訊,2014(24):55-58.

[12]何建國,張欣,周曙光.上市公司內控信息披露質量及影響因素——基于公司治理視角的經驗證據[J].山西財經大學學報,2011,33(3):98-106.

[13]周婷.紅利上繳背景下的國有企業信息披露質量研究[D].福建師范大學,2015.

[14]夏立軍,鹿小楠.上市公司盈余管理與信息披露質量相關性研究[J].當代經濟管理,2005(5):147-152+160.

[15]花馮濤.真實盈余管理、公司信息質量和環境不確定性——基于深市A股的經驗研究[J].中國經濟問題,2017(3):123-135.

[16]李增福,林盛天,連玉君.國有控股、機構投資者與真實活動的盈余管理[J].管理工程學報,2013,27(3):35-44.

[17]Roychowdhury,S.Earnings management through real activities manipulation[J]. Journal of Accounting and Economics,2006,42(3):335-370.

[責任編輯:王鳳娟]