城市軌道交通隧道會計屬性研究

2020-08-30 05:43:44王曉斌萬明濱翁穆丹廣州地鐵集團有限公司廣東廣州510335

商業會計 2020年15期

關鍵詞:企業

王曉斌 萬明濱 翁穆丹(廣州地鐵集團有限公司 廣東廣州 510335)

隨著我國城市軌道交通行業的發展,城市軌道交通企業資產規模日益增長,對企業資產管理也提出了更高的要求。城市軌道交通隧道作為企業的重要資產,其會計處理將對企業的財務狀況、經營成果、融資成本等產生影響,進而影響企業的可持續發展。在該類資產的會計處理中,會計屬性的界定具有重要意義。借鑒相關文獻及行業案例,該類資產的會計屬性可劃分為固定資產和無形資產兩種,本文分別對這兩種模式的合理性進行探討。

一、固定資產模式

根據我國《企業會計準則第4號——固定資產》和《企業會計準則第6號——無形資產》,是否具備實物形態是固定資產與無形資產的本質區別。基于城市軌道交通隧道的表現形式,借鑒相關文獻及行業案例,在此探討將該類資產確認為固定資產的合理性。

(一)固定資產與公共設施

美國政府會計準則委員會第34號公告《州和地方政府基本財務報告及管理當局討論與分析》中,將固定資產中的特殊類別——基礎設施資產界定為:通過翻新保養其使用壽命比其他大多數資產長久的不可移動的固定資產,例如道路、橋梁、隧道、下水道系統、照明系統等。我國城市軌道交通企業持有的軌道交通隧道在維護管理、使用壽命以及位置狀態方面基本符合該條款對基礎設施資產的界定。

近年來,我國部分專家學者和實務工作者也提出,國內會計準則對固定資產的界定,尚不足以覆蓋公共基礎設施這一重要的資產類別。2017年,為填補這一空白,財政部出臺《政府會計準則第5號——公共基礎設施》,將公共基礎設施單獨作為一種特殊類型的政府資產予以確認、計量和報告,主要涵蓋市政、交通、水利等基礎設施。該準則對公共基礎設施的界定強調了政府固定資產與政府公共基礎設施在功能用途上的不同:前者主要服務于政府主體自身開展業務活動的需求,后者服務于社會公共需求。同后者的功能用途一致,我國城市軌道交通企業持有的軌道交通隧道同樣服務于社會公共需求。

雖然當前我國已將政府會計主體所持有的固定資產和公共基礎設施的會計處理進行區分,分別適用《政府會計準則第3號——固定資產》和《政府會計準則第5號——公共基礎設施》。但針對企業會計主體持有的公共基礎設施和其他類型固定資產則尚未作區分,兩者共同適用《企業會計準則第4號——固定資產》。

參照固定資產和無形資產相關規定,二者之間的區別在于是否具備實物形態。從表現形式上看,城市軌道交通隧道是具備實物形態的有形資產。因此,若基于城市軌道交通隧道的表現形式,將該類資產視為有形資產,該類資產更符合公共基礎設施的相關界定。但由于我國《企業會計準則》尚未對企業有形資產中的公共基礎設施和其他類型固定資產進行區分,按現行規定,則該類資產應確認為固定資產。

(二)案例分析

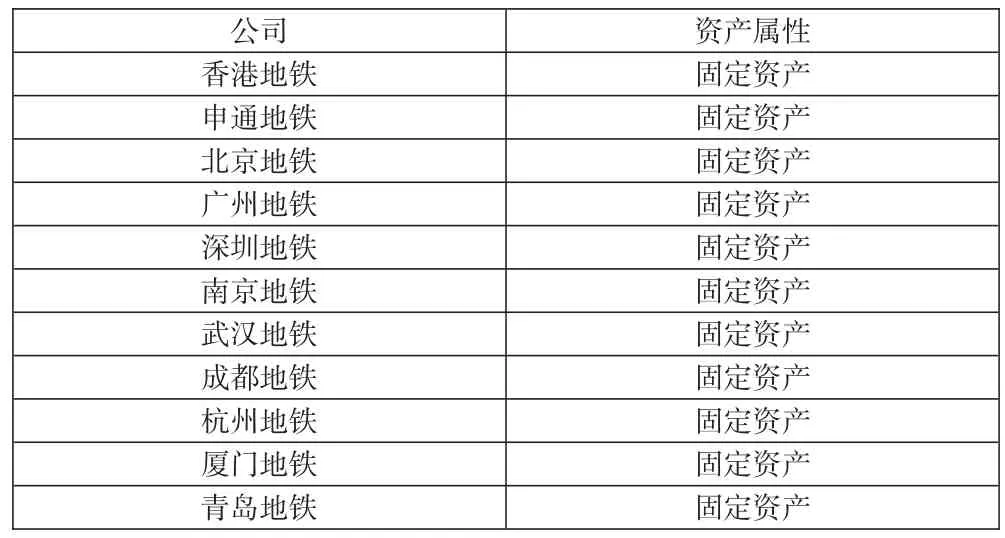

根據建設部《城市軌道交通工程項目建設標準》,軌道、路基、橋梁、隧道、車站等屬于土建基本設施。在城市軌道交通企業會計處理中,軌道交通隧道普遍被確認為土建工程類固定資產(詳見上頁表1)。

表1 城市軌道交通隧道會計屬性統計

二、無形資產模式

根據我國《企業會計準則第6號——無形資產》、國際會計準則第38號《無形資產》、英國財務報告準則第10號《商譽和無形資產》、澳大利亞會計準則第138號《無形資產》等的界定,無形資產的特征包括三方面:非實體性、可辨認性、非貨幣性。本文將圍繞這三個維度,基于城市軌道交通隧道的經濟實質,借鑒相關文獻及行業案例,探討將該類資產確認為無形資產的合理性。

(一)城市軌道交通隧道的非實體性

一方面,城市軌道交通企業不擁有城市軌道交通隧道的產權。該類資產屬于土建資產,即利用城市土地建造而成的資產。根據《憲法》第十條規定,城市的土地屬于國家所有。在軌道交通行業,現實的情況是,城市軌道交通企業投資建設城市軌道交通隧道并對建成的資產進行運營管理,但并不擁有該類資產的產權。當對軌道交通線路進行重新規劃使得原來的城市軌道交通隧道不再適用于提供軌道交通服務而停用時,停用的城市軌道交通隧道將移交政府。

另一方面,城市軌道交通企業運營城市軌道交通隧道的權力,實質上由政府特許授權所賦予,無論是否具備特許授權經營協議這一法律要件。

政策上,根據《廣州市城市軌道交通管理條例》,城市軌道交通經營單位由市人民政府依法確定,經過相關授權,具有對城市軌道交通設施進行運營、維護的權利和義務。

實踐中,在我國北京、深圳等城市,引入外地企業負責投資、建設、及前期經營的地鐵線路,相關主管部門與外地企業簽訂了特許經營協議;而由本地企鐵負責投資、建設和經營的線路,則未簽訂特許經營協議。但實質上,無論是否簽訂特許授權協議,城市軌道交通企業對該類資產的投資、建設和運營,都是在經政府授權的前提下進行的行為。

綜合上述兩方面,城市軌道交通企業持有的軌道交通隧道,是由政府授權的不具有實物形態的經營權,類似于BOT項目公司在運營(Operate)階段對BOT資產的權力。鑒于此,本文將借鑒企業BOT項目資產的相關研究,探討城市軌道交通隧道的經濟實質。

BOT(Build-Operate-transfer)是指企業經政府授權負責項目資產建設和經營,特許經營期滿后,再將項目資產移交政府。通過這種模式,為BOT項目提供充足的資金支持、先進的技術水平和科學的管理模式。BOT的O為Operate(由企業運營),并非Own(歸企業所有)。在BOT模式下,企業不得隨意支配或處置BOT項目資產,企業獲得的是經營期內運營BOT項目資產的權利,即用益物權,而非所有權。BOT項目資產不具有實物形態,因為實際上相關主體建造該類有形資產的目的,是為了獲得相應的權利——在經營期內運營資產并獲取收益——這項權利的獲得,以有型資產的前期建造為載體,本質上屬于無形資產。

借鑒關于BOT項目資產屬性的研究成果,本文認為,類似BOT項目資產的性質,城市軌道交通企業投資建設城市軌道交通隧道所取得的是運營該類資產并以此獲得經濟利益流入的權利,而非對該類資產的所有權。具有實物形態的城市軌道交通隧道,是企業特許經營權利的實物載體。城市軌道交通企業擁有并控制的是沒有實物形態的特許經營權。

(二)城市軌道交通隧道的可辨認性

政府特許經營權的排他性,意指企業在國家和地方政府的授權下,對相關資產運營、業務經營的獨占權,這種獨占權主要出于公共安全和社會福利的考慮。在BOT項目中,項目公司經政府特許對相關公共基礎設施進行壟斷經營,其他投資者不可涉足。類似的,城市軌道交通企業在獲政府批復后,享有在規定線路范圍內投資建設軌道交通工程,運營城市軌道交通隧道,并以此獲得運營收入的權利,任何單位和個人不得侵犯。因此可以判斷,城市軌道交通企業對城市軌道交通隧道的權利是由政府授予并且具有排他性。根據《企業會計準則第6號——無形資產》,是否來源于法定權利是資產具備可辨認性的一個充分條件。結合前文所述,城市軌道交通企業對城市軌道交通隧道的權利,源自政府授予的特許經營權,這是一種具有排他性的法定權利,從而可視為城市軌道交通企業持有的該類資產滿足無形資產的可辨認性標準。

(三)城市軌道交通隧道的非貨幣性

根據我國《企業會計準則第7號——非貨幣性資產交換》,區別貨幣性資產和非貨幣性資產的判斷標準是,后者為企業帶來的經濟利益流入是不固定的或不可確定的。

具體地,針對特許經營權,根據資產所帶來的未來現金流入是否確定,我國《企業會計準則解釋第2號》將BOT資產可供選擇的兩種會計屬性作了規范:金融資產——項目公司有權向授權方無條件收取確定金額的貨幣資金或其他金融資產;無形資產——項目公司有權向服務對象收取費用,但收費金額不確定。

《國際財務報告解釋公告第12號——服務特許權協議》對BOT資產會計屬性的適用范圍也作了類似的規范:(1)金融資產——運營商有權無條件從授權人處獲得確定金額現金或其他金融資產;(2)無形資產——運營商有權向公共服務使用者收費,對公共服務使用者收費的權力不是無條件收取現金的權力,收費金額取決于公共使用服務的程度;(3)金融資產及無形資產——運營商收取的對價一部分是金融資產,一部分是無形資產。

參照上述對BOT資產特許經營權的具體規定,城市軌道交通企業對城市軌道交通隧道的特許經營權可以理解為:企業通過投資建設并運營該類資產,有權向軌道交通服務的使用者收取費用,且未來收費總額是不確定的,取決于公眾使用軌道交通的程度。因此,該類資產符合無形資產的非貨幣性特征。

綜上,在經濟實質上,城市軌道交通企業對城市軌道交通隧道的權力,是沒有實物形態的特許經營權;這種特許經營權是政府授予的排他性權力,具有可辨認性;該類資產為企業帶來的未來經濟利益總額是不確定的,應判斷為非貨幣性資產。換言之,在經濟實質上,城市軌道交通企業持有的城市軌道交通隧道是沒有實物形態的可辨認非貨幣性資產,符合無形資產的界定。

(四)案例分析

實務中,在電力能源行業,上市公司普遍將特許經營權確認為無形資產。如粵電力在年報中,為電力輸出至廣東電網而承擔的電網連接線工程(輸變電配套工程、微波工程)以及交通運輸工程確認為無形資產(詳見表2)。輸變電配套工程及微波工程的建設結構同城市軌道交通隧道類似,因此對于本文具有較好的借鑒意義。在交通運輸行業,路橋類上市公司也將BOT項目資產確認為無形資產(詳見表3)。

表2 電力能源行業上市公司特許權資產會計屬性統計

表3 路橋類上市公司特許權資產會計屬性統計

三、結論與建議

綜上,本文得出以下結論:(1)基于城市軌道交通隧道的表現形式,該類資產屬于有形資產。雖然該類資產更符合公共基礎設施的界定,但鑒于我國《企業會計準則》尚未對企業有形資產中的公共基礎設施和其他類型固定資產進行區分,按現行規定,則該類資產應確認為固定資產。(2)基于城市軌道交通隧道的經濟實質,城市軌道交通企業對該類資產的權力,是沒有實物形態的特許經營權,這種特許經營權具有可辨認性和非貨幣性,符合無形資產的界定。

因此,將城市軌道交通隧道的固定資產模式及無形資產模式均有一定的合理性。而從實質重于形式的角度出發,本文更傾向于建議城市軌道交通企業選擇無形資產模式。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26