藥品零差價實施前后我院門診處方藥品情況分析

2020-08-28 05:44:24何曉靜于曉雪李曉冰菅凌燕

廣東藥科大學學報 2020年4期

關鍵詞:藥品

何曉靜,于曉雪,李曉冰,菅凌燕

(1.中國醫科大學附屬盛京醫院藥學部,遼寧 沈陽 110004; 2.沈陽藥科大學藥學院,遼寧 沈陽 110016)

隨著醫療體制改革的不斷深入,從2017年8月26日零時起,遼寧全省同步啟動公立醫院綜合改革,全面取消藥品加成(中藥飲片除外),同步調整醫療服務價格,沈陽、大連等10個城市的298家醫院將同時啟動[1]。制定“藥品零差價”政策的直接目標是減輕群眾醫療負擔,同時破除“以藥補醫”的機制,促進公立醫院綜合改革,維護公立醫院公益性。2017年4月,國家衛計委、財政部等聯合下發《關于全面推開公立醫院綜合改革工作的通知》,要求2017年9月30號前全面推開公立醫院綜合改革,所有公立醫院全部取消藥品加成(中藥飲片除外)[2]。2017年7月4日前后,沈陽市政府印發《沈陽市城市公立醫院綜合改革實施方案》,提出9月底前沈陽市區域內所有二級以上公立醫院全部取消藥品加成(中藥飲片除外),全面啟動藥品零差價銷售[3]。

本研究選擇實施藥品零差價政策前后各半年為觀察時間段,通過隨機抽取我院主要門診科室處方進行統計分析,觀察門診處方金額變化情況,基本藥物、抗菌藥物和注射劑使用變化情況,以觀察藥品零差價政策實施效果及藥品零差價政策對基本藥物、抗菌藥物和注射劑等使用的影響。

1 對象與方法

1.1 研究對象

以我院(中國醫科大學附屬盛京醫院)門診患者用藥處方為研究對象。

1.2 抽樣方法及觀察內容

抽樣時段為藥品零差價政策實施前后各半年,即前半年時間點為2017年3月至2017年8月,后半年時間點為2017年9月至2018年2月。利用我院合理用藥信息系統(Prescription Automatic Screening System,PASS),從我院門診內、外、婦、產、兒科中分層隨機抽取處方共8 400張。其中,內科每月抽取200張處方,包括呼吸、循環、消化、內分泌、血液和風濕免疫等,各科室抽樣處方數近似相等;從外科每月隨機抽取100張,半年共600張處方,抽取科室分別為骨科脊柱外科、普通外科結直腸肛門病門診、泌尿外科和普通外科胰腺甲狀腺膽道門診,各科室抽樣處方數近似相等;從婦科和產科每月各隨機抽取100張,從兒科每月隨機抽取200張。

在藥品零差價政策實施前后各半年時段內,抽取門診診斷為高血壓、糖尿病、急性上呼吸道感染、急性腸炎及兒童常見病支氣管肺炎5種常見病的處方共1 890張,其中診斷為高血壓的處方數前后各100張,診斷為糖尿病的處方數前后各200張,診斷為急性上呼吸道感染的處方數前后各245張,診斷為急性腸炎的處方數前后各200張,限制篩選條件為年齡在0~14 a、診斷為支氣管肺炎的處方數前后各200張。

分析我院門診內科、外科、婦科、產科和兒科科室抽樣處方中處方費用的變化情況,基本藥物、抗菌藥和注射劑使用情況的變化;分析以上5種常見病處方費用的變化情況。

1.3 指標計算方法

同期就診用藥總品種數:在總的抽樣處方中每張處方所用藥物的品種數加和;基本藥物占處方用藥的百分率=(就診用基本藥物品種數/同期就診用藥總品種數)×100%;就診基本藥物品種數:在總的抽樣處方中每張處方所用基本藥物的品種數加和;基本藥物金額占處方金額的百分率=(就診用基本藥物金額/同期就診用藥總金額)×100%。無論是否有重復,如A有2種,B有3種,C有4種,總計為2+3+4=9。各科室藥品使用排名按藥品在對應科室抽樣處方中出現頻次由高到低排序。

1.4 數據的統計分析

將所有數據錄入Excel表格,建立數據庫,使用SPSS17.0軟件進行統計分析。所有連續性數據均采用Kolmogorov-Smirnov檢驗,進行正態性分布檢驗。經檢驗資料不符合正態分布,故采用非參數檢驗中的Mann-WhitneyU-test檢驗,率的比較采用χ2檢驗,P<0.05為差異有統計學意義。

2 結果

2.1 門診處方費用情況

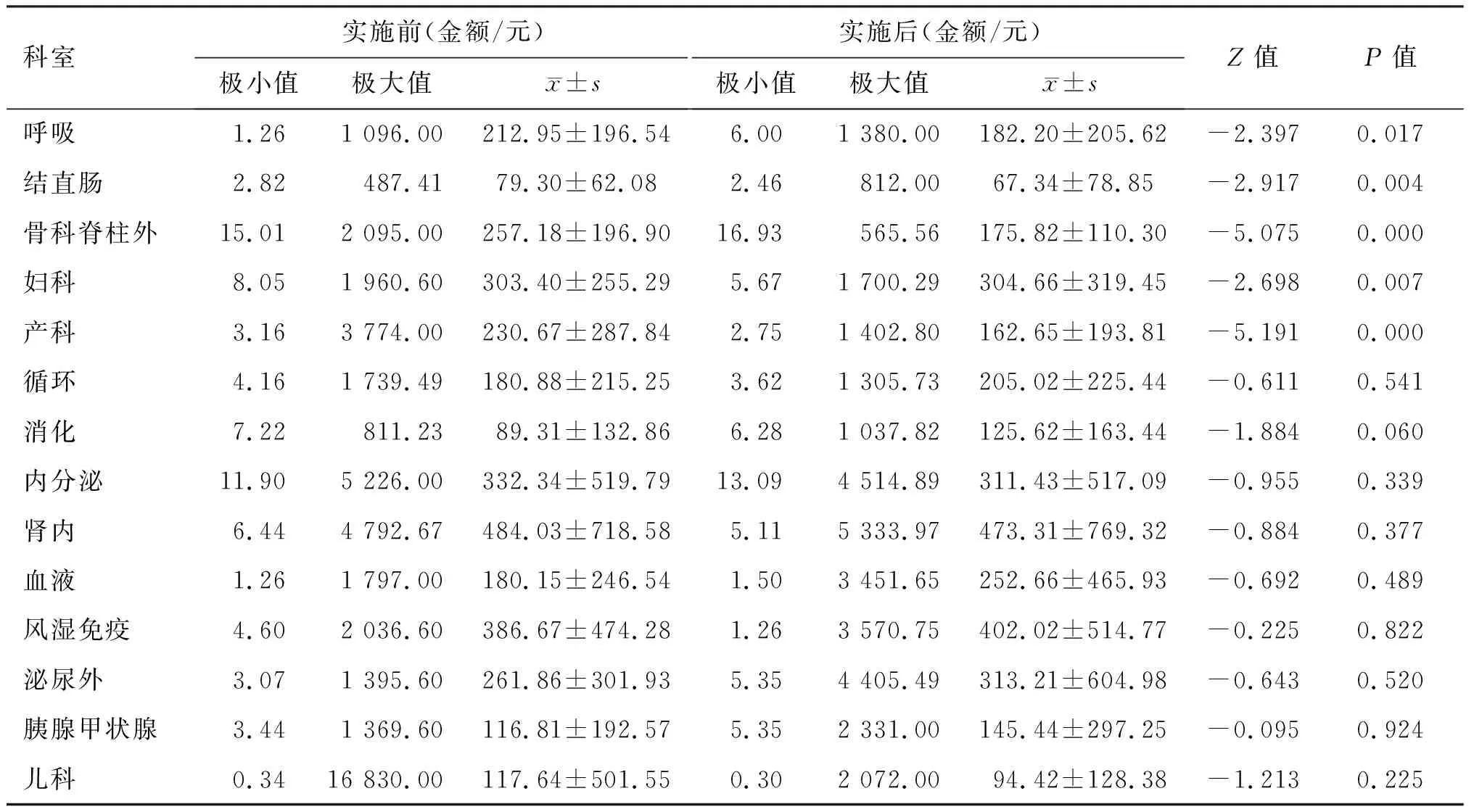

2.1.1 門診處方金額變化情況 對各科室門診處方金額數據進行正態分布檢驗,經檢驗數據不符合正態分布,故采用非參數檢驗中的Mann-WhitneyU-test檢驗,結果顯示:藥品零差價政策實施后,呼吸內科、骨科脊柱外科和普通外科結直腸肛門病門診等科室門診處方金額平均值均顯著降低(P<0.05);循環、消化和內分泌等科室門診處方金額在政策實施前后的差異無統計學意義(P>0.05),見表1。

表1 藥品零差價政策實施前后門診處方金額變化情況Table 1 Changes in the amount of outpatient prescriptions before and after the implementation of the policy of drug's zero profit

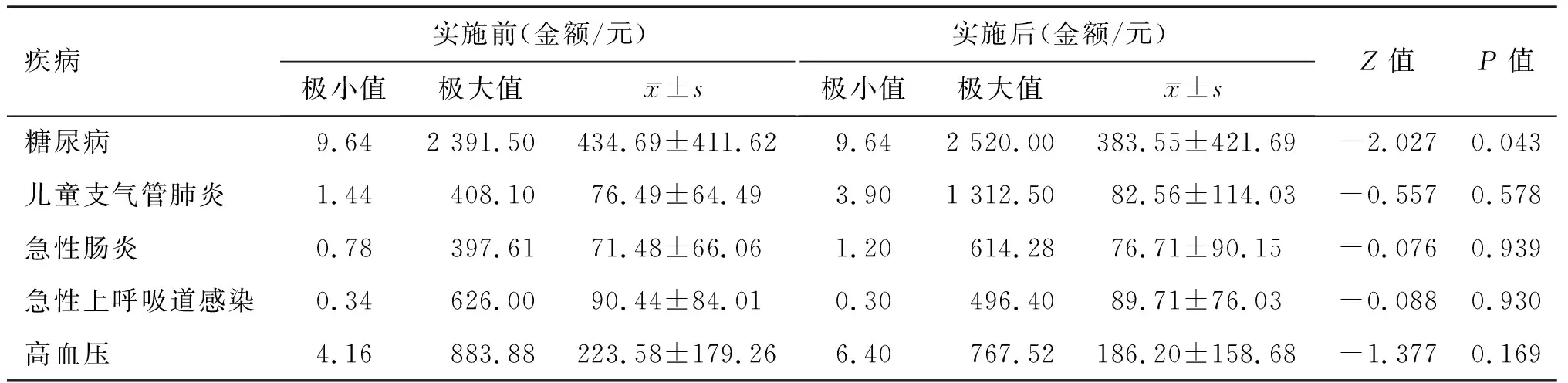

2.1.2 常見病門診處方金額變化情況 從表2可見,非參數檢驗結果顯示:藥品零差價政策實施后常見病中糖尿病的門診處方金額平均值由434.69元下降到383.55元(P<0.05);常見病中其他疾病的門診處方金額在政策實施前后的差異無統計學意義(P>0.05)。

表2 藥品零差價政策實施前后常見病門診處方金額變化情況Table 2 Changes in the amount of prescriptions for common outpatients before and after the implementation the policy of drug's zero profit

2.1.3 門診處方量變化情況 藥品零差價政策實施后,月平均門診處方量由90 316張下降到89 218張,平均降幅為1.22%,較實施前變化不顯著,見表3。

表3 藥品零差價政策實施前后門診處方量變化情況Table 3 Changes in outpatient prescriptions before and after the implementation the policy of drug's zero profit

2.2 門診處方用藥情況

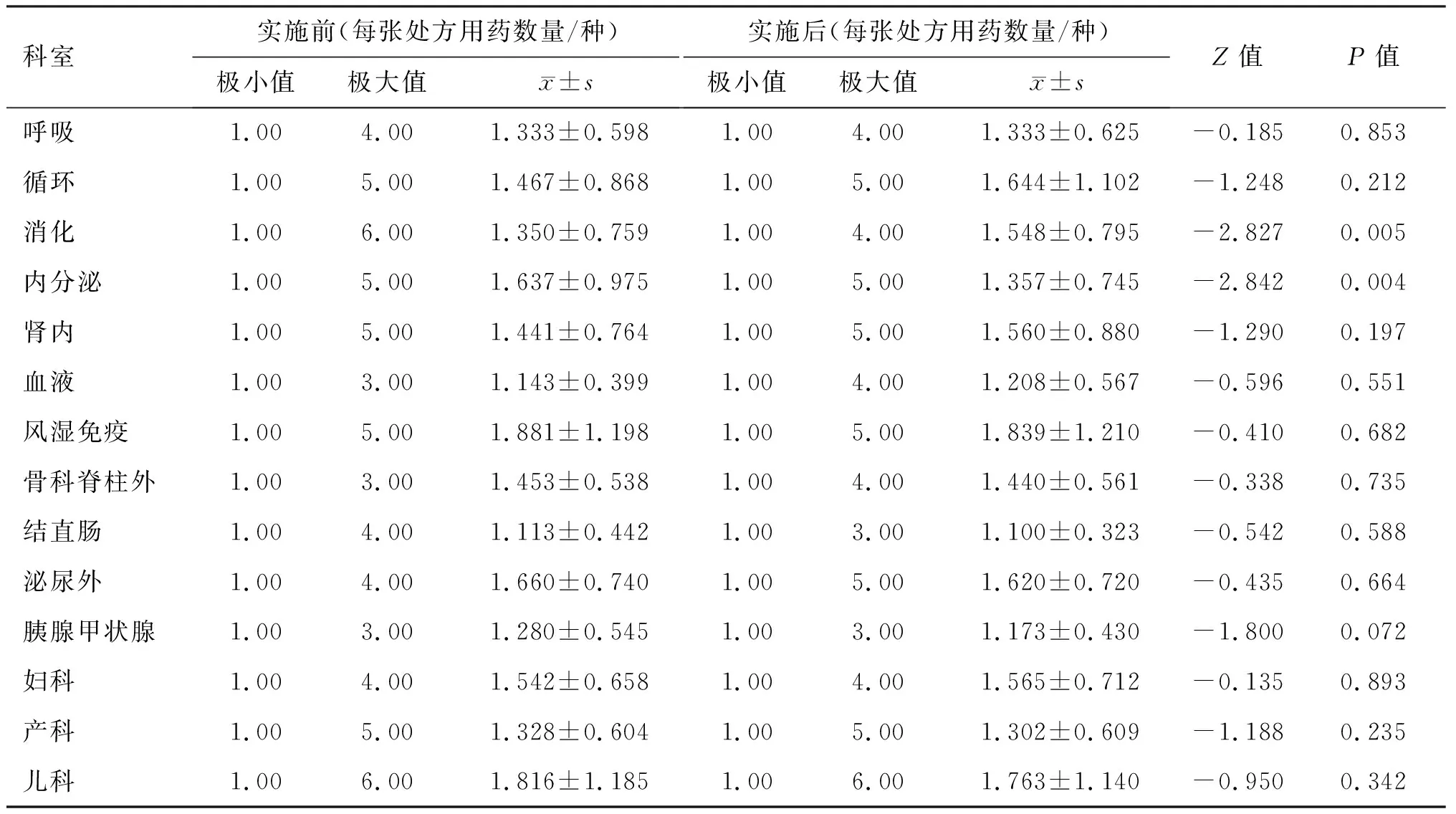

從表4可見,藥品零差價政策實施后,消化和內分泌平均每張處方用藥種數較實施前有降低趨勢(P<0.05),其他科室平均每張處方用藥種數在政策實施前后的差異均無統計學意義(P>0.05)。

表4 藥品零差價政策實施前后門診平均每張處方用藥種數變化情況Table 4 Changes in the number of prescription drugs per prescription before and after the implementation the policy of drug's zero profit

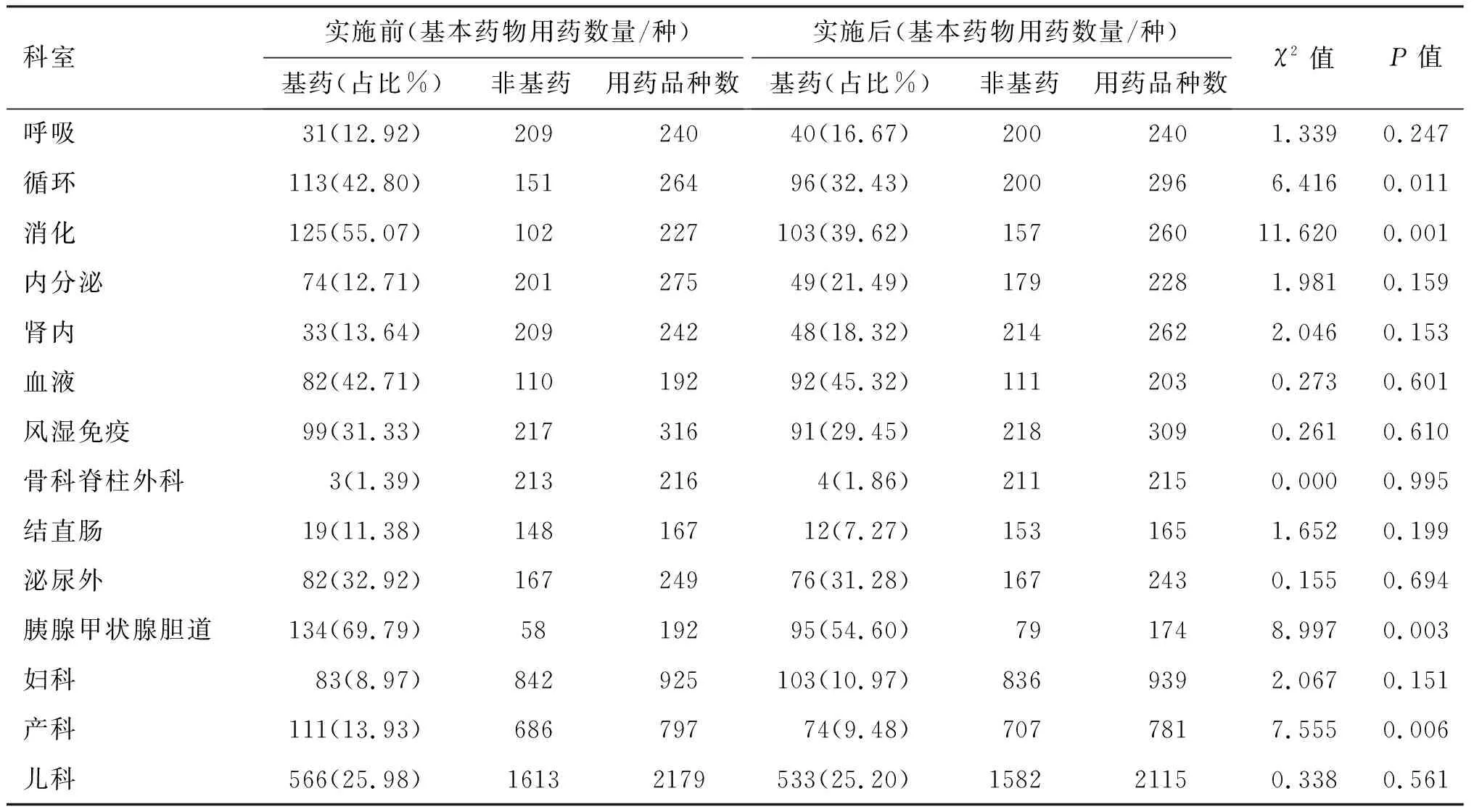

2.3 基本藥物使用情況

2.3.1 基本藥物品種數占處方用藥品種總數的百分率 從表5可見,呼吸內科、內分泌科和腎內科等科室門診處方中基本藥物使用情況在政策實施前后的差異均無統計學意義(P>0.05);循環內科、消化內科和普通外科胰腺甲狀腺膽道門診等科室基本藥物占處方用藥百分率較政策實施前均有降低趨勢(P<0.05),但仍符合國家對三級醫院要求的基本藥品規數≥30.00%的標準。

表5 藥品零差價政策實施前后門診處方中基本藥物使用情況Table 5 Use of essential drugs in outpatient prescriptions before and after the implementation the policy of drug's zero profit

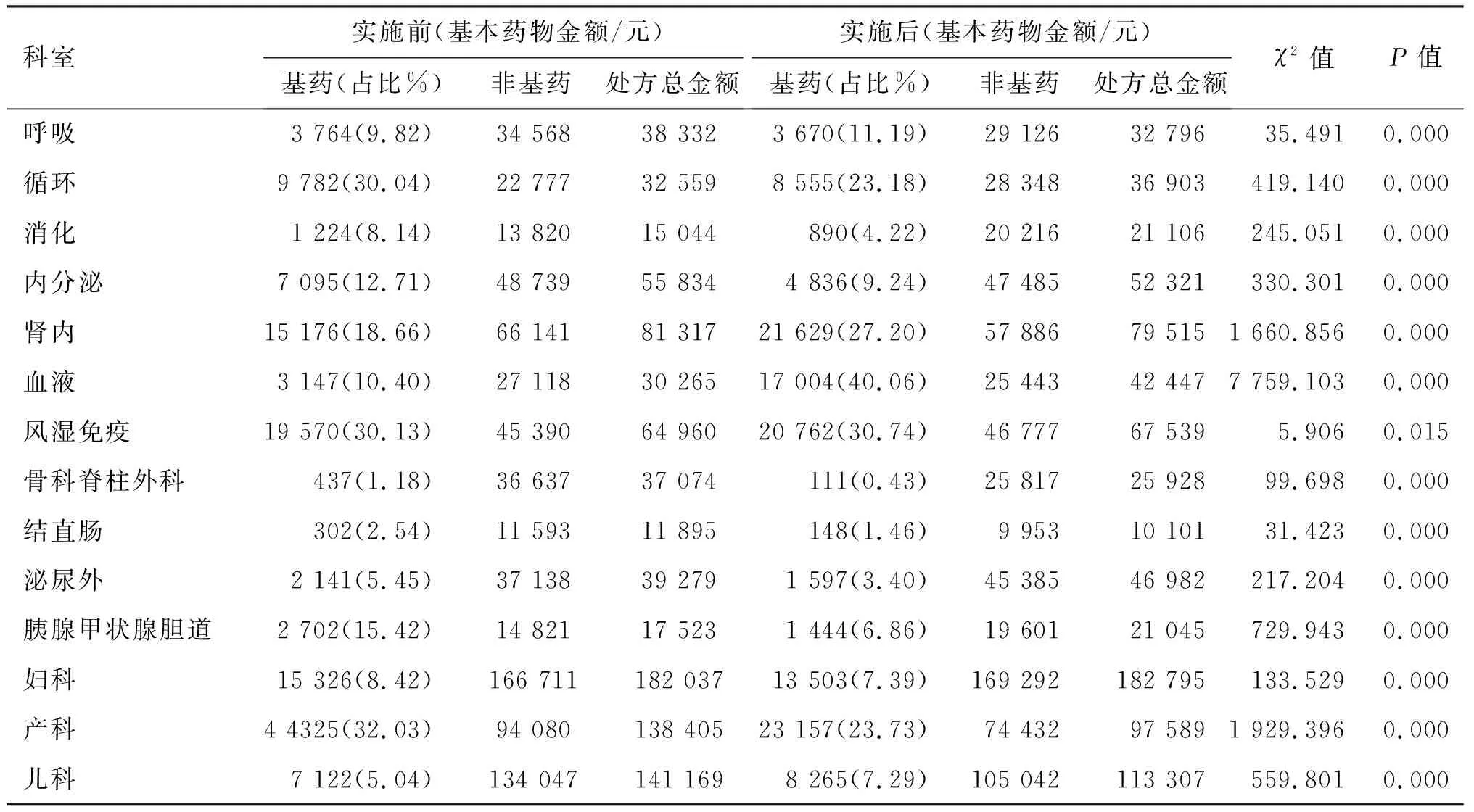

2.3.2 基本藥物金額占處方金額百分率 從表6可見, 藥品零差價政策實施后,各科室基本藥物金額占處方金額比例(以下簡稱“基藥金額占比”)變化情況如下:呼吸內科、腎內科和血液內科等科室基藥金額占比較前顯著升高,其中腎內科、血液內科和風濕免疫科門診基藥金額占比均符合國家對三級醫院要求的基藥金額占比為25.00%~30.00%的標準;心內科、消化內科和內分泌科等科室基藥金額占比較實施前均有降低趨勢,以上結果差異均有統計學意義(P<0.05)。

表6 藥品零差價政策實施前后門診處方中基本藥物金額占處方金額情況Table 6 Amount of essential drugs in the outpatient prescription before and after the implementation the policy of drug's zero profit

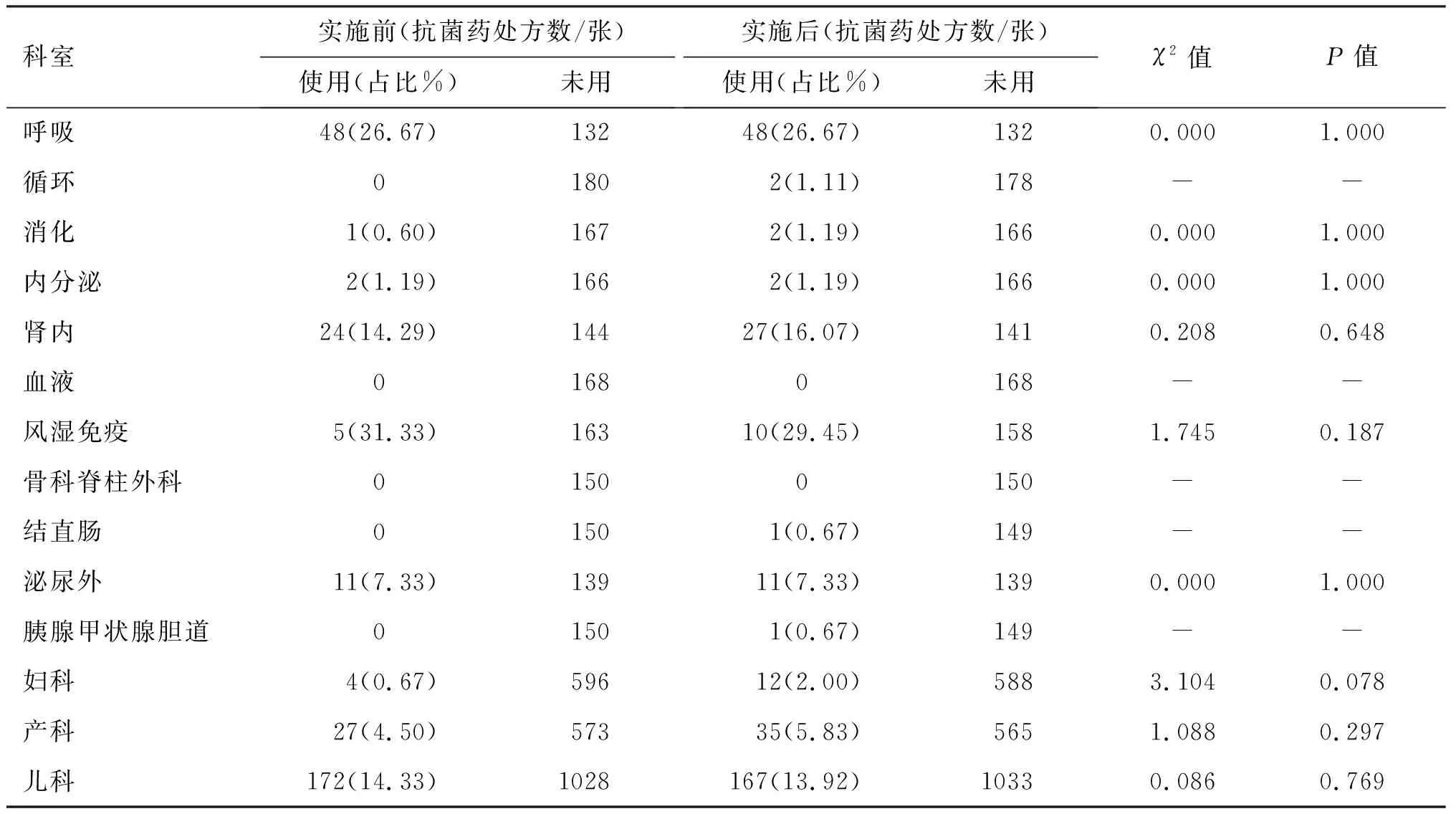

2.4 抗菌藥物使用情況

從表7可見,各科室門診處方中抗菌藥物使用情況在藥品零差價政策實施前后的差異均無統計學意義(P>0.05),除呼吸和風濕免疫門診外,其他門診科室政策實施前后抗菌藥物使用百分率均小于20.00%[4],屬于合理用藥范圍。

表7 藥品零差價政策實施前后門診使用抗菌藥的處方數變化情況Table 7 Changes in the number of prescriptions for antibacterial use in outpatient clinics before and after the implementation the policy of drug's zero profit

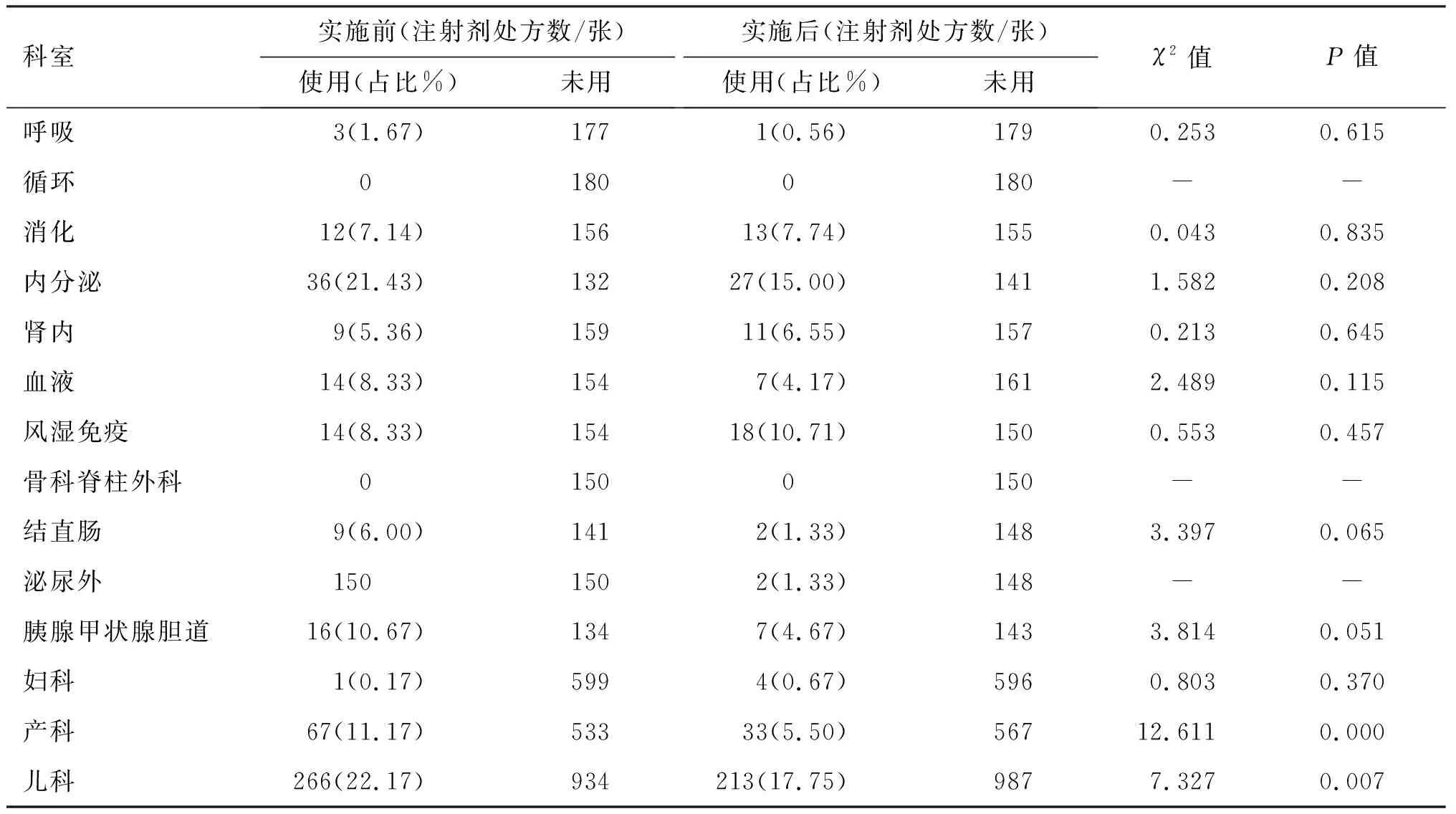

2.5 注射劑使用情況

從表8可見,藥品零差價政策實施后,產科和兒科門診處方中使用注射劑處方比例較實施前有降低趨勢(P<0.05);其他科室門診處方中注射劑使用情況在藥品零差價政策實施前后的差異均無統計學意義(P>0.05)。政策實施前后各科室注射劑使用百分率均小于23.00%[4],屬于合理用藥范圍。

表8 藥品零差價政策實施前后門診使用注射劑的處方數變化情況Table 8 Changes in the number of prescriptions for injections used in outpatient clinics before and after the implementation the policy of drug's zero profit

3 討論

3.1 實施藥品零差價政策前后門診處方金額的變化

理論上,由于實施藥品零差價政策,藥品的價格普遍降低15%左右,患者處方的金額也應隨之顯著降低。從本研究結果可見,我院實施藥品零差價政策后,呼吸內科、骨科脊柱外科、普通外科結直腸肛門病門診、婦科和產科門診處方金額平均值均較政策實施前顯著降低;按病種分析時,糖尿病患者的門診處方金額也由政策實施前的434.69元下降到政策實施后的383.55元,以上患者處方的金額變化與實施藥品零差價政策后對患者處方金額的預期一致。

對于部分門診處方金額平均值未見顯著降低的科室,分析原因主要與隨機抽取處方量有關,仍需在今后研究中進一步增加處方量。本研究在制定計劃時,根據國家《醫院處方點評管理規范》和國內外學者進行處方點評的成果,確定了本次研究的隨機抽樣處方數量[9-11]。以內科為例,包括風濕免疫、呼吸、內分泌、消化、腎內、心內和血液等7個內科門診,每個門診每個月約30張處方,每月共計200張處方。對于疾病相對比較分散的門診科室,如風濕免疫科,每個月抽取30張左右可能會發生抽樣偏差的情況。因此,推測部分門診處方金額平均值未見顯著降低,與抽樣量大小有關。今后的研究中,需要進一步擴大處方量,以確保結果的準確。

3.2 基本藥物的使用情況

基本藥物能夠滿足基本醫療衛生需求,但有些疾病所需的具有更好治療效果的藥物并不在基本藥物目錄范圍內,鑒于疾病需要,醫生可能會選擇基本藥物目錄以外的藥品,因此會影響基本藥物使用率。國家對三級醫院應用基本藥物的要求為:基本藥物品規數占比≥30%,銷售額占總體藥物銷售額25%~30%[8]。本研究中,循環、消化和普通外科胰腺甲狀腺膽道門診等科室基藥品規數占比≥30%,腎內、血液和風濕免疫等科室基藥金額占比符合國家對三級醫院要求的基藥金額占比為25.00%~30.00%的標準;其他科室的基本藥物使用情況需要進一步加強。有研究采用PDCA循環工具有效提高了醫院基本藥物使用率[9],還有研究通過改進管理模式將全院基藥使用率提高到32.01%[10],這些研究都可作為提升我院基藥使用率的借鑒。

3.3 門診處方點評結果

按照《2013年全國抗菌藥物臨床應用專項整治活動方案》的相關規定,門診患者抗菌藥物處方比例不超過20%[11]。WHO運用專家論證法制定的發展中國家醫療機構門診合理用藥標準規定,平均每張處方用藥品種數為3種(WHO規定為1.6~2.8種),注射用藥使用率為12.3%~24.1%[12]。本次研究結果顯示,各門診科室平均每張處方用藥品種數、抗菌藥物和注射藥物占處方用藥百分率在藥品零差價政策實施前后,均無顯著變化且均在合理用藥范圍內。

受時間限制,本研究觀察時間段比較短,不排除由于某些疾病的季節性影響處方的用藥種類及金額的情況,今后應增加樣本量,延長觀察時間段,以提高樣本代表性。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

世界最新醫學信息文摘(2021年12期)2021-06-09 08:36:56

小學生優秀作文(低年級)(2018年6期)2018-05-19 01:54:28

消費導刊(2017年20期)2018-01-03 06:27:16

中國衛生(2016年6期)2016-11-23 01:09:08

中國衛生(2016年5期)2016-11-12 13:25:28

中國藥物應用與監測(2015年5期)2015-12-11 03:15:54

中國衛生(2015年9期)2015-11-10 03:11:14

中國衛生(2015年5期)2015-11-08 12:09:48

中國衛生(2015年4期)2015-11-08 11:15:58