銀行業的競爭與企業創新

2020-08-16 13:49:55段超穎

商情 2020年37期

關鍵詞:創新

段超穎

【摘要】本文將2015-2017年新三板上市公司數據、研發支出數據與中國銀保監會公布的金融分支機構數據相匹配,研究銀行業的競爭水平對新三板公司的影響。通過面板數據的固定效應分析結果表明,隨著銀行業的競爭程度的加深,新三板公司更加傾向于加大對于創新的研發支出投入。可以得出結論,隨著銀行業等金融機構的發展,或者銀行業的競爭程度的加深,中小型的上市公司更傾向于增加對于創新的研發支出。

【關鍵詞】創新;金融機構的競爭;銀行融資

一、引言

我國經濟進入了新常態,經濟發展動能已由要素投入向創新驅動轉變。2020年1月全國科技工作會議深入貫徹中央經濟工作會議精神,提出深入實施創新驅動發展戰略,決勝邁進創新型國家行列。經濟增長是由技術實際的發展帶來的,而創新是技術的直接驅動力。同時,銀行在我國金融體系中占據主導地位,銀行信貸是企業融資的主要方式也是企業進行創新的重要資本來源。

目前,很多學者對銀行業的競爭對企業創新的效應集中在基于銀行業的競爭對于企業融資的研究。第一、“信息假說”認為銀行業競爭會干擾了銀企關系,信息不對稱導致銀行難以甄別道德風險,缺少借貸者的信息,這點在壟斷的銀行是很容易解決的,所以銀行可能會選擇較小的企業并采取更高的利率(Petersen and Rajan,1995)第二、“市場力量假說”認為銀行業的競爭削弱賣方勢力,降低融資利率提高融資的效率,更加有利于中小型企業,(Love andPeria,2012)降低關系型融資的收益,但是更會降低非關系融資的收益,所以銀行還是會更關注關系型融資的投資項目以找尋強勢的技術企業獲得收益。銀行競爭使融資增加更多使對小型企業的創新水平有提高,而銀行競爭不利于大型上市公司的創新水平。

本文主要著眼于新三板的上市公司,試圖研究銀行業的競爭對于中小型企業創新的影響。由于中小型企業是創新的主要生力軍,中國的經濟體量巨大,而相對于國有企業,上市企業,私營企業在經濟增長中有更大的貢獻,其中,中小型企業對于創新的作用更為顯著。研究結果表明:銀行業的競爭程度越強,新三板的上市公司的研發支出投入更大。

二、研究設計

根據理論分析,選取我國新三板上市公司2015-2017年的面板數據,剔除數據缺失的樣本,數據來源于Wind金融數據庫。為了研究銀行業的競爭對新三板上市公司的創新的影響,構建以下模型:

其中,HHIi,t表示企業i的注冊地在第t年的銀行業集中水平,R&Di,t表示表示企業i在t年的研發支出。φi表示企業固定效應、qt表示時間固定效應,εi,t是隨機擾動項。

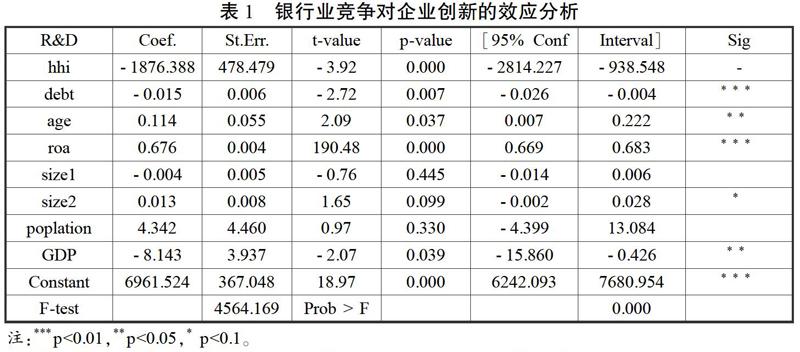

表1報告了銀行業競爭對企業創新的固定效應的估計結果,即上述模型的實證分析結果。

如表1所示,利用假設模型進行分析,對關鍵的解釋變量HHI和被解釋變量R&D的相關關系做研究,對所有的樣本數據做固定效應的基礎面板回歸。結果表示HHI的系數為-1876,并且在1%的水平下顯著,這表示R&D與HHI呈負相關關系,隨著銀行業的集中程度的增大研發支出投入隨之下降,由于HHI表示銀行業的集中程度,表示相應的競爭程度越大,公司的研發支出越大。隨著銀行業的競爭加劇,金融分支機構的發展,作為關系債權借貸人的中小型銀行的放松管制,可以對新三板的中小型公司進行債權融資。

控制變量方面,資產負債率與企業研發支出呈負相關關系,隨著企業的債務杠桿的加大,企業的融資約束加大,對于企業的研發支出有一定的擠出效應;roa即公司的資產報酬率,表示公司的盈利能力,它同公司的研發支出是正相關的關系,表示公司的盈利能力表現越好,公司越有可能進行研發支出的投入;age表示企業的年齡,size1變量用公司職工總數來衡量企業的規模,size2變量用企業的總資產衡量企業的規模,這三個變量較為顯著地與研發支出存在正相關關系;地區國內生產總值和地區人口總數作為控制變量,這兩個變量并不十分顯著。

三、結論與啟示

本文通過2015-2017年新三板上市公司的65,868個觀測值,分析了銀行業的競爭水平對于企業的創新的影響,通過構建HHI來衡量銀行業的集中水平,用研發支出來衡量企業的創新水平,進而進行實證檢驗HHI同企業的研發支出投入的相關關系。研究發現HHI與企業的研發支出呈負相關關系,表示銀行業的競爭程度越強,企業的研發支出越大。

基于本文的實證結果,針對中小型企業的創新及政府的銀行管制政策提出建議。為了促進中小型企業的創新發展,實質性的技術發展,實現科技強國的目標,由于中小型企業的研發支出和銀行業的競爭存在的顯著的正相關關系,建議宏觀環境方面適當的放松對金融分支機構尤其是銀行的數量管制,降低費用,提高融資的效率對于中小型企業的創新有極大的利好,對于科技振興也有很大的意義。

參考文獻:

[1]徐飛.銀行信貸與企業創新困境[J].中國工業經濟,2019.

[2]蔡競,董艷.銀行業競爭與企業創新——來自中國工業企業的經驗證據[J].金融研究,2016.

猜你喜歡

語文教學之友(2016年9期)2016-10-08 22:21:52

成才之路(2016年26期)2016-10-08 11:09:35

成才之路(2016年25期)2016-10-08 10:19:19

成才之路(2016年25期)2016-10-08 10:07:20

成才之路(2016年25期)2016-10-08 09:58:30

成才之路(2016年25期)2016-10-08 09:57:27