“雙11”對物流企業股價的影響

2020-08-10 09:16:31王嘉煒余舜基

中國商論 2020年15期

王嘉煒 余舜基

摘 要:本文運用事件研究法對于中國物流業的股價是否會受到“雙11”的影響進行研究,目的在于對投資者提供有價值的信息。本文采用定量分析,計算了在事件窗內的異常收益率與累計異常收益率,發現在事件窗內累計異常收益率達到7.43%,對樣本進行了樣本總體平均異常收益零假設檢驗,并得出結果,“雙11”對于物流業股價的異動情況影響是顯著的。股價的異動情況和“雙11”的關系是顯著的,就“雙11”對物流業企業與投資者提供了一些建議。

關鍵詞:“雙11”狂歡節? 物流業? 事件研究法

中圖分類號:F259.23 文獻標識碼:A 文章編號:2096-0298(2020)08(a)-02

由“雙11”的銷售數據可以看出“雙11”已成為消費者購物中的一個非常重要的節點。而隨著電商的發展與成功占據了消費市場,與其息息相關的部分企業績效是否會隨著電商的發展而欣欣向榮,物流業在電商發展中扮演著重要的角色,面對“雙11”創下的巨大營銷額,物流業是否會首當其沖受到影響,以及“雙11”對于物流企業股價的影響是否存在是一個值得被深究的問題。本文從事件研究出發,判斷“雙11”事件的反映狀況,從物流企業績效的變化以及股價的變化,判斷事件激發點,從而針對效應,為投資者投資決策和投資策略,提供有效地建議。

1 文獻綜述

從筆者收集的有關物流業的文獻進行總結可以發現,目前探討的有關物流企業的績效影響包括由外部環境的變化物流企業以優質的策略應對以及找到新的環境中可能面臨的問題并予以解決。而中國有關物流業績效方面的研究,最早提出的是在2009年,也是基于金融危機的發生,物流業如何在大環境中尋求新的生存手段,以及有關物流企業內部調整方式,研究探討更優質的策略以便提高績效。

筆者在查閱“雙11狂歡節”相關文獻時發現知網內有“雙11”相關主題的文獻40篇,通過整理與歸納分析,認為目前對于“雙11”的研究分為以下三種方向:(1)營銷策略方向。(2)傳播學的方向。(3)消費文化的方向。

隨后國際上開始出現大量的有關事件研究法的文獻。通過對于有關事件研究法的文獻收集,總結出事件研究法的文獻總體來說可分為四大種類:(1)市場效率性的研究。(2)資訊內涵的研究。(3)解釋有關異常收益率之研究。(4)方法理論之類的研究。

2 研究方法

本文主要使用事件研究法對物流業的股價的影響進行分析,事件研究法最早是由Fama等人提出的,是一種適用于半強勢有效市場的檢驗方法,事件研究法是評估當信息發生后股票價格的反應,也是最早應用于金融領域的研究方法。

2.1 定義事件,事件日和“事件窗”

應用于事件研究法的第一步,需要確定所需要研究的事件。確定需要研究的事件的發生時間。本文研究的事件是指由創立的“雙11”帶來的銷售成果對于物流業股價的影響進行研究,所以我們將事件日定義在11月11日,如圖1所示。

其中T為事件發生的日期,也就是11月11日,市場在接收到“雙11”這個信號并且做出反應的時間點。以“雙11”的前后30天作為事件窗,即t3為T-30,t4為T+30。估計窗的選擇在雙十之前,由目前的文獻來看,以日的資料為基準的算法估計日一般為100~300天,這里我們以100天為基準,所以t2為t1+100。

2.2 樣本的選取

筆者對于物流企業進行了篩選,最后選定了由上市更早的上海證交所上市的A股30家物流企業為基準。

2.3 正常收益率的計算

正常收益率模型為正常收益率計算的基礎,所以我們需要先建立正常收益率模型,本文選用平均調整法來計算,首先根據選取的事件窗運用平均調整法來計算各個股票的正常收益率,在這里的正常收益率別于實際收益率,所以首先以t3(T-30)和t4(T+30)為主,并且估計窗口為100時進行平均調整法的計算由此套用公式得出的數據。

2.4 異常收益率的計算

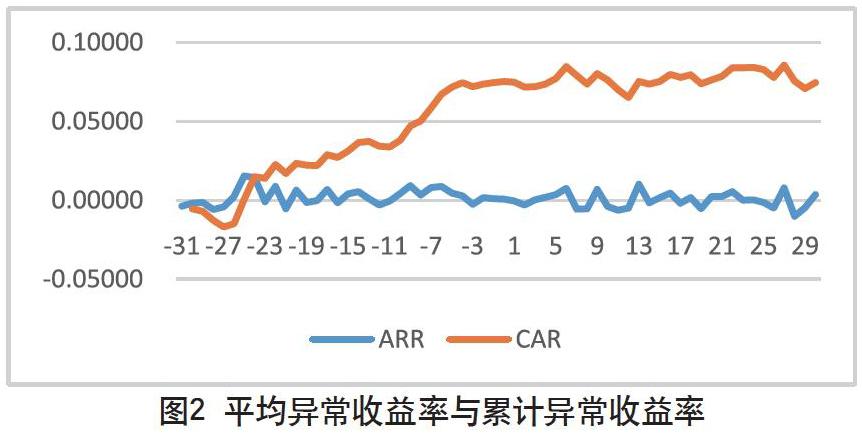

在事件研究法中最為關鍵的是異常收益率,異常收益率是以正常收益率為準來判斷實際的收益率與正常收益率是否存在偏離,判斷方向的正負,由此可知異常收益率等于實際收益率減去異常收益率,由此我們計算出異常收益率。為了去除干擾事件引發的報酬沈中華與李建然(2017)的研究指出,將所有的樣本的異常收益率進行平均,可有效降低這些事件對于股票收益率的影響,計算出平均異常收益率(ARR)。之后計算累計異常收益(CAR),在已經計算出的數據基礎上求出各個時間點和之前的平均異常收益(ARR)之和,其目的在于將異常報酬率的分配轉化為標準常態的分配,Zibart (1985)指出該方法有助于提高鑒定異常報酬的能力,如圖2所示。

由圖2我們可以看出,在事件發生的-26~-24天平均異常收益相對較高。-10~-4天時連續為正值,且很少出現負值。這個結果使得累計異常收益(CAR)曲線呈現正的效應,在事件發生-26天時累計異常收益率(CAR)有了第一次快速的上漲,且在事件發生的-11天增幅最大,并且在事件發生后7日逐漸趨于平緩。這表明市場對于“雙11狂歡節”存在一定的過度反應和提前反應。我們可以根據此圖得出以下推論:(1) “雙11狂歡節”對于物流業股價造成的異動為正效應。(2) “雙11狂歡節”對于物流業股價造成異動,而且異動顯著。

2.5 累計異常收益的檢驗

在事件研究法中探討的是目標事件是否對股價有著影響,且影響的程度是否顯著,由此我們必須檢定平均異常收益率(AAR)與累計異常收益率(CAR)是否顯著異于0。我們選用傳統T檢定,本文采用平均異常收益(AAR)的傳統T檢定方法。并由此假設H0=0,也就是說“雙11狂歡節”不會造成物流業股價的異動,引起平均收益變化的均為隨機結果。否則接受備用假設,H0≠0,也就是“雙11狂歡節”對于物流業股價有顯著影響,并非是由隨機事件引起的。由此檢驗出表1。

由表1的平均異常收益的t值檢定中,我們可以看出事件期間內在0.1%的顯著水準中天數高達30天,在5%和10%的顯著水準中天數為11天,總的顯著天數占到總天數的68.33%,由此我們可以直接假設H0=0接受備用假設H0≠0,也就是說明在選定的事件窗期間內,平均異常收益顯著存在,事件引起了顯著的異動,而且這些異動并非隨機事件造成的。而對于顯著的股價異動可以做出以下解釋:(1)股價異動與研究的事件十分相關。(2)股價的異動幅度十分的顯著。因此,本研究表明“雙11狂歡節”對于物流業股價異動有著顯著的影響。

3 結論與建議

本文選用了30家上市的物流企業作為樣本,選取其日交易資料收盤價作為原始數據,由此設計了有關事件研究法的相關步驟,并且進行了相關的計算。得出兩個結論:(1)物流業股價的異動與“雙11狂歡節”的關系為顯著。(2) “雙11狂歡節”對于物流業股價造成的異動程度為顯著。

本文除了核心理論,還得出了相關實證結果效果的結論:(1) “雙11”的到來對于投資者來說是有利的好消息。(2)市場對于“雙11狂歡節”十分的認可,在“雙11狂歡節”到來時物流業相較以往對于吸引投資者更具有優勢。(3)本文主張在“雙11狂歡節”到來前28天進行物流企業的相關投資更有可能獲取利潤。

參考文獻

沈中華,李建然.事件研究法:財務與會計實證研究必讀[M].臺北:華泰文化事業公司,2017.

Fama,E. F.,Lawrence, F.,Jensen, M. C. and Roll, R. (1969).The adjustment of stock prices to new information, Internation Economic, 10(1), 1-22.