基于因子分析法的鄭州市上市公司財務績效評價

2020-08-10 09:16:31于鑫雨

中國商論 2020年15期

關鍵詞:績效評價

于鑫雨

摘 要:以鄭州市19家上市公司2016—2018年的年報數據為樣本,選取8個重要的財務指標,應用因子分析法建立各因子得分模型和綜合能力評價模型,對公司財務績效情況進行實證評價。實證結果表明,鄭州市上市公司整體經營業績表現欠佳,存在財務績效兩極分化、成長能力和創新能力不足等現象。最后,根據實際結果分析,從宏微觀角度提出發展對策,以期提高其績效管理水平。

關鍵詞:因子分析法? 績效評價? 鄭州市上市公司

中圖分類號:F406.7 文獻標識碼:A 文章編號:2096-0298(2020)08(a)-03

上市公司與城市經濟之間存在正相關關系,一個地區上市公司的數量和質量對其經濟實力的發展往往起著導向作用。上市公司股價的升降能夠體現出投資者對公司股權價值的客觀評價,所以企業要實現股價最大化的目標就意味著要實現股東投資價值的最大化。上市公司的財務績效一方面直接影響著投資者的投資行為和債權人的利益,另一方面,也能夠幫助上市公司及時得到行業和地區的發展動態,及時調整發展戰略和財務決策。因此,研究鄭州市上市公司的財務績效,對于解決其在發展中所面臨的問題,加強公司發展后勁,促進鄭州市整體經濟發展都具有重大的意義。

1 文獻綜述

就國外學者對績效評價的研究而言,Stewart(1991)首次提出了EVA與MVA之間的關系,將1000家工業公司1987—1988年的財務數據作為研究對象,以檢驗這些財務指標是否能影響公司價值[1]。Kaplan and Norton(1992)首次建議實施BSC績效考核方法,即用非財務指標來進行績效評價[2]。國內學者在近些年對財務績效的研究方向主要是通過使用不同評價模型對某一行業、具體企業和某一區域企業進行績效評估。蔣艷霞(2012)通過分析煙草制造業現有績效評價方法的不足,運用BSC設計出適用于煙草制造企業的績效評價體系,并結合模糊綜合評價法得出了我國煙草制造企業整體發展良好的結論[3]。楊磊(2015)認為DEA法和因子分析法是適合大眾華科股份有限公司的最科學的績效評價方法,并得出大眾華科的總體財務績效處于不斷提高的狀態[4]。蘇米蘭(2017)選取了26 家煤炭上市公司,結合灰色關聯理論,找到了煤炭上市公司財務績效的影響因素[5]。程金鳳(2017)以河南省35家創新型制造業上市公司的數據為例,結合沃爾評價法和杜邦分析法進行實證評價,最后提出了河南省上市公司進行創新發展的有效措施[6]。

從國內外學者對企業財務績效的實證評價現狀可以看出,鮮有學者評價鄭州市上市公司的財務績效。因此,本文運用因子分析法,構建鄭州市上市公司財務績效評價指標體系,對比差異,分析各企業因子得分原因,找出發展漏洞,并提出解決對策。

2 鄭州市上市公司現狀

截至2019年6月,鄭州市擁有30家A股上市公司,數列中國城市第28位,占河南省上市公司總數的35.9%,總營業收入為1527億,總市值達到2276.6億元;在30家上市公司中,19家公司在深交所上市,11家公司在上交所上市。從行業分布來看,鄭州市上市公司所涉及的行業種類較少,大多集中在制造業,達到了17家,占總數的56.67%,行業集中度排名第一;其次是水電煤氣、金融業和信息技術各2家;運輸倉儲、道路運輸業、科研服務、建筑業、采礦業、房地產業、農林牧漁各1家。總的來說,鄭州市上市公司行業分布嚴重不均衡,仍存在較多的傳統制造業企業,缺乏高科技、創新和互聯網企業。從地區分布來看,鄭州市上市公司大多數分布在鄭州市高新技術開發區,共有9家,占總數的30%,數量位居全市第一;有5家公司的注冊地在鄭州市鄭東新區;鄭州市鞏義市3家;鄭州市經濟技術開發區、自貿試驗區鄭州片區(經開)、新鄭市、中原區、金水區各2家;鄭州市綜合投資區、管城回族區、航空港區各1家。由此可見,鄭州市上市公司多分布在經濟發達的地區,受發展政策影響較大。例如,鄭州市高新技術開發區數量較多的原因之一是其政府始終把支持和推動優質企業上市作為全區重點工作,并推出專項企業上市支持政策,建立培育體系和服務平臺,為上市公司提供了良好的成長環境和資本氛圍,對其他區域的企業上市工作的開展具有參考價值。

3 實證分析

3.1 數據來源和指標選擇

為避免受新股和異常值影響,選取除安圖生物、三暉電氣、設研院、棕櫚股份、鄭州銀行、中原證券、*ST鄭煤、ST宏盛、*ST雛鷹、*ST中孚和智度股份以外的19家公司的年報數據構建財務績效評價指標體系。本文財務數據來自巨潮資訊網上市公司年報。

通過大量閱讀已有研究成果,綜合考慮指標體系的全面性、可行性和科學性等基本原則,選取上市公司的資產負債率()、速動比率()、應收賬款周轉率()、存貨周轉率()、凈資產收益率()、銷售凈利率()、凈利潤增長率()和基本每股盈余增長率(),8項具有代表性的財務指標,這些指標主要體現了上市公司的償債能力、營運能力、盈利能力和成長能力,并用于構建企業財務績效評價指標體系。

3.2 適用性檢驗

利用SPSS24.0軟件,對19家樣本公司的財務數據進行KMO 和 Bartlett 檢驗,由檢驗結果得知,KMO的值為0.554>0.5,Bartlett顯著性水平為0<0.05,因此相關變量之間存在相關性,可以做因子分析。

3.3 提取公因子

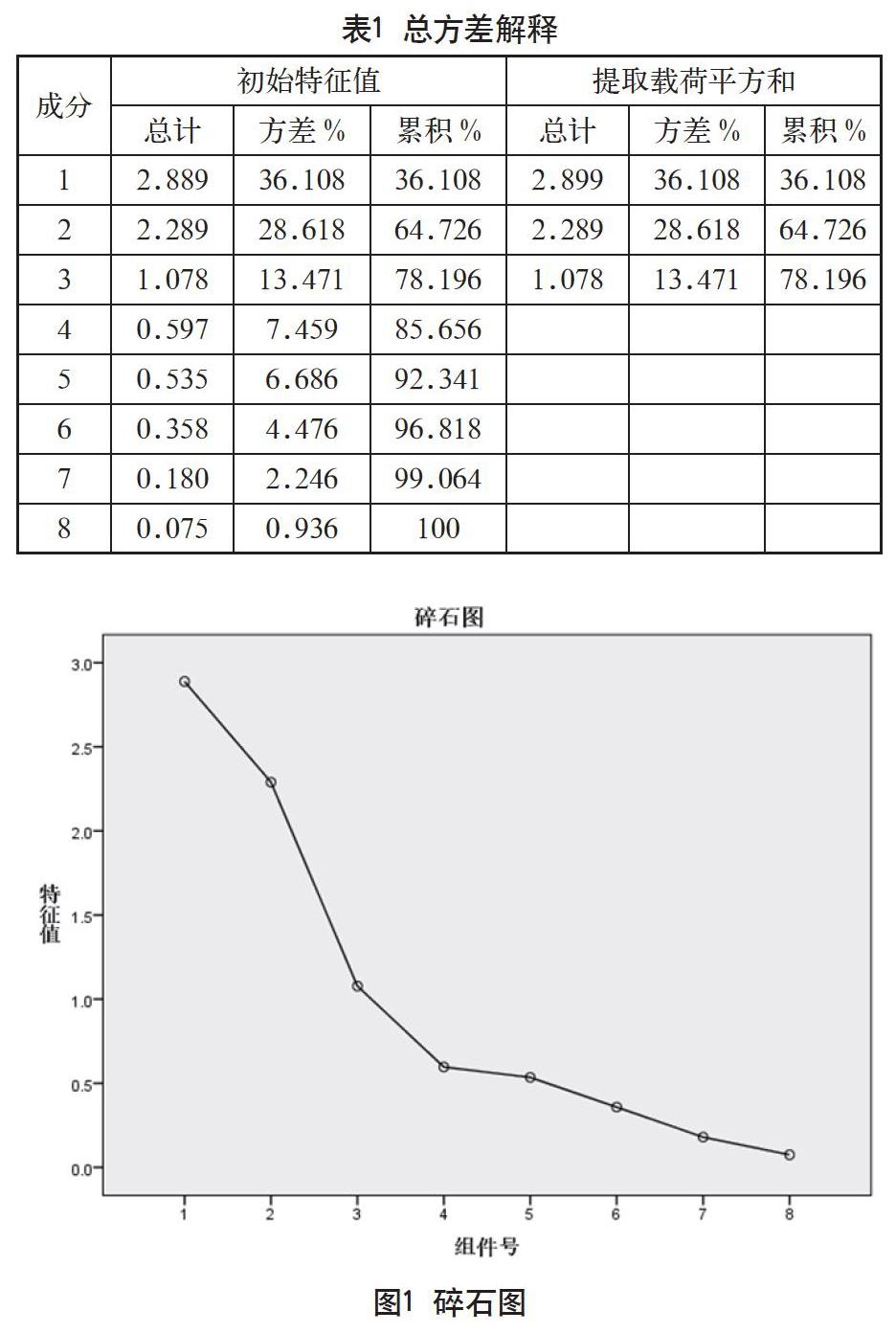

采用主成分分析法提取公因子,由表1可以看出,前3個特征值均大于1,累計方差貢獻率為78.196%,表明前 3個公因子能夠較好地反映樣本公司的財務績效狀況。從碎石圖中也可以看出(見圖1),成分數為3時,曲線開始平緩,因此我們選擇前3個主因子替代原始的8個財務指標進行本文的實證分析,并將其分別命名為、、。

3.4 建立因子負荷矩陣

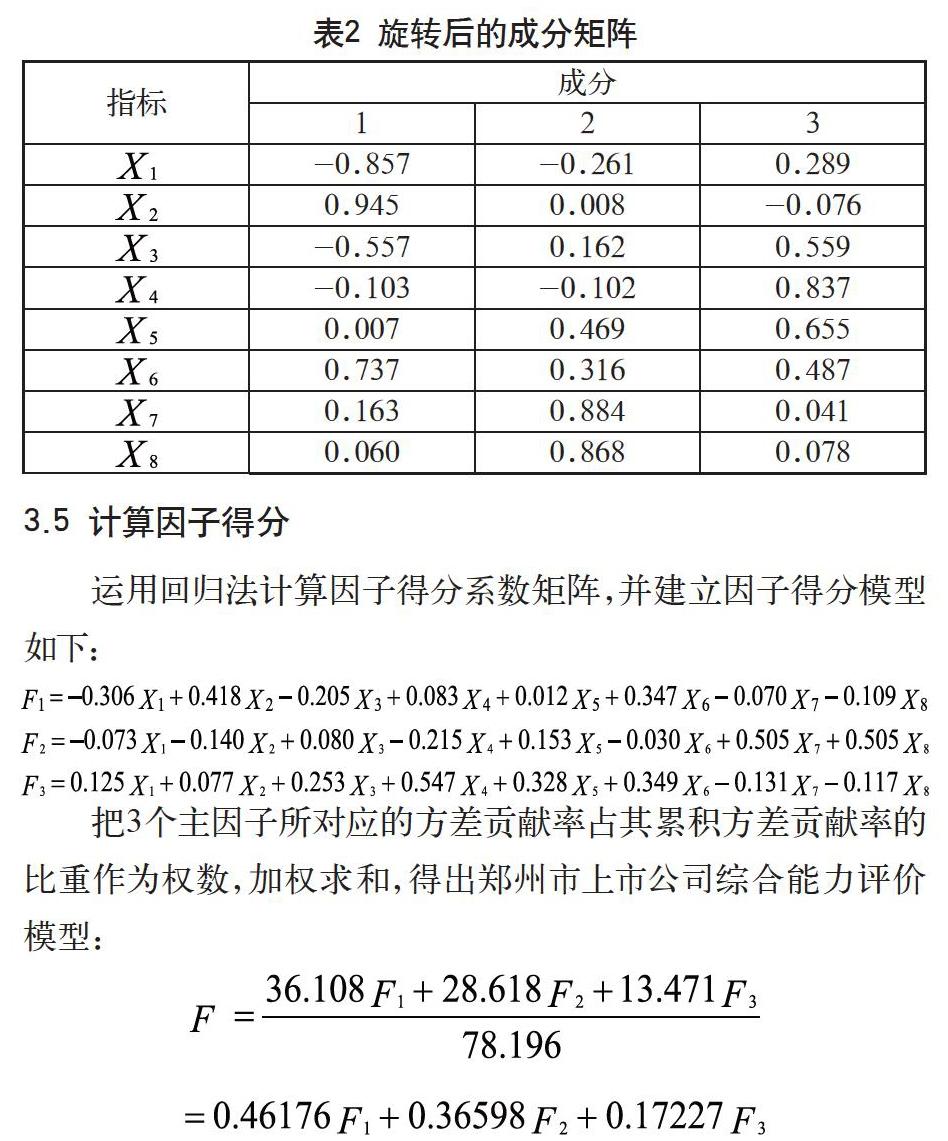

采用最大方差法,對3個主因子進行正交旋轉迭代25次后,得到旋轉后的成分矩陣,見表2。從表2可以看出,在、和上有較高的因子載荷,因此將其命名為償債盈利因子;在上,有較大載荷的變量反映了樣本公司在和方面的信息,可以命名為成長因子;在載荷較大,因此可以命名為營運因子。

3.5 計算因子得分

運用回歸法計算因子得分系數矩陣,并建立因子得分模型如下:

把3個主因子所對應的方差貢獻率占其累積方差貢獻率的比重作為權數,加權求和,得出鄭州市上市公司綜合能力評價模型:

根據因子得分模型和綜合能力評價模型計算出各因子和綜合能力的得分和排名情況(見表3)。

4 結果分析

所選擇的樣本公司綜合能力得分平均值為0.3735,其中綜合得分大于1的有中原環保、思維列控、光力科技和鄭煤機四家公司,占比21.05%,表明其財務績效情況較優,綜合能力較強。中原環保綜合得分排名第一的原因是其償債盈利因子和營運因子得分較為突出,但其成長能力還有待加強。有十一家公司綜合得分值在0~1,占比57.89%;綜合得分值小于0的有好想你、中原高速、太龍藥業和豫能控股,占比21.05%,表明這四家公司綜合能力有待加強。豫能控股排名最低的原因是其成長因子得分最低,且與其他公司差距較大,表明其應著重加強成長能力,注重中長期發展戰略規劃,進而提高綜合管理水平;太龍藥業排名靠后也是由于其成長能力較弱;中原高速和好想你排名靠后是由于其償債盈利因子排名靠后,經濟實力和財務狀況較差,表明其應改善負債結構比例,降低營業成本,以提高償債能力和盈利水平。

5 研究結論與建議

5.1 結論

本文運用因子分析法對鄭州市上市公司的財務數據進行實證分析,從中提取出償債盈利因子、成長因子和營運因子三個公因子,并通過建立各因子得分模型和綜合能力評價模型,較為準確的得出了19家樣本公司各因子的得分排名和綜合能力得分排名,最后分析了各樣本公司財務績效在市內上市公司中所處位置水平、關鍵優勢和不足之處。主要研究結論如下:

鄭州市上市公司的成長因子得分大于0的公司僅有5家,得分平均值僅為-1.5182,說明鄭州市上市公司整體的成長性較差,缺乏創新能力,可持續發展能力有待加強。

鄭州市上市公司的財務績效存在嚴重的兩極分化和發展不均衡的現象。57.89%的公司綜合財務能力都處于中間水平,總體經營業績水平一般。

5.2 建議

(1)提高企業償債盈利能力,防范財務風險,拓寬銷售業務范圍

企業應在籌資時多方面考慮金額、期限和利率水平等因素,選擇最適合的舉債方式;合理運用財務杠桿,改善資產結構,降低負債率,以增強應對外來風險的能力。而要提高公司的盈利能力,必須提高公司的經濟效益,控制經營成本和費用開支;積極引入高科技技術,通過與國內外一流高校或專業研發機構合作、實施“互聯網+”“5G+”戰略等方式,推動傳統產業優化升級,在新興產業中培育新的增長點和核心競爭力,進而提升盈利水平。

(2)促進償債能力、盈利能力、營運能力和成長能力同步提升

這四項能力的發展不均衡也是大部分鄭州市上市公司的財務績效表現不突出的原因之一。在鄭州市上市公司的財務績效分析中,償債盈利因子影響系數較大,而營運因子和成長因子影響系數較小,但是我們在強調發展償債盈利能力的同時也不能忽視企業的成長能力和營運能力所帶來的影響力,進而保證鄭州市各個上市公司的財務績效實現同步提升。為了改善公司的成長能力,上市企業應注重規劃中長期發展策略,培育創新發展潛力,以壯大公司發展后勁;加強標準化生產技術的研發,嚴格管控產品和服務的質量,實施“標準+”“品牌+”戰略,從而全面提升鄭州市上市公司的創新力、競爭力和可持續發展力,以適應供給側結構改革。另外,企業營運能力的加強應從提高資產管理效率和資產利用率角度著手,提高存貨管理業績水平,加快現金流的回收速度,保持資產穩定的流動性,以提高整體營運水平。

(3)完善公司內部治理結構,提高股權融資效率,優化股權結構

就目前來看,鄭州市上市公司利用資本市場融資的能力較弱,存在投入過度或者產出不足的現象。首先,上市公司應避免盲目投資、過度投資,選擇適宜的融資方式,進而保障企業的投資和生產經營。其次,企業要避免一股獨大的問題,逐漸降低國有股的比例,積極引入民營資本,實現股權多元化,使產權結構合理化。最后,上市公司應加強內部管理,使股東會、董事會、監事會和經營者各司其職、權責分明,完善現代企業管理制度和管理激勵制度等[7]。

(4)充分發揮政府“無形之手”的作用

政府應出臺相關扶持政策,優化上市公司的成長環境,引導其全面發展。首先,在擴大市場銷售范圍和開拓市場方面,搶抓“一帶一路”建設機遇。其次,在發展創新資源和培育創新人才方面,加快推進航空港實驗區和“中原科創谷”規劃建設,培育一批具有國內外影響力的科技創新人才、企業家團隊、“大國工匠”等。最后,政府應加大財稅支持力度,消除民間金融機構設立的障礙等,以降低企業融資成本。

參考文獻

Stewart, G.B.,1991,Thequest for value, Published by HarperColins.

Kaplan,R.S.and Norton,D.P.,1992,“The Balanced Scorecard-measures that Drive Performance.”Harvard Business Review.

蔣艷霞.基于平衡計分卡的煙草制造企業績效評價研究[D].哈爾濱:哈爾濱理工大學,2012.

楊磊.基于DEA的大慶華科股份有限公司財務績效評價體系研究[D].哈爾濱:哈爾濱工業大學,2015.

蘇米蘭.基于灰色關聯的煤炭上市公司財務績效評價研究[D].西安:西安科技大學.2017.

程金鳳.河南省制造業創新型上市公司財務績效評價研究[J].財會通訊,2017(32).

季曉南.產權結構、公司治理與企業績效的關系研究[D].北京:北京交通大學,2009.

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26