廣東S家居用品公司戰略成本管理應用價值分析

2020-08-06 14:56:37周陽城邱文雯

對外經貿 2020年7期

關鍵詞:價值鏈

周陽城 邱文雯

[摘 要]成本管理模式一直是困擾廣東S家居用品公司發展的瓶頸,新管理環境下的市場競爭日益激烈,廣東S家居用品公司的現行成本管理問題突出,其傳統成本管理模式必然被取代。從戰略定位、價值鏈與成本動因分析三個維度出發,對其實施戰略成本管理進行探討,為該公司量身打造戰略成本管理體系。

[關鍵詞]戰略成本管理;價值鏈;戰略定位;成本動因

[中圖分類號] F275 ? ? ? ? ? ?[文獻標識碼] A ? ? ? ? ? ?[文章編號] 2095-3283(2020)07-0056-04

Analysis on the Applied Value of Strategic Cost Management

in Guangdong S Household Company

Zhou Yangcheng ? ?Qiu Wenwen

(Guangzhou Business College, Guangzhou Guangdong 510850)

Abstract: The cost management mode has always been the bottleneck that troubles Guangdong S Household company. Under the increasingly fierce market competition in the new management environment, the current cost management problem of S Household company is prominent, and its traditional cost management mode is bound to be replaced.Starting from the three dimensions of strategic positioning, value chain and cost driver analysis, this paper discusses the implementation of strategic cost management, and finally tailors a strategic cost management system for the company, hoping to contribute to the improvement of its cost management model and the acquisition of competitive advantages.

Key Words: Strategic Cost Management; Strategic Position; Value Chain; Strategic Cost Drive

一、研究背景

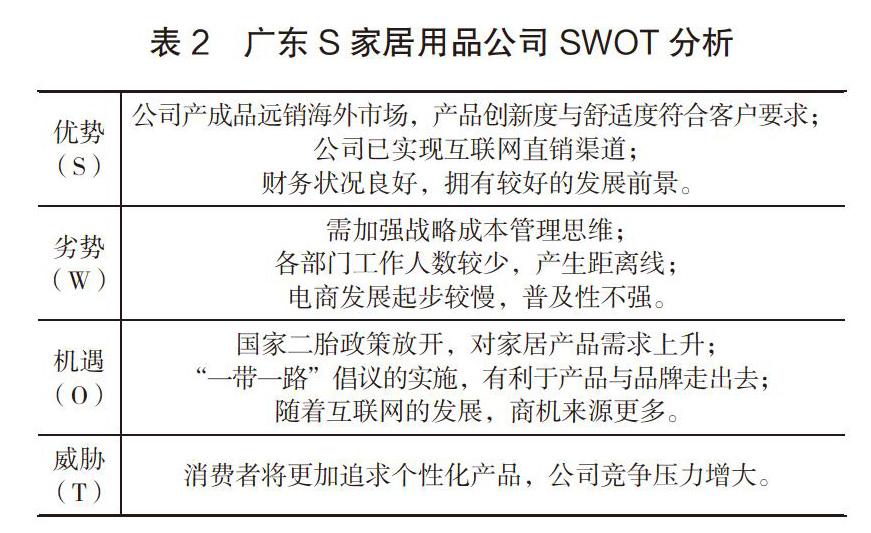

近幾年來,佛山作為全國、乃至全球重要制造業基地,積極應對新形勢、新挑戰,堅定不移地構建現代產業體系,并力爭到2020年要培育形成裝備制造、家居兩個超萬億的先進制造業產業集群。為了著力破解企業痛點和難點問題,爭取在眾多家居企業中獲得綜合競爭優勢,廣東S家居用品公司是一家成功引入宇航科技,專業將太空記憶綿應用于健康睡眠產品,集設計、研發、生產、銷售、服務為一體的民營科技創新型企業。根據戰略成本管理具有長期性、外向性、競爭性、動態性以及全局性等特點,如果將其運用到廣東S家居用品公司的日常管理活動中,可以幫助其降低管理成本,為廣東S家居用品公司轉型發展營造優良環境,使得始終保持競爭地位。因此,本文為廣東S家居用品公司提供完善、合理、可行的戰略成本管理,梳理成本管理有待改進之處,有效提高公司的成本管理水平。基于戰略價值鏈分析、成本動因分析與定位分析的對比研究,很大程度上解決了公司傳統成本管理工作中存在的如戰略導向、成本核算、成本控制、監控和績效評估等問題。將戰略成本思維融入到該公司,能夠長期、系統、全面地對成本進行持續的管理,提升公司的營運效率,從而為自身的長遠發展贏得了契機。

二、國內外研究綜述

(一)戰略成本管理的產生與發展

為更科學地記錄與管理生產作業耗費的資源,李旭(2006)提出戰略成本管理的設想。陳靜和李軍訓(2009)汲取前面學者的研究成果繼續從基本理論對戰略成本管理及管理方法進行了一系列探討。葛銳(2011)研究認為良好的戰略成本管理對于企業在競爭叢林中立于不敗之地具有相當重要的促進作用,進而做出了其相關理論的思考。面對激烈的市場競爭,Edward Block(2012)和Kenneth S(2015)將成本效益分析法運用到戰略成本管理中,從而實現成本效益最大化。

(二)戰略成本管理的研究工具

1.戰略定位分析

張顥瀚和杜朋燕(2018)、支瑾(2015)依據企業戰略管理現狀,科學定位企業的內外環境和及時調整企業戰略,為戰略定位減少決策失誤。俞國飛(2019)在企業改革與管理中闡述了戰略定位分析法在我國過去、現狀和未來展望。耿春芳(2015)指出戰略定位分析,是企業在進行五種競爭力量的評估和SWOT分析之后,管理者應準備選擇一項恰當的競爭戰略。

2.價值鏈分析

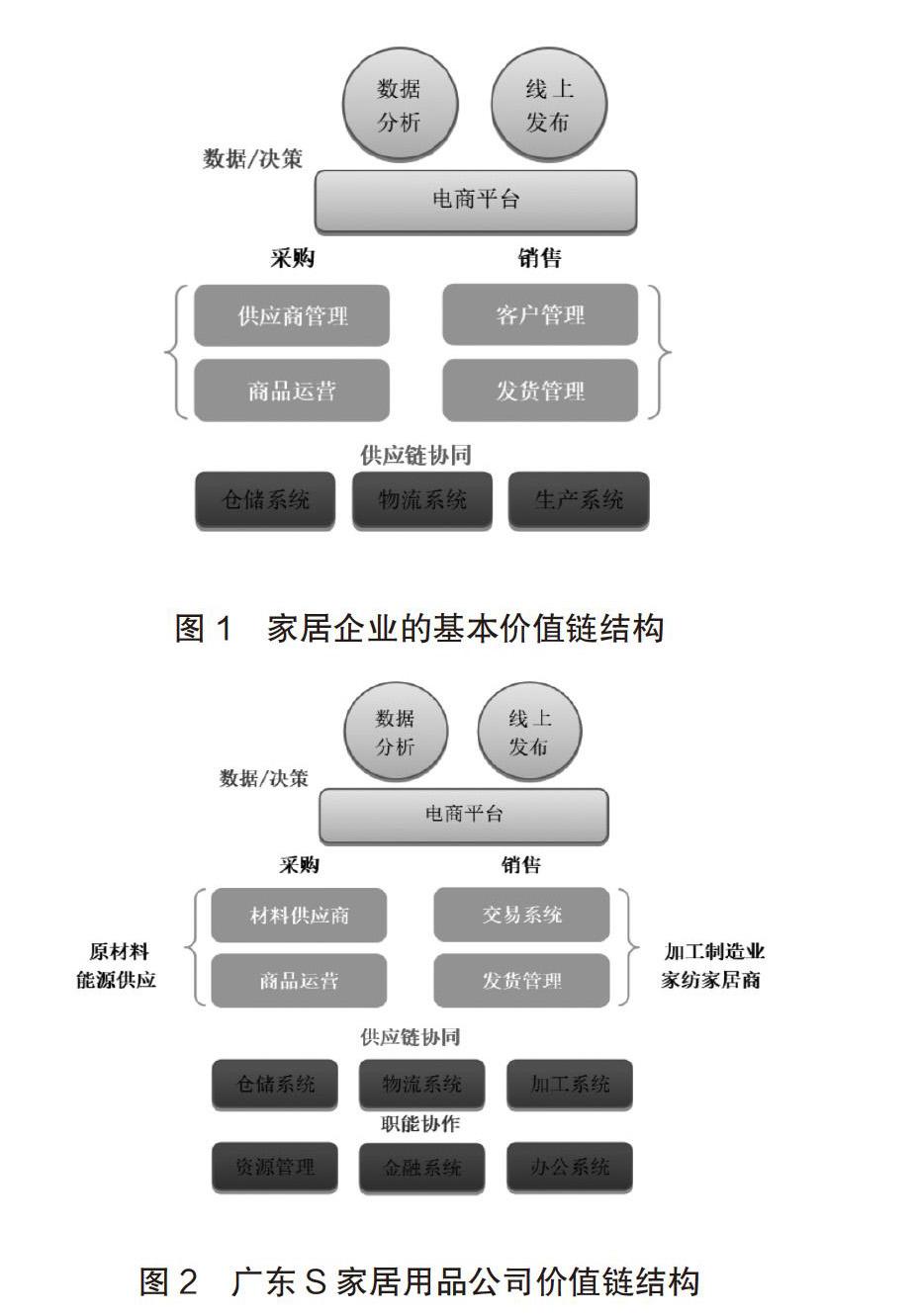

李婉瑩(2009)和張輝(2011)以價值鏈為核心,介紹了戰略成本控制中價值鏈分析法的具體應用,并提出它是企業獲得競爭優勢的重要因素。結合家電行業營運資金現狀,李曉麗(2019)揭示價值鏈分析是系統地將價值鏈各個環節的成本與價值進行分析,可以提高企業的業績,價值鏈分析是三種方法中最核心的分析法。

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費導刊(2017年24期)2018-01-31 01:29:30

商周刊(2017年8期)2017-08-22 12:10:08

中國自行車(2017年1期)2017-04-16 02:54:14

新聞傳播(2016年11期)2016-07-10 12:04:01

社會科學(2016年6期)2016-06-15 20:29:08

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

新聞傳播(2015年9期)2015-07-18 11:04:11