綠色債券指數收益率分析

2020-08-02 10:59:33張藝車曉玲章楷樂

時代金融 2020年16期

張藝 車曉玲 章楷樂

摘要: 本文基于美國標普綠色債券指數、標普債券指數、標普500股票指數的日度數據,分析各指數收益率的分布特征,以及通過構建VAR模型進行標普綠色債券指數收益率的相關性分析。實證分析結果表明:美國股票市場的波動對其綠色債券市場沖擊程度較低,幾乎可以忽略。但是債券指數收益率是綠色債券指數收益率的格蘭杰原因,整體債券市場的波動仍然會沖擊綠色債券市場。因此,投資者、發行人和監管部門應關注債券市場的變化和走勢。

關鍵詞: 綠色債券 VAR模型 脈沖響應

一、引言

近幾年,生態環境問題一直是各國緊密關注并且需要迫切解決的問題,因而綠色債券應運而生。它在為金融機構拓寬融資渠道的同時,也為投資者提供了長期投資品種。機構投資者可以通過綠色債券進行保值增值及資產組合,因此綠色債券成為機構投資者、個人投資者追捧的熱門產品,是債券市場的主力之一。綠色債券指數是債券市場的綜合反映,通過對綠色債券指數收益率的研究建模,可以監管綠色項目進展情況,挖掘綠色債券市場收益波動特征。

綠色債券是為解決氣候、環境等綠色項目融資問題而發行的債券,此外綠色債券順應國家政策,解決生態問題,培養了一批具有“天下興亡,匹夫有責”責任心的投資者,因而綠色債券前景廣闊。本文從標普綠色債券指數收益率出發,通過建立VAR模型著重探討綠色債券收益、債券收益以及股票收益的長期均衡關系,并為綠色債券投資者、發行人、監管部門提出參考性建議。綠色債券指數收益率正是綠色債券市場的綜合反映,是相關群體分析和決策的有利工具。

二、文獻綜述

國內外的學者對綠色債券的相關問題已經進行過一些研究。如Duf-fee(2009) 分析了可能影響債券市場的潛在因子預測未來的債券收益率和回報率,發現宏觀經濟實體與潛在的因子之間有很大的波動。王柏程(2013)探討了債券到期收益率與宏觀經濟指標的因果關系,利用時間序列數據進行面板回歸模型分析得到:對于大型的開放經濟體,匯率對于債券到期收益率的影響顯著為正;對于小型開放經濟體,匯率對債券到期收益率的影響顯著為負。Altavilla (2017)等人研究了宏觀經濟變量對債券收益率的推動作用,利用現有的高頻市場數據解釋宏觀經濟釋放的影響并在較低頻率上量化這種分析結果。國內學者張艷(2018)對我國綠色債券市場發展的現狀進行了梳理,并提出對策建議。劉濤(2018)通過分析歐美綠色債券的發行情況,指出我國需重點培養綠色債券投資者。

綜上所述,各學者主要集中于綠色債券的發展以及對債券收益率、股市收益率與宏觀經濟量之間均衡關系的研究,但對綠色債券收益率、債券收益率以及股票指數收益率三者之間長期均衡關系的研究成果較少。本文以建立VAR模型為基礎,探討標普綠色債券指數收益率的分布特征、穩定性以及其與標普債券指數收益率、標普500股票指數的關系。同時通過脈沖響應分析、方差分解展現了各因素對標普綠色債券指數收益率的影響力度。最后總結了本研究的結論并提出相關建議,對綠色債券投資者、發行主體、監管部門提供了參考性建議。

三、數據的選取和來源

為研究綠色債券指數收益率相關性分析,選取了標普債券指數、標普綠色債券指數、標普500股票指數(選取的數據時間段為2014年10月14日至2018年11月2日,數據共1006個),并且利用公式計算標普債券指數收益率(RBI)、標普綠色債券指數收益率(RGBI)、標普500股票指數收益率(RSI)。所使用數據均來自wind數據庫。本次計量分析軟件為Eviews8.0.

四、指數收益率的實證分析

(一)收益率序列分布特征

根據公式分別求出各自的對數收益率即標普債券指數收益率、標普綠色債券指數收益率、標普500股票指數收益率。

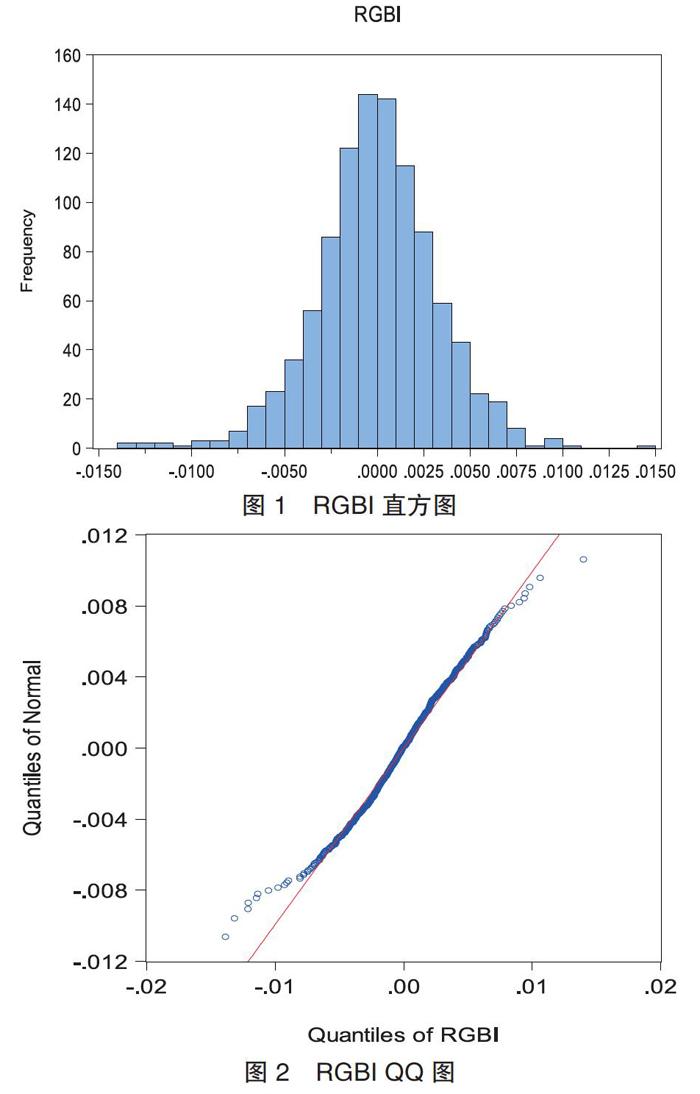

從圖1和圖2可以看出序列基本上是對稱的,但與正態密度曲線相比,實際分布的峰要比正態分布的高,而且兩端尾部確實較扁平。再由QQ圖可以看出,兩側與直線有較大的偏離,并且左側高于直線,右側低于直線。這說明標普綠色債券指數收益率在尾部的實際分布比正態分布有著更扁平的尾部,與金融數據尖峰厚尾不相符,造成這種情況的原因可能是數據選取區間以及時間跨度的問題。

(二)計量分析

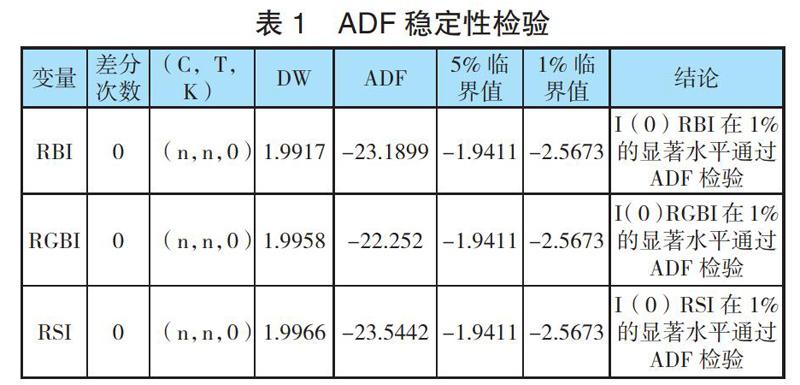

1.ADF穩定性檢驗。利用VAR模型分析實際問題時,由于標準的統計檢驗和統計推斷要求分析的所有序列必須是平穩序列,所以在進行模型的構建之前檢驗數據的穩定性。

由表1可得,標普債券指數收益率、標普綠色債券指數收益率、標普500指數收益率均不含有單位根,即三個時間序列均是平穩序列。

2.建立指數收益率的VAR模型。根據前文平穩性檢驗、格蘭杰因果檢驗可知三個收益率序列均為平穩序列并且存在一定的相關性,可以用于建立VAR模型。在建立VAR模型之前需確定VAR模型的滯后階數。兩個準則在滯后一期是同時達到最小,所以選擇滯后一期作為VAR模型最優滯后期數的選擇,模型輸出結果如下:

由以上結果可知,標普綠色債券指數收益率(RGBI)的變動主要來自其自身滯后一期,當標普綠色債券指數收益率滯后一期()變化1%,當期標普綠色債券指數收益率()變化-0.0514%。當標普債券指數收益率滯后一期()變化1%,當期標普綠色債券指數收益率()變化+0.123%。當標普500股票指數收益率滯后一期()變化百分之一,當期標普債券指數收益率()僅僅變化0.0076%。綜上可知標普綠色債券指數收益率(RGBI)的變化主要來自標普債券指數收益率(RBI),而標普500股票指數收益率(RSI)的幾乎不產生影響。

3.VAR模型穩定性。繼續分析脈沖反應及方差分解的前提是要確保VAR模型的穩定性。檢驗結果表明每一個特征根都落在單位圓內,每一個單位根對應的模數也都小于1,說明該VAR模型是穩定的,可以進行脈沖響應和方差分解。

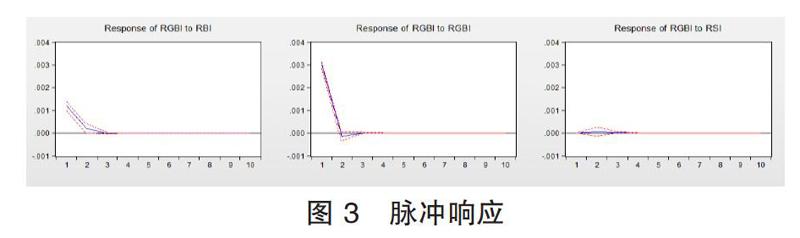

4.脈沖響應。為進一步研究所選取各變量對標普綠色債券指數收益率影響程度以及各變量對標普綠色債券指數收益率的擾動特征,利用Eviews8.0進行脈沖響應分析。

從圖 3的Response of RGBI to RBI中可以看出,標普綠色債券指數收益率對來自標普債券指數收益率的擾動做出了最大的正向反應,但是對于在第二期初以及之后各期的沖擊幾乎無反應,表明整體債券市場對綠色債券市場有一個短期的正向影響,只是持續到第二期初,證明綠色債券市場的安全性較高。在圖Response of RGBI to RGBI中可以看出,標普綠色債券指數對自身的擾動有一個正向反應,并且在初始就達到峰值,響應值隨后急劇下降。表明綠色債券在短期內對自身擾動較大,沖擊程度同樣不持久,再一次表現出綠色債券的穩定性,同時在綠色債券投資者中,“羊群效應”明顯,在綠色債券市場出現利好消息時,投資者會加速購入綠色債券;當價格達到高位,低位購進的投資者拋出債券,將追漲者在高位套牢。在圖Response of RGBI to RSI中可以看出,標普綠色債券指數收益率對來自標普500股票指數收益率滯后一期的擾動并未做出響應,而是對滯后二期的擾動有微弱的正向相應,同樣的沖擊微弱且不持久,與傳統理論中股票市場與債券市場反向變動的觀點相違背,說明股市對綠色債券市場的沖擊作用失效。綜上所述,綠色債券具有穩定性,即使在股市波動較大的風險下,綠色債券仍能夠保持較大的安全性,有利于綠色債券對應產業的穩定發展。

5.方差分解。方差分解是通過描述每一個變量沖擊對內生變量變化的沖擊程度,進而評價不同變量沖擊的重要性。

圖 4 是標普綠色債券指數收益率方差分解結果,表明標普綠色債券指數收益率無論從短期還是長期來說,標準差的絕大部分(86.15349%到85.77449%)被自身承載,而標普債券指數收益率的作用較大,到第十期承載了14.17974%的標準差。表明綠色債券市場自身發展因素對綠色債券收益起主導作用,其對債券市場的發展同樣不可忽視;而標普500股票指數收益率的作用非常小,到第十期仍然沒有持續到0.05%。

五、結論與建議

標普綠色債券指數僅滯后一期對當前指數產生沖擊影響,其他滯后期數在短期預測基本可以忽略。股市沉浮的收益率對綠色債券的發展影響較小,有利于綠色債券以及綠色項目的穩定進行,而債券市場的發展對綠色債券市場發展仍有較大影響。以此觀之,對不同對象提出下列參考性建議:

第一,對于投資者來說,在進行綠色債券投資時,需要密切關注債券市場的變化,對于股市的沉浮變化不可以按部就班的認為是此消彼長的關系。因為從本文來看,股市的波動對綠色債券市場的影響較小,綠色債券收益較穩定,可能是生態問題嚴重,國家對綠色項目的發展扶持力度大,因而股市的影響難以捉摸,需要理性分析。

第二,對于綠色債券發行主體來說,可以通過對綠色債券市場、債券市場的當前行情和歷史情況的分析,制定綠色債券的發行價以及確定債券期限提供幫助。可以看出由于綠色債券在長期體現出的穩定性來說,適合發行中長期債券。

第三,對于金融監管部門以及國家相關部門來說,綠色債券指數作為綠色債券市場整體的價格走勢指標,可以幫助金融監管部門及時準確地掌握綠色項目當前的情況,制定公開市場操作的策略。同時市場上離奇的價格也會在指數上清晰地反映出來,可以幫助監管部門及時地發現違規的市場行為。同時,由于股票指數對綠色債券指數的相關性不強,應當將股指期貨同綠色債券相結合,進一步提高綠色債券市場以及綠色項目發展的穩定性,同時凸現股票市場與綠色債券市場的內在規律,為投資者、發行人以及相關監管部門提供參考依據。

作者單位:天津科技大學