互聯網金融監管下我國P2P網貸利率確定機制研究

2020-07-23 06:20:02陳學宇

商情 2020年29期

關鍵詞:互聯網金融

陳學宇

【摘要】P2P網絡貸款作為互聯網金融創新的代表,對利率市場化改革、發展普惠金融和緩解中小企業融資難具有重要意義。近來我國網貸平臺跑路、破產現象不斷,相關群體性事件頻發,導致監管不斷升級,網貸利率亦波動頻繁。本文運用博弈理論分析網貸利率的形成機制,提出構建完善的P2P網貸市場監測體系、提高政府監管靈活性和有效性、等建議,以實現P2P網貸利率的合理定價,引導互聯網金融行業良性發展。

【關鍵詞】P2P;互聯網金融;監管

一、引言與綜述

隨著互聯網金融的發展,P2P網絡借貸隨之興起。P2P網貸作為一種創新的互聯網金融模式,一方面在銀行存款利率過低、投資渠道單一的情況下,以較高的收益率吸引了一大批資金盈余者;另一方面,在傳統融資渠道狹窄、搜尋成本高的背景下,又以資金來源豐富、成交便捷吸引了多數小額資金需求者(田俊領,2014)。截至2017年4月,我國共有網貸平臺6736家,日均參與人數65.43萬,月成交額3189.6億元。目前,我國已超越美國成為了全球最大的P2P網貸交易市場。

然而,在網貸行業快速崛起的同時,P2P平臺“跑路”、倒閉等現象層出不窮。2015年全年網貸平臺問題及停業數高達954個,影響極惡劣的如以高額利息為誘餌大量非法吸收公眾資金500多億人民幣的e租寶,不僅給P2P借貸的參與者帶來了極高的風險,也阻礙了網貸行業的良性發展,更對現有的互聯網金融體系產生了惡性沖擊。由于相關群體性事件頻發,各級政府部門紛紛出臺監管政策,開啟了行業洗牌。

從行業運行本質來看,利率是維系P2P平臺運營和支撐P2P網貸行業發展的內在紐帶(陳虹,2016)。我國P2P市場接近完全競爭市場,利率由供需雙方博弈決定,并采用市場化方式進行資金配置,研究P2P網貸行業利率定價模式對利率市場化改革有一定的啟示作用。在P2P發展伊始,監管缺位致使網貸行業野蠻生長,利率定價偏離理性。政府近年來逐步推進網貸行業自律組織的建立和法律法規的出臺,以加強對互聯網金融的監管。隨著合法性的增強,網貸利率必然要回歸理性。P2P網貸是新事物,政府監管經驗不足,常導致“一放就亂,一抓就死”的現象,致使網貸利率波動頻繁。因此有必要將監管者納入模型進行博弈研究。本文嘗試將從博弈理論出發,揭示其影響因素和運行規律,據此提出相關建議,以期為推進互聯網金融監管體系的構建和行業的規范發展提供借鑒。

二、P2P網貸利率確定機制研究

P2P行業利率它是網貸參與各方行為博弈的結果。資金供應方、資金需求方以及各大網貸平臺的行為或狀態都會影響P2P網貸利率的形成。融資者出于滿足自身消費的需要在網貸平臺發布借款列表尋求合意投資;而投資者將閑置資金投向網貸平臺作為投資理財的一種選擇,通過平臺尋求借款列表。網貸平臺會對融資者的資信狀況等信息進行審核,綜合借貸雙方條件與需求,確定合適的P2P網貸利率,撮合成交,并向雙方收取手續費。其中,P2P平臺受到政府相關部門監管。隨著相關部門監管的涉入,P2P網貸行業形成了四方博弈的格局。在該博弈中,融資者、投資者、網貸平臺以及監管部門均為理性經濟人,追求的是自身效益最大化,而這其中P2P網貸利率就是影響各方利益均衡的重要因素。

在融資者與網貸平臺的博弈中,融資者作為申請借款的一方對借貸成本有自身的衡量,因此其決策包括高利率借款rH與低利率借款rL,相應網貸平臺的反應就包括放貸與拒絕放貸,并且放貸速度在高利率與低利率之間存在差異。同時,在融資者資信狀況方面雙方存在信息不對稱,融資者很容易采用一定的手段粉飾自身的還貸能力來欺騙網貸平臺,則網貸平臺會在最初對融資者的資信情況進行評估,這在博弈中體現為先驗概率,假設平臺判斷融資者資信好的概率為P,資信差的概率則為(1-P),資信差的融資者拿到融資后不會投資且不會支付利息。具體博弈過程如下所示:“1”為貸款額,R為融資者獲得及時貸款的收益率,kR為融資者延遲獲得貸款的收益率,i為平臺向投資者支付的投資回報率。

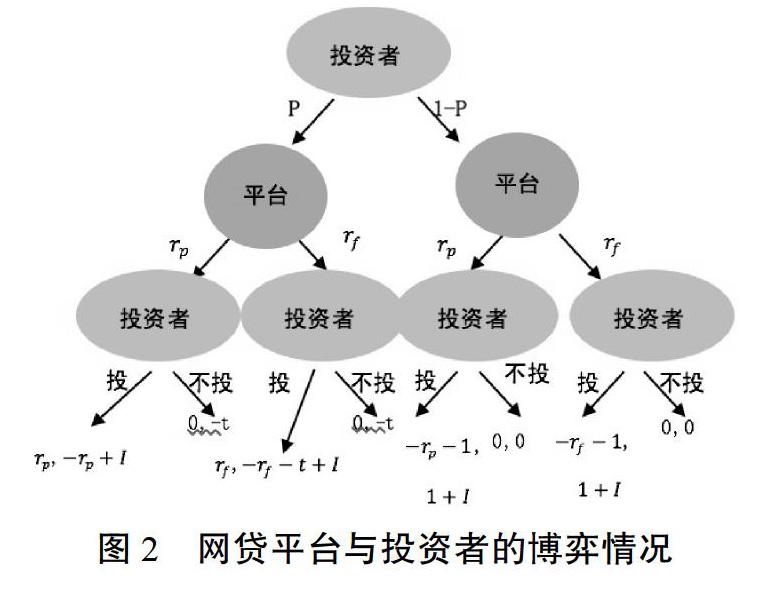

在投資者與網貸平臺的博弈中,投資者作為尋找借款列表的一方,在投資回報收益率選擇上較為被動,因此他針對平臺給出的收益率有兩種反應:投資或不投資,而此時平臺的決策為正常收益率rf與高收益率rp。平臺能在承諾高收益率的情況下快速獲得投資款,而在承諾正常收益率的情況下需要支付額外的時間成本t。投資者與網貸平臺之間存在信息不對稱,網貸平臺可以粉飾業績來欺騙投資者,則投資者會對平臺情況進行辨別再作出投資選擇。假設投資者判斷網貸企業為信用良好平臺的概率為P,信用不佳平臺概率則為(1-P),信用差的網貸企業拿到投資后最終會宣告破產或跑路。具體博弈過程如下:“1”為投款,I為網貸平臺從融資者處獲得的利息。

在監管部門與網貸平臺的博弈中,監管部門會采取兩種決策,分別為嚴格監管與寬松監管,具體選擇取決于監管成本與監管效益的相對大小。在不同的監管環境中,網貸平臺在交易中會有兩種行為,分別為制定較高的P2P貸款利率rh與制定較低的P2P貸款利率rl。通常以rh報價的網貸企業會面臨較高的違約風險,易導致經營狀況不佳而發生信用事故,若此時該企業面臨的是政府部門的嚴厲監管,則會受到查處并支付罰金F,若面臨的是政府部門的寬松監管,則該企業易能逃避監管部門的查處與懲罰。監管部門在嚴格監管下能維持一定的經濟秩序,保持社會穩定,因此取得較高的社會效益Wh,反之在寬松監管下取得社會效益Wl較低,但嚴格監管付出成本Ch會比寬松監管的成本Cl要高。雙方博弈情況如下:

綜上可知,P2P公司作為融資者與投資者的交易中介,其制定的P2P網貸利率是由博弈過程中融資者及投資者的行為所確定的,并受到監管環境的制約,則該博弈格局中任何一方的行為都會影響P2P網貸利率的形成。

三、政策建議

(一)提高互聯網金融監管的靈活性和有效性

近幾年來,P2P網貸利率一路走低,這與政府對其發展態度的轉變密切相關,有效監管可以促使P2P網貸利率回歸理性。監管部門首先要引導網絡貸款走向合法化,賦予網貸平臺“信息中介”的明確定位。其次,立法機關要加快制定相應法律法規,強化對網

貸平臺風險準備金、擔保合規性以及風險分散措施的要求,保證投資者的資金安全,同時加速網貸行業的內部洗牌,充分發揮市場規律的作用,淘汰風險大的網貸平臺。最后,相關部門要保持監管靈活性,監管的目的是幫助投資者、融資者和網貸平臺三方達到利益均衡,實現“三贏”,從而有序推進金融創新。針對問題網貸平臺,應具體分析,分級對待,分類監管,靈活應對。對風險較高的平臺,相關部門可以警示、整頓或查處;而對于風險可控的平臺,可以發揮政策作用,推動其規范化,而不是與法律明文稍有沖突便取締。監管方在市場中應該要成為溫和且嚴厲的“引路人”。

(二)構建合理的P2P網貸市場監測體系

P2P網貸作為互聯網金融的重要組成部分,將發揮越來越突出的作用,因此,構建合理的P2P網貸市場監測體系具有深刻的現實意義。及時跟蹤P2P網貸行業的發展路徑,定期對網絡借貸的規模、利率等進行水平分析,可以為互聯網金融研究提供良好的信息支持。P2P網貸作為互聯網金融創新的新事物,未來將會不斷面臨新的問題和挑戰,因此需要政府、網貸協會及參與各方齊心協力,共同維護該行業良性發展。

參考文獻:

[1]田俊領.我國P2P網絡借貸發展現狀及其監管思考[J].金融理論與實踐,2014(12):104-108.

[2]陳虹,馬永健.P2P網貸行業利率定價模式研究[J].當代財經,2016(5):45-56.

[3]徐二明,謝廣營.借貸利率、用戶規模與P2P網貸交易額悖論:合法性視角的解釋[J].上海金融,2016(11):32-37.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21