政府會計制度下高校教育培養成本核算研究

2020-07-23 07:45:36東北農業大學

綠色財會 2020年5期

○東北農業大學 姚 艷

2017年10月24日,財政部印發了《政府會計制度——行政事業單位會計科目和報表》(財會[2017]25號),各行政事業單位于2019年1月1日起,實行政府會計制度。政府會計制度中財務會計和預算會計適度分離并相互銜接,財務會計核算實行權責發生制,預算會計核算實行收付實現制。財務會計核算體系中權責發生制的應用為高校準確進行教育培養成本核算奠定了基礎,為高校的預算績效評價工作提供了準確的數據。開展教育培養成本核算工作將提高高校教育資源的利用效率,提高高校的財務管理水平,進而提升高校的核心競爭力和知名度。鑒于學生教育成本中的間接成本比重較大,故使用作業成本法進行高等教育培養成本的核算。

一、作業成本法的特點

傳統的成本計算方法是將所有間接費用歸集到制造費用中按一個分配標準分配到各個產品成本中。作業成本法將間接費用分成若干個作業中心,每個作業中心按不同分配標準分配到個各產品成本中。作業成本法是指以“作業消耗資源、產出消耗作業”為原則,按照資源動因將資源費用分配至各項作業計算出作業成本,然后再根據作業動因將作業成本分配至各成本對象,最終完成成本計算的成本管理方法。

二、高校教育培養成本概念及其構成

高校教育培養成本指為了提供教育服務而消耗的資源的價值。政府會計制度財務會計體系中費用分為業務活動費用、單位管理費用、經營費用、資產處置費用、上繳上級費用、對附屬單位補助費用、所得稅費用和其他費用等科目,高校教育培養成本核算涉及的是業務活動費用、單位管理費用和資產處置費用三個科目,其中業務活動費用包括教育費用和科研費用;單位管理費用包括行政管理費用、后勤保障費用和離退休費用。離退休費用和提供教育服務沒有關系,不計入學生教育培養成本,其他與教學無關管理部門的支出不計入學生教育培養成本。資產處置費用中與教學有關的支出計入成本,與教學無關的支出不計入成本。

三、作業成本法在高校教育培養成本中的應用

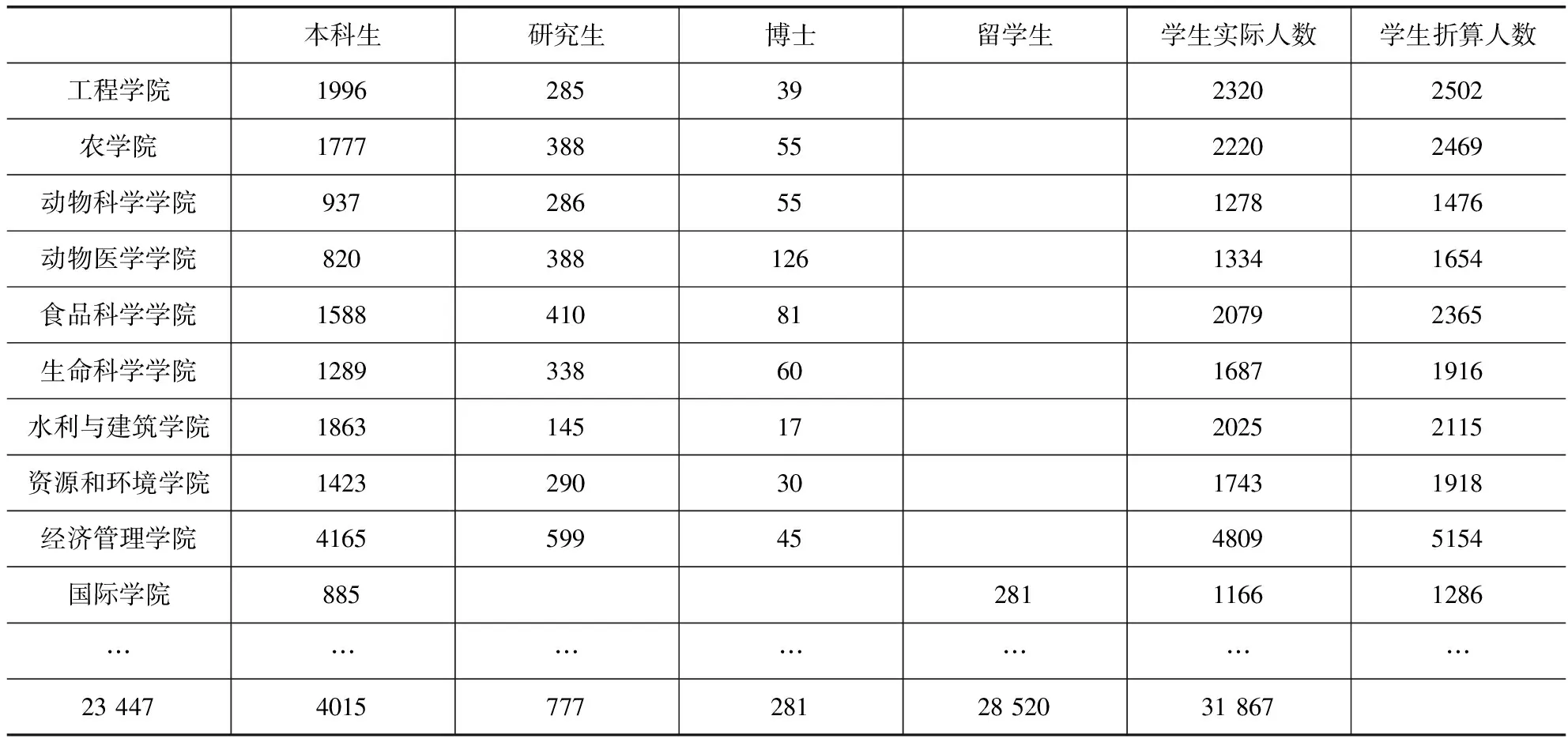

A高校是某省屬綜合性大學,下屬16個學院,現有10個博士學位授權一級學科點、22個碩士學位授權一級學科點。2019年末,學校全日制在校生 28 520人,其中研究生4792人、本科生 23 447人、外國留學生281人。由于一個學院內不同專業學生理論課時及實驗課所需實驗材料成本差別不大,故本文擬計算各學院的學生培養成本。

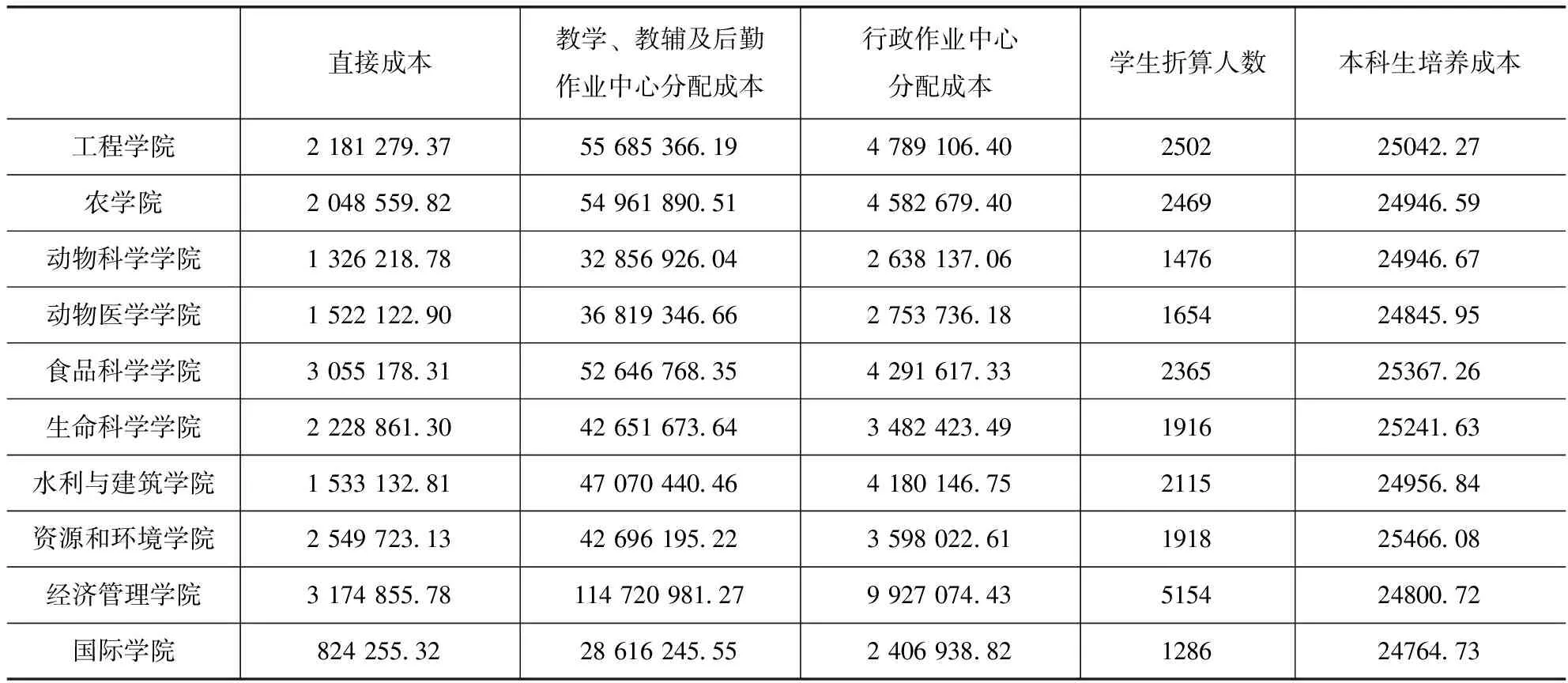

各學院的本科生培養成本=直接成本(各學院部門產生的費用)+間接成本(教輔、行政、后勤分攤的費用)

1.確定資源項目及資源動因

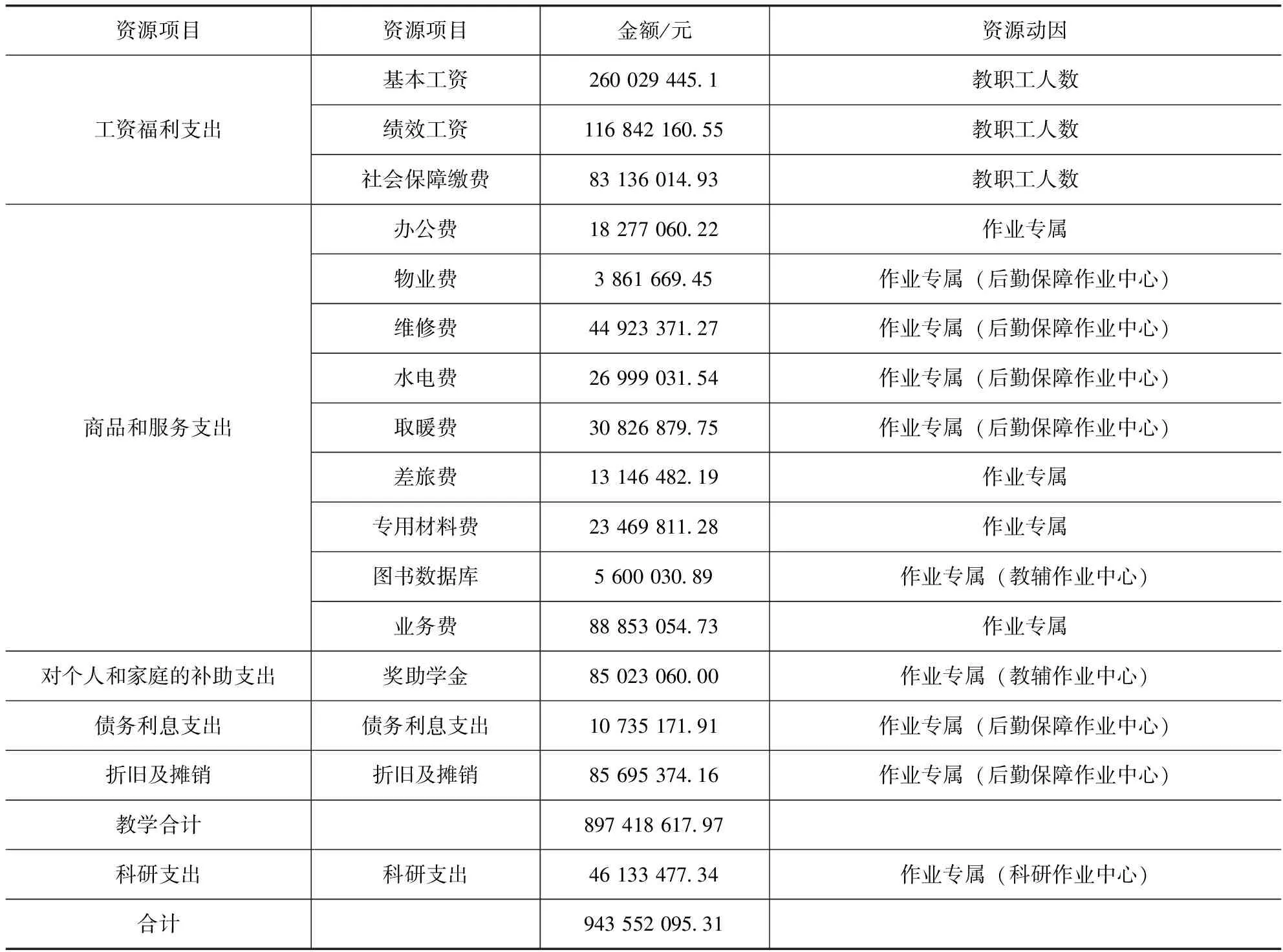

高校教育培養成本由工資福利支出、商品和服務支出、對個人和家庭的補助支出、債務利息支出和折舊與攤銷支出五大經濟分類組成。其中工資福利支出由于各學院學生開設課程包括各類公共課、專業課和選修課,由全校的教師共同授課,只能按資源動因分配計入教學作業中心,再按作業動因分配計入學生培養成本;商品和服務支出根據部門賬計入各作業中心;對個人和家庭的補助支出計入教輔作業中心;債務利息支出和折舊與攤銷支出計入后勤保障作業中心。A高校2019年度教學資源項目及資源動因如表1所示。

表1 A高校教學資源及資源動因

A高校現有教工2329人,其中教學作業中心人員1725人,教輔作業中心人員92人,行政管理作業中心人員339人,后勤保障作業中心人員139人,其他人員34人。

①績效工資的資源動因分配率為:

116 842 160.55/2329=50 168.38。

教學作業中心應分配的績效工資支出為:

50 168.38×1725=86 540 458.11。

教輔作業中心應分配的績效工資支出為:

50 168.38×92=4 615 491.10。

行政作業中心應分配的績效工資支出為:

50 168.38×339=17 007 081.33。

后勤作業中心應分配的績效工資支出為:

50 168.38×139=6 973 405.03。

②社會保障繳費資源動因分配率為:

83 136 014.93/2329=35 696.01。

教學作業中心應分配的社會保障繳費支出為:

35 696.01×1725=61 575 622.91。

教輔作業中心應分配的社會保障繳費支出為:

35 696.01×92=3 284 033.22。

行政作業中心應分配的社會保障繳費支出為:

35 696.01×339=12 100 948.50。

后勤作業中心應分配的社會保障繳費支出為:

35 696.01×139=4 961 745.85。

③行政管理費用中行政作業中心基本工資支出為:25 228 715.67 元,后勤保障費用中后勤作業中心基本工資支出為:22 957 781.45 元,教學和教輔應分配的基本工資為:211 842 947.98 元。

基本工資資源動因分配率為:211 842 947.98/(1725+92)=116 589.40。

教學作業中心應分配的基本工資支出為:

116 589.40×1725=201 116 722.77。

教輔作業中心應分配的基本工資支出為:

116 589.40×92=10 726 225.21。

④工資福利支出應分配的支出合計金額如下:

教學作業中心應分配的工資福利支出為:86 540 458.11+61 575 622.91+201 116 722.77=349 232 803.79。

教輔作業中心應分配的工資福利支出為:4 615 491.10+3 284 033.22+10 726 225.21=18 625 749.53。

行政作業中心應分配的工資福利支出為:17 007 081.33+12 100 948.50=29 108 029.83。

后勤作業中心應分配的工資福利支出為:6 973 405.03+4 961 745.85=11 935 150.88。

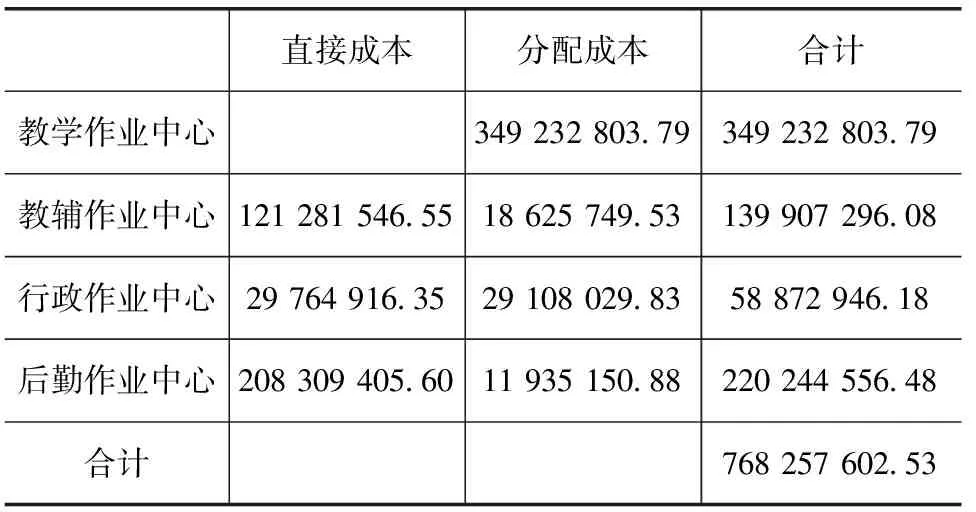

A高校作業中心成本計算的結果如表2所示。

表2 A高校作業中心成本計算表 單位:元

2.確定作業及作業動因

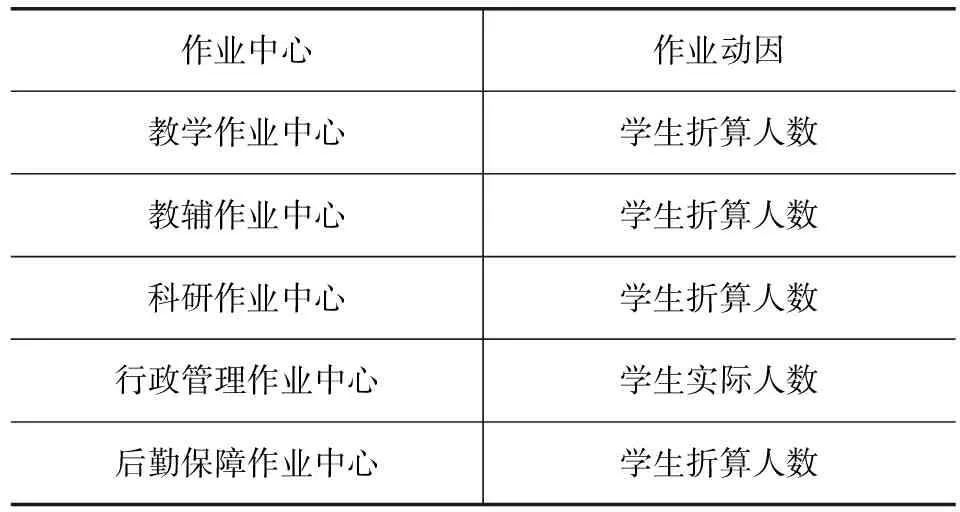

高校作業中心可以劃分為教學作業中心、教輔作業中心、科研作業中心、行政管理作業中心和后勤保障作業中心。其中,教學作業中心成本費用金額指教師工資及社會保障費用;科研作業中心形成的科研經費按30%計入高校研究生培養成本;行政管理作業中心成本費用指行政管理人員的工資及社會保障繳費、辦公費和差旅費等費用;后勤保障作業中心的費用金額為后勤保障部門人員的工資及社會保障繳費、水電費、取暖費、維修費、物業費等;教輔作業中心成本費用包括圖書館、網絡信息中心、實驗實習中心等部門發生的費用。科研作業中心、行政管理作業中心、后勤保障作業中心成本費用可以從科目賬中的科研費用、行政管理費用、后勤保障費用中得到,教輔作業中心成本費用從教育經費部門賬目中得到。

表3 A高校作業中心及作業動因

根據《高等學校教育培養成本監審辦法(試行)》通知,各類學生折算為標準學生的權數為本科生為1,研究生為1.5,博士生為2,留學生為3。

A高校學生折算人數為:23 447+4015×1.5+777×2+281×3+=31 867。

A高校學生實際人數為:23 447+4015+777+281+507+52 201=28 520。

A高校各學院實際人數及學生折算人數見表4。

表4 A高校各學院實際人數及學生折算人數

由于本科生課時為160—170學分之間,研究生課時為33—36學分之間,專業差別不大。全日制博士、研究生都有助學金,本科生只有貧困學生有助學金,博士助學金大約是研究生的兩倍,研究生助學金高于本科生,研究生除計算學分的課時外導師每周都要定期開討論會,平時有問題隨時輔導,開題時教學團隊組織論證題目可行性,研究生津貼、論文版面費、答辯費及實驗材料等都會增加研究生的培養成本。因此教學作業中心教師工資按學生折算人數作為作業動因對成本進行分配。

①教學、教輔及后勤作業中心作業動因率為:(349 232 803.79+139 907 296.08+220 244 556.48)/31 867=22 260.79。

行政作業中心動因率為:58 872 946.18/28 520=2064.27。

工程學院教學、教輔及后勤作業中心分配成本:2502×22 260.79=55 685 366.19。

工程學院行政作業中心分配成本:2320×2064.27=4 789 106.40。

其他學院依次類推。

最后計算出A高校各學院本科生培養成本,如表5所示。

表5 A高校各學院本科生培養成本計算表 單位:元

②國際學院的學生2.5年在國內,2.5年在過國外,學生折算權數為0.5。

國際學院教學、教輔及后勤作業中心分配成本:2502×22 260.79=28 616 245.55。

國際學院行政作業中心分配成本:2320×2064.27=4 789 106.40。

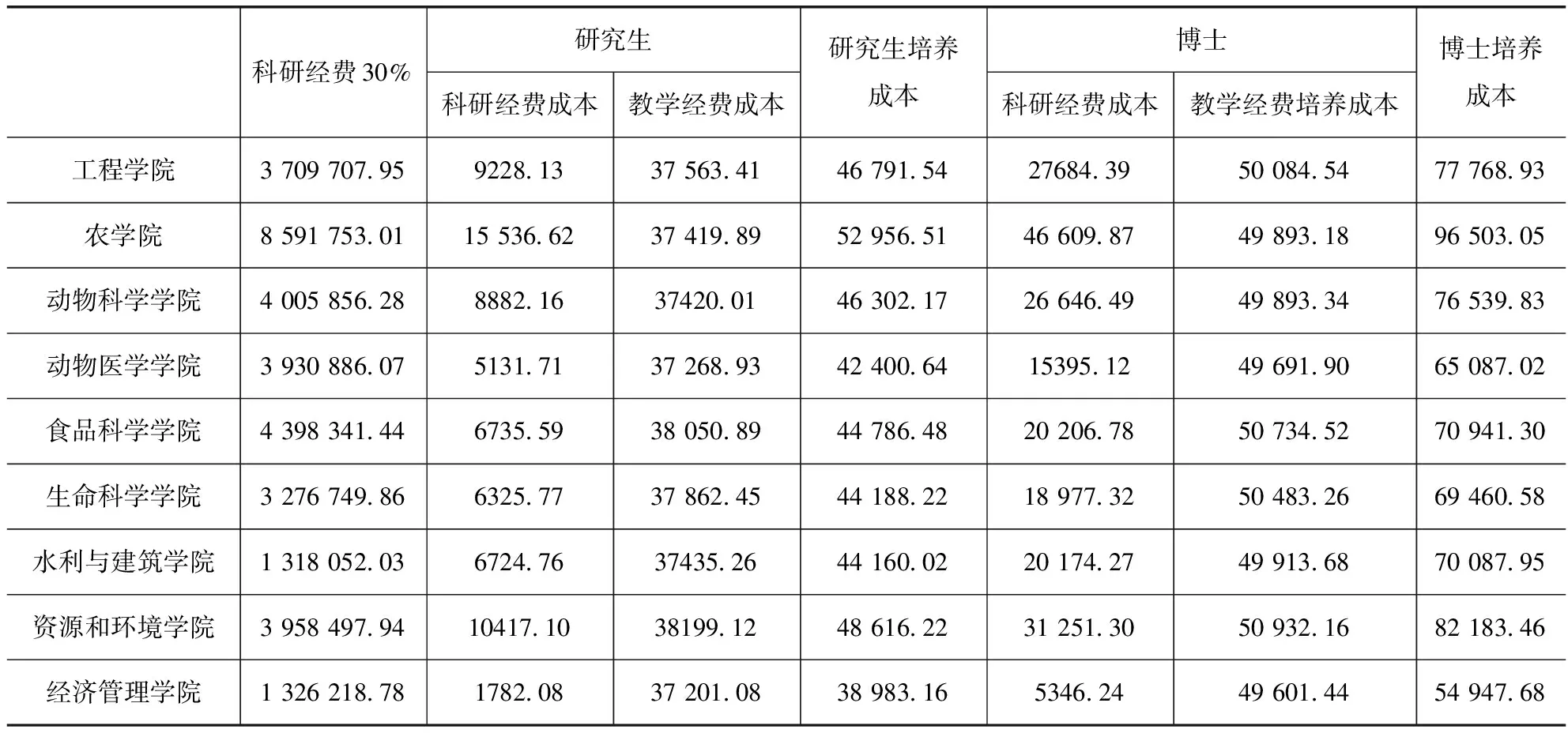

③根據問卷調查,理工科、農科、經管培養博士生所需要的科研經費至少是碩士的3倍以上,本文按博士生所需要的科研經費是碩士的3倍計算博士和研究生培養成本。

工程學院研究生科研經費成本權數為:285×1/(285×1+39×3)=0.71。

工程學院研究生科研經費成本為:

3 709 707.95×0.71/285=9228.13。

工程學院博士科研經費成本權數為:39×3/(285×1+39×3)=0.29。

工程學院博士科研經費成本為:3 709 707.95×0.29/39=27 684.39。

工程學院研究生教學經費成本為:25 042.27×1.5=37 563.41。

工程學院博士教學經費成本為:25 042.27×2=50 084.54。

工程學院研究生培養成本:37 563.41+9228.13=46 791.54。

工程學院博士培養成本:27 684.39+50 084.54=77 768.93。

其他學院依次類推,如表6所示。

表6 A高校各學院研究生及博士培養成本計算表 單位:元

由表5和表6可以看出,各學院本科生培養成本相差不多,資源和環境學院、食品學院和生命學院本科生培養成本較高;經濟管理學院和國際學院等文科類專業本科生由于實驗較少培養成本略低。各學院的研究生和博士生培養成本相差較多,農學院、資源和環境學院、工程學院、動科學院科研實力較強,農學院的研究生培養成本 52 956.51 元,博士培養成本 96 503.05 元,代表著A高校最強的科研領域;經濟管理學院研究生和博士培養成本相對較低,研究生培養成本 38 983.16 元,博士培養成本 54 947.68 元。

四、結論

由于A高校各學院分配的教學經費標準相差不大,因此本科生培養成本差距較小,研究生和博士由于各學院科研實力不同出現較大的差異。因此建議A高校根據不同的學科特色,給各學院更大的自主權,以滿足各學院不同的教學經費需求,體現各專業學生的差別化培養;完善固定資產管理制度,升級固定資產管理軟件,對各學院使用的固定資產分別計提折舊,并分別計入學生培養成本的直接成本和各作業中心成本,以便學生培養成本的計算更加精確。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

故事大王(2016年7期)2016-09-22 17:30:08

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48