污染企業環境會計信息披露研究

——以有色金屬行業為例

2020-07-23 07:45:34廈門大學嘉庚學院丁俐娜林詩妤孫佳欣

綠色財會 2020年5期

○廈門大學嘉庚學院 丁俐娜 張 瑩 林詩妤 孫佳欣

隨著全球進入“低碳經濟”時代,可持續發展成為全球共同的目標。習近平總書記提出了“建設美麗中國”,“生態興文明興,生態衰文明衰”等思想理念。在此背景下將環境項目納入會計核算體系已經成為了必然,環境會計成為了企業會計核算體系中的重要組成部分。環境會計信息披露作為環境會計工作的最終成果,對其進行相關研究一方面可以為制定更加符合國情的法規制度提供幫助,以此來規范企業的生產活動;另一方面,有利于核算企業“綠色GDP”,抑制企業短期行為、讓企業合理配置資源,減少浪費,促進社會的可持續發展。

基于此,本文以典型污染行業——有色金屬行業作為研究對象,選取其中20家上司公司作為研究樣本,從環境會計信息披露的渠道、形式以及披露的內容三個方面進行分析,從而發現其環境會計信息披露存在的問題并提出相關建議。

一、我國有色金屬行業環境會計信息披露現狀

(一)樣本選取

本文根據CSRC行業分類,從上海證券交易所和深圳證券交易所選取全部有色金屬行業上市公司,剔除ST、*ST公司后,最終確定20家上市公司作為研究樣本。具體為:盛屯礦業、洛陽鉬業、中金黃金、山東黃金、廣晟有色、榮華實業、赤峰黃金、馳宏鋅鍺、金鉬股份、紫金礦業、西部礦業、西部黃金、華鈺礦業、興業礦業、中潤資源、盛達資源、國城礦業、中色股份、銀泰黃金、湖南黃金。

(二)披露渠道分析

根據對20家有色金屬行業上市公司的招股說明書、2016—2018年的年度報告、社會責任報告、環境報告書的分析,其環境會計信息披露渠道情況如表1所示。

表1 2016—2018年度有色金屬行業上市公司環境會計信息披露渠道

由表1可見,2016—2018年,我國有色金屬行業上市公司普遍以年度報告進行環境會計相關信息的披露,樣本公司100%進行了披露;一半左右的公司選擇通過社會責任報告披露環境會計信息;環境報告書通常不作為披露環境會計信息的主要渠道,但從2017年開始出現少部分公司選擇披露環境報告書,說明上市公司在近幾年逐漸開始重視其環境會計信息披露的完整性;同樣有超過半數的上市公司以招股說明書的方式披露環境會計信息,占樣本公司的75%。

總體來說,我國有色金屬行業上市公司以年度報告披露環境會計信息為主,以社會責任報告、環境報告書和招股說明書披露為輔。通過社會責任報告進行披露的公司數量要多于通過環境報告書進行披露的數量,但是披露比例均不高。

(三)披露形式分析

我國上市公司環境會計信息的披露形式包括以數字形式表示、以文字敘述表示、數字和文字敘述相結合三種。考慮到各樣本公司上市時間不一致,且基本都在2016年之前上市,因此本部分僅考慮年度報告、社會責任報告以及環境報告書。具體披露形式如表2所示。

表2 有色金屬行業上市公司2016—2018年環境會計信息披露形式

根據表2可見,2016—2018年,20家有色金屬行業上市公司在年度報告中均以數字和文字敘述相結合的形式披露其環境會計信息,披露公司比例100%;社會責任報告中,大部分公司以數字和文字敘述相結合的方式披露環境會計信息,有一部分公司選擇僅以文字敘述披露環境會計信息;發布環境報告書的企業均通過數字和文字敘述相結合的形式披露環境會計信息。

總體來說,數字和文字敘述相結合的形式是定性與定量的結合,會使披露內容更加準確明了,因此大部分有色金屬上市公司偏向用這種形式進行披露。完全用數字形式進行披露難度很大,而單純用語言表述又不夠直觀清晰,因此沒有公司僅以數字形式披露,只有少部分公司在社會責任報告中僅以文字敘述的形式披露環境會計信息。

(四)披露內容分析

由以上分析可知,有色金屬行業環境會計信息披露的渠道為年度報告、社會責任報告、環境報告書以及招股說明書,同樣考慮到各樣本公司上市時間不一致,且基本都在2016年之前上市,因此本部分僅對前三種報告的具體環境會計信息披露內容進行分析。

1.年度報告環境會計信息披露內容分析

本文將有色金屬行業上市公司年度報告披露的環境會計信息分為:環保方針、理念,環保投入(設備、人員等),環保相關罰款、賠償,環保相關獎勵,污染物減排效果,節能降耗效果,三廢治理措施,環境相關補償費、排污費、綠化費、資源稅等環保相關稅費,環保撥款、補貼與稅費減免,環保法規執行情況和環保績效。其中環保投入,環保相關罰款、賠償,環保相關獎勵,環境相關補償費、排污費、綠化費、資源稅等環保相關稅費和環保撥款,補貼與稅費減免等貨幣性信息為財務信息;環保方針、理念,污染物減排效果,節能降耗效果,三廢治理措施,環保法規執行情況和環保績效等非貨幣性信息為非財務信息。

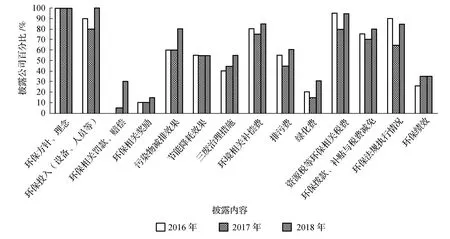

由圖1可見,2016—2018年,樣本公司絕大部分內容披露的百分比呈上升趨勢,個別如環保法規執行情況呈下降趨勢,總體來講是向好的趨勢。披露環保方針、理念,環保投入(設備、人員等)、資源稅等環保相關稅費內容的企業比例較高,而披露環保相關罰款、賠償、環保相關獎勵、綠化費和環保績效的企業比例較其他而言較小。可見,企業偏向披露環保投入等利好信息,而對于罰款、賠償等利空信息披露比較少,2016—2018年3年間有色金屬行業上市公司披露罰款等利空信息的僅有7家。

圖1 2016—2018年年報披露的環境會計信息內容(數據來源:有色金屬上市公司2016—2018年年報)

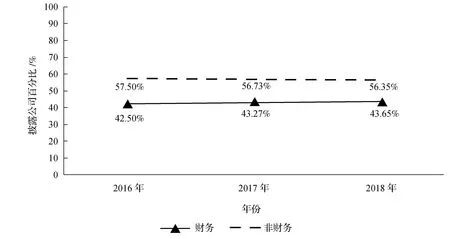

由圖2可見,2016年至2018年,各公司的年度報告中既披露了環境會計財務信息也披露了非財務信息,披露公司的比例都以較小的幅度波動,相對比較穩定。非財務信息披露的比例每年都大于財務信息披露的比例,說明企業相對偏好披露非貨幣性信息。

圖2 2016—2018年年度報告中財務信息與非財務信息占比(數據來源:有色金屬上市公司2016—2018年年報)

2.社會責任報告環境會計信息披露內容分析

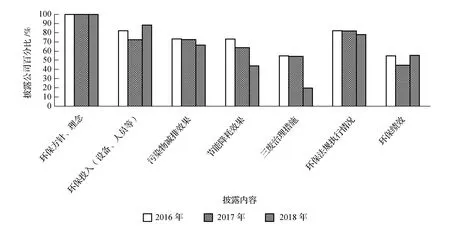

由圖3可知,有色金屬行業上市公司社會責任報告披露的環境會計信息主要包括:環保方針、理念、環保投入(設備、人員等)、污染物減排效果、節能降耗效果、三廢治理措施、環保法規執行情況和環保績效。相較于年度報告,社會責任報告中披露的內容相對較少,且披露的內容與年度報告披露的內容基本重合,披露的環境會計信息皆為利好信息,三年中并沒有公司披露與環境會計相關的利空信息。同時社會責任報告中披露的環境會計信息除了環保投入以外其他均為非財務信息,可見社會責任報告以披露非財務信息為主。

圖3 2016—2018年社會責任報告中環境會計信息披露內容(數據來源:有色金屬上市公司2016—2018年社會責任報告)

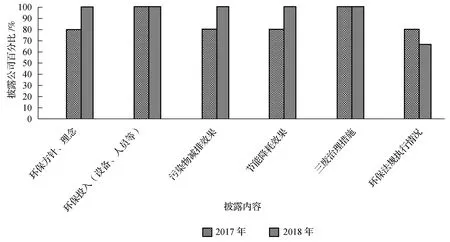

3.環境報告書環境會計信息披露內容分析

從圖4可知,有色金屬行業上市公司的環境報告書中披露的環境會計信息包括:環保方針、理念、環保投入(設備、人員等)、污染物減排效果、節能降耗效果、三廢治理措施和環保法規執行情況。從內容來看,與社會責任報告所披露的內容基本相同,只是少了環保績效部分,具有高度相似性。

圖4 2017—2018年環境報告書中的披露內容(數據來源:有色金屬上市公司2017—2018年環境報告書)

二、有色金屬行業環境會計信息披露存在的問題

(一)環境會計信息偏向披露非財務信息與利好信息

通過以上分析可見,有色金屬行業上市公司偏向披露環保方針、理念、污染物減排效果、節能降耗效果、三廢治理措施和環保法規執行情況等非財務信息,對于綠化費、排污費等財務信息披露的企業比例相對較少;同時較少披露與環境會計相關的利空信息如賠償、罰款等,而偏向披露環保投入等利好信息。

(二)披露的內容有較多重復,實用性低

在年度報告、社會責任報告以及環境報告書中,有色金屬行業上市公司都重點重復披露了環保方針、理念、環保投入(設備、人員等)、污染物減排效果、節能降耗效果、三廢治理措施和環保法規執行情況等環境會計信息,不同渠道在披露時并沒有重點與明顯不同。同時對于一些與企業相關的重大環境問題如污染物減排效果、三廢治理措施等僅用文字形式進行敘述,沒有進行貨幣量化,報表使用者很難有效地利用披露的環境會計信息進行判斷決策。

(三)對環境報告書不夠重視

環境報告書是專項規劃或建設項目實施后對環境可能產生不良影響進行綜合分析、評估、預測而形成的書面報告,其應是環境會計信息披露的重要渠道。通過以上分析可知,2016—2018年通過環境報告書進行披露的有色金屬行業上市公司比例最高為25%(2017年),且與年度報告以及社會責任報告披露的內容有高度重復,可見對于這種披露載體的重視程度不夠。

(四)披露內容缺乏固定且規范的模式

環境會計信息披露的渠道即各種載體如年度報告以及社會責任報告中均沒有專門模塊披露環境會計信息,披露的地方比較分散且不固定,報告使用者提取信息比較困難;同時對于披露內容沒有統一規范,企業可能會根據自身的需求以及偏好進行選擇性披露,披露的內容也缺乏一定的可比性。

三、完善有色金屬行業環境會計信息披露的建議

(一)完善我國環境會計信息披露體系

當前我國環境會計信息披露渠道以及披露內容并沒有統一規范,導致有色金屬上市公司披露的內容較為雜亂,披露的內容沒有可比性。對此可以建立以國家強制性法律法規為基礎的企業環境會計信息披露框架體系,并制定和頒布專門的環境會計信息披露法規,明確環境會計信息的披露內容以及披露格式,提高相關報告環境會計信息的實用性。

(二)提高環境會計信息披露的積極性

由于相關監管部門只對部分環境會計信息披露內容進行強制要求,大多數有色金屬行業上市公司披露的積極性不高,且內容不全面。提高環境會計信息披露的主動性和全面性不僅能夠滿足外部信息使用者的要求,同時也能夠促進企業發現自身內部問題,改善其內部治理。因此有色金屬行業上市公司應積極參與政府部門組織的社會責任培訓,加強內部環境會計信息披露管理制度的建設,積極配合政府部門的監督工作,從而全面有效地披露環境會計信息。

(三)明確環境報告書的的披露及內容

有色金屬行業屬于重污染行業,其對環境的影響很大,相關部門應當加強對有色金屬行業上市公司的監管,明確有色金屬行業上市公司必須發布環境報告書,且發布的內容應具體,同時應與年度報告以及社會責任報告披露的內容有所區分,可以用貨幣信息表示的應盡可能用貨幣表示,這樣才能使報表使用者了解更多、更全面的環境會計信息。

(四)加強環境會計核算工作,提高環境會計信息披露質量

有色金屬行業上市公司披露的環境會計信息大多為非財務信息,不能直觀反映企業的環境狀況,因此需要加強環境會計核算和管理工作,提高披露內容的質量,具體可從以下兩方面入手:①建立專門的環境會計部門或設置專門的環境會計核算崗位,詳細核算環境會計相關的資產、負債、收入和費用等,更好地量化相關環境會計信息披露項目。②建立企業自身的環境數據庫,統計資源和能源消耗,為三廢治理措施和節能降耗打下基礎,從而進一步提高環境會計信息披露的質量。

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

臺聲(2016年2期)2016-09-16 01:06:53

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04