尋找中國芯片之王(一):原材料篇

2020-07-20 16:12:38周迎

商界評論 2020年5期

周迎

當前,半導體原材料市場仍是我國的弱項,未來,核心材料國產化替代潛力巨大。本文將帶大家了解中國芯片產業的“種子選手”,他們或將成為未來的中國芯片之王。

芯片,是中國經濟乃至國家戰略的短板。前有華為、中興被制裁,后有中芯國際購買ASML光刻機被美國阻撓,種種現實說明:中國欲成為真正的世界強國,必須擁有自己的半導體&集成電路完整產業鏈。

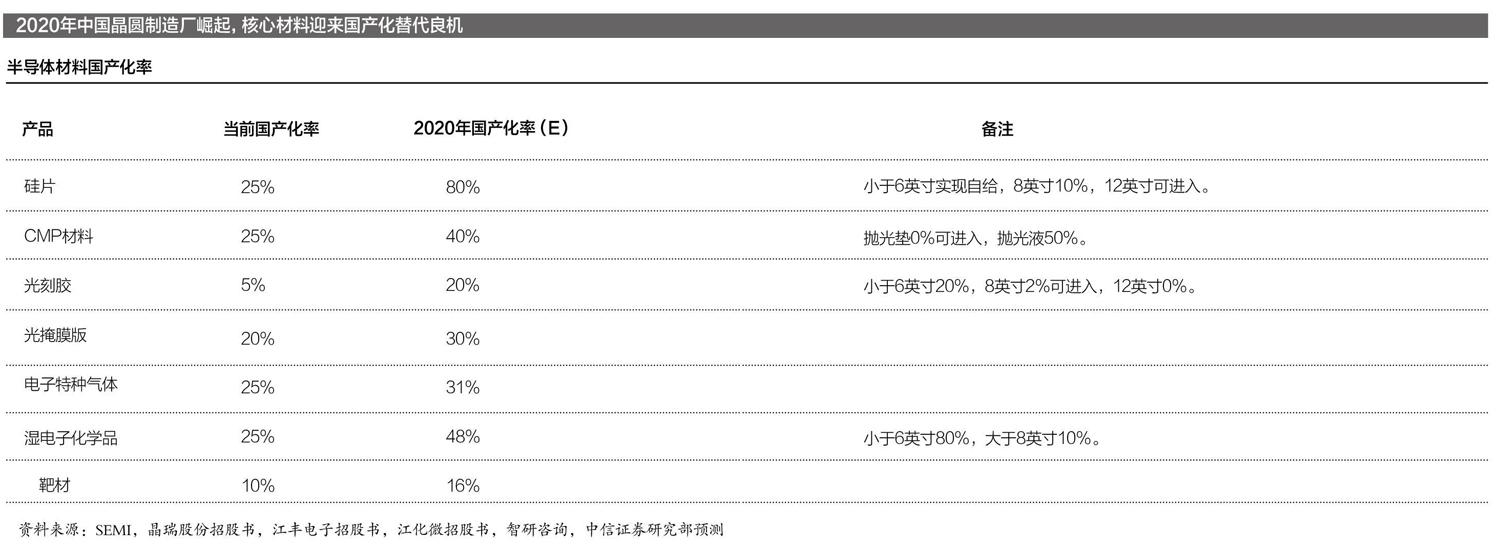

但芯片產業鏈綿長而復雜,包括上游:原材料、設備、軟件;中游:設計、制造、封裝。就半導體上游原材料而言,義包括制造材料和封裝材料,其中,制造材料市場規模較大,每年超300億美元,主要分為硅片、CMP材料(拋光材料)、光刻膠、光掩膜版、電子特種氣體、濕電子化學品、靶材等,但當前國產化率均不超過25%。

原材料一直是中國半導體產業的弱項,隨著國內芯片制造的崛起,核心材料國產化將進人發展加速期。硅片

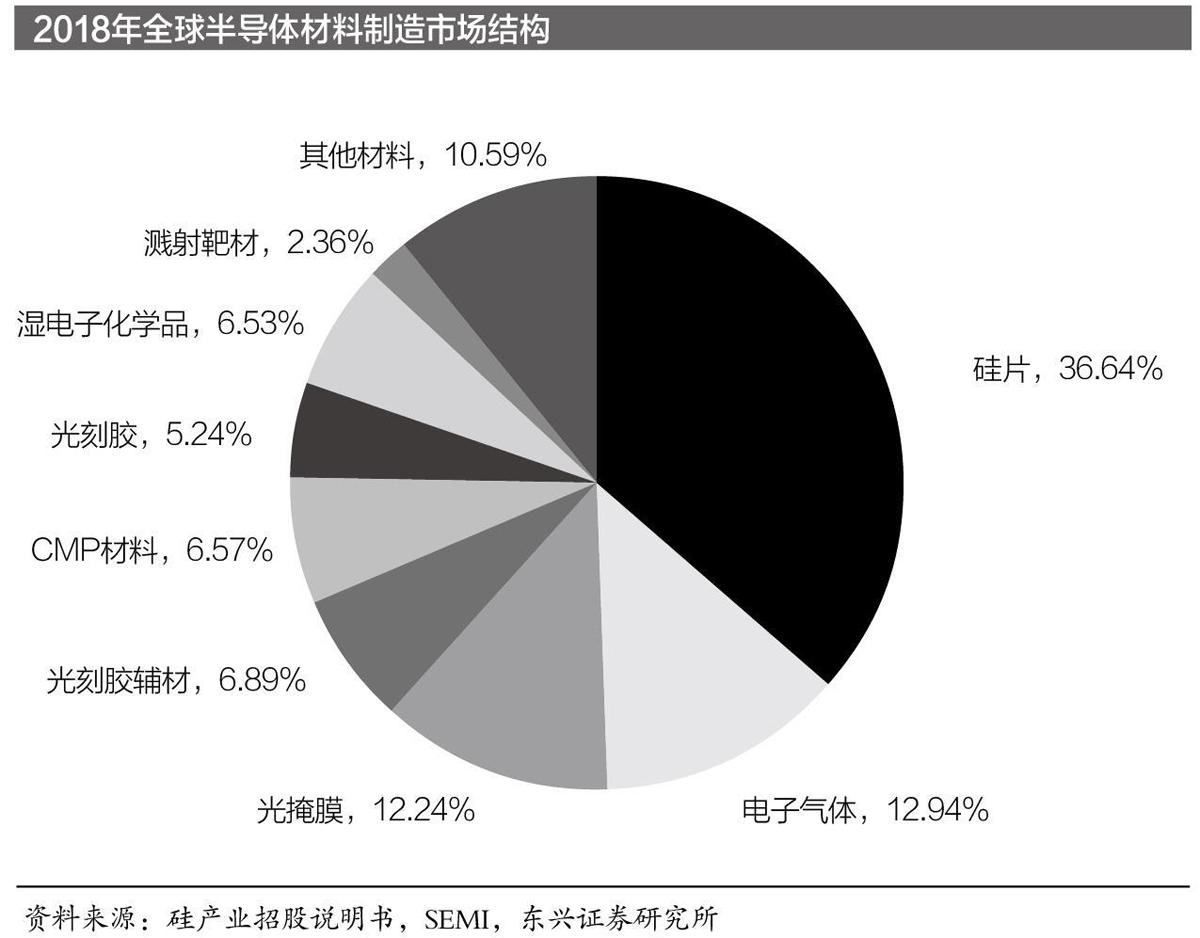

制造材料里,要數硅晶圓市場規模最大,每年約100億美元,占到半導體材料成本的1/3。

硅廣泛存在于巖石、砂礫中,硅晶圓的生產制造要通過:硅提煉及提純、單品硅生長、品圓成型的過程,簡單而言就是從沙子里提出硅來做成硅片。但半導體芯片對品網的純度要求極高,硅純度要達到99.999999999%,小數點后面就有9個9。

此外,晶圓的尺寸越大越好。直徑越大,在一個硅片上經一次工藝循環可制作的集成電路芯片數就越多,每個芯片的成本也就越低。市場上,晶圓直徑主要有4英寸(lOOmm)、6英寸(150mm)、8英寸(200mm)、12英寸(300mm)。其中,12英寸晶圓的市場需求占比超過70%。

但晶圓尺寸越大,對工藝技術的要求也就越高。當前,中國企業生產4英寸、6英寸的晶圓沒有問題,制造8英寸、12英寸的品圓則受到技術制約。

放眼國際市場,硅片市場的王者在日本,第一名是日本信越,第二名是三菱住友,兩家日本企業占據12英寸晶圓市場50%以上的份額。世界第三則由中國臺灣的環球晶圓占據,市占率20%左右。

日本企業在硅片市場表現強勢,曾因此決定了“日韓貿易戰”的走勢:日本曾單方面停止向韓國出口硅片,導致后者無工可開。

中國在硅片市場的處境實際與韓國差不多,尤其是大尺寸硅片,絕大多數都需要進口。但是,中國的硅片生產企業在艱難的市場環境中毅然起步,近年來開始呈現出“反攻”的潛質。這里有必要提到3家公司。

其一是中環股份。中環股份是國內8英寸硅片的最大供應商,其8英寸硅片產能超過國內總產能的50%。2019年,中環股份天津-廠已能小規模生產12英寸硅片,其通過非公開發行募資50億元,主要用于8-12英寸硅片的生產擴建。

這說明,中環股份在12英寸硅片的生產技術上已經獲得突破,但生產能力和規模還有待提升。

其二是剛剛在4月20日科創板上市的滬硅產業。

滬硅產業旗下的上海新異,主要攻關方向就是12英寸硅片的研發和生產。其在2017年實現技術突破,正式投產,2018年成為中國第一家實現12英寸硅片量產的企業,但供貨量相較日本企業還有較大差距。

值得一提的是,滬硅產業并非一家真正的實體企業,而是一家投資平臺,其營收主要由并購的幾家子公司-Okemetic、上海新異、新傲科技,以及控股的法國硅片廠商Soitec構成。

這樣的組合好處是明顯的:在滬硅產業的子公司里,Okemetic、新傲科技以8英寸硅片的生產為主,技術和產能較為成熟,屬于盈利部分;上海新異專攻12英寸硅片,技術和產能都不成熟,屬于虧損部分。用盈利部分“供養”虧損部分,正是滬硅產業的核心戰略目標。當然,即便如此組合,滬硅產業目前一年仍要虧損1億-2億元,可見高端突破戰之慘烈。

其三是目前仍未上市的浙江金瑞泓。

浙江金瑞泓也是在2017年實現了12英寸硅片的技術突破,目前仍在產能爬坡的階段。

中環股份、滬硅產業、金瑞泓構成中國在硅品同市場的第一梯隊,整體贏弱但潛力巨大。CMP,材料

晶圓切割而成的硅片,需要經過光刻、離子注入等手段,最終制成各種半導體器件。但切割出的硅片,表面粗糙,要先進行拋光工藝,以及平坦化處理,以便后續添加電路特征,制造芯片。

因此,幾乎每一片晶圓在生產過程中都會經歷幾道甚至幾十道的CMP拋光工藝步驟。不同制程的產品需要不同的拋光流程,如28nm制程需要12-13次CMP,進入lOnm制程后CMP次數將達到25-30次。

CMP材料占芯片制造成本的7%,每年市場規模約22.5億美元。其中,CMP核L材料主要包括拋光墊、拋光液,占比分別為33%和49%。

首先,就拋光墊市場而言,由于CMP拋光墊具有較高的技術壁壘,市場幾乎由美國的陶氏化學壟斷,市占率接近80%,剩余市場主要由美國3M、美國卡博特、日本東麗、中國臺灣三方化學瓜分。

中國大陸曾經甚至沒有生產拋光墊的能力。直到2016年,鼎龍股份獲得技術突破,實現拋光墊量產,打破了壟斷。

其次,拋光液市場主要由美國卡博特、美國陶氏杜邦、美國Versum、日本FUJIMI、日本Nitta Haas、韓國ACE等企業瓜分。

國內的安集科技率先實現了拋光液的國產化,目前市占率接近3%。

光刻膠

光刻膠曾一度是二級市場的“紅人,受到眾多機構和投資者青睞。但一直以來,光刻膠國產化率很低,僅為5%。

什么是光刻?光刻是將電路圖形由掩膜版轉移到硅片上,為后續刻蝕工藝做準備的過程。在整個芯片制造環節中,光刻是耗時最長、難度最大的工藝之一。耗費時間約占整個芯片制造的40%-50%,在芯片制造中,硅片往往要進行數十次的光刻。

而作為光刻過程最重要的耗材一一光刻膠的質量和性能,將對芯片的性能、成品率及可靠性產生關鍵影響。

2018年,全球半導體光刻膠及光刻膠輔助材料銷售額分別為17.3億美元和22.3億美元,占據半導體原材料總額的5%和7%。

就全球范圍來看,光刻膠市場幾乎是日本企業的天下,日本合成橡膠(JSR)、東京應化(TOK)、住友化學、日本信越壟斷前4位。其中,日本的JSR作為全球最大的光刻膠巨頭,市場份額占到30%左右,Intel、三星和臺積電等都是其主要客戶。

而中國企業在半導體光刻膠領域幾乎沒有生產能力,這一領域長期處于空白狀態。隨著國內品圓廠的建設,國產半導體光刻膠市場也將進一步擴大,未來半導體光刻膠國產替代潛力巨大。

目前,該市場的中國選手主要有南大光電、雅克科技、上海新陽等半導體化學品業務開始向半導體光刻膠領域拓展的上市公司,以及蘇州瑞紅(晶瑞股份子公司)和北京科華等非上市企業。

中國市場誰能從中殺出重圍,短期內尚難見到苗頭。

光掩膜版

作為芯片生產制造過程中的核心模具,光掩膜是連接光刻機和硅片的紐帶,而芯片刻制質量也與光掩膜直接相關。

光掩膜一般也稱光罩,是半導體芯片光刻過程中設計圖形的載體。光掩膜所起的作用類似于相片中的底片,由不透明的遮光薄膜在透明基板上形成掩膜圖形,并通過掩膜版在芯片兩面多次顯影,俗稱“曝光”,將圖形轉印到產品基板上。

據SEMI數據,半導體材料中成本占比最高的是硅片,占比32%;而光掩膜版,占比約12%。2018年,全球光掩膜版市場規模約40.4億美元,預計2020年將達到42億美元。

就全球范圍來看,半導體光掩模市場集中度高,寡頭壟斷嚴重。該市場長期由美國Photronics、日本印刷株式會社、日本凸版印刷株式會社三家壟斷,搶占了全球80%以上的市場份額。

而中國在高端半導體光掩膜版領域的生產能力較弱,“國內誰能率先突破”還不能妄白評斷。

目前,國內除了晶圓代工廠,如中芯國際擁有自制掩膜版業務外,光掩膜版的制造主要集中在科研院所,包括中科院、中國電子科技集團等,以及少數已上市專業掩膜版制造商,如路維光電、清溢光電。但由于技術壁壘,國內自給率還很低,仍主要依賴進口。電子特種氣體

在半導體制造材料中,電子特氣是僅次于硅片和硅基材料的第二大市場需求半導體材料,約占半導體材料成本的13%。2018年,電子特種氣體市場規模約45.1億美元,當前國產化率僅12%。

作為電子工業的關鍵原料,電子特氣被譽為電子工業的“血液”,從芯片生長到最后器件的封裝,幾乎每一步、每一個環節都離不開電子氣體。它的純度和潔凈度,將會直接影響到芯片的質量、性能和成品率。

目前,電子特種氣體市場主要由美國空氣化工、美國普萊克斯、德國林德集團、法國液化空氣和日本大陽日酸株式會社5大氣體公司壟斷。

國內,這一領域的排頭兵當屬上市企業雅克科技,其通過國際國內并購切人這一領域。

2018年6月,雅克科技發布公告,完成發行股份購買科美特公司90%股權和江蘇先科公司84.825%的股權。完成收購后,雅克科技持有江蘇先科l00%股權,而江蘇先科的控股子公司一一韓國UPChemical就主要從事半導體前驅體電子特氣的生產、研究與銷售。同時,科美特的主要產品為六氟化硫和四氟化碳,主要用于電工廠高壓輸配電設備和半導體制造領域。因此,雅克科技通過并購成功向電子特氣領域拓展。

2019年,雅克科技年度報告顯示,報告期內公司營業收入18.32億元,同比增長18.42%;其中電子特種氣體營業收入3.95億元,同比增長53.82%,占雅克科技總收入約21.57%,毛利率為50.89%。電子特氣成為雅克科技新的利潤增長點。

濕電子化學品

濕電子化學品,約占半導體材料成本的7%,全球市場規模約19億美元。主要分為通用化學品(義稱超凈高純試劑)和功能性化學品(以光刻膠配套試劑為代表),需求量占比分別為88%、12%。

在制造晶圓的過程中,主要使用高純化學溶劑去清洗顆粒、有機殘留物、金屬離子、自然氧化層等污染物。

當前,全球濕電子化學品市場呈現三分天下的格局。

第一梯隊,歐美老牌生產企業占據了市場約34%的份額。主要生產企業包括:德國巴斯夫,美國Ashland化學、Arch化學、霍尼韋爾公司等。

第二梯隊,由日本企業占領,約占全球30%的市場份額。主要生產企業包括:日本關東化學、三菱化學、京都化工住友化學等。

第三梯隊,則由中韓企業占據,總體市場份額約35%。如中國江化微、晶瑞股份、臺灣聯仕、鑫林科技,韓國東友精細化工等。

國內生產濕電子化學品的企業,技術水平主要集中在6英寸以下.國產化率達80%;而8英寸及12英寸硅片需求的高純化學品基本靠進口,國產化率約為10%。

但也有部分企業,技術水平達到了12英寸及以上標準,進入產能爬坡階段,如品瑞股份、浙江凱圣等。濺射靶材相較于其他豐要半導體制造材料,靶材市場的規模較小,約為9.7億美元,在整個半導體材料市場中的占比約2%左右。

濺射是集成電路制造過程中反復用到的工藝,而靶材則是濺射'藝中必不可少的重要原材料。

半導體用靶材主要用于晶圓導電層及阻擋層。半導體芯片對濺射靶材的金屬純度、精度等方面標準嚴苛,若雜質含量過高,形成的薄膜就無法達到使用所要求的電性能,且在濺射過程中易在晶圓上形成微粒,導致電路短路或損壞,將嚴重影響薄膜的性能。

全球靶材市場的研發和生產主要集中在美國、日本的公司,霍尼韋爾、日礦金屬、東曹、普萊克斯、住友化學、愛發科等企業占據了主要市場份額。其中,日礦金屬是全球最大的靶材供應商,靶材銷售額約占全球市場的30%;霍尼韋爾在并購Johnson Mattey,整合高純鋁、鈦等原材料生產廠后,靶材份額約占全球市場的20%。

雖然中國半導體靶材起步較晚,但卻是整個芯片產業鏈上為數不多的能夠國產化的行業之一。當前,該領域的國內廠商主要有:江豐電子、有研新材等。

江豐電子是國內最大的半導體芯片用濺射靶材生產商,在國產靶材領域率先實現了從O到l的突破,打破了美、日跨國公司的壟斷格局。其主要客戶為臺積電、聯電、中芯國際、索尼等。

而有研新材子公司有研億金,主要產品為高純金屬靶材等,是國內規模最大的高純金屬濺射靶材制造企業。其鈷靶材曾獲得臺積電驗證通過,打破了臺積電二十年來半導體用鈷靶材沒有第二供應商的歷史。

當前,半導體原材料市場仍是我國的弱項。未來,核心材料國產化替代潛力巨大。

編輯唐亮E-mail: tangliangcq @126.com]