員工持股計劃面面觀

2020-07-20 16:12:38王彬

商界評論 2020年5期

關鍵詞:管理

王彬

為吸引、保留和激勵員工,企業通過實施員工持股計劃,將企業與激勵對象利益綁定,實現員工收益和公司價值的共同增長。

員工持股計劃這種新型股權形式,要想運用“順暢”必先了解透徹。

興起于20世紀50年代的美國,員工持股計劃(Employee Stock Option Plan,簡稱ESOP)的主要目的是為增加員工福利,提高員工忠誠度,將員工利益與公司未來發展進行利益綁定。實踐中,非上市公司員工持殷計劃較為常見且形式機制也較為靈活多樣。而上市公司,則受到相關法規及監管要求的諸多約束。

本文全方位梳理了員工持股計劃,有助于企業了解實施,實現員工激勵的最大價值。何為員工持股計劃?

員工持股計劃一般是指上市公司根據員工意愿,通過合法方式使員工獲得本公司股票并長期持有,股份權益按照約定分配給員工的制度安排。

在相關法律政策方面,對于非上市公司,依據法人自治的原則,推行員工持股計劃不會產生有害公共利益的負外部性,所以只需符合我國《公司法》《合同法》以及《勞動法》的相關規定即可執行,法律中并未就此作出其他特殊規定;對于上市公司而言,有涉及員工持股計劃的部門規章,也有對行業的相關規定。另外除開一些專項性規定外,上市公司實施員工持股計劃還會受到我國《公司法》《證券法》等相關政策的規制。

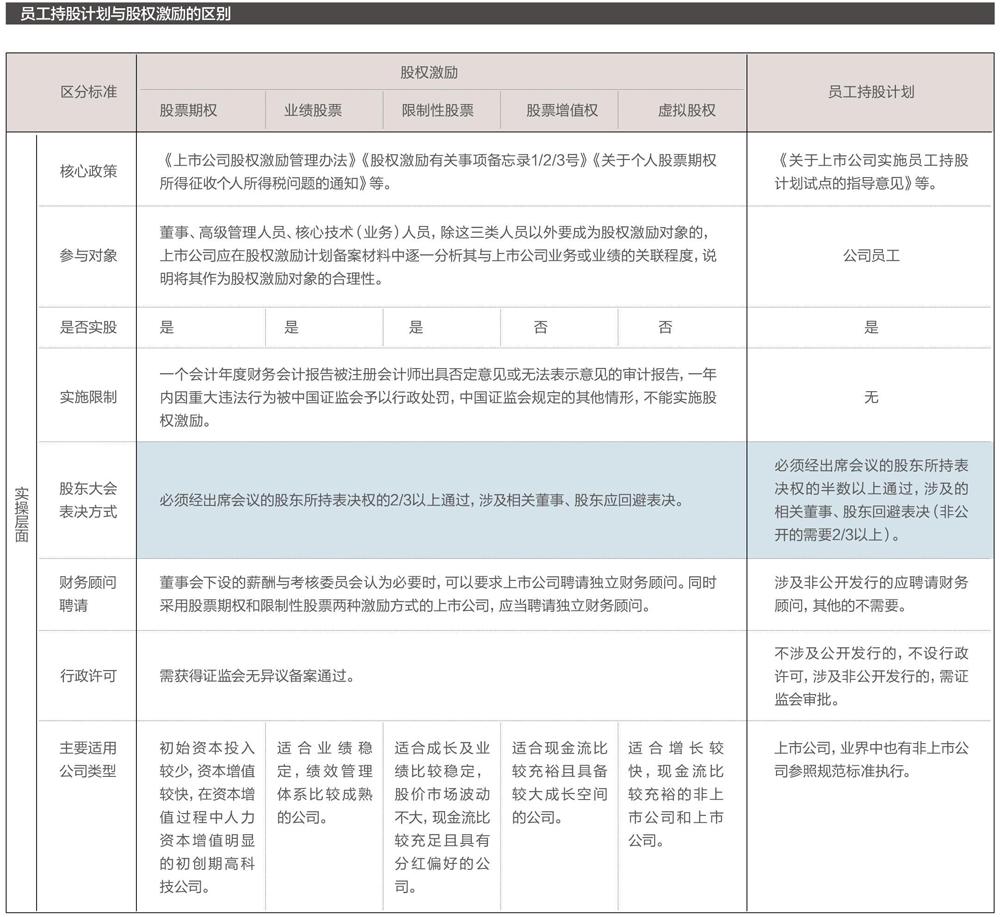

市場上存在將員工持股計劃與股權激勵混同的現象,但在監管和法律層面,二者屬于完全不同的體系。

其中,“員-持股計劃”與“股東(雇主)持股”是對應概念,強調持股主體的變化,更強調建立和完善勞動者及所有者的利益共享機制;“股權激勵”與“工資福利”則是對應的概念,屬于人力資源薪酬體系,強調股權的收益分紅特性,旨在建立長期激勵機制,吸引和留住核心人才。

覆蓋范圍與資金來源

員工持股計劃一般是本公司員工以自有(或融資所得)資金購買本公司或集團子公司的股票,它具有4個方面的特點。

一是持股對象上,員- -持股計劃的對象是公司員工(以下簡稱“計劃持有人)。

在2014年出臺的《關于上市公司實施員_廠.持股計劃試點的指導意見》中,將員工持股計劃參加對象的范圍明確為公司員工。但是在業界,我們將“公司員工”的概念泛化到整個“集團員-”,已獲得了監管層面的默許。

例如,在《中國平安核心人員持股計劃》中,持股計劃是面向中國平安集團及其下屬子公司的核心人員;民生電商借道資產管理計劃進行員工持股,發行對象主要為民生銀行三級以上行員,該資管計劃的規模為1.5億元,其中一級行員每人人股1000萬元,二級、三級行員分別是800萬元和500萬元。

二是持有的股票范圍,為持有本公司或子公司的股票。

員工上市公司回購本公司股票;(2)二級市場購買;(3)認購非公開發行股票;(4)股東自愿贈與;(5)法律、行政法規允許的其他方式。

例如,平安員T持股計劃便明確為“以法律法規允許的途徑購買和持有中國平安的股票”;民生加銀資管公司針對民生銀行行員發行的持股方案,則是持有民生電商的股份。

三是持股資金來源上,法律規定持股資金不得由公司出資,所以有的公司讓員工計劃持有人自己出資,有的是讓子公司提供質押,由員_廠.持股計劃持有人向員工持股計劃所托管的資產管理機構進行融資用于員工持股計劃。從政策層面上看,員工持股計劃資金來源于員工的合法薪酬以及法律、行政法規允許的其他方式。

例如,中國平安員'-持股計劃的購股資金來源為,計劃持有人的合法薪酬與業績獎金額度;上市公司海普瑞的員-持股計劃資金來源為,員工持股計劃的持有人向員工持股計劃托管機構申請融資所得。即公司控股子公司以其持有的部分股票對該項融資提供質押擔保,持有人融資所獲得的資金用于設立集合資產管理計劃,并由該計劃通過二級市場購買公司股票用作員工持股計劃。

四是持殷比例上,上市公司按照監管規定:公司及個人持股總數不超過公司股本總額的10%;單個持有人累積所獲得股份權益對應的股票總數累積不超過公司股本總數的l%;持股計劃持有的股票總數不包括持有人在公司首次公開發行股票上市前獲得的股份,通過二級市場白行購買的股份,以及通過股權激勵獲得的股份。非上市公司則可以基于法人自治原則,自主決定員工持股方案中的持股比例。具體持股模式

員工持股計劃的落地有3種方式:一是借助信托計劃或資產管理計劃實施;二是成立機構作為持股平臺;三是計劃持有人直接持股。這3種模式各有利弊。

1.以資產管理計劃或信托計劃實施員工持股計劃

我們從兩個角度具體分析:

第一,以成立資產管理計劃的方式實施員工持股計劃。

該模式主要通過基金公司或資產管理公司設立資產管理計劃,投資擬實施員工持股計劃的上市公司股票;或者通過基金公司下設的子公司設立專項資產管理計劃,投資擬實施員工持股計劃的非上市公司股份。

借道基金資管計劃實施員工持股方案的相關法律規定,基金公司資產管理計劃的投資對象包括“現金、銀行存款、股票、債券、證券投資基金、央行票據、資產支持證券、未通過證券交易所轉讓的股權”等。

其中,投資于“未通過證券交易所轉讓的股權”的資產管理計劃,需由基金公司設立專門的子公司,通過設立專項資管計劃開展專項資產管理業務。另外相關法律還規定:資產管理人為多個客戶辦理特定資產管理業務的,單個資產管理計劃的委托人不得超過200人,但單筆委托金額在300萬元以上的,投資者數量不受限制。

委托資產管理公司設計定向資產管理計劃,認購相應股份也是較為可行的方式。以招商銀行2015年第一期員工持股計劃為例,招商銀行實施員工持股計劃,委托廣發證券資產管理公司設立“廣發原馳·招商銀行l號定向資產管理計劃”對該持股計劃進行管理,并通過這一資產管理計劃認購招商銀行非公開發行的股票,再由員工進行認購。

借助資管計劃實施員工持股計劃,有以下優勢:(1)發行對象可達200人,且投資額度在300萬元以上的對象可不受200人的限制,員工持股計劃的人數安排上較為靈活;(2)可通過資管計劃合同的條款設計,安排計劃持有人的參與、收益分配、份額轉讓、退出等事項,明確管理人受全體委托人的委托,按照合同的約定全權負責資管計劃的管理,代委托人行使股權運用管理等權利;(3)相關手續比較簡便,專項資產管理計劃只需向證監會備案即可。

第二,以成立信托計劃的方式實施員工持股計劃。

通過信托計劃持股實施員工持股計劃,較為典型的是華英農業員工持股方案:華英農業通過信托計劃實現員工持股,即公司高管及部分員工組建成立了華合英農業,然后通過“山東信托一恒泰5號證券投資集合資金信托計劃”,增持華英農業股份。

該模式通過信托公司與計劃持有人訂立信托合同,計劃持有人將自己的資金委托給信托公司,由信托公司將募集的信托資金投資于上市公司的股票或者非上市公司的股份。

該模式的便利之處在于:

首先,如果持股計劃的單筆委托金額在300萬元以上,受益人的人數則無明確的上限限制,意味著計劃持有人的人數安排上可以較為靈活。

其次,通過信托合同的約定,信托公司作為激勵對象的受托人可登記注冊為目標公司的股東,并以白己的名義代委托人行使管理運用股份的權利。而計劃持有人作為受益人,可以通過信托受益權的流轉實現進入和退出,滿足員工持股計劃實行過程中計劃持有人的增加、減少或變更的需要。

最后,信托公司設立私人股權投資信托的,需在信托計劃成立后向中國銀監會或其派出機構報告,手續上較為簡便。 但不得不提的是,通過資產管理計劃或信托計劃實施員工持股計劃的最大弊端在于,將會影響公司未來的上市安排。目前證監會認為這種模式股權不清晰,不認可擬上市公司存在信托計劃、資管計劃等類型的股東。

2.成立機構作為持股平臺實施員工持股計劃

成立機構作為持股平臺,即通過設立有限合伙企業,或成立有限公司作為持股平臺,以間接持股的方式實施員工持股計劃。

其一,成立有限合伙企業作為持股平臺。

有限合伙企業持股模式,是指由計劃持有人共同出資設立一家有限合伙企業,持有目標公司的股票(或股份)。其中,核心高管作為普通合伙人負責經營管理,其余計劃持有人作為有限合伙人不負責合伙企業的經營管理,僅對合伙債務承擔有限責任。

這一模式在基金業被廣泛采用,大部分基金都是通過在設立子公司的過程中,成立有限合伙企業作為持股平臺。

較為典型的案例是萬家基金公司的員工持股方案:2013年2月,萬家基金公司獲批設立子公司萬家共贏資產管理有限公司,注冊資本6000萬元,萬家基金為主要股東,持有51%的股權,歌斐資產出資35%,上海承圓投資出資14%。其中,上海承圓投資是有限合伙企業,為萬家共贏管理團隊籌資成立,主要有4位合伙人。

但該模式優勢與不足并存。

優勢在于:一是根據《合伙企業法》規定,大部分決議由普通合伙人做出,可以有效集中計劃持有人的表決權,避免各自為政,提高在公司治理中的話語權;二是稅收上可實現合理避稅,根據《個人所得稅法》等相關規定,合伙企業轉讓限售股時,合計稅負在10.37%-38.67%之間,上市公司分紅時,所得稅的稅負為20%。

不足之處在于:一是根據《合伙企業法》規定,有限合伙企業的股東(合伙人)不得超過50人,這對計劃持有人的人數安排造成了一定的限制;二是有限合伙企業的合伙人退出程序相對復雜,需要合伙企業先轉讓股權,再分紅給所有或某個激勵對象,這需要在合伙協議中做出詳細的操作約定;三是存在關聯交易的法律風險,采用這一模式的公司(或集團)需按照公司章程和關聯交易規則履行關聯交易的批準程序,關聯交易涉及的金額較小,董事會有權直接批準,但關聯方董事需要回避,如果涉及數額較大,或非關聯董事不足3人時,則需提交股東大會審議。

其二,通過成立有限公司的方式持股。

有限公司持股是由計劃持有人成立有限責任公司,通過有限公司持有目標公司的股份。

采用該模式的優勢在于:相較于合伙企業,公司的相關法律法規更為健全,未來的政策風險較小。

其弊端在于:一是股東的變化需要履行工商變更手續,且每個有限公司的股東最多只能有50個,使得計劃持有人的人數受到限制,且作為計劃持有人的股東其進入和退出都必須遵循公司法的相關規定,在實踐操作中程序太過繁瑣;二是稅負較重,根據相關稅法規定,該模式股權轉讓稅負為43.3go/e,分紅稅負為20%,是所有持股模式中稅負最重的;三是同樣存在關聯交易的法律風險。

3.計劃持有人直接持股模式

該模式由計劃持有人直接作為公司的股東。其優勢在于,該模式的稅負最低:限售股轉讓稅率為20%,如按核定征收,稅率為股權轉讓所得的20%×(1-15%),即17%;如長期持股,限售期內分紅所得稅率為10%,解禁后分紅所得稅率為5%。

但該模式存在重大弊端,即股權直接在該員工名下,容易誘發道德風險,員工持股所代表的表決權難以控制,會給公司的治理模式帶來風險隱患,所以業界尚無采用這種模式的案例。分紅收益處置方法

從法律政策層面看,依據《關于上市公司實施員工持股計劃試點的指導意見》,只規定了員工持股計劃的鎖定期,并未規定解鎖條件。該《指導意見》明確,每期員工持股計劃的持股期限不得低于12個月;以非公開發行方式實施員工持股計劃的,持股期限不得低于36個月,白上市公司公告標的股票過戶至本期持股計劃名下時起算。

當前,業界對此較為成熟的做法是根據法律規定,融人員工業績考核。典型案例如平安集團的員工廠持股計劃,以及招商銀行的員工持股計劃,具體運作如下:

在鎖定期內,一是不得進行交易,計劃持有人所持有的股份比例只是約定,并不實際過戶到個人賬戶,員工持股計劃持有標的股票(或股權)的現金分紅先歸信托計劃、資產管理產品或持股平臺(合伙企業等)所有,該現金分紅優先用于支付員工持股計劃發生的相關費用;二是計劃持有人在此期間不享有投票權和表決權,相應表決權由資產管理機構、信托機構或持股平臺機構行使。

在鎖定期過后,根據中長期業績考核結果,經計劃持有人申請,由公司代為向資產管理機構、信托機構或持股平臺機構提出申請,在計劃持有人繳納相關稅費后,將股票(或股份)及相關收益歸屬至持有人個人賬戶。

股票(或股份)到位后,計劃持有人與其他投資者權益相同,計劃持有人可以進行交易;股票(或股份)全部交易后,計劃持有人自動退出員工持股計劃。特殊事項處理方法

在員工持股計劃存續期間,基于公司運作的需要,可能會出現股份分紅和轉增股份,現金分紅,公司以配股、增發、可轉債等方式融資的情形,這在員廠-持股計劃中也會做出相應的安排。

業界中,平安集團和招商銀行的持股計劃做法較為成熟。

首先,關于無歸屬對象股票(股份)的處理。因業績考核、員工離職等各種原因導致無未來歸屬對象的股票(或股份),每年由管理委員會委托資產管理機構、信托機構或持股平臺機構把對應股票(或股份)變現后,將資金歸還給公司。

其次,關于存續期內,公司發生股份分紅或轉增股份的處理。員工持股計劃基于其所持有的股份獲得的新增股份,亦由該員工廠持股計劃持有,并根據每一位計劃持有人原有持股計劃份額的情形,相應更新其所享有的持股計劃份額,并增加其持股計劃份額所對應的標的股票數量。

同時,關于存續期內,現金分紅的處理。員工持股計劃基于其所持標的股票(股份)獲得公司的現金分紅由該持股計劃持有,并優先用于支付受托資產管理機構、托管銀行收取的相關管理費用,剩余部分按照每一位計劃持有人原有持股計劃份額的情形,相應增加其持股計劃份額所對應的現金資產金額。

最后,關于存續期內,公司以配資、增發、可轉債等方式融資的處理。需由員工持股計劃的管理委員會提交持有人會議,決定是否參與該項融資,若參與,則應由計劃持有人另行籌集資金出資參與。

員工持股計劃的變更或終止

業界成型的員-持股計劃,發生變更或終止的原因主要有以下兩大類:

一是基于公司原因而導致員工持股計劃變更或終止的情形。主要包括:

1.公司申請破產、清算、解散;2.因政策法規環境變化,導致不能繼續實施該計劃;3.公司出現嚴重經營困難,經董事會決議終止員工持股計劃;4.公司發生其他重大事項,經董事會決議終止員工持股計劃。

二是基于計劃持有人原因,需對員廠-持股計劃進行調整的情形。主要包括:

1.持有人職務發生變更,但仍在公司或子公司任職,則其參與的員工持股計劃不作變更,但其考核和分紅標準將會做H適當的調整;

2.在員-廠.持股計劃的鎖定期和存續期內,持有人擅自離職、主動提出辭職、被公司或子公司依法解除勞動合同、計劃持有人存在違法違紀行為,或因勞動合同到期后在公司或子公司維持/提高勞動合同條件的情形下拒絕續簽勞動合同的,白勞動合同解除、終止之日起,終止其參與員工持股計劃的權利,取消其參與資格,并將其所獲授員工持股計劃份額按照單位份額參與價格,轉讓給本員工持股計劃持有人代表指定的其他持有人,由其他持有人按份額比例分享;

3.持有人喪失勞動能力或退休,其所獲授員工持股計劃份額變現結清,退出員工持股計劃;

4.持有人死亡(包括因公死亡),其所獲授員工持股計劃份額可不作變更,由其合法繼承人繼續享有,抑或經申請后變現結清,退出員工持股計劃。

監管及管理流程

對于國有控股上市公司而言,根據《關于上市公司實施員工持股計劃試點的指導意見》規定,雖然證監會對員工持殷計劃不設行政許可,但也規定了國有控股上市公司實施員工持一般上市公司員工持股計劃的產生、管理流程股計劃,需經過履行國有資產出資人職責的機構或部門審核,金融類國有控股上市公司實施員工持股計劃,還需遵守財政部關于金融類國有控股上市公司員-廠-持股的規定。

《中華人民共和國證券投資基金法》規定:“公開募集基金的基金管理人可以實行專業人士持股計劃,建立長效激勵約束機制。”表明政策上允許基金公司實行員工持股計劃。

現實中,國有控股的基金公司部分由財政部履行國有資產出資人職責,其余則由國資委履行出資人職責。因為《財政部關于金融類國有和國有控股企業負責人薪酬管理有關問題的通知》中規定:“各國有及國有控股金融企業根據有關規定暫時停止實施股權激勵和員工持股計劃。在國家對金融企業股權激勵和員工持股政策公布之前,各國有及國有控股金融企業不得實施股權激勵或員工持股計劃。”

因此,導致業界由財政部和各級財政廳履行出資人職責的國有或國有控股基金公司均未實行員工持股計劃;當下已經實施員工持股計劃的國有或國有控股的基金公司都是由國資委履行國有資產出資人職責的機構,該類機構實施員工持股計劃,根據地方政府對政策理解的不同,或受到國資委《關于規范國有企業職工持股、投資的意見》的約束,在推行員工持股計劃時不能持有子公司股份。此外,該類機構在推行員工持股計劃時,還需國資委出具“無異議函”。

對于一般上市公司員工持股計劃,其產生、管理流程主要為:首先由職工代表大會征求職工意見,律師事務所出具法律意見書并于股東大會召開前進行公告,上市公司董事會提出員工持股計劃草案,內容包括員工持股計劃資金來源、股票來源、持股期限、持股規模等,然后需在2個工作日內公布相關重要事項。審議通過后,獨立董事和董事會應就持股方案是否合理發表意見,提交股東大會決議,2個交易日內應當公布持股計劃主要條款。表決通過后,持股員工通過選舉選出代表或管理機構監督員工持股計劃日常管理,簽訂資產管理協議,可白行管理或委托給信托公司、保險資產管理公司、證券公司、基金管理公司,或其他符合條件的資產管理機構進行管理。

作為員工長期激勵的一種重要形式,近年來我國公司推出員工持股計劃的熱情正逐步高漲。

(本文首發于公眾號:負險不彬)。

【編輯彭婕E-mail: sjplpj@163.com]

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51