日本核電重啟路漫漫東北亞LNG價格將低位運行

2020-07-20 06:53:00□

中國石化 2020年6期

關鍵詞:成本

□

由于核電占比較低增加了能源成本、排放和對進口的依賴,日本政府已經開始意識到核能作為基本能源的必要性。受核電重啟的監管程序、安全升級和地方反核能呼聲等因素影響,核電重啟進程緩慢,但重啟的不確定性對日本LNG市場產生了較大影響。

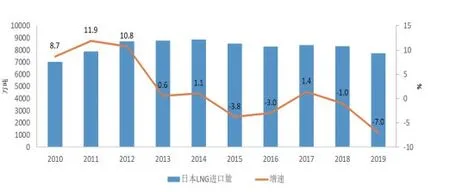

日本作為全球最大LNG進口國,長期以來LNG對外依存度幾乎保持在90%以上。從全球份額看,2011年3月福島事故前,日本LNG進口的全球份額從最高位2008年的40%降至2010年的30%。2011~2012年LNG進口量出現大幅增長,以代替關停的核電產能,全球份額由32%升至36%。然而,在2014年達到8860萬噸(35%)的峰值后,受電力消費疲弱、部分核電重啟、可再生能源發展及煤炭價格走低等因素影響,2015~2016年LNG進口量出現下降。2018年,日本LNG進口量為8310萬噸,2019年為7730萬噸,下降7%,增速為10年來最低(圖1),全球份額已降至21%。

圖1 2010~2019年日本LNG進口量及年均增速

從價格看,2013年1~2月,日本LNG現貨到岸價為17.7美元/百萬英熱單位,3月福島核事故發生后,價格最高上漲至21.6美元/百萬英熱單位,漲幅22%,是此后8年的最高位。由于核事故發生,日本核電設施全部關停,依靠進口LNG現貨來補充核能發電量的損失,一度造成東北亞LNG現貨市場供應緊張,中國、韓國、印度等需求無法滿足。

日本關停核電影響大

2011年3月,日本東北部太平洋近海發生地震,引發海嘯導致福島核電站系統故障和多處熔毀,這被認為是繼切爾諾貝利之后世界上最嚴重的核災難。此次核輻射對大氣和周圍海域造成污染,超過10萬居民被迫疏散。日本民眾對核電產生的負面情緒急劇上升,迫使政府關停所有正在運行的核電站,并宣布至2030年將逐步淘汰核電。

2011年之前,核電占日本總發電量的30%。日本政府原計劃到2030年將這一比例提高至50%。然而,福島核事故后,核電占比降至5%。發電能源的供應短缺,導致日本能源進口量為其總能源需求的90%以上。近年來,由于核電減少,增加了日本整體能源消費成本、排放成本及對能源進口的對外依存度。政府開始重新考慮取消逐步淘汰核電的政策。

圖2 日本投運核電產能及占比

1.核電關停導致其他成本增加

從長遠來看,核電被認為是日本最廉價的發電來源,關停核電設施的直接結果是燃料進口費用增加。據估計,日本每年貿易逆差擴大400億美元,特別是由于LNG進口增加,接收站等基礎設施投資從2010年的200億美元大幅增加到2013年的700億美元。日本國內經濟在能源消費端開支提升的情況下,增加了家庭、企業、工業和政府的運營成本。

2015年,經合組織關于發電成本的一項研究表明,在資本成本為7%的情況下,核電的平均成本為87.57美元/兆瓦時,明顯低于聯合循環燃氣輪機發電的成本138.42美元/兆瓦時,也低于煤電107.42美元/兆瓦時的成本,而可再生電力資源的成本最高。在資本成本為3%的情況下,核電成本降至62.63美元/兆瓦時,天然氣和煤炭發電成本按比例分別降至133.21美元/兆瓦時和94.81美元/兆瓦時。在目前利率較低的情況下,日本放棄核電將造成電力成本大幅增加。

2.核電減少增加了日本的碳排放

核電是日本碳密集程度最低的發電方式之一。核能的利用最初是為了實現日本政府的目標,即在2020年將碳排放量從1990年的水平削減25%。福島核事故后,這一做法被暫停。日本在不得已的情況下更多地利用煤炭以及其他燃料用于發電,使得日本碳排放較之前有所增加。據估計,目前日本每年有1億噸二氧化碳被排放到大氣中,較關停核電設施前的排放量增加了8%。近年,全球氣候變化及相關的地緣政治壓力,使日本政府不得不重新考量。同時,核電減少導致了可再生能源投資熱情高漲,對福島核事故后出現的反核情緒采取后續行動的壓力有所減輕。

3.日本暫停核電運營對能源安全造成影響

作為資源貧乏的國家,日本歷來依賴化石燃料進口作為其主要能源來源。20世紀70年代的石油價格沖擊,暴露出日本在能源安全方面的脆弱性,整個國家面臨供應中斷風險。因此,刺激了日本政府致力于降低進口依賴度的政策推行。2010年,為了提高能源安全,日本政府的目標是到2030年能源自給率達到70%。

目前,日本超過30%的LNG進口來自澳大利亞,13%來自馬來西亞,12%來自卡塔爾,其余來自多個國家。雖然供應商的多樣性有利于分散LNG采購風險,但并不能使日本免受價格波動和市場主導力量的影響,后者仍然是導致能源安全不穩定的重要因素。由于日本國內缺乏資源,提高核能力一直是實現日本能源安全目標的關鍵。日本持有澳大利亞、加拿大和哈薩克斯坦等國多個鈾項目的股權。然而,福島核事故逆轉了日本數十年來的努力。

4.政治因素導致政策逆轉

日本民主黨(DPJ)在2011年發生福島核事故期間執政,以強烈反對核能發電作為其主要應對措施。但在2012年12月自民黨(LDP)贏得大選后,日本民眾對核能的態度已經開始改變,自民黨承擔起重啟核反應堆的任務,以重新平衡電力組合。

2014年2月,日本經濟、貿易和工業部(METI)提交了第四個基本能源計劃。該計劃指出,核能是關鍵的基本電力負荷,將以安全的方式用于提供負擔得起的能源供應和應對氣候變化。次年,日本政府通過了一項2030年發電計劃,制定了更詳細的能源發電組合(圖3)。

圖3 日本政府2030年發電目標

目標是到2030年,將核能發電量占總發電量比例提升至20%-22%,比2019年預測的6%有較大提升。2018年7月,日本政府通過的第五個基本能源計劃進一步闡述了該政策,并承諾采取必要措施以實現20%~22%的目標。

5.福島核事故后日本核電站的反應堆狀況

2011年福島核事故后,日本運營的核反應堆數量降至零(圖4),包括福島第一核電站在內的55座現有核反應堆中,有22座立即或在之后的幾年內關停。自2014年開始核電站重啟以來,截至2019年末,日本核電站重啟數量為9座,均為壓水反應堆,位于日本西部和西南部地區,在類型和地理位置上都與福島的沸水反應堆不同。

圖4 日本核電站狀態

日本核電重啟面臨漫長進程和昂貴成本

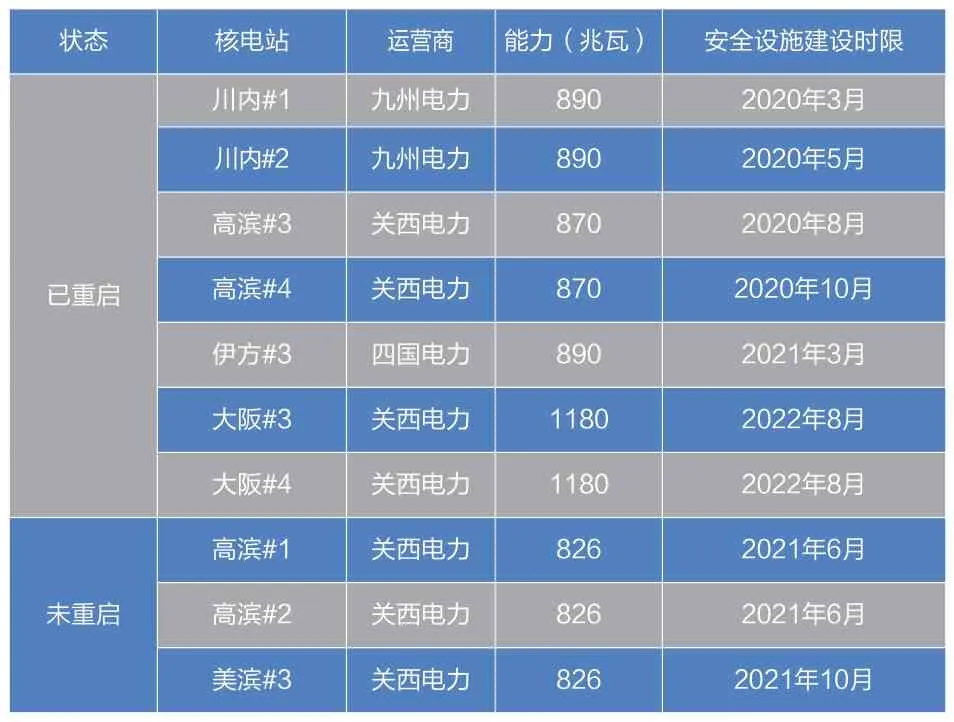

2012年9月,日本成立了核能管理局參照國際核管理機構制定更嚴格的安全標準。2013年7月,相關部門公布對核電站的重啟進行長期監管,要求核電運營商采取一系列更加嚴格的措施防止核泄漏,主要包括二級控制室、通過遠程控制維持核冷卻的能力,以及從反應堆安全殼容器釋放壓力的過濾排氣口等設施的建設。作為福島核電重啟的必經程序,核電運營商必須在核能管理局批準重啟計劃的五年內完成安全設施的建設。第一批獲準重啟項目的五年期限即將到來,最早到期的是九州電力川內1號核電站,到期日為2020年3月17日。

目前,日本共12座核電站獲準重啟。其中9座已經重啟,包括九州電力運營的川內1號和2號、玄海3號和4號,關西電力運營的高濱3號和4號、大阪3號和4號,四國電力運營的伊方3號和4號。另外3座預計將在2020-2021年完工后投入使用。在這12座核電站中,只有玄海3號和4號兩座獲得了應對特定嚴重事故的批準草案,其余10座受到NRA相關規定的限制(表1)。

表1 日本核電站重啟及安全設施建設時限

九州電力、關西電力和四國電力稱,進行以上安全設施建設所需的土木工程工作量和難度均較最初估計要大,申請將截止日期推遲1至3年,以便開展這10座核電站的建設,但遭到NRA的否決。

此外,核電站的啟動需要得到當地政府的同意,這也是造成核電站的重啟審批過程漫長的原因之一。2018年獲批重啟的四座核電站,審批檢查平均持續時間超過6個月。這一漫長的審批過程面臨昂貴的成本費用。據悉,每座核電站的執行費用從7億美元到10億美元不等。截至目前,仍有18座核電站未獲得NRA批準,原因是等待安全評估或等待安全工程工作。

日本未來LNG需求取決于核電重啟數量和進程

由于日本核電重啟過程面臨較為嚴格的監管和審核過程,具有不確定性,因此本文假設兩種情景:一是,核電重啟受阻,日本仍將主要依靠LNG替代核電;二是,核電重啟順利,日本LNG需求持續減少。

情景一:日本LNG進口需求將提升以替代核電

據估計,大多數核電站在五年期限內難以完成安全設施的建設,目前暫不確定核能管理局是否會在到期后勒令核電站停運。如果核電站受影響停運,日本將需要進口更多LNG取代損失的核電。

日本在福島核事故后,最依賴的核電公司是關西電力,其發電量為全國總發電量的一半。在福島事件后的相關法規出臺后,該公司的LNG消費量大幅增加。九州電力與關西電力相同,預計將更加依賴燃氣發電,其最新的商業計劃已開始考慮川內1號的替代燃料。四國電力的LNG需求相對較小,如果伊方3號核電站停運,將使用燃煤和燃油發電來替代。

在核電站停運情況下,預計2020~2022年,日本將需要每年額外進口100萬~200萬噸LNG。2022年后,隨著更多核電站重啟和可再生能源的持續增長,這一數字將降至100萬噸左右(圖5)。從日本國內電力市場競爭看,進口更多LNG對電力公司不利。化石燃料進口量增加將使電力公司成本顯著增加。在競爭日益激烈的日本國內市場中,電力公司很難將成本轉嫁給客戶。

圖5 日本LNG進口展望及潛在額外增量

由于日本國內電力和天然氣零售全面開放、可再生能源快速增長和能源需求增長停滯,競爭加劇使電力公司市場份額遭受損失,未來對LNG需求具有較大不確定性。但目前,國際LNG市場合同更趨靈活、期限趨短、合同量減小及目的地條款的靈活性,均有利于推動電力公司進行LNG采購。

情景二:核電重啟順利,日本LNG需求持續下滑

由于目前核電發電量緩慢回升,日本國內公用事業公司在對核電重啟進程較為樂觀的估計下,預判日本LNG需求將持續緩慢下滑。因此,部分公司已經著手開展LNG轉出口業務。此行為一方面基于日本本國需求的預估,一方面基于對全球LNG市場供應持續過剩的預估。

為日本九州北部90萬用戶供應天然氣的Saibu Gas公司,已簽署進口LNG合同量為50萬噸/年。2019年1月,Saibu Gas公司宣布與俄羅斯諾瓦泰克(Novatek)公司開展新業務,利用Hibiki接收站將Novatek的LNG轉運到亞洲市場。通過Hibiki接收站將LNG運往亞洲,途徑北冰洋,運輸時間為20天,但若經蘇伊士運河運輸則需要40天。同時,Hibiki接收站距離中國市場較近,日方企業較為看好中國市場。希望通過與俄羅斯公司的合作拓展其LNG轉出口貿易業務。

為日本靜岡地區30萬用戶供應天然氣的Shizuoka Gas公司,已簽署進口LNG合同量為130萬噸/年。2018年6月,Shizuoka Gas與殼牌東方貿易公司簽訂了一份LNG合同,轉銷售出6萬噸LNG。2019年1月,Shizuoka Gas與中國大連國際控股旗下的清潔能源公司達成協議,向中國市場轉售LNG。這是日本首個連續轉出口LNG合同,日方向泰山天然氣集團和其他公司供應1600噸LNG,為期三年。

毫無疑問,日本未來LNG需求取決于核電重啟數量和進程。若核電重啟緩慢或受阻,未來三年,日本LNG需求增長或將保持在100萬噸以上;若核電重啟進程加快,未來三年,日本LNG進口需求將繼續下滑。從對價格的影響看,2019年,東北亞LNG現貨價格持續低迷,均價5.98美元/百萬英熱單位,比上年下跌近60%。預計未來三年,全球LNG供應過剩仍將持續,日本LNG需求小幅增加或小幅下滑,將直接影響東北亞LNG現貨價格。綜合判斷,2020~2022年,東北亞LNG現貨價格將在日本及中國、韓國等主要LNG進口國的多方面影響下,呈低位運行,均價在5~6美元/百萬英熱單位,回升幅度有限。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06