監管助力券商自我強化

2020-07-18 16:24:40劉鏈

證券市場周刊 2020年25期

劉鏈

截至2020年7月8日,共有41家券商發布2020年6月財務數據,合計實現營業收入341.62億元,環比增長82.92%;實現凈利潤129.82億元,環比增長76%。在41家券商中,32家券商業績環比增長,中小券商因為低基數原因漲幅居前,大券商中,國信證券、中信建投、中信證券、華泰證券凈利潤漲幅均超過1倍。

38家可比券商6月實現營業收入332.73億元,同比增長41.47%;實現凈利潤128.23億元,同比增長73.05%。2020年1-6月,可比券商累計實現營業收入1552.88億元,同比增長20.05%;累計實現凈利潤636.48億元,同比增長24.31%。在38家可比券商中,有29家券商累計實現凈利同比增長,大券商中,中信建投和申萬宏源累計實現凈利同比增幅超50%。

6月,國泰君安凈利潤居首。從6月單月凈利潤來看,國泰君安、廣發證券、中信證券位居前三,分別為11.74億元、10.96億元、10.18億元;從累計利潤來看,中信證券、申萬宏源、國泰君安位居前三,分別為65.87億元、51.87億元、48.10億元。

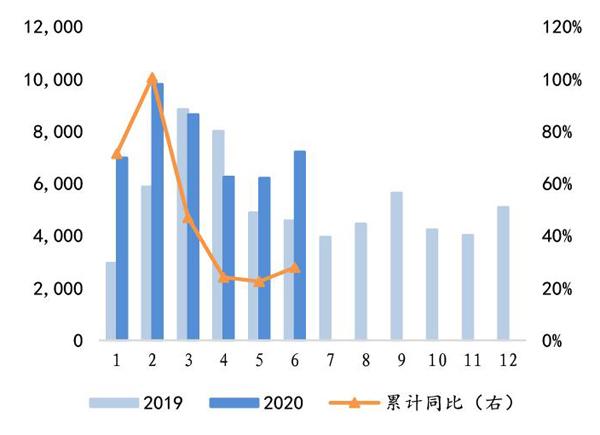

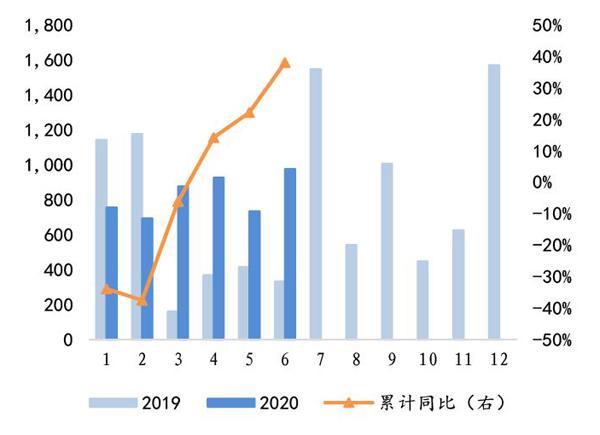

隨著市場的活躍,券商業務也逐漸被激活。經紀業務,交投活躍度回升。6月,滬深兩市日均成交金額為7228.17億元,環比增長16%;上半年,滬深兩市日均成交額為7579.72億元,同比增長29%。投行業務,股權募資規模環比大增。股權融資方面,6月IPO募資規模為260.56億元,環比增長63%,同比增長148%;增發規模為715.66億元,環比增長25%;上半年IPO募資規模為1392.74億元,同比增長131%;增發募資規模為3560.94億元,同比增長19%。

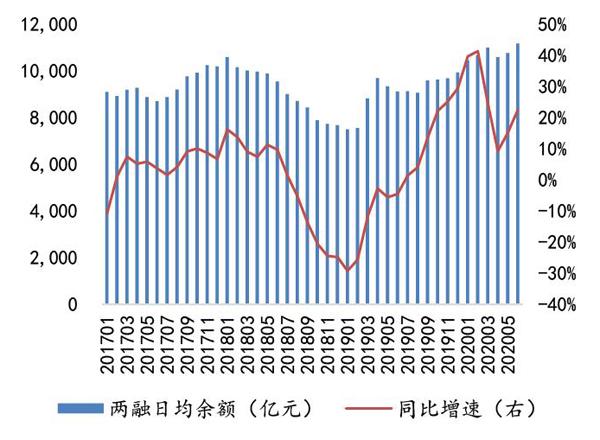

信用業務,兩融規模環比增長,股權質押規模持續壓縮。截至6月末,兩融余額環比增長7.95%至1.16萬億元;截至7月3日,股票質押股數為5470.62億股,占總股本的7.92%,比5月末分別下降0.79%、0.11%。資管業務,集合發行規模環比增長。6月集合券商發行份額為64.08億份,環比增長15%;新設集合產品仍以債券型為主,新發行份額為48.08億份,占比75%。投資業務,股債表現分化。中債-總全價(總值)指數單月收跌1.03%,年初至6月末累計增長0.84%。

圖1:A股各月日均成交金額(億元)及增速

資料來源:wind,中航證券金融研究所

圖2:融資融券各月日均余額及增速

資料來源:wind,中航證券金融研究所

圖3: IPO+增發合計承銷規模(億元)

資料來源:wind,中航證券金融研究所

經營向好

股市改善驅動盈利高增漲,券商經營利好局面有望延續。數據顯示,券商6月年化ROE為10.6%,僅次于4月,位列年內次高,這與股市改善驅動6月業績高增長有關,且上半年以來,經紀、兩融、投行業務全面增長。

6月總股基成交額/日均股基成交額分別為15.45萬億元、7723億元,環比分別增長28.8%、16.0%,市場活躍度和交易日均環比增加;1-6月日均股基成交額同比增長30%;6月日均兩融余額環比增長3.9%,同比增長22.5%;經紀和兩融成為驅動行業利潤增長的主力。

6月IPO、再融資規模環比分別增長63%、25%,債承規模環比有所下降;1-6月,IPO和債承規模同比分別增長131%、31%,再融資規模同比增長14%。

6月股市漲幅環比回升,滬深300指數、創業板指數分別上漲7.7%、8.4%,5月分別為-1.2%和0.8%;6月中證綜合債指數下降0.7%,比5月的-0.9%跌幅有所收窄。預計券商6月投資收入環比大幅增加。此外,12家披露數據的券商資管子公司1-6月合計實現凈利潤30.7億元,同比微增2.3%,延續上半年以來的復蘇趨勢。

基于月報數據,開源證券預計上市券商中報凈利潤同比增長18%,年化ROE將達到8.5%。7月股市大幅上漲,交易活躍度和兩融規模加速擴張,預計7月券商盈利將再創新高。股市活躍度大幅提升,券商全年盈利增長有望超預期。目前,我們處于資本市場深化改革和鼓勵證券行業做大做強的歷史機遇期,板塊估值存在進一步上行空間。

6月,上市券商營業收入、凈利潤單月環比分別上升105%、132%,單月同比分別上升40%、72%;1-6月,上市券商營業收入、凈利潤累計同比分別上升18%、21%,ROE也有所提升。

6月市場股指上升,單月上市券商業績環比上升。已公布6月業績的38家A股上市券商單月實現營業收入331.1億元,環比增長105%,同比增長40%;實現凈利潤127.2億元,環比增長132%,同比增長72%;1-6月累計實現營業收入1511.7億元,同比增長18%;1-6月累計實現凈利潤601.7億元,同比增長21%;截至6月底,38家上市券商凈資產為1.44萬億元,比2019年年底增長3.1%;年化ROE(專項合并口徑)達到8.46%。

根據華西證券的統計,扣非后中信證券獲6月單月營收冠軍,國泰君安獲6月單月凈利潤冠軍。扣非后6月專項合并營業收入最高的券商為中信證券、凈利潤最高的券商為國泰君安,分別為28.7億元和11.7億元。累計凈利潤同比增速位居前三的分別為第一創業(171%)、中信建投(86%)和國元證券(76%);1-6月年化ROE位居前三的為中信建投(15.18%)、國信證券(12.32%)和華鑫證券(12.03%)。

6月經紀、投行、資管、自營業績環比均上升,經紀、投行同比上升,資管業務單月同比下降。6月交易日增加、總交易額環比上升。6月Wind全A日均成交額7177億元,環比增加16%,同比增加57%;交易日20天,環比增加11%,同比增加5%;月交易總額14萬億元,環比增加29%,同比增加66%。6月兩融日均余額11209.5億元,環比增加6%,同比增加22%,平均兩融余額環比上升。

6月IPO、再融資和核心債券承銷規模分別為261億元、716億元、5108億元,環比分別增加63%、25%、67%,同比分別增加149%、215%、23%。資管子公司凈利潤6月單月環比增長82%,單月同比下降23%,1-6月累計實現凈利潤同比增長1%。

政策推動

市場的向好主要得益于政策的積極推動,尤其是資本市場改革持續推進,股權融資為券商行業帶來增量業務。自2019年證監會提出“深改12條”以來,資本市場改革政策頻出,《新證券法》的修訂、再融資新規的落地、創業板改革并試點注冊制、新三板改革設立精選層等均為提升直接融資比例打開政策空間,券商投行將直接受益,頭部券商優勢明顯。

與此同時,7月以來券商板塊集體拉升,已進入自我強化的階段,交易量的放大將帶動經紀、兩融、自營等業務條線的爆發,上市券商6月份經營業績環比、同比均實現大幅上漲,但全年業績增長仍然可期。總體來看,流動性寬松、衍生品擴容、探索注冊制改革、資本市場改革加速推進等多重積極因素,均對券商行業形成長期的政策紅利。6月市場回暖或許只是一個新的開始,長遠來看,需要關注深改背景下券商板塊的長期投資價值。

6月,權益市場各指數悉數上漲,總體來看,深市漲幅要好于滬市。其中,上證綜指上漲4.64%,深證成指上漲11.60%,上證50、滬深300、創業板指分別上漲4.82%、7.68%、16.85%,申萬證券板塊小幅上漲2.89%,跑輸大盤。板塊內個股漲多跌少,剔除新股后漲幅排名前三的為光大證券(+46.94%)、招商證券(+32.23%)、中信建投(+23.90%),僅山西證券(-1.14%)和華安證券(-3.80%)全月收跌。6月債市繼續調整,中證全債指數下跌1.02%,比5月月降幅收窄。

6月滬深兩市日均股基成交額7722.99億元,環比上漲15.96%,市場情緒回暖直接利好券商經紀業務。6月底滬深兩市兩融余額11637.68億元,環比上漲7.95%,6月券商新增未解押股票市值(質押日)環比下降4.11%至626.40億元。隨著市場情緒的升溫,兩融余額重回近年高點,利好券商信用業務。

6月股權融資規模976.22億元,環比上漲33.15%,債券融資規模3012.38億元,環比上漲56.83%。在監管層加大直接融資力度支持下,券商投行業務將長期受益于此。6月券商共計發行510只產品,發行規模為56.58億份,環比下降9.80%。在去資金池、去通道背景下,券商資管積極向主動管理轉型,管理費率的提高可以彌補資管規模下降對券商資管收入造成的影響。

2020年以來,在再融資新規、基金投股試點、新三板精選層等多重資本市場改革利好下,券商各項業務整體表現較好。從5月國民經濟運行情況來看,國內經濟呈持續復蘇態勢,6月權益市場表現樂觀,作為資本市場重要參與者和市場行情風向標的券商股在資本市場深化改革背景下受益明顯,市場確實需要關注券商板塊的長期配置價值。

近期,券商板塊迎來大幅上漲,帶動上證指數突破3400點。渤海證券認為,市場情緒改善是此次券商股上漲的重要催化劑,滬深兩市周日均成交額連續4周環比上漲,兩融余額也不斷攀升,疊加市場對監管層推進打造“航母級券商”的預期,上半年位于歷史估值底部的券商板塊將迎來補漲行情。

此外,在資本市場深化改革的背景下,券商作為連接資本市場和實體經濟的中介機構將充分受益于政策紅利,流動性充裕+監管寬松周期下券商盈利能力的提升將為估值向上突破提供堅實支撐。尤其是龍頭券商憑借雄厚的資本實力、風控能力以及業務能力,在資本市場深化改革“扶優限劣”的政策傾斜下將最直接受益。

截至2020年7月8日,市場連續五個交易日成交量突破1萬億元,截至7月7日日均股票成交額為1.3萬億元。兩融余額持續提升,截至7月7日,滬深兩市兩融余額1.30萬億元,較月初累計增加千億元。假設7月日均成交量在1.2萬億-1.7萬億元之間,在6月日均成交量約為7200億元的基礎上。根據光大證券的測算,交易量的提升可為券商帶來經紀及兩融業務47億-87億元增量收入。

自我強化

6月,申萬二級券商指數上漲9.6%,上半年下降6%,但7月迄今已增長35.5%。年初至今剔除次新股后漲幅前三的券商股為光大證券(+108%)、東方財富(+98%)、國金證券(+84%),其中,光大證券和國金證券上半年投行表現較為突出,東方財富則受益于行情轉好和“T+0”政策預期。

券商估值超過2019年一季度,若交投維持活躍則仍有上升空間。截至7月8日,申萬二級券商股整體估值為2.38倍PB(MRQ),中值為2.21倍PB(MRQ)。當前估值水平已超過2019年一季度的峰值,但當前交易額、兩融數據、政策環境和市場情緒均好于2019年一季度,若交投維持活躍則估值和業績仍有上升空間,這種“戴維斯雙擊”將帶來券商股與大盤指數之間的“正反饋效應”。

從業務層面分析,7月券商各項業務將迎來爆發,重點關注兩融余額的提升空間。經紀和信用業務,交易量與兩融大幅提升,關注兩融這一正規杠桿資金的提升空間。6月股票日均交易額為7228億元,7月迄今已升至日均13341億元;截至7月7日兩融余額已升至12685億元,占A股流通市值比重為2.2%,比6月末下降5BP,且與2014年10月末的2.84%相比仍有一定的差距。這意味目前杠桿資金的介入還不夠充分,如果交投情緒得到延續,兩融余額預計將得到進一步提升。

考慮到當前券商經紀業務傭金率已比2014年下降一半左右,成交放大往往伴隨著降傭的壓力,若兩融余額擴大及利率上升,則比成交額放大更值得投資者重視。隨著監管部門“重拳出擊”打擊場外配資,預計這輪上漲與2014-2015年相比更為健康,合法、可控的券商融資業務資金將成為重要的杠桿資金來源。

從政策角度觀察,預計下半年IPO項目將得到充分釋放。二季度IPO發行規模為607億元,同比增長74%,家均規模降至8.5億元,意味著中小企業IPO項目大量過會。上半年,受疫情的沖擊,IPO規模較2019年下半年有所下滑,但隨著創業板注冊制、新三板精選層等政策的推出,預計IPO項目將得到充分釋放。投行業績彈性大、中小企業項目儲備豐富的精品投行相對受益。

自營業務,6月股熱債冷使得自營出現分化,看好7月券商自營收益率。5-6月,中債綜合指數出現下滑,流動性邊際收緊疊加股市上漲對債券投資帶來壓力;權益市場則迎來大漲行情,6月滬深300上漲7.7%,7月迄今滬深300漲幅已達到14.7%,賺錢效應較為明顯。資管業務,產品數增長、凈值企穩。截至7月3日,券商資管產品數量環比增長2.6%至5603個,凈值17326億元,與5月末基本持平。

安信證券認為,券商股迎來的三大邊際改善是業務增量空間打開、低利率加杠桿、政策利好落地。

業務增量空間打開在于投行業務放量以及順周期業務收入大幅提升。2020年上半年,投行股權承銷收入為74億元,同比增長99%,隨著注冊制加速放開,全年投行收入有望顯著好于預期;經紀、兩融和二級市場權益投資等順周期業務受益于市場行情轉好而顯著提升。

低利率下的加杠桿空間值得期待。當前,券商杠桿率處于2014年牛市前期水平,券商融資成本下行和政策放松給券商加杠桿提供空間,兩融需求仍有提升增長空間。

潛在政策利好預期則包括單次T+0、注冊制加速實施、主板啟動試點、并購重組放松、券商之間并購重組加速等,所有這些都有望推動市場對于券商估值水平的進一步提升。

此外,隨著二級市場交易的放量,市場風險偏好得到進一步提升。7月以來,增量資金加速入場,投交活躍度高度景氣,兩市成交金額連續5個交易日破萬億元,7月7日兩市成交額達到1.7萬億元,創近五年新高;主要股指全面收漲,滬深300指數、創業板指數7月(截至7月8日)分別上漲14.65%和8.77%。

資本市場的改革還是要通過市場本身來解決,隨著市場趨勢的向好,新一輪資本市場改革引發期待。“向銀行發放券商牌照”以及“頭部券商合并”引發市場熱議,當前以注冊制為主的資本市場基礎制度改革正穩步推進,作為重要中介機構的證券公司改革引發廣泛期待。證券行業頭部化效應日趨凸顯,無論是巨無霸式的銀行系券商,還是頭部券商的并購整合形成的航母券商,都會進一步加劇行業的競爭和分化。券商可以尋求并購重組做大做強,在專業和細分領域做精、做深,“扔掉短板,突出長板”,進而形成自身的特色優勢,形成差異化的競爭力。

改革助力加上流動性充裕,證券公司充分受益于一級、二級市場高景氣度,業績彈性釋放。當前,證券板塊估值有所回升,但有業績基本面作為支撐;且截至上半年末證券板塊整體收跌,補漲動能較足。

山西證券認為,綜合來看,資本市場改革加速推進下券商機遇和二級市場成交活躍是決定券商板塊表現的最重要的兩個方面,在目前時點,這兩個方面的表現均有利于券商行情的延續。受益改革紅利、業務綜合發展、風控能力較強的頭部券商更具有投資價值,次新、中小券商彈性較大,更易受資金的青睞。

6月凈利潤規模排名前三的是國泰君安、廣發證券和中信證券;6月凈利潤環比增速排名前三的是華安證券、華鑫證券和東北證券;1-6月凈利潤規模排名前三的是中信證券、申萬宏源和國泰君安;1-6月凈利潤同比增速排名前三的是國元證券、第一創業和中信建投。無論是6月單月,還是上半年,凈利潤規模排名前三的均為大型券商,由此可見,對中小券商而言,大型券商的規模優勢和綜合優勢難以短期逾越。

6月中小券商業績彈性更好,大型券商累計同比業績更優。可比券商中,大型券商凈利潤同比增長65.8%,中型券商同比增長120.8%,小型券商同比增長259.0%;大型券商1-6月凈利潤同比增長29.4%,中型券商同比增長13.1%,小型券商同比增長1.8%。

上市券商2020年6月業績環比大幅回升,預計主要由于市場回暖、5月假期低基數的原因,進入7月,在經濟下行壓力仍存、復工復產穩步推進的背景下,貨幣政策整體寬松、流動性無虞、多項資本市場改革超預期,伴隨著風險偏好的提升和多類資金的入市,市場情緒迅速回暖、股市快速上漲,有望帶來券商業績的持續改善。伴隨著市場迅速回暖,券商板塊近期漲幅較大,PB估值已經超過2.5倍,若市場動能和行情維持并實現向上突破,則仍有一定的增長空間。從6月各券商的業績看,中小券商業績彈性更好,龍頭券商全年業績更優,兩者之間的差異化發展趨勢值得關注。

中泰證券認為,金融監管政策大方向是發展壯大資本市場,對應融資結構調整,提高直接融資比例,對券商板塊業務與交易層面均利好。中長期來看,深層改革+流動性寬松,行業發展環境向好。2020年以來,持續推薦核心來源于直接融資比例提升需求,壯大資本市場,注冊制、再融資、新三板轉板等改革不斷提速,行業層面投行為代表機構業務受益于市場優質標的供給增加。

在金融對外開放的背景下,行業杠桿與國際先進同業存在差距,衍生品等創新業務迎來機遇,同時外資機構進入,航母級券商建設需求提升,利好行業中長期發展;加上流動性相對寬松,有望不斷引入長期投資者,中長期改革環境利好券商業務發展。短期來看,交易放量帶來估值提升,業績具備支撐。

目前市場交易量及兩融規模改善,券商經紀、交易等業務跟資本市場緊密結合,業績與估值均反映投資者預期,具備向上空間;供給端改革政策持續推進,以投行帶動的機構業務規模有望提升;轉融通保證金提取政策修訂,有望改善券商資金使用效率,允許公開發行次級債有利于資本補充,兩融、衍生品等資金運用業務存在發展空間。總之,在政策利好和權益市場風險偏好提升驅動下,券商行業估值仍具提升空間。

目前,證監會嚴格限制場外配資,兩融業務為唯一合法配資途徑,在成交量放大的基礎上,兩融業務將進一步擴大。成交量及兩融規模的上漲帶來業績及杠桿率雙重提升,從而有望提振券商ROE。根據測算,日均股基交易量每提升1000億元,可帶來券商ROE提升0.9%-1.8%;權益乘數(剔除客戶保證金)每提升0.5,可帶來券商ROE提升1.1%-2.0%。7月以來,股指上漲明顯,成交持續活躍,市場持續放量上漲,券商有望迎來久違的基本面-估值的“雙擊”。