廣東省取消藥品、耗材加成政策效果研究系列之二:醫療服務行為影響研究

2020-07-15 02:38:04張遠妮鄒俐愛鄧光璞姚奕婷宋喜國

衛生軟科學 2020年7期

張遠妮,朱 宏,鄒俐愛,鄧光璞,邱 恒,3,姚奕婷,宋喜國

(1.南方醫科大學南方醫院,廣東 廣州 510515;2.南方醫科大學衛生與健康管理研究院,廣東 廣州 510515;3.南方醫科大學公共衛生學院,廣東 廣州 510515;4.南方醫科大學珠江醫院,廣東 廣州 510515)

醫療服務價格政策是重要的衛生政策之一,構建科學合理的價格體系有利于提高醫療資源配置效率。以公立醫院綜合改革為契機,推動醫療服務價格動態調整,廣東省在2017年7月、2018年12月分別全面實施藥品和醫用耗材零加成政策。由于廣東省21個地市,社會經濟發展水平、醫療服務價格的補償政策、改革的影響面均不盡相同,需科學評估公立醫院補償機制改革進展成效,尤其是其中的價格調整情況。課題組承擔了廣東省公立醫院補償機制改革政策的實施效果評價工作,主要包括補償與運營情況、患者負擔、醫療服務行為。本研究聚焦于醫療服務行為。目前較側重于宏觀層面對政策實施效果的評估,對醫療機構、醫生、患者等核心目標群體的微觀行為影響、策略選擇以及政策影響的邏輯鏈條和因果關系分析不足[1]。本研究通過分析廣東省516家公立醫院實施醫療服務價格政策醫療服務行為指標的變化,剖析影響因素,進一步規范醫療服務行為。

1 資料與方法

1.1 資料來源

通過設計調查表,收集廣東省516家樣本公立醫院2018年1-6月和2019年1-6月的財務運營、醫療服務提供等數據。本次研究主要通過醫療服務能力指標、醫院運營狀況指標等醫療機構的行為指標以及醫生的行為指標進行綜合評價。

1.2 統計方法

利用SPSS 20統計軟件整理分析數據,進行統計描述、T檢驗和相關分析等方法,分析取消藥品、耗材加成實施對醫療服務行為相關指標變化的影響。

2 研究結果

2.1 公立醫院運營情況的變化

2.1.1 醫療收支結余情況變化

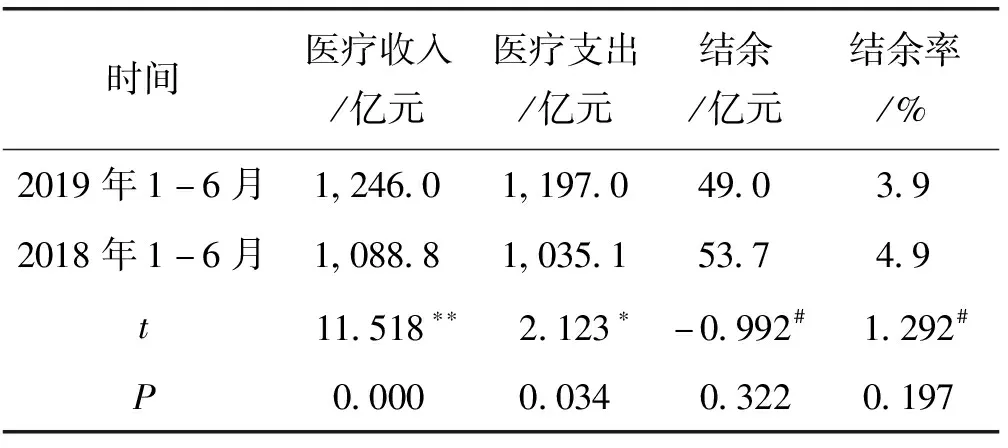

廣東省2019年1-6月公立醫院醫療總收入1,246.0億元,醫療業務支出1,197.0億元,結余49.0億元,結余率3.9%;收支較為平衡,略有結余。與2018年同期比較,醫療總收入增加157.3億元,增長14.4%;醫療業務支出增加162.0億元,增長15.6%;結余減少4.7億元,降低1.0%。2018年、2019年同期相比,醫療收入(t=11.518,P=0.000)、醫療支出(t=2.123,P=0.034)差異均有統計學意義;收支結余降低,但無統計學意義,見表1。從機構數量上來看,2019年虧損公立醫院數量較2018年減少,占比從40.4%降至36.7%,公立醫院虧損面不斷縮小,但仍有超過 30%的公立醫院出現虧損。按醫院級別分析,虧損醫院中,三級醫院占16.7%、二級醫院平均占比 64.9%、一級占10.1%、其它未定級醫院占8.3%。

表1 廣東省公立醫院醫療收支2018年、2019年同期比較

注:配對T檢驗,其中,*P<0.05,**P<0.01,差異有統計學意義;#P>0.05,差異無統計學意義。下同。

2.1.2 醫療收入結構分析

2019年1-6月,廣東省公立醫院門診和住院收入分別為511.5億元和734.5億元,同比增速一致,約14.4%;而且門診、住院收入2018年、2019年同期比較差異均具有統計學意義(t=2.123,P=0.034)。2019年1-6月,門診收入占醫療收入的比為41.0%,住院收入占比為59.0%(見表2)。進一步分析發現,全省醫療收入結構進一步優化,其中2019年與2018年同期相比,技術勞動性收入占比為30.5%,同比變化幅度最大,增加了0.9%;藥品、衛生材料和檢查收入占比分別下降了0.5%、0.4%和0.1%,勞務價值得以體現,醫療服務行為進一步規范。

2.2 對公立醫院醫療服務的影響

2019年1-6月總診療量為14,000.75萬人次,出院量510.5萬人次,與2018年同期比較,增長率分別為7.84%和8.21%。按級別分析,三級公立醫院的診療量和出院量增幅均最大,分別為9.0%和8.8%,手術量增幅為12.8%;一級公立醫院的診療人次和手術量增幅最小,為3.9%和4.1%。平均住院日為7.63天,與上年同期相比,降低了0.42天,降幅為5.21%。全省公立醫院每百門急診患者住院率為3.5%,與上年同期相比,降低了0.1%。綜合分析,醫院醫療服務效率相關指標均有一定改善。2018年、2019年同期比較顯示,除了每百門、急診入院人次數指標,總診療人次、門(急)診人次數、出院人次、手術量、平均住院日指標變化差異均有統計學意義(P<0.05),提示改革政策實施后,醫療服務行為指標產生變化,其醫療服務量有所提升,見表3。

2.3 對醫生診療行為的影響

2.3.1 醫生門診結構情況

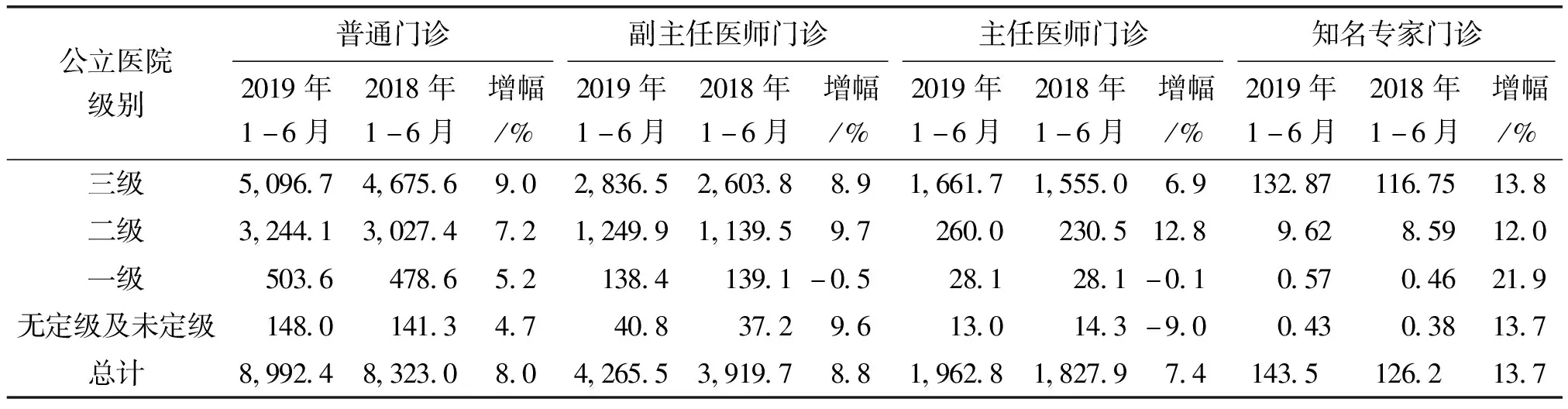

與2018年同期相比,2019年1-6月廣東省公立醫院診療人次增長了8%,各門診診療類別均有較快增長,其中知名專家增長最快,為13.7%。按級別分析,普通門診三級公立醫院增幅最大,無定級及未定級和一級醫院增幅最小;三級公立醫院副主任醫師門診、主任醫師門診和知名專家門診均有較快增長,一級公立醫院診療人次基本維持不變,詳見表4。

表4 廣東省各級別公立醫院的門診情況2018年、2019年同期比較 萬人次

2.3.2 醫療費用及構成情況

2019年1-6月,廣東省公立醫院次均門(急)診費用為280.0元,同比增長6.3%。門診費用構成主要以藥品費、檢查費、化驗費和治療費為主,分別占比39.9%、18.9%、15.1%、11.7%;2019年1-6月,廣東省公立醫院次均住院費用11,777.0元,同比增長6.1%。其中,從費用構成分析,以藥品費(占比23.4%)、材料費(占比17.6%)、治療費(占比16.0%)和化驗費(占比13.4%)為主。衛生材料費用控制方面,2019年1-6月,公立醫院百元醫療收入(不含藥品收入)衛生材料消耗為26.9元,與上年同期相比,增長了0.1元。而廣東省控費指標要求,百元醫療收入(不含藥品收入)衛生材料消耗小于18元。從各地市情況分析,各地市均超過18元,控費結果不理想。

2.4 醫療服務行為影響因素分析

Spearman相關分析結果表明,2018年1-6月、2019年1-6月藥品支出與總收入相關系數分別為r=0.941、r=0.821,相關系數降低;醫療業務收入、事業收入等指標均與總收入強相關,大于0.9,其他權重系數變化較小。2018年1-6月,樣本醫院總收入指標與門診收入各項構成指標具有強相關;除了掛號收入、藥事服務費收入具有弱相關,另外門診收入構成指標相關系數0.792~0.915。2019年1-6月,與樣本醫院總收入具有高度相關的指標主要是包括診查收入(r=0.945)、檢查收入(r=0.935)、藥品收入(r=0.940)和治療收入(r=0.916)。而且,醫院總收入與住院收入結構指標總體上仍呈高度相關。2018年1-6月,2019年1-6月診查收入與醫院總收入相關系數分別為r=0.760、r=0.861,相關系數提高,技術勞務性價值進一步體現。另外,醫院藥品收入與醫院收支結余和人員支出占業務支出比例指標仍呈中度相關關系,但相關系數降低。說明藥品收入與醫務人員工資收入的相關關系減弱,以藥養醫現象有所緩解。

進一步分析公立醫院門診和住院收入增長的影響因素,發現醫療服務量增加和次均費用上漲是最主要的兩個驅動因素。而且通過計算拉氏價格指數(Lp)、拉氏服務量指數(Lq),發現門診和住院醫療收入的增長均主要受服務量的影響,貢獻度分別為57.8%和56.4%。系統動力學分析,反饋環顯示公立醫院可以通過提高醫療服務量或公益工作量來增加公立醫院的總收入[2]。

3 討論

3.1 醫療服務價格的動態調整政策目標基本實現

根據課題組的另一項研究發現,廣東省公立醫院取消藥品加成的價格補償率、取消醫用耗材加成的價格補償率以及價格總補償率均達到目標水平,其中2019年1-6月取消藥品加成的價格補償率為104.5%,高于2017年(87.8%)和2018年1-5月(95.8%)。醫療服務價格補償作用有限,構建科學合理的醫療服務價格體系是進一步規范醫療服務行為的重要措施。公立醫院以藥養醫的弊病,除受現行醫療服務價格體系的扭曲、技術性勞務價值得不到體現的因素影響外,還與財政補償機制、績效薪酬體系、醫保支付制度、醫療服務行為等因素有關[3]。課題組前期研究結果也顯示,價格調整對醫療服務行為起到重要作用[4-5]。除了從需方分析,還要從供方為切入點,分析醫療服務行為改變動因及影響因素分析,進一步控制不合理的醫療服務行為。

3.2 對醫療機構經營的影響

廣東省公立醫院服務能力與服務效率逐步提升,2019年1-6月與2018年同期相比,平均住院日縮短了0.5天,收支結余持續增長,虧損的公立醫院數量有所減少。進一步分析可知,醫療業務收入結構逐年優化,2019年1-6月與2018年同期相比,技術勞務性收入的占比呈正向增長,藥品、耗材和檢查收入占比呈負向增長。醫療成本結構符合政策導向,人員支出占比上升,藥品費占比下降。但是收入增長過快,醫療費用控制效果不佳。目前,公立醫院醫療總收入增幅仍超過10%,高于廣東省綜合改革指標要求。進一步分析可知,服務量在醫療收入增長中起到主要的作用,提示在公立醫院醫療費用不合理增長的監控中,除了納入價格相關的指標,仍需加強服務量的監管。

3.3 對醫生診療行為的影響

醫生是醫療服務的執行者,技術勞務性醫療服務價格的提高,會刺激醫生提供更多診療服務[6]。研究發現,2019年1-6月醫療服務量提高,而且三級公立醫院普通門診增幅遠遠高于一級公立醫院,這與分級診療制度政策目標有差距。雖然設置了不同級別醫療機構及單個醫療機構內部不同級別號源之間的醫事服務費價格標準級別差,但未達到制度安排的引導患者流向。衛生材料管理有待加強,2019年1-6月廣東省公立醫院百元醫療收入(不含藥品收入)衛生材料消耗為26.9元,同比有所增長,且高于廣東省綜合改革指標要求,與部分公立醫院衛生材料管理不重視、使用不規范有關。而且在理性人行為模式下,可能存在目標收入最大化的驅動因素,促使醫生轉移行為,增加其他費用和衛生材料的使用,以維持目標期望收入。據溫忠麟等人的研究發現,醫療服務價格(β= 0.761,P<0.01)和醫生收入(β= 0.350,P<0.01)呈正向影響,差異具有顯著性,提示醫療服務價格和次均醫療費用均會通過醫生收入產生中介效應,進行傳遞。

4 政策建議

4.1 建立以質量和公益性指標導向的醫務人員績效激勵機制

衛生經濟學指出,醫療衛生制度決定績效分配方案,而績效分配方案決定醫務人員的激勵機制,而績效激勵機制又影響著醫療服務行為[7]。公立醫院考核要強化公益性導向的關鍵績效指標,如患者滿意度、醫療服務質量與安全、控費指標等,弱化經濟性評價指標[8]。激勵醫生合理科學行使剩余控制權以及索取權,主動規范醫療服務行為,發揮激勵作用。公立醫院的理性經濟人身份和壟斷地位,在改革的博弈中,實際行為可能會偏離政府的預期,如以量獲利或以價格補償不足獲取政府補助等。通過理順醫療服務價格體系,有利于優化費用結構,擴大醫生和醫院的顯性收入總量,合理化醫院和醫生收入,調動醫療服務提供方的工作積極性[9]。政府應建立動態調價機制,以保障公立醫院正常運行及醫護人員合理薪酬水平為原則,激勵公立醫院加強內部管理水平,進一步規范診療行為和價格行為。充分發揮醫療機構的主觀能動性,緩解“抑制競爭”背景下的醫療費用不合理增長狀況,促進醫療機構高質量發展。

4.2 建立符合醫療行業價值發展規律的價格項目動態調整機制

研究表明,醫院服務提供行為由價格調整幅度、財政投入補償以及醫院結余分配權等因素決定[10]。政府制定政策時,需要考慮行業的價值發展規律和新時代的新要求,以及全社會的價格指數的增長、醫學新技術的發展、醫療服務行為規范性、部分醫院對成本的消化能力、多政策綜合影響等因素,建立合理的補償機制,控制不合理的醫療服務行為。建立動態監測評估價格政策的效果,分析各級、各類醫院補償不平衡、不到位的原因,不以總體達標率為唯一指標,要多維度分析補償水平,并以一定比例的醫院補償達標率或醫院虧損率或時間(按年度)為調價預警線,低于此線即需啟動調價。建立價格調整預警機制和基于成本和收入結構變化的科學的動態價格調整機制。

4.3 建立內部治理和外部治理機制,鞏固補償機制改革的政策效果

本研究發現,廣東省在取消藥品、耗材加成政策后醫療服務效率提高、醫療服務行為改善,改革取得一定的成效。但值得注意的是,單純取消藥品和醫用耗材加成,僅降低了藥品和醫用耗材醫患端的“流通成本”,無法有效實現控費目標。應建立科學合理的藥品和衛生材料省級零售指導價,并結合“兩票制”等舉措,強化生產、流通以及招采領域的協同管理,進一步擠壓藥品和醫用耗材“水分”。僅以醫療費用內部結構調整單項改革,無法徹底改變醫院逐利行為。若各項綜合改革措施并未協調配套,導致醫療服務供方可能采取非合作應對行為,形成了“補償不足—浪費性行為增加—補償更不足”的反循環,政策效果不理想[11]。建議同時要推進醫療服務價格改革,其相關政策需要與財政分類補償投入、醫務人員績效薪酬、醫保支付方式、強化監管與成本控制、分級診療等改革措施協調配套,才能改變醫療服務行為,實現政策效果。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

兒童繪本(2018年10期)2018-07-04 16:39:12

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

中國衛生(2016年5期)2016-11-12 13:25:28

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2015年5期)2015-11-08 12:09:48

中國衛生(2014年10期)2014-11-12 13:10:24

中國衛生(2014年2期)2014-11-12 12:59:54