機(jī)構(gòu)投資者與企業(yè)金融化影響研究

2020-07-14 12:36:37肖歡

山西農(nóng)經(jīng) 2020年13期

關(guān)鍵詞:機(jī)構(gòu)投資者

肖歡

摘 要:隨著我國經(jīng)濟(jì)的發(fā)展,非金融企業(yè)參與的金融活動越來越多。利用滬深A(yù)股上市公司2007—2017年的數(shù)據(jù),檢驗了機(jī)構(gòu)投資者對非金融企業(yè)金融化的影響。研究發(fā)現(xiàn),機(jī)構(gòu)投資者持股與企業(yè)金融化程度呈顯著正相關(guān),但與過度金融化之間呈顯著負(fù)相關(guān),這說明機(jī)構(gòu)投資者在企業(yè)配置金融資產(chǎn)方面發(fā)揮了有效的監(jiān)督作用。機(jī)構(gòu)投資者的異質(zhì)性對企業(yè)金融化水平的影響不同,基金持股能夠有效抑制企業(yè)配置金融資產(chǎn),合格境外投資者、保險、證券與企業(yè)金融化水平顯著正相關(guān),這說明機(jī)構(gòu)投資者在企業(yè)配置金融資產(chǎn)上發(fā)揮了有效的監(jiān)督作用,并且機(jī)構(gòu)投資者之間存在異質(zhì)性。

關(guān)鍵詞:機(jī)構(gòu)投資者;非金融企業(yè)金融化;機(jī)構(gòu)投資者異質(zhì)性

隨著我國金融行業(yè)的發(fā)展,經(jīng)濟(jì)出現(xiàn)了脫實向虛的趨勢。在這種宏觀環(huán)境下,大量產(chǎn)業(yè)資本為了獲取高收益逐步進(jìn)入金融市場,使實體產(chǎn)業(yè)“金融化”。胡奕明等(2016)[1]對配置金融資產(chǎn)的動機(jī)進(jìn)行了研究,發(fā)現(xiàn)企業(yè)配置非現(xiàn)金的金融資產(chǎn)是為了追求金融資產(chǎn)的高收益。

企業(yè)的金融化水平與哪些因素有關(guān)是近年來的研究熱點,現(xiàn)有研究側(cè)重于委托代理理論、金融約束理論,從企業(yè)內(nèi)部治理環(huán)境、管理者的個人特質(zhì)、宏觀環(huán)境等角度對該問題進(jìn)行了探究。

企業(yè)的外部監(jiān)督也對公司治理有一定作用,因此研究機(jī)構(gòu)投資者對非金融企業(yè)金融化水平的影響也至關(guān)重要。以2007—2018年滬深兩市非金融上市企業(yè)的年度數(shù)據(jù)為研究樣本,實證分析了機(jī)構(gòu)投資者持股對非金融企業(yè)金融化水平的影響,進(jìn)一步細(xì)分機(jī)構(gòu)投資者的類型,研究不同機(jī)構(gòu)投資者持股對企業(yè)金融化水平是否存在差異。

研究的意義一方面在于結(jié)合有效監(jiān)督假說和利益沖突假說,以機(jī)構(gòu)投資者參股企業(yè)為切入點,探討機(jī)構(gòu)投資者與企業(yè)金融化水平之間的關(guān)系,豐富影響企業(yè)金融化水平因素方面的研究;另一方面在于檢驗機(jī)構(gòu)投資者異質(zhì)性對企業(yè)金融化水平的影響,更好地發(fā)揮不同機(jī)構(gòu)投資者的監(jiān)督作用。

1? 文獻(xiàn)綜述與研究假設(shè)

目前,很多公司都配置了金融資產(chǎn)。這些企業(yè)配置金融資產(chǎn)的動機(jī)分為兩種,一是“蓄水池”動機(jī),二是“替代”動機(jī)。Stulz(1996)[2]認(rèn)為,在“蓄水池”動機(jī)下,如果企業(yè)資金短缺,可以通過出售金融資產(chǎn)增加實業(yè)投資。杜勇等(2017)[3]認(rèn)為,在“替代動機(jī)”下,企業(yè)配置金融資產(chǎn)是為了獲取金額市場上的超額利潤,企業(yè)配置過多的金融資產(chǎn)會擠占實業(yè)投資的資金,即對實業(yè)投資產(chǎn)生擠出效應(yīng)。

對于機(jī)構(gòu)投資者在公司治理中發(fā)揮的作用,目前有兩種假說,一種為有效監(jiān)督假說,另一種是利益沖突假說。根據(jù)有效監(jiān)督假說可知,機(jī)構(gòu)投資者持有公司股票,會成為最重要的外部監(jiān)督機(jī)制。他們能夠憑借專業(yè)的技能和知識積極發(fā)揮治理作用,從而有效監(jiān)督公司管理層,即通過“用手投票”的方式積極參與公司治理。

一方面,當(dāng)機(jī)構(gòu)投資者持股時,投資經(jīng)驗豐富的機(jī)構(gòu)投資者能夠有效監(jiān)督和制約被投資公司的管理層,使公司管理層減小盈余管理的動機(jī),從而使管理層更關(guān)注企業(yè)的價值而不是企業(yè)所能夠獲取的短期利益。不僅如此,機(jī)構(gòu)投資者持股還能提高上市公司信息披露的透明度,有效降低公司的違規(guī)傾向,減少企業(yè)財務(wù)欺詐的可能性以及關(guān)聯(lián)方資金侵占,維護(hù)股東權(quán)益。

另一方面,機(jī)構(gòu)投資者具有規(guī)模性和專業(yè)性的特點,為了自身利益會要求被投資公司更好地經(jīng)營,因此會對被投資公司的管理層施壓,要求被投資公司規(guī)范運(yùn)營并且改善公司的治理環(huán)境。

此外,機(jī)構(gòu)投資者擁有大量資金,當(dāng)其持股比例達(dá)到一定程度時,機(jī)構(gòu)投資者在公司的治理中就能起重大影響,例如在股東大會中投出反對票或者在二級市場上拋售股票。根據(jù)利益沖突假說,公司存在委托代理問題,機(jī)構(gòu)投資者也不例外。機(jī)構(gòu)投資者為了維護(hù)自身的利益,可能會通過支持管理層的決定或與被投資公司的管理層合謀等方式損害公司利益,因此并不能發(fā)揮積極的作用,反而充當(dāng)?shù)氖恰袄婢鹑≌摺保顼@著增強(qiáng)管理層盈余管理的動機(jī)和引起股票市場波動等[4-5]。

根據(jù)有效監(jiān)督理論,機(jī)構(gòu)投資者能夠?qū)局卫戆l(fā)揮積極作用,因此企業(yè)配置金融資產(chǎn)的動機(jī)是“蓄水池”動機(jī)而不是“替代”動機(jī)。機(jī)構(gòu)投資者能夠使企業(yè)的金融化程度增加,但是這種增加是合理的,不會過度金融化。

根據(jù)利益沖突理論,機(jī)構(gòu)投資者仍然存在委托代理問題,也可能追逐高利潤,從而與持股公司管理層“合謀”,造成被投資企業(yè)過度金融化。結(jié)合以上分析,故提出的研究假設(shè)如下[6]。

假設(shè)1:機(jī)構(gòu)投資者能夠促使企業(yè)配置金融資產(chǎn),但是會抑制企業(yè)過度金融化的程度。

假設(shè)2:機(jī)構(gòu)投資者不僅會促使企業(yè)增加金融資產(chǎn),還會加劇企業(yè)過度金融化的程度。

2? 研究設(shè)計

2.1? 樣本選取和數(shù)據(jù)來源

選取2007—2017年中國滬深兩市A股上市公司的年度數(shù)據(jù)作為研究樣本,按照以下原則篩選樣本,即剔除金融類上市公司、剔除關(guān)鍵變量缺失的樣本、刪除ST、PT的公司樣本、刪除觀察值小于3年的觀察值,最終得到15 484個觀察值。研究使用的財務(wù)數(shù)據(jù)來自于CSMAR數(shù)據(jù)庫,國內(nèi)生產(chǎn)總值以及廣義貨幣同比增長率數(shù)據(jù)來自于《中國統(tǒng)計年鑒》。為避免極端值的影響,對模型中所有的連續(xù)變量進(jìn)行雙側(cè)縮尾(Winsorize)處理。

2.2? 主要變量定義

(1)金融化(fin)指標(biāo)。沿用杜勇和張歡(2017)對金融資產(chǎn)的定義,fin=金融資產(chǎn)/總資產(chǎn)。

(2)機(jī)構(gòu)投資者(all)指標(biāo)。機(jī)構(gòu)投資者包含基金、合格境外投資者、券商、保險、社保基金、信托、券商7大類,機(jī)構(gòu)投資者實際上還包括銀行、財務(wù)公司、非金融類上市公司,但是其持有的份額比較小并且缺失值太多,因此文中的機(jī)構(gòu)投資者不包括這3者。

(3)過度金融化(exfin、exfin_dummy)指標(biāo)。借鑒黃賢環(huán)和王瑤等(2019)的做研究,構(gòu)建如下模型擬合出實體企業(yè)最優(yōu)金融化水平。

對模型(1)采用OLS回歸擬合出實體企業(yè)最優(yōu)的金融化水平,然后以實際金融化水平減去最優(yōu)金融化水平得到企業(yè)過度金融化連續(xù)指標(biāo)(exfin),其值越大,說明過度金融化的可能性越大。同時,設(shè)置企業(yè)過度金融化虛擬變量(exfin_dummy)反映企業(yè)是否過度金融化,當(dāng)回歸結(jié)果殘差大于0時,表示存在過度金融化,exfin_dummy取值為1,否則取值為0。

(4)其他控制變量見表1。

3? 實證結(jié)果及分析

3.1? 描述性統(tǒng)計

對所有使用到的變量進(jìn)行描述性分析。我國企業(yè)金融化程度最小值為0,即沒有配置金融資產(chǎn),最大值為38.9%,均值為3.27%,說明我國非金融企業(yè)金融化的程度普遍不高。機(jī)構(gòu)持有者持股比例的最大值為21.0%,最小值為0.12%,均值為5.18%,這說明機(jī)構(gòu)投資者對我國上市公司都有投資,但是機(jī)構(gòu)投資者的參股比例普遍不高,沒有達(dá)到控制上市公司決策的地步,這是因為我國限制機(jī)構(gòu)持有者在企業(yè)的持股比例。是否為國有企業(yè)的均值為0.439,接近0.5,說明在我國上市公司中,國有企業(yè)與非國有企業(yè)的數(shù)量接近于1∶1。用方差膨脹因子(VIF)反映變量之間的多重共線性的程度,方差膨脹因子的最大值為1.97,遠(yuǎn)小于10,因此選擇的變量當(dāng)中不存在嚴(yán)重的多重共線性問題。

3.2? 機(jī)構(gòu)投資者與金融化

通過構(gòu)建面板數(shù)據(jù)模型,實證檢驗機(jī)構(gòu)投資者對公司金融化以及過度金融化的影響。構(gòu)建的回歸模型如下。

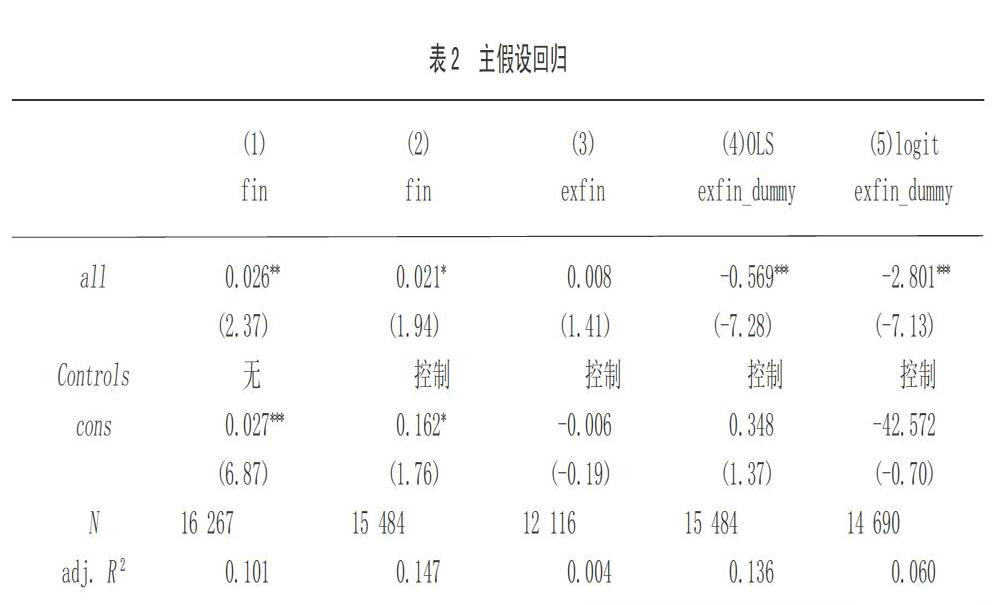

分析單變量可知,機(jī)構(gòu)投資者與企業(yè)金融化的正相關(guān)關(guān)系在5%的水平上顯著。加入控制變量后,機(jī)構(gòu)投資者與企業(yè)金融化水平依然正相關(guān),見表2。

在表2中。(1)列是單變量回歸結(jié)果;(2)列是加入控制變量的回歸結(jié)果,不管是否加入控制變量,機(jī)構(gòu)投資者與企業(yè)金融化之間都存在顯著的正向關(guān)系;(3)列是機(jī)構(gòu)投資者持股與過度金融化連續(xù)變量的回歸結(jié)果,雖然機(jī)構(gòu)投資者持股與過度金融化之間的關(guān)系是正向的,但是并不存在顯著關(guān)系;(4)和(5)列分別采用OLS和Logit對機(jī)構(gòu)投資者持股與企業(yè)金融化進(jìn)行回歸,研究發(fā)現(xiàn)無論是采用OLS回歸還是Logit回歸,機(jī)構(gòu)投資者持股與企業(yè)過度金融化虛擬變量之間的關(guān)系都是負(fù)的,并在都在1%的水平下顯著,這說明機(jī)構(gòu)投資者持股能夠顯著抑制企業(yè)過度金融化水平[7]。

由此可以看出,機(jī)構(gòu)投資者能夠合理配置企業(yè)的金融資產(chǎn),并且抑制企業(yè)過度金融化,驗證了假設(shè)1,說明了機(jī)構(gòu)投資者參股企業(yè)是“用手投票”而不是“用腳投票”。

3.3? 穩(wěn)健性檢驗

一是絕對指標(biāo)。上文使用的金融化相對指標(biāo)會受企業(yè)總資產(chǎn)的干擾,因此采用胡亦民等(2016)提出的金融資產(chǎn)絕對指標(biāo)進(jìn)行回歸分析。回歸結(jié)果表明機(jī)構(gòu)投資者與企業(yè)金融化水平之間仍然存在正相關(guān)的關(guān)系,但是不顯著。

二是滯后效應(yīng)。考慮到當(dāng)期變量影響下一期的企業(yè)金融化,故觀察機(jī)構(gòu)投資者持股后一期是否還能正向影響企業(yè)金融化水平,回歸結(jié)果沒有變化。

三是控制內(nèi)生性。為了進(jìn)一步控制內(nèi)生性問題,采用了工具變量法和Heckman兩步法進(jìn)行研究。機(jī)構(gòu)投資者持股與企業(yè)金融化程度之間的正相關(guān)關(guān)系仍然存在。

4? 進(jìn)一步討論

之前討論的是所有機(jī)構(gòu)投資者持股的總和是否對企業(yè)金融化程度產(chǎn)生影響。根據(jù)上文的分析可知,機(jī)構(gòu)投資者能夠促進(jìn)企業(yè)合理配置金融資產(chǎn),但是參與的機(jī)構(gòu)投資者不同,監(jiān)督作用也不同。因為機(jī)構(gòu)投資者投資企業(yè)的目的不同,有些機(jī)構(gòu)投資者參股企業(yè)是為了進(jìn)行長期投資,有些則是為了短期利益。因此,需要分別探討機(jī)構(gòu)投資者對企業(yè)金融化的影響。將機(jī)構(gòu)投資者持股分為基金、合格境外投資者、保險、社保、信托和券商持股6類,分別與企業(yè)金融化程度進(jìn)行回歸,得到的回歸結(jié)果如表3所示。通過表3可以發(fā)現(xiàn),合格境外投資者、保險以及券商都能夠促進(jìn)企業(yè)配置金融資產(chǎn),基金能夠抑制企業(yè)配置金融資產(chǎn)。信托和保險與企業(yè)金融化程度沒有顯著的正向關(guān)系,這說明信托和保險參股企業(yè)并不會對企業(yè)配置金融資產(chǎn)產(chǎn)生影響[8-9]。

5? 研究結(jié)論與啟示

為了研究機(jī)構(gòu)投資者對企業(yè)金融化程度是否存在影響,從有效監(jiān)督假說和利益沖突假說兩個方面進(jìn)行了分析。運(yùn)用2007—2017年我國滬深A(yù)股上市公司數(shù)據(jù),得到了以下結(jié)論。

一是機(jī)構(gòu)投資者能夠促進(jìn)企業(yè)合理配置金融資產(chǎn)并且抑制其過度金融化。

二是機(jī)構(gòu)投資者異質(zhì)性對企業(yè)配置金融資產(chǎn)會產(chǎn)生不同的影響。其中,基金能夠抑制企業(yè)配置金融資產(chǎn),合格境外投資者、保險和券商能夠促進(jìn)企業(yè)配置更多的金融資產(chǎn)。多種模型的設(shè)定和變量度量均不會改變上述結(jié)論。

此次研究豐富了機(jī)構(gòu)投資者與企業(yè)金融化相關(guān)領(lǐng)域的文獻(xiàn),具有重要的理論意義。一方面以機(jī)構(gòu)投資者參股企業(yè)為切入點,探討了機(jī)構(gòu)投資者對企業(yè)金融化水平之間的關(guān)系,豐富了影響企業(yè)金融化水平因素方面的研究。另一方面檢驗了機(jī)構(gòu)投資者異質(zhì)性對企業(yè)金融化水平的影響。

參考文獻(xiàn):

[1]胡奕明,王雪婷,張瑾.金融資產(chǎn)配置動機(jī):“蓄水池”或“替代”?——來自中國上市公司的證據(jù)[J].經(jīng)濟(jì)研究,2017(1):181-194.

[2]René M. Stulz. Rethinking Risk Management [J]. Journal of Applied Corporate Finance,1996,9(3):8-25.

[3]杜勇,張歡,陳建英.金融化對實體企業(yè)未來主業(yè)發(fā)展的影響:促進(jìn)還是抑制[J].中國工業(yè)經(jīng)濟(jì),2017(12):113-131.

[4]彭俞超,韓珣,李建軍.經(jīng)濟(jì)政策不確定性與企業(yè)金融化[J].中國工業(yè)經(jīng)濟(jì),2018(1):137-155.

[5]戴望秀.異質(zhì)機(jī)構(gòu)對創(chuàng)業(yè)板公司自主創(chuàng)新的影響研究[D].大連:大連理工大學(xué),2014.

[6]陳正良,孔兵.債務(wù)融資治理效應(yīng)實證研究——基于三大債務(wù)結(jié)構(gòu)的視角[J].中國證券期貨,2010(8):102-104.

[7]徐思,潘昕彤.企業(yè)金融化與機(jī)構(gòu)投資者行為研究[J].財務(wù)研究,2019(6):59-72.

[8]張帥帥.實體企業(yè)金融化對其競爭力的影響研究[D].長沙:湖南大學(xué),2019.

[9]戴澤偉,潘松劍.高管金融經(jīng)歷與實體企業(yè)金融化[J].世界經(jīng)濟(jì)文匯,2019(2):76-99.

猜你喜歡

商業(yè)會計(2016年20期)2017-02-24 13:02:47

預(yù)測(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業(yè)研究(2016年8期)2016-12-20 13:25:15

會計之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商場現(xiàn)代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33