警惕制造業比重“過早、過快”下降

2020-07-10 00:35:00張亞麗秦海林

中國國情國力 2020年7期

◎ 張亞麗 秦海林

近年來,受成本快速上升、部分制造業向外轉移等因素影響,我國制造業增加值占國內生產總值比重(簡稱“制造業比重”)呈現出過早、過快下降的特征。當前,我國經濟正處于從高速增長階段向高質量發展階段轉變的關鍵時期,制造業比重作為考量經濟發展的重要指標之一,其過早過快下降將影響我國宏觀經濟平穩運行,甚至會對我國經濟社會長遠發展帶來較大的負面影響。經濟高質量發展背景下的制造業比重應在什么區間才算合理?值得我們深入思考。

基本判斷及對比分析

1.我國制造業比重下降態勢與現階段經濟發展階段不相符

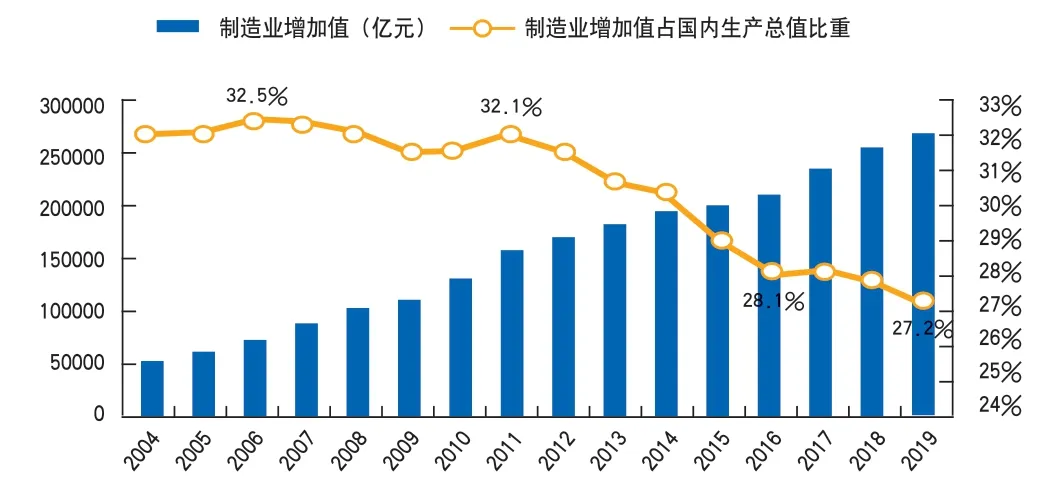

近十多年來,我國制造業比重變化情況可劃分為三個階段(見圖1):第一階段是從2006年最高點32.5%降至2011年的32.1%,五年下降0.4個百分點,呈緩慢下降態勢;第二階段是從2011年降至2016年的28.1%,五年下降4個百分點,呈快速下降態勢,比上一階段加快下降3.6個百分點;第三階段是從2016年降至2019年的27.2%,三年下降0.9個百分點,呈進一步下降態勢。目前,我國經濟發展整體上仍處于工業化中后期,制造業大而不強的特點較為突出,制造業比重過早和過快下降,與經濟發展階段并不相符。

2.與美英日德等工業化國家相比我國制造業比重下降“過快、過早”

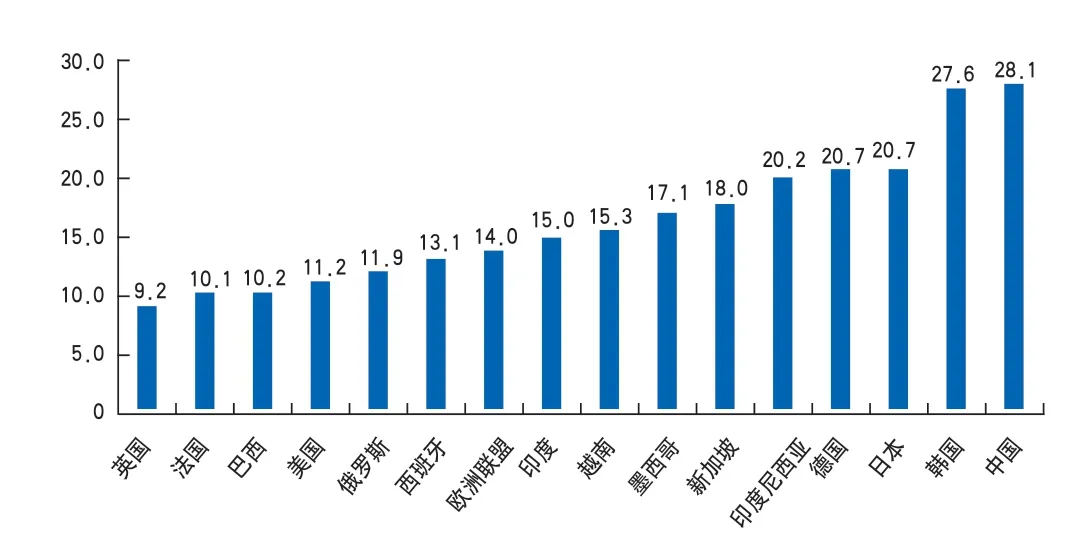

鑒于各國經濟發展水平和發展階段不同,其制造業比重差異也較大(見圖2)。20世紀80年代以來,受新自由主義經濟思想①影響,美英兩國金融自由化更加顯著,金融業的發展大大加快了產業外移,產業空心化問題嚴重,制造業比重明顯下降,目前穩定在10%-15%之間。德日兩國金融泡沫化相比英美較輕,深層次原因之一就是德日本身屬于追趕型經濟體,在經濟發展戰略上把制造業置于重要位置,由此使得制造業占比下降較慢,目前保持在20%以上。韓國作為新興市場國家,制造業比重呈現“穩中有變”的態勢,2017年比重為27.6%,屬于制造業比重較高的國家。

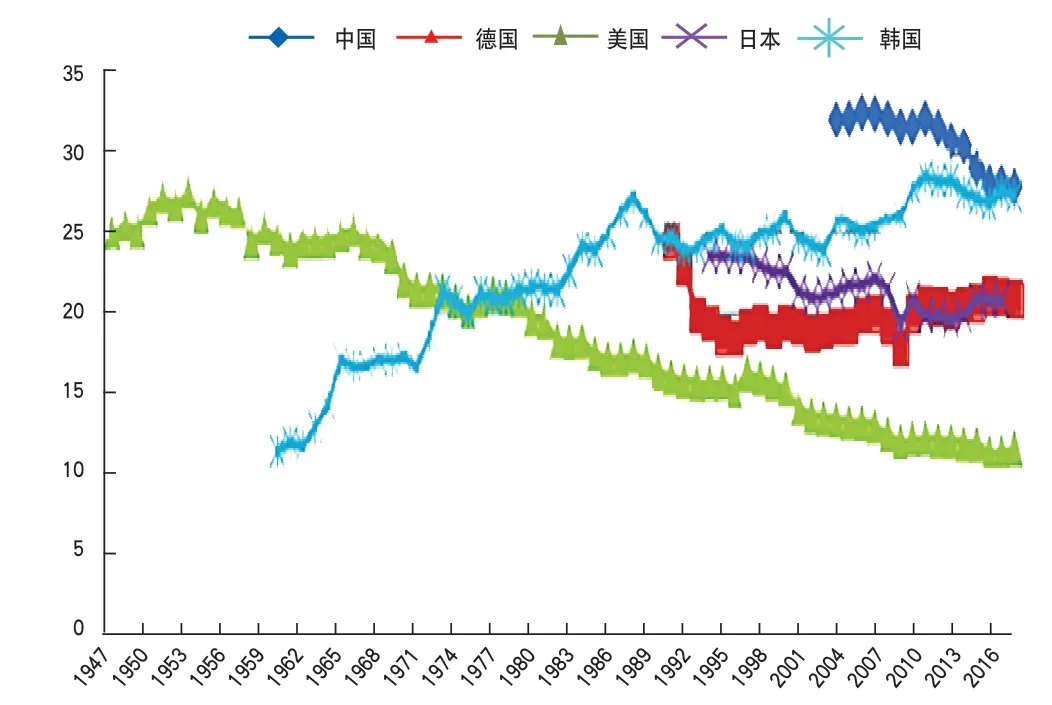

(1)我國制造業比重下降“過快”。美國制造業比重整體呈下行態勢(見圖3),從1953年最高點27.6%到1980年完成工業化的19.5%,27年下降了8.1個百分點,年均下降0.3個百分點,年均下降率為1.3%②。韓國制造業比重則經歷了“先升后降”的過程,在2010年達到高峰28.5%,后呈下降態勢,2016年為26.8%,6年下降1.7個百分點,年均下降0.28個百分點,年均下降率為1.0%。德國制造業在1991-1996年5年間呈明顯下降后,制造業比重基本維持在20%左右。日本制造業從1994-2002年緩慢下行,比重從23.5%下降到20.9%,8年下降2.6個百分點,年均下降0.33個百分點,年均下降率為1.5%。

圖1 2004-2019年我國制造業增加值以及占國內生產總值比重變化

圖2 2017年各國制造業增加值以及占國內生產總值的比重

圖3 1947-2018年中德美日韓等國的制造業增加值占國內生產總值比重 單位:%

美英德日等國家制造業比重演變均經歷下降的過程,耗時數十年甚至半個世紀以上的時間。與之相比,我國制造業比重明顯下降過快,不符合一般工業化國家產業發展規律,值得高度注意。

(2)我國制造業比重下降“過早”。美國在1953年,人均國內生產總值(以2012年不變價)達到1.7萬美元時,制造業比重達到歷史最高點,為27.6%。之后隨著人均國內生產總值的提高,制造業比重整體呈下降的態勢,兩者關系呈明顯負相關關系。有研究表明,日本、德國是在1970年人均國內生產總值分別達到1.7萬和2.0萬美元時,制造業比重處于歷史最高點[1]。從數據可以看出,日本、德國隨著人均國內生產總值的提高,制造業比重降幅較小,基本維持在20%左右波動。韓國則在人均國內生產總值為2.3萬美元(2010年不變價)時,制造業比重達到最高點28.5%,后隨著收入增長呈下降態勢。

可見,美德日韓等國家均是在人均國內生產總值達到較高水平時,制造業比重才開始下降,而我國2006年人均國內生產總值為3069美元(2010年不變價)時,制造業比重就“過早”地出現了下降的現象。目前我國人均國內生產總值為1萬美元左右,尚未進入高收入國家行列,但已“提前”進入制造業比重下降階段[2]。

制造業比重保持合理區間的條件

從產業演進規律看,制造業比重變動反映的是消費需求升級和產業升級的過程,制造業比重“先升后降”符合經濟發展規律。但制造業比重過低可能會導致產業空心化現象發生[3],對產業安全構成威脅,致使創新失去土壤,制約創新發展,甚至會落入“中等收入陷阱”。考量制造業比重是否處于合理區間,涉及的影響因子較多,但從國際經驗看,工業化后期制造業比重是否合理,可重點觀測其是否符合兩個條件:

1.人均國內生產總值達到1.9萬美元(2010年不變價)左右時,制造業比重出現下降或較為合理

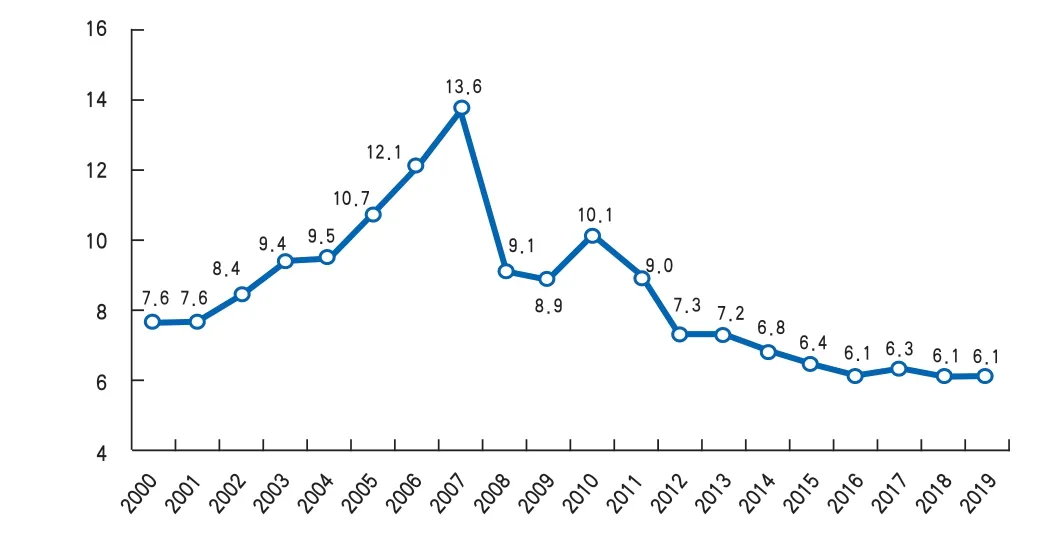

從發展歷程看,美日德三國分別在人均國內生產總值1.7萬(2012年不變價)、1.9萬和2.0萬美元(2010年不變價)時,制造業比重才開始出現下降。我國與日德同屬追趕型經濟體,2019年我國人均國內生產總值增速為6.1%,2010年以來除2017年呈現小幅增長外整體呈下降態勢(見圖4)。以移動平均法估算,未來20年假設以人均國內生產總值增速為4.5%進行測算,以2018年的0.7753萬美元(2010年不變價)為基數,需要23年才能達到1.9萬美元。即我國制造業比重開始下降或在2040年左右,人均國內生產總值達到1.9萬美元(2010年不變價)左右時,較為合理。

圖4 2000年以來我國人均國內生產總值同比增速變化 單位:%

2.制造業比重下降速度應控制在一定范圍內,國民經濟發展才能確保穩定、安全

從美日德等國制造業比重下降速度看,下降速度較快的階段保持在1.3%左右,而我國制造業比重在2011-2016年,年均下降率高達2.6%。結合我國制造業的戰略地位和作用,制造業比重年均下降率最快或在1.3%以下,隨著我國經濟逐步進入工業化后期、后工業化(服務業的產值和就業超過工業和農業)階段[4],當條件1(我國制造業比重開始下降或在2040年左右,人均GDP達到1.9萬美元左右時)滿足后,制造業比重下降速度也應控制在一定范圍內,國民經濟發展才能確保穩定、安全。

綜上,制造業比重下降是經濟發展的一般規律,也必然會經歷“先升后降”的過程。即便如此,美英日德等發達國家在已完成工業化的基礎上,仍紛紛提出再工業化戰略③,意圖繼續維持制造業高端領域的競爭優勢,制造業比重甚至出現波動性反彈的態勢。當前,隨著我國工業化進程的不斷推進,不僅要推動制造業高質量發展,還要密切關注制造業比重波動調整的特征與趨勢,把控好下降的時間和速度,才能使制造業比重處于合理區間。

注釋:

①新自由主義繼承了古典自由主義經濟理論,提倡自由化、私有化、市場化和全球化。其基本特征有四:一是私有化的所有制改革觀,應把公有資產出售給私人,私有制是人們能夠以個人的身份來決定要做的事情。二是多要素創造價值的分配觀,貧富兩極分化是高效率的前提和正常現象。三是反對過多的國家干預,國家的作用限于“守夜人”,反對凱恩斯主義的國家干預政策。四是主張一切產業都無須保護,應實行外向型的出口導向戰略。

②假設年均下降率為X,根據公式27.6%*(1-X)27=19.5%,推導計算得出X=1.3%,下文年均下降率以此類推計算得出。

③再工業化戰略:西方學者基于工業在各產業中的地位不斷降低、工業品在國際市場上的競爭力相對下降、大量工業性投資移師海外而國內投資相對不足的狀況提出的一種“回歸” 戰略,即重回實體經濟,使工業投資在國內集中,避免出現產業結構空洞化。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

西部大開發(2017年7期)2017-06-26 03:14:00

北方交通(2016年12期)2017-01-15 13:52:53

大社會(2016年6期)2016-05-04 03:42:05

汽車零部件(2014年9期)2014-09-18 09:19:14