房地產開發項目成本管理探討

2020-07-06 03:18:59郭亮

中國房地產業·下旬 2020年4期

郭亮

【摘要】隨著近些年來樓價的逐步攀升,人們也把投資視野和剛需問題集中在了房地產行業。在國家宏觀調控下,房地產行業人員如何最大限度的控制房地產項目開發過程中的成本,是提高房地產企業效益的重要保證。

【關鍵詞】房地產開發項目;成本管理;探討

所有開發項目都離不開成本,而成本中的管理運行是關于到每個開發項目走勢的大前提。執行成本管理中,管理者的管理理念以及實施方針還有多方協作溝通,是本文主要希望有所探討的部分。

1、房地產開發項目價值關聯

對于房地產開發項目而言,其主要的價值關聯分為兩種,一是內部價值關聯、二是外部價值關聯。對于內部價值關聯,要建立起以項目建設活動為基礎,以企業職能活動為輔助的價值管理理念。在房地產開發項目的全周期6個階段中,投資分析要通過市場調研、相關手續調查、分析參與單位以及開發預定方案和風險評估等,以了解開發項目的實際價值所在;在土地獲取階段明確土地開發用途;在決策階段通過編制項目建議書、可行性報告、獲批文件以及融資策劃等相關活動,確立科學開發的正確價值認知;而實施階段,確保穩固資產按質按量得以形成,在此階段中從項目立項到竣工驗收,每一個行為都是對內部價值的保障。銷售是將內部價值具象化的實際操作,售后是穩固內部價值具象化的實際操作,這是項目最終具象的階段[1]。

對于外部價值關聯,保障開發者行業內競爭分析,對比開發項目位于行業內自身的優劣,懂得取長補短,進一步完善項目在房地產行業的價值發揮:

1.1保障基礎設施建設

在房地產開發項目價值關系里,基礎設施起著“潤滑劑”的作用。保障項目順利開發成功,其主要有相關制度的完善、組織結構的構建等。

1.2人力資源管理

作為成本管理的一點,體現實質的價值體現,對于人力管理中優化人才,激勵人才有著對于外部價值體現有著潛移默化的促進作用。

1.3開發技術提升

技術是開發項目的原助力,從每一項可實施報告到實質性判斷等都無疑不證明開發技術的關鍵,先進的開發技術提升工程的效率,更是體現項目價值高純度。良好的開發技術讓開發者可以減少相對經濟成本,從而提升了整體的價值。

1.4選采管理

選取采購不只是針對的項目設備劑材料,包括商、土地權的獲取,優質的采購選擇必然是提升房地產開發項目價值的手段之一,而其中的細節管理,可分為招投標管理、編制采購計劃、承包商管理等。每一項都在采購環境中,起著關鍵的影響,最終而體現在開發項目的整體價值上[2]。

2、房地產開發項目的成本管理

2.1管理結構構建

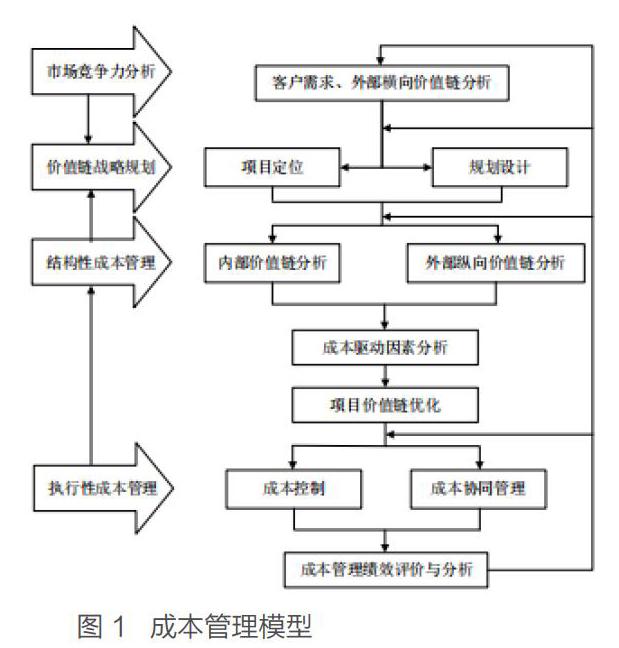

上點說明了房地產開發的價值所在,如今對于房地產開發項目的成本管理,先要建立基本構架。

從價值來看,房地產開發必須有如圖1的關機基本構架,以市場核心競爭力為初始目標,通過作業工程、戰略監督兩個層面施行成本管理。是通過市場調研、風險評估等多種手段尋找針對的目標客戶,找到群體需求、同市場競爭核心和相關政策支持等。通過綜合分析明確開發項目整體定位和設計目的,最終完成項目價值體現。結合內部價值以及外觀價值形成結構的價值驅動直至影響到執行力價值驅動,找到項目關鍵價值體,通過成本管理有效實現價值。

2.2協同合作實現成本管理

房地產開發絕不是成員間點到點能夠實現價值的,應通過專業的分工協作矩陣網絡更高效地實現整體目標。長期穩定的合作和彼此之間的了解,以發揮各成員優勢,使整體價值擴大。

2.3優化價值

明確核心價值,是每個開發管理者共同的目標。要對于各項價值進行組織優化,首先就是要做到目標成本企劃,滿足客戶要求確定房地產開發項目方案,實現其理想的設計與功能等。成本管理中成本企劃是所有房地產開發項目的指路標,房地產涉及的任何一方都希望做到利益最大化,資方想成本縮減、開發方想設計建設完備、而使用方想得到理想的體驗,所以其中進行價值優化勢在必行。例如廣州某高層住宅,通過選型、采購及設計各環節的優化,結構設計鋼筋含量由同類結構經驗的60kg/m2大幅度減少為34kg/m2 (含承臺及地梁),經評估結構安全度符合國家標準。集中體現了管理結構優化對價值提升的明顯作用。

接著是優化價值關系中的結構,雖然開發中必然有各種價值所在,但開發管理應重視直接對核心價值受影響的高效價值,因為核心價值必將體現最終價值,對于中小房地產企業開發者必須針對自身不足圍繞項目把控。優化價值管理結構,也是為企業提升效率,取長補短很重要,揚長避短更加重要。最后則是完善融資渠道,開發者往往會遇到這樣的問題,理想目標總比現實成本存在一定差距,而完善融資渠道一是幫助開發者快速直接地完成理想目標,縮短房地產開發周期,相對規避政策、金融、市場等時間風險。尋找到相同目標的合作方既是結合了上點所提到協同合作,也是實現共同承擔風險,提升多方價值的重要手段之一。例如開發項目方,尋求上市融資、債券融資、投資信托基金、證券融資等金融等多種手段,進行快速形成項目規模以及快速回流成本。而項目融資實則是一種成本較低的成本管理行為,項目方設立獨立法人發起借貸,用現金流和收益做還貸,以公司資產作為借貸擔保,通過合理的融資渠道多項組合式融資降低成本管理中的風險項,是提升價值優化的重點[3]。

結語:

房地產開發建設,涉及方面眾多,筆者簡述了其中對于成本管理的分析,成本和價值是有著不可分割的直接關系的。看清項目開發中的核心價值所在,使其時刻體現在實踐成本管理中,最終實現房地產開發項目中成本管理的目標。

參考文獻:

[1]王晶晶.房地產開發項目成本費用構成及成本控制[J].知識經濟,2017(5).

[2]高鯤鵬.關于房地產開發項目管理的質量控制研究[J].綠色環保建材,2017(1):122-122.

[3]曾春英.試析房地產開發項目的全過程成本控制[J].財會學習,2018(26).

猜你喜歡

課程教育研究·學法教法研究(2016年21期)2016-10-20 18:00:46

現代經濟信息(2016年19期)2016-10-20 17:59:38

現代經濟信息(2016年19期)2016-10-20 17:32:44

啟迪與智慧·教育版(2016年8期)2016-10-20 16:09:56

中國科技博覽(2016年18期)2016-10-19 09:00:42

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:22:24

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年33期)2016-10-18 13:39:43

科技視界(2016年21期)2016-10-17 19:22:21